Источник статьи:Bankless

Компиляция | Odaily Planet Daily (@OdailyChina); Переводчик | Azuma (@azuma_eth)

7 июля компания Strategy раскрыла, что в период с 29 июня по 5 июля она продала 3588 BTC на сумму около 216 миллионов долларов США.

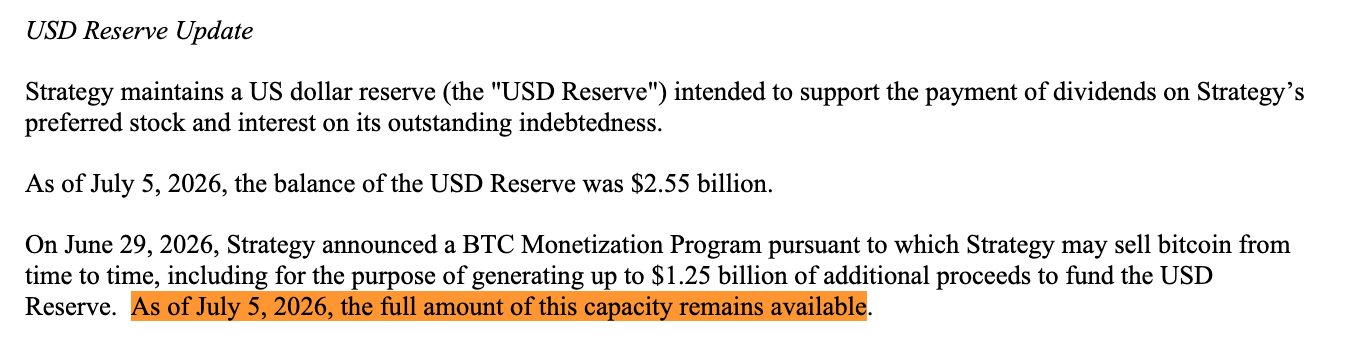

Эти средства были использованы для выплаты дивидендов по STRC и пополнения ранее использованного для выплаты дивидендов валютного резерва в долларах США (USD Reserve). Несмотря на завершение этой продажи, Strategy заявила, что ее полный лимит на формирование резерва в 12,5 миллиардов долларов (reserve-building capacity) по-прежнему действует.

- Примечание Odaily: в "плане самоспасения", объявленном на прошлой неделе, Strategy заявила, что уполномочила компанию продавать BTC для формирования валютного резерва в долларах США на сумму до 12,5 миллиардов долларов.

Другими словами, продажа BTC на 216 миллионов долларов для пополнения резерва не была зачтена в ранее раскрытый лимит на формирование резерва.

Строго говоря, между ними действительно существует техническое различие: одно — это "пополнение резерва" (replenishing), другое — "формирование резерва" (building). Но, по сути, оба типа продаж в конечном итоге поступают в один и тот же резервный пул для одной и той же цели, просто классифицируются как разные по назначению.

Иначе говоря, раскрытая ранее Strategy программа "монетизации BTC" (BTC Monetization Program, то есть продажа монет) никогда не ограничивала общую сумму продажи биткойнов Strategy 12,5 миллиардами долларов. Она ограничивала только один из денежных пулов — а именно формирование валютного резерва в долларах за счет продажи BTC.

Программа также позволяет Strategy продавать BTC для других целей, и именно это мы сейчас и наблюдаем.

Три денежных пула

29 июня, после нескольких недель давления на MSTR и STRC, Strategy представила упомянутую программу "монетизации BTC" как часть своей более масштабной "Рамки цифрового кредитного капитала" (Digital Credit Capital Framework).

Эта программа позволяет Strategy продавать биткойн и, фактически, упоминает три основных цели использования средств:

- Во-первых, формирование резерва (Build the reserve): можно продать BTC на сумму до 12,5 миллиардов долларов для формирования валютного резерва в долларах США (USD Reserve);

- Во-вторых, покрытие стоимости привилегированных акций и долга (Cover the preferreds): продажа BTC для покрытия фиксированных дивидендных и процентных обязательств Strategy по своим привилегированным акциям и долгу. Если руководство сочтет, что "продажа BTC выгоднее, чем выпуск обыкновенных акций", средства от продажи BTC также могут быть использованы для пополнения резерва, который ранее использовался для выполнения этих обязательств.

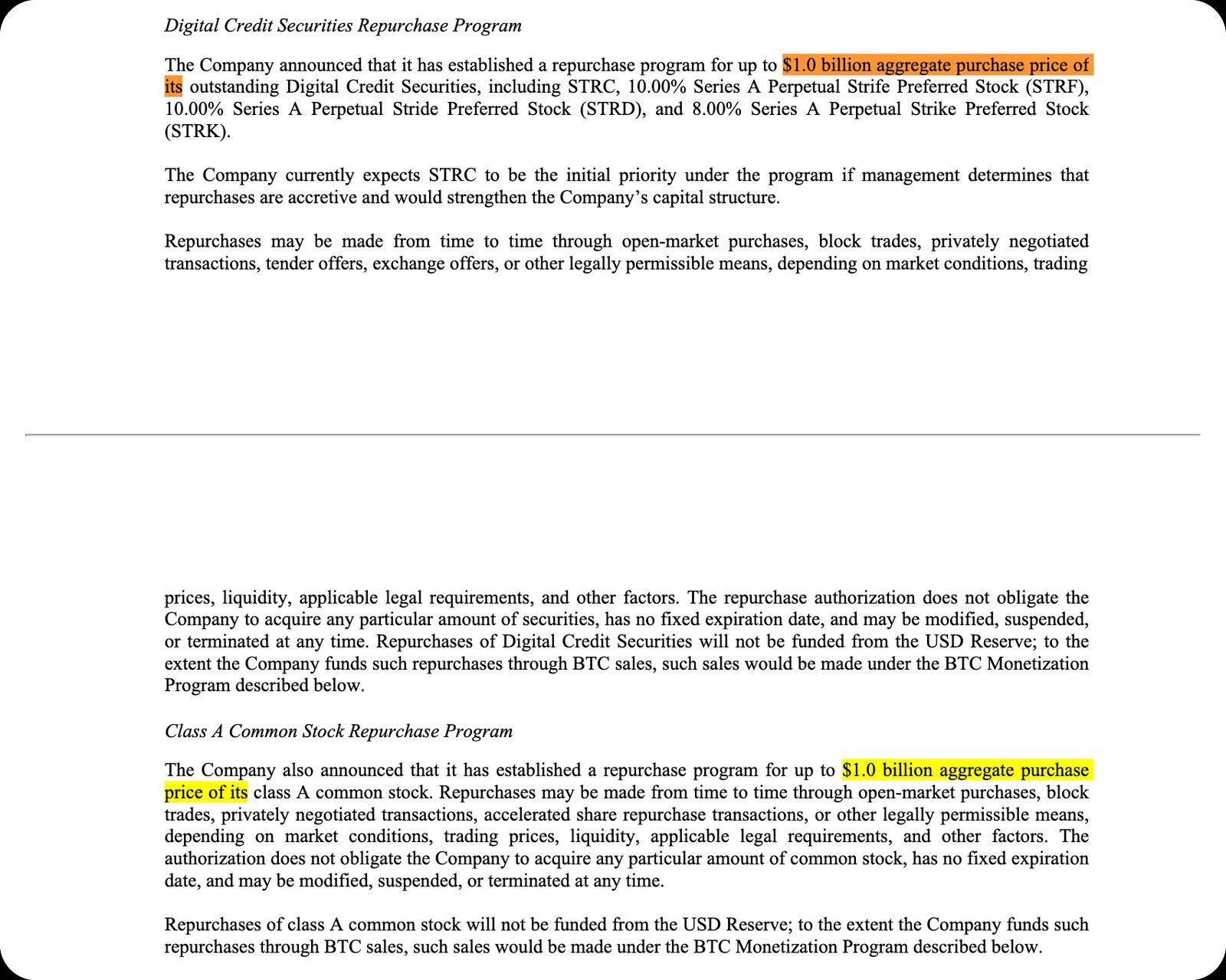

- В-третьих, финансирование программ обратного выкупа (Fund buybacks): продажа BTC для обратного выкупа привилегированных акций (preferred shares) на сумму до 1 миллиарда долларов и обыкновенных акций MSTR (common stock) на сумму до 1 миллиарда долларов. Кроме того, выручка от продажи BTC может быть использована для покрытия соответствующих налогов, сборов и других расходов.

В то время все рыночные обсуждения были сосредоточены на лимите в 12,5 миллиарда долларов для первого пула, но реальная ситуация далека от этого.

Если взглянуть только на третий пул, фактически добавляется дополнительный лимит на продажу в размере 2 миллиардов долларов. Таким образом, только по частям с четко определенными лимитами, запланированный Strategy объем продажи BTC в настоящее время уже превышает 3 миллиарда долларов, и это не включает пул средств для выплаты дивидендов, процентов и пополнения резерва — для этой части не раскрыт какой-либо четкий лимит.

Формирование (Building) и пополнение (Replenishing)

Вот где кроется настоящая тонкость.

Цель существования валютного резерва в долларах США (USD Reserve) — покрытие этих обязательств по выплате дивидендов по привилегированным акциям и процентов по долгу. В рамках текущей политики он не может использоваться для обратного выкупа акций.

По состоянию на 28 июня размер валютного резерва Strategy составлял 2,55 миллиарда долларов, что достаточно для покрытия годовых обязательств компании по выплате долга и привилегированных акций на сумму около 1,76 миллиарда долларов, что эквивалентно периоду покрытия примерно в 17 месяцев. Совет директоров Strategy установил минимальное требование — поддерживать уровень покрытия в 12 месяцев, если совет директоров не одобрит снижение этого стандарта.

Вот почему важно обращать внимание на границу между "формированием резерва" и "пополнением резерва".

- Продажа BTC до выплаты дивидендов и зачисление денежных средств в резерв: это определяется как "формирование" (building).

- Использование резерва для выплаты дивидендов, затем продажа BTC для повторного пополнения резерва: это определяется как "пополнение" (replenishing).

Программа рассматривает эти два действия как разные категории, но фактически они делают одно и то же — конвертируют BTC в денежные средства для покрытия дивидендов по привилегированным акциям и процентных расходов.

Эти детали фактически уже были раскрыты в документах, но продажа несколько дней назад сделала различие в классификации более очевидным. Strategy продала BTC на 216 миллионов долларов, направила средства на выплату дивидендов и пополнение резерва, и при этом все еще объявила, что ее лимит на формирование резерва в размере 12,5 миллиарда долларов остается нетронутым.

Теперь рынку необходимо начать понимать "специальный язык" Strategy: "формирование" и "пополнение" по сути являются лишь бухгалтерскими классификациями, но именно они определяют, будет ли продажа BTC Strategy засчитана в тот "публичный лимит", который видит рынок.

От накопления монет к активному управлению капиталом

В объявлении от 29 июня Майкл Сэйлор заявил, что эта рамка отражает потребность Strategy в "ликвидности, дисциплине и активном управлении капиталом" (liquidity, discipline, and active capital management).

Генеральный директор Strategy Фонг Ле был более прямолинеен: "Strategy переходит от односторонней модели выпуска капитала к модели активного управления капиталом."

Как объяснили Мэтт Уолш и Джефф Дорман из Castle Island на прошлой неделе в подкасте, Strategy фактически постепенно превратилась в активно управляемый хедж-фонд (actively managed hedge fund).

Прежний нарратив Strategy был очень прост: продажа акций MSTR → покупка биткойна → предоставление инвесторам кредитного плеча на BTC. Но сейчас логика изменилась.

Сегодня Strategy покупает и продает различные компоненты своей собственной структуры капитала, чтобы управлять напряженностью между обыкновенными акциями (MSTR), привилегированными акциями (preferred shares), валютным резервом (reserve) и активом биткойна (BTC).

Эта динамика также порождает новые конфликты интересов, как отметили Уолш и Дорман:

- Продажа обыкновенных акций может поддерживать выплату дивидендов по привилегированным акциям, но приведет к снижению премии MSTR к стоимости принадлежащих ей BTC;

- Продажа биткойна может продлить продолжительность денежного потока, но еще больше ослабит ключевой нарратив о "никогда не продавать";

- Поддержка системы привилегированных акций может поддерживать рыночную уверенность, но будет истощать денежный резерв;

- Сокращение дивидендов по привилегированным акциям может защитить ликвидность, но может привести к обвалу цен на привилегированные акции.

Так называемая "лазейка в резерве" является отражением именно этого сдвига. Сегодня биткойн больше не является активом, который Strategy постоянно накапливает, он становится инструментом балансового отчета (balance-sheet lever), используемым для поддержания работы системы привилегированных акций.

Что мы в конечном итоге увидим

Сегодня инвесторы должны оценить, способен ли Сэйлор управлять такой "машиной" — каждая корректировка одного из рычагов в структуре капитала помогает одной части, но при этом может угрожать другой.

Это и есть самый важный вывод после раскрытия документа от 6 июля. У Strategy еще не исчерпаны варианты. Возможно, у нее больше пространства для маневра, чем кажется на первый взгляд.

Пожалуйста, больше не ошибочно полагайте, что лимит в 12,5 миллиарда долларов представляет собой общий верхний предел продажи биткойна Strategy.

Сегодня Strategy превратилась в институт, который рынку необходимо заново понять. Теперь каждое специальное выражение приобретает еще большее значение:

- формировать (build);

- пополнять (replenish);

- выпускать (issue);

- выкупать обратно (repurchase);

- защищать (defend);

Точно так же, как наблюдатели за ФРС тщательно анализируют каждый знак препинания в каждом заявлении о политике, рынок также должен разбирать каждый термин, используемый Strategy, чтобы судить о его последствиях для будущей продажи BTC.

Реализовав эту программу, Strategy получила для себя большую гибкость, но базовое противоречие сохраняется. Это уже не простая "сделка с кредитным плечом на биткойн", теперь она превратилась в ставку на способность к активному управлению капиталом.

Сможет ли Strategy постоянно успешно "продавать BTC", "пополнять резерв", "выпускать ценные бумаги", "выкупать акции", "поддерживать структуру капитала", при этом гарантируя, что ни один из этих процессов не нарушит остальные?

Лично я не хотел бы делать на это ставку.