Автор: Лун Юэ

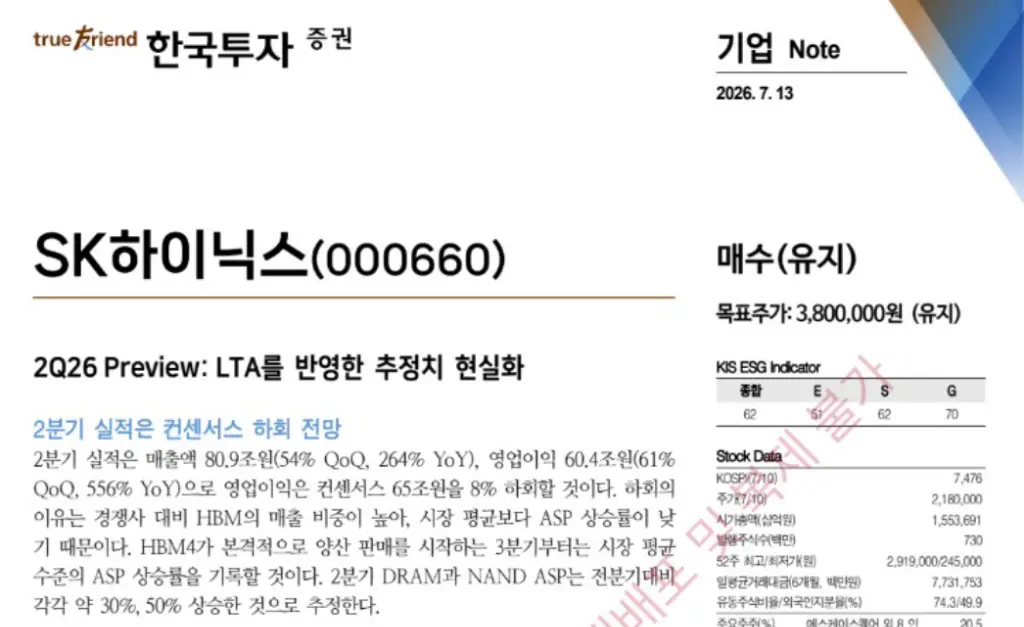

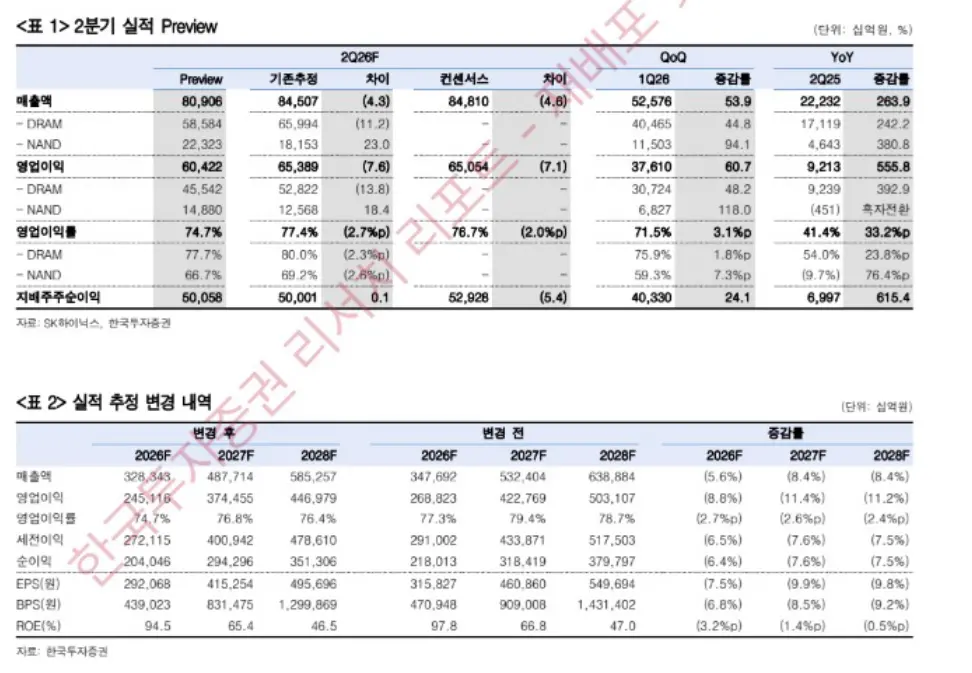

13 июля южнокорейский брокер KIS опубликовал прогнозный отчет по результатам SK Hynix за второй квартал. Согласно прогнозу, выручка SK Hynix во втором квартале составит 80,9 трлн вон, что на 54% больше предыдущего квартала и на 264% больше, чем годом ранее. Операционная прибыль, как ожидается, достигнет 60,4 трлн вон, увеличившись на 61% по сравнению с предыдущим кварталом и на 556% в годовом исчислении.

Цифры выглядят впечатляюще, но проблема в том, что: консенсус-прогноз рынка составлял 65 трлн вон, а прогноз KIS оказался примерно на 8% ниже консенсусного.

Это расхождение мгновенно взорвало рынок.

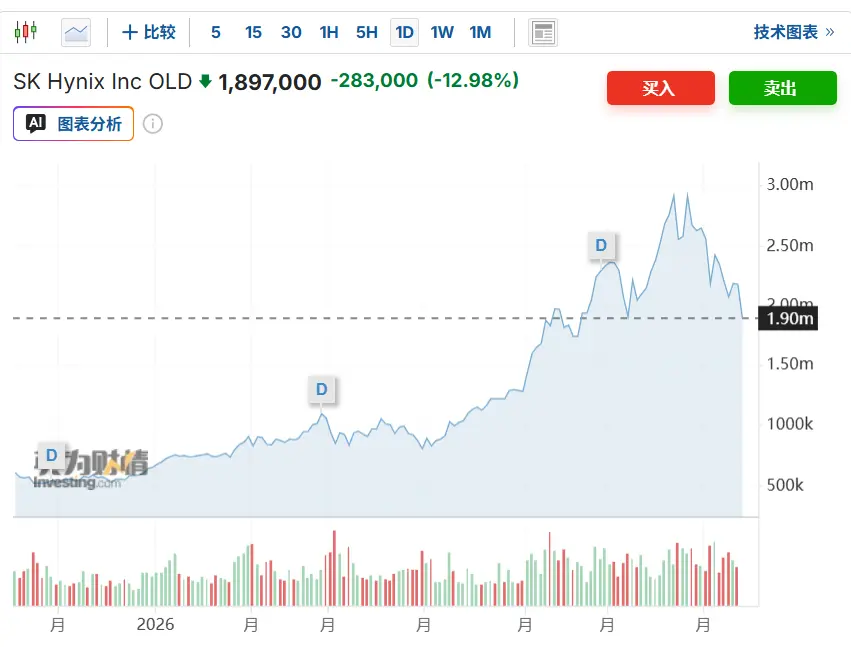

После открытия южнокорейского фондового рынка акции SK Hynix быстро упали более чем на 10%, пробив уровень 2 млн вон, и за три недели откатились на 33% от исторического максимума, достигнутого 25 июня.

Высокая доля HBM, наоборот, сдерживает среднюю цену продажи (ASP)

В своем отчете KIS объяснил ключевую причину того, что прибыль оказалась ниже консенсусных ожиданий: доля выручки SK Hynix от HBM (памяти высокой пропускной способности) выше, чем у конкурентов, и из-за высокого процента отгрузок HBM рост средней цены продаж (ASP) компании был ниже среднерыночного.

На первый взгляд эта логика кажется парадоксальной — разве HBM, будучи продуктом премиум-класса, не должна приносить больше прибыли?

Ключ кроется в структуре ценообразования. Цены на HBM обычно фиксируются долгосрочными контрактами на поставку (LTA), которые относительно стабильны и в краткосрочной перспективе не сильно корректируются в соответствии с рыночной конъюнктурой. В то же время цены на обычную DRAM- и NAND-память на спотовом рынке более эластичны, и когда общий рынок растет, ASP на эти продукты растет даже сильнее.

Высокая доля HBM в выручке SK Hynix означает, что компания получила меньше выгоды от роста среднерыночных цен в этом цикле по сравнению с конкурентами.

В то же время средние спотовые цены на обычную DRAM- и NAND-память продолжали стремительно расти — KIS прогнозирует, что средняя цена DRAM во втором квартале выросла примерно на 30% по сравнению с предыдущим кварталом, а NAND — примерно на 50%. Однако общий рост ASP Hynix «сдерживался» контрактными ценами на HBM.

Пересмотр прогноза вызван перерасчетом LTA, а не ухудшением фундаментальных показателей

KIS прямо указал в отчете, что данное снижение прогноза не связано с опасениями по поводу результатов, а является пересмотром после включения предположений о ценах по уже подписанным долгосрочным контрактам на поставку (LTA) в расчеты.

В отчете говорится: «Это результат более реалистичной корректировки прогнозов с учетом уже заключенных контрактов LTA в допущениях о ценах, а не повод для беспокойства по поводу результатов деятельности».

KIS также пересмотрел прогноз операционной прибыли на 2026 и 2027 годы в сторону снижения — примерно на 9% и 11% соответственно по сравнению с предыдущими оценками. Однако брокер подчеркивает, что с начала массовых поставок HBM4 в третьем квартале рост среднерыночных цен будет способствовать увеличению общего ASP, и тогда темпы роста ASP SK Hynix вернутся к среднерыночному уровню.

KIS прогнозирует, что операционная рентабельность во втором квартале 2026 года достигнет 74,6%, что станет историческим максимумом, и будет продолжать расти каждый последующий квартал.

Брокер сохраняет целевую цену в 3,8 млн вон и рейтинг «Покупать», полагая, что этот пересмотр прогноза является лишь краткосрочным фактором и не меняет среднесрочную и долгосрочную тенденцию к росту прибыли.

«Взрывной рост на 556%, но ниже ожиданий»: трещина в настроениях рынка

Рост на 556% в годовом исчислении — чрезвычайно сильный показатель в любой отрасли. Но логика рынка капитала такова: важно не насколько выросла прибыль, а достигла ли она ожиданий.

Ранее рынок полностью учел консенсусный прогноз в 65 трлн вон. Прогноз KIS оказался примерно на 4,6 трлн вон ниже этой цифры, что эквивалентно прямому заявлению о «слишком высоких ожиданиях».

Это вызвало двойное беспокойство: во-первых, непосредственный шок от краткосрочных результатов ниже ожиданий; во-вторых, является ли высокая доля HBM структурной проблемой — чем больше SK Hynix делает ставку на HBM, тем более ограниченной будет эластичность ее ASP в период фиксации контрактных цен.

Кроме того, акции SK Hynix были размещены на американской фондовой бирже в прошлую пятницу, и часть средств, вложенных в «первичное размещение», предпочли фиксировать прибыль после выхода ADR, что усилило давление со стороны продавцов.

Распространение распродаж: ETF в Гонконге и акции производителей памяти в Китае также снизились

Падение акций SK Hynix быстро распространилось на соседние рынки.

На гонконгском рынке 2x лонг-ETF на акции SK Hynix за день упал более чем на 22%, а 2x лонг-ETF на акции Samsung Electronics — более чем на 13%.

Китайские акции компаний, связанных с памятью, также последовали за падением: акции таких ключевых компаний, как GigaDevice, Ingenic, Longsys, Biwin Storage и других, упали более чем на 7%.

Однако, если смотреть с более макроэкономической точки зрения, весь сектор полупроводников памяти в целом вошел в период корректировки за последние две недели, при этом падение некоторых акций превысило 20%, достигнув технической линии медвежьего рынка. За этим также стоят факторы перебалансировки глобального капитала внутри AI-сектора и между различными рынками, включая логику ротации «продавать чипы, покупать облачные технологии», а также отскок гонконгского рынка, который привлекает обратный приток средств.

Брокер: долгосрочная логика не изменилась, следите за устойчивостью прибыли

Несмотря на вызванную рыночную турбулентность, общая позиция KIS в отчете не является пессимистичной.

Брокер считает, что по мере перехода индустрии памяти на структуру долгосрочных контрактов LTA сроком на 3-5 лет, основным драйвером стоимости компаний станет не «рост ASP в отдельном квартале», а «как долго сможет сохраняться высокая рентабельность».

В отчете KIS отмечается: «С этого момента необходимо обращать внимание на устойчивость прибыли. Расширение LTA снижает долгосрочную волатильность результатов отрасли памяти».

Брокер прогнозирует, что по мере роста доли контрактной выручки, а также сдерживания общего предложения за счет расширения мощностей по производству HBM, высокий уровень рентабельности SK Hynix сохранится в долгосрочной перспективе, а стоимость компании будет переоценена соответствующим образом.

Целевая цена в 3,8 млн вон все еще оставляет значительный потенциал для роста по сравнению с текущей ценой акций, KIS сохраняет рейтинг «Покупать».