Автор: Prathik Desai

Перевод: Saoirse, Foresight News

Хотите продать мне продукт? Не нужно долго расписывать его функции — сначала докажите, что вы сами им пользуетесь. Amazon строит свой бизнес на AWS, а все товары, продаваемые на платформе, работают на тех же серверах, которые открыты для конкурентов. Если компания сама не хочет использовать свой продукт, почему клиенты должны его покупать?

Основной бизнес Securitize — предоставление инфраструктуры для токенизации активов, направленной на помощь публичным компаниям, частным фондам и управляющим активами в размещении различных ценных бумаг в блокчейне. Чтобы доказать рынку ценность размещения акций в блокчейне, лучшим примером является токенизация собственных акций, и Securitize именно так и поступила.

2 июля 2026 года соучредитель и генеральный директор Securitize Карлос Доминго прозвонил в колокол на Нью-Йоркской фондовой бирже, завершив листинг компании. В то же утро, в день листинга, акции компании стали доступны в форме токенов на блокчейнах Solana и Avalanche. Это не модель синтетических деривативов, а прямая регистрация прав собственности на акции в блокчейне, без участия традиционных централизованных регистраторов. В первый день листинга акции обыкновенных акций на сумму около 2,7 миллиарда долларов были зарегистрированы в блокчейне.

Выбор компанией токенизации акций одновременно с листингом неизбежно привлекает повышенное внимание регуляторов, и большинство новых публичных компаний намеренно избегают подобных рисков, но Securitize решила столкнуться с регуляторным контролем лицом к лицу.

Это поднимает важный вопрос: если публичные компании могут выпускать токенизированные акции одновременно с листингом, почему частные стартапы не могут повторить эту модель на стадии финансирования серии A?

Эта статья исследует, как токенизированные акции фундаментально перестроят целый комплекс услуг, которые венчурные фонды предоставляют стартапам через единый пакет Term Sheet (инвестиционный меморандум).

Что именно включает в себя Term Sheet?

Основатели, ищущие венчурного (VC) финансирования, нуждаются не только в деньгах. Каждый раз, когда VC подписывает Term Sheet, он по сути обещает предоставить пакет связанных услуг.

- Во-первых, финансовую поддержку. VC обязуется вложить капитал, помогая компании расти и расширяться с нуля.

- Во-вторых, оценку стоимости (валоризацию). Все частные компании нуждаются в оценке, и на частном рынке эту работу обычно возглавляет ведущий инвестор.

- В-третьих, кураторство и сигнал качества (Curatorship/Endorsement). Появление известного фонда в списке акционеров служит сигналом рынку, что проект стоит инвестиций, помогая компании привлекать последующих инвесторов, коммерческих клиентов и талантливых сотрудников.

VC также могут использовать свои отраслевые связи для представления компании корпоративным клиентам, опытным техническим специалистам и ключевым отраслевым ресурсам. В некоторых случаях VC также дают негласное обещание о дополнительных последующих инвестициях: продолжать инвестировать по мере развития компании. И, наконец, ключевой элемент: Term Sheet включает положения о корпоративном управлении. В качестве встречного предоставления по инвестиционной сделке VC обычно получает место в совете директоров, право на информацию, защитные положения и право устанавливать ограничения на передачу акций.

Весь этот комплекс — это полный пакет услуг, который VC продает стартапу в рамках одного раунда финансирования.

Эта связанная модель долгое время оставалась стабильной, потому что частный рынок акций был закрыт для обычных инвесторов. Частные лица, желающие торговать частными акциями и участвовать в формировании цены, сильно зависели от сотрудничества с компанией.

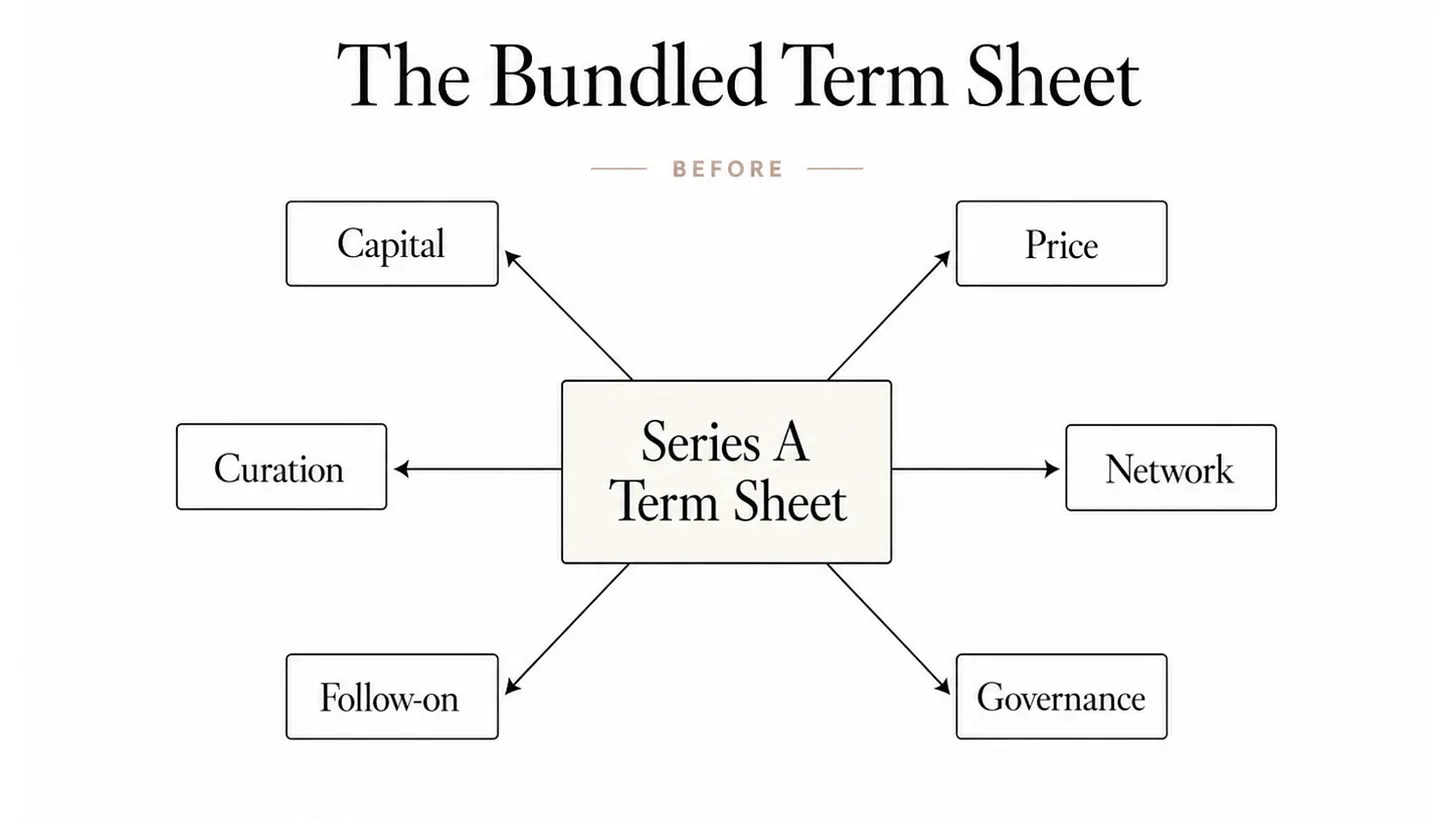

На этой диаграмме показана традиционная связанная модель Term Sheet для инвестиций серии A: один документ единовременно упаковывает финансирование, оценку, кураторство, отраслевые связи, обещание последующих инвестиций и корпоративное управление. Основатель не может выбрать услуги по отдельности.

В прошлом месяце я описал, как блокчейн-инфраструктура разделяет функции банков в андеррайтинге IPO. Теперь та же технология, лежащая в основе токенизации акций, показывает: VC больше не монополизируют право оценивать частные компании.

Однако здесь есть ключевое ограничение.

Когда Securitize начала токенизацию акций, это была уже зрелая компания с десятилетней историей, имеющая аудированную финансовую отчетность, раскрываемые денежные потоки, с токенизированными активами на платформе на сумму более 40 миллиардов долларов. Рынок обладал достаточной информацией для оценки. В отличие от этого, о стартапе на стадии серии A внешний мир может судить только по биографии основателя, личной репутации и бизнес-идее. Хотя базовым активом в обоих случаях являются доли в компании, фундаментальная основа для оценки совершенно разная.

Именно в этом заключается суть кураторской функции в Term Sheet. Для проекта серии A ценность VC не только в том, чтобы его имя появилось в списке акционеров, но и в том, чтобы обеспечить кредитное доверие компании, у которой нет публичных операционных данных. Таким компаниям, как SpaceX, OpenAI, находящимся на поздней пред-IPO стадии, проще реализовать токенизацию акций — их операционные характеристики уже близки к публичным компаниям, и вторичный рынок, предложения о выкупе, бессрочные контракты и аналитические отчеты брокеров формируют ценовые ориентиры задолго до официального листинга.

Хотя токенизация акций ранних компаний сложнее в реализации из-за недостатка данных для формирования справедливой цены, это не остановит процесс разделения универсального пакета услуг VC.

Волна разделения услуг на подходе

Securitize — не первая компания в США, разместившая акции в блокчейне. В 2021 году Exodus уже сделала это на Algorand, компания по цифровым активам и центрам обработки данных Galaxy Digital также выпускала акции в блокчейне. Но Securitize совершила прорыв в отрасли, став первой компанией, которая выпустила нативные акции в блокчейне в тот же день, когда вышла на биржу.

Токены, торгуемые в блокчейнах Solana и Avalanche, имеют ту же юридическую силу, что и акции, обращающиеся на Нью-Йоркской фондовой бирже. Каждый токен обладает точно такими же правами голоса, на получение дивидендов и на остаточные активы. Это не просто синтетические деривативы, отслеживающие цену, и не сертификаты на получение дохода, основанные на офшорной специальной цели (SPV), держащей акции. Токенизированные обыкновенные акции Securitize полностью равны по правам нативным акциям SECZ вне блокчейна.

Инвесторы часто путают характер прав собственности на различные типы акций в блокчейне. В статье «Кто на самом деле владеет вашими американскими акциями? 83% акций на рынке номинально принадлежат этому учреждению» Вайдик выделяет два основных типа «акционных токенов»: один — нативная эмиссия эмитентом (например, SECZ, Exodus), где токен сам по себе представляет долю; другой — модель кастодиального обертывания, например, xStocks, Robinhood stock tokens, где SPV владеет реальными акциями, а инвесторы имеют лишь право на получение дохода. Только первый тип токенов несет в себе полные права акционера, и это именно та основа, на которой строится вся бизнес-модель венчурного капитала.

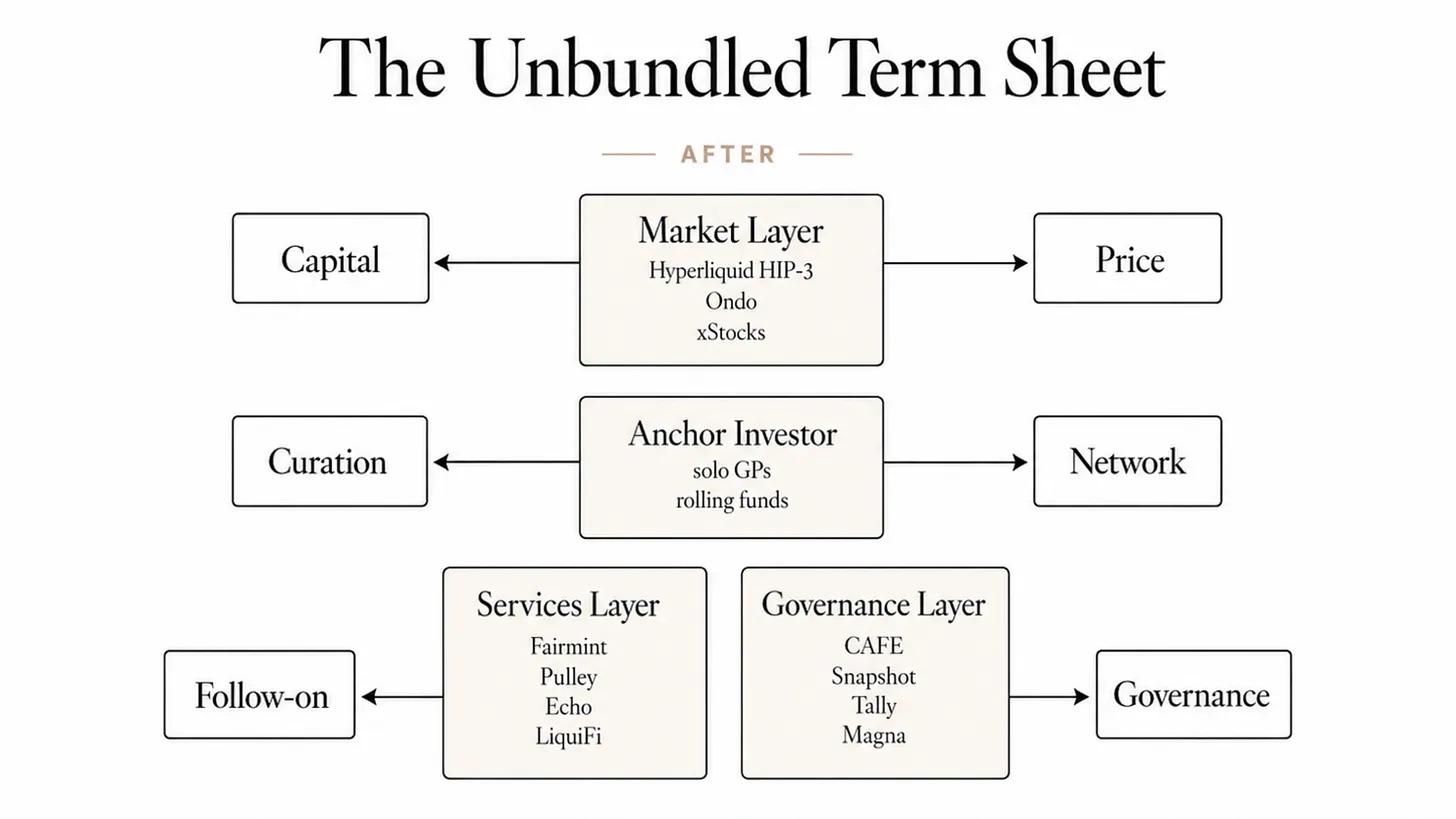

Как только право собственности на акции может постоянно оцениваться и свободно передаваться, различные услуги, изначально связанные в Term Sheet, больше не нужно продавать в пакете. Каждая потребность может найти независимое, более дешевое и эффективное решение.

Для зрелых, стабильных компаний с основой для оценки сбор средств и оценка стоимости постепенно передаются на рыночный уровень: рынок формирует справедливую цену, капитал следует за ценой. На данный момент общая заблокированная стоимость токенизированных акций на Ondo Global Markets превысила 1 миллиард долларов; на платформе Hyperliquid цена бессрочных контрактов Cerebras до листинга отличалась от цены открытия на Nasdaq всего на 1,3%.

Кураторство и доступ к сетям контактов по-прежнему требуют привязки к инвестору, но ведущее финансирование и репутационное доверие больше не обязательно зависят от полной системы крупных фондов, таких как Sequoia или a16z. Элад Гилл создал соло-фонд объемом около 1,5 миллиарда долларов, который, опираясь только на его личность и roll-up фонд, может вести раунды и предоставлять кураторскую поддержку.

Специализированные поставщики услуг берут на себя различные вспомогательные потребности: Fairmint, Pulley занимаются управлением капительной таблицей; Coinbase в июле 2025 года приобрела LiquiFi для выхода на рынок инструментов для реализации опционов (токен-вестинга); приобретенная в октябре 2025 года Echo специализируется на инструментах финансирования; Magna, Sablier занимаются постепенной реализацией опционов (vesting). Основатель в 2026 году может самостоятельно собрать полный набор инструментов для реализации внутренних процессов, которые раньше можно было получить только в пакете от VC.

Корпоративное управление становится программируемым. Архитектура Fairmint поддерживает модели непрерывного финансирования, подобные SAFE (простое соглашение о будущем капитале), которые могут автоматически конвертировать доли по заранее установленным правилам; периоды блокировки опционов (lock-up) и правила реализации (vesting) обеспечиваются смарт-контрактами, а не просто полагаются на письменные документы, составленные юристами.

В эпоху токенизированных акций Term Sheet претерпевает разделение услуг: шесть функций, которые ранее выполнял единый Term Sheet серии A, разделены. Финансирование и оценка передаются рыночному уровню, кураторство и доступ к сетям предоставляются привязанными инвесторами, а управление акционерным капиталом и корпоративное управление делегируются специализированным технологическим поставщикам услуг. Основатель может заказывать каждую услугу отдельно по мере необходимости.

Каналы вторичной ликвидности продолжают расширяться, предоставляя сотрудникам и ранним инвесторам больше возможностей для выхода. Сотрудники и ангельские инвесторы токенизированных частных компаний могут продать часть своей доли, не дожидаясь долгого IPO.

Постоянная ликвидность — это глубокое изменение, которое приносит торговля токенизированными акциями. Ликвидность полностью меняет логику, с которой основатели и сотрудники смотрят на акции. Когда доли можно торговать в любое время, меняется баланс интересов, стоящий за периодами блокировки опционов и окнами для продажи. Раньше сотрудникам часто приходилось ждать четыре года, чтобы принять участие в предложении о выкупе, теперь они могут в любое время выйти на вторичный рынок. Однако у новой модели есть свои плюсы и минусы.

В криптоиндустрии уже были похожие случаи: токены управления сетей второго уровня, такие как Arbitrum ARB и Optimism OP, стали доступны для торговли сразу после запуска. После окончания периода вестинга команды происходили массовые продажи, цена токена отрывалась от реальных операционных показателей сети, и основатели были вынуждены тратить много времени на отслеживание рынка, отвлекаясь от разработки продукта.

Конечно, эта аналогия имеет ограничения: ARB и OP — это токены управления, а не доли в компании, их цена больше отражает активность экосистемы, а не финансовые результаты компании. Но конфликт стимулов, который они выявили, очень похож. Требования к квалифицированным инвесторам по Reg D 506 (c), правила блокировки по Правилу 144, многолетние ограничения на продажу могут смягчить явление массовых продаж, но не устранят проблему в корне. Токенизированные акции открывают новый канал выхода для внутренних держателей, нарушая традиционный механизм частного рынка, который долгое время полагался на время для сглаживания давления на реализацию.

А последующие дополнительные инвестиции, которые основатели обычно ценят больше всего, — это последний элемент пакета услуг VC, для которого пока нет зрелой токенизированной альтернативы.

Причина в том, что все существующие регуляторные рамки — включая пилотный проект DTCC, одобренный SEC, систему токенизированной торговли Nasdaq и предстоящий в октябре запуск соответствующих услуг DTCC — ориентированы на уже публичные компании, такие как входящие в индекс Russell 1000. В настоящее время не существует регулируемых каналов, поддерживающих публичную торговлю токенизированными акциями стартапов серии A на этих платформах.

Какие ключевые ценности останутся в руках у VC?

С наступлением эры стриминга дистрибуция музыки полностью превратилась в товар, но звукозаписывающие компании не исчезли. Любой может загрузить песню на Spotify, но то, что нельзя превратить в товар, — это бизнес A&R (поиск и развитие артистов): отбор творцов, достойных инвестиций, создание бренда артиста, доступ к отраслевым ресурсам, которые нельзя получить только с помощью данных. Трансформировавшиеся звукозаписывающие компании в конечном итоге превратились в организации, которые делают ценностные суждения на основе данных. Изначально интегрированный бизнес был разделен между различными поставщиками услуг, а звукозаписывающие компании сохранили за собой稀缺ный этап оценки ценности.

Индустрия венчурного капитала, скорее всего, повторит этот путь развития. Токенизированные акции постепенно возьмут на себя все процессуальные аспекты Term Sheet: регистрацию прав собственности, обнаружение цены, перевод акций, поэтапную разблокировку опционов. Блокчейн обрабатывает стандартизированные процессы гораздо эффективнее, чем бумажный Term Sheet.

Всегда稀缺ными останутся инвесторы, которые одной лишь своей репутацией могут обеспечить следующий раунд финансирования, убедить крупного клиента сменить поставщика, уговорить опытного специалиста уйти из крупной компании и присоединиться к стартапу. Технология токенов не может заменить основателя в предоставлении коммерческого кредитного доверия.

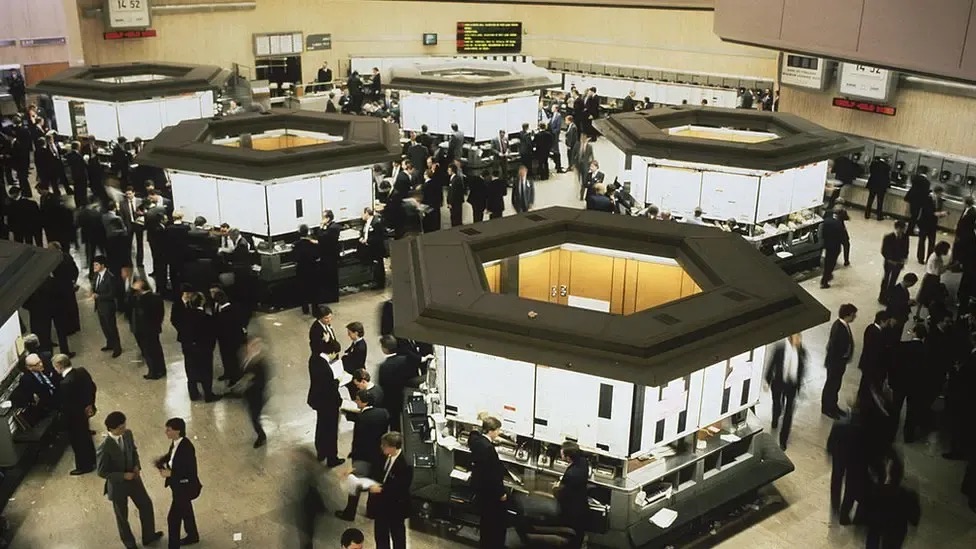

Но любая волна разделения услуг в конечном итоге приводит к новой консолидации, и часто ее возглавляют новые игроки. «Большой взрыв» на Лондонской фондовой бирже в 1986 году разделил брокерские и маркет-мейкерские функции, но всего за десять лет универсальные банки вновь объединили различные специализированные услуги.

После реформ «Большого взрыва» в Лондоне и внедрения электронной торговли торговый зал Лондонской фондовой биржи потерял необходимость в существовании. Источник: Getty Images, BBC

Десятилетиями основатели обращались к VC, потому что только там можно было получить все услуги — финансирование, оценку, кураторство, управленческую поддержку — в одном месте. Токенизированные акции похожи на длинный коридор с множеством отдельных дверей: одна ведет к финансированию, другая — к оценке, третья — к решению управленческих задач. Основателям по-прежнему нужны все услуги, но им больше не нужно покупать их все у одной организации.

Это также меняет логику принятия решений предпринимателями на ранних этапах. Основателям больше не придется мучительно выбирать, «какой фонд включить в список акционеров, чтобы разом решить все проблемы роста». Вместо этого они получают свободу выбора: какие функции передать рыночным механизмам, а в каких аспектах положиться на субъективное суждение людей.

Стандартизированные процессы в Term Sheet первыми пройдут токенизацию, такие операции легче всего передать рынку. Этап ценностной оценки оцифруется последним, а возможно, никогда не будет оцифрован полностью — рынку всегда будет требоваться человек для предоставления этой услуги. Стартап серии A в будущем, возможно, сможет разместить свои доли в блокчейне, но ему все равно понадобится человек, который решит: стоит ли выводить эти доли на рынок.