Автор: Глубоководный TechFlow

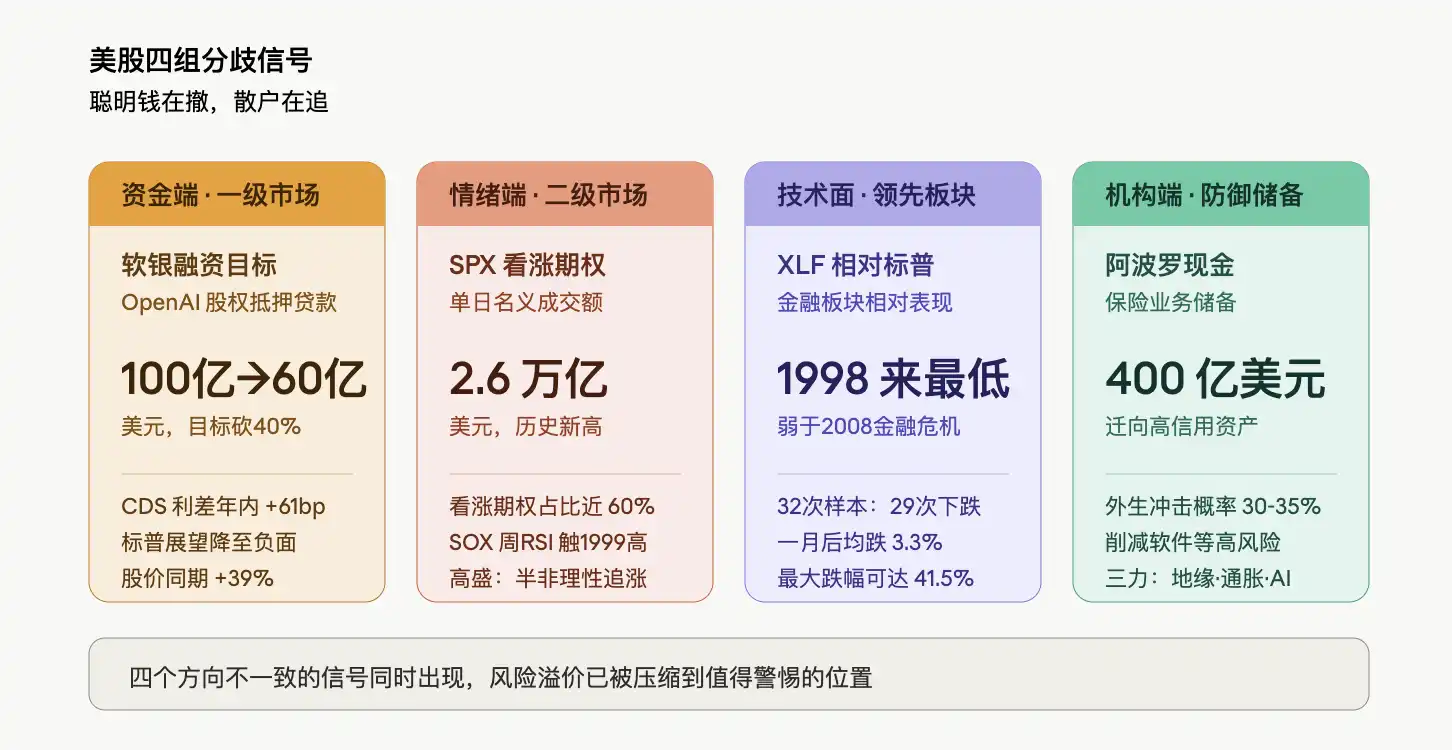

На рынке акций США наблюдается крайне необычный разрыв: в то время как S&P 500 обновляет исторические максимумы, финансовый сектор за год потерял около 6%, а его относительная динамика по отношению к рынку стала хуже, чем в периоды финансового кризиса 2008 года и пандемии COVID-19. В то же время номинальный дневной объем торгов колл-опционами на S&P 500 превысил 2,6 триллиона долларов, установив исторический рекорд, а индекс относительной силы RSI индекса полупроводниковой отрасти Филадельфии достиг самого высокого уровня с 1999 года. На первичном рынке SoftBank был вынужден снизить целевой объем финансирования под залог акций OpenAI со 100 миллиардов долларов до 60 миллиардов долларов; среди институциональных инвесторов Apollo накопил около 40 миллиардов долларов наличными в своем страховом бизнесе. Умные деньги уходят, розничные инвесторы бросаются в погоню.

Повествование о дефиците вычислительных мощностей ИИ продолжает подстегивать рост технологического сектора на рынке США, но направления сигналов, исходящих от денежных потоков, настроений, технического анализа и действий институциональных инвесторов, расходятся. Сам по себе этот разрыв заслуживает большего внимания, чем любой отдельный показатель.

Кредиторы сомневаются в оценке OpenAI, целевой объем финансирования SoftBank сокращен на 40%

Согласно информации Bloomberg со ссылкой на информированные источники, SoftBank снизил целевой объем маржинального кредита под залог акций OpenAI со 100 миллиардов долларов до минимум 60 миллиардов долларов, что составляет сокращение на 40%. Основным препятствием стала оценка стоимости: некоторые потенциальные инвесторы, к которым обращались с предложением участия, испытывают сомнения относительно того, как определить справедливую стоимость этой частной компании, такой как OpenAI. В число потенциальных кредиторов, участвующих в обсуждениях, входят частные кредитные организации, финансовые учреждения и хедж-фонды. Первоначальные консультации начались в середине марта.

Фундаментальные показатели самого OpenAI также находятся под давлением. Компания неоднократно не выполняла месячные планы продаж в начале 2026 года, конкурент Anthropic продолжает отвоевывать долю на рынках программирования и корпоративных решений, а внутренняя цель по достижению 1 миллиарда еженедельных активных пользователей ChatGPT к концу прошлого года также не была выполнена. Финансовый директор OpenAI Сара Фрайар опровергла эти утверждения, заявив, что компания достигает поставленных целей и наблюдает «вертикальный рост» спроса на продукты.

Финансовый рычаг самого SoftBank также находится на исторически высоком уровне. Группа недавно дополнительно взяла на себя обязательства на 30 миллиардов долларов по отношению к OpenAI, общий объем инвестиций в которую превысил 30 миллиардов долларов; кредит на 40 миллиардов долларов, завершенный в марте этого года, стал крупнейшим кредитом в долларах США в ее истории, часть средств была направлена на поддержку последующего инвестирования в OpenAI.

На рынке капитала наблюдается заметное расхождение в оценках SoftBank. Акции SoftBank с начала года выросли на 39%, значительно опередив рост японского эталонного индекса Topix на 12,3%; однако спред по кредитно-дефолтным свопам (CDS) компании с начала года расширился примерно на 61 базисный пункт. В марте этого года рейтинговое агентство S&P Global Ratings понизило прогноз по кредитному рейтингу SoftBank с «стабильного» до «негативного», сославшись на то, что инвестиции в OpenAI могут негативно сказаться на ликвидности и качестве активов компании.

Разногласия на первичном рынке относительно оценки ведущих активов в сфере ИИ проявляются наиболее прямым образом: кредиторы готовы предоставить на 40% меньше средств, чем хотел бы занять SoftBank.

Объем опционного рынка в 2,6 триллиона долларов за один день: партнер Goldman Sachs называет это «полуиррациональным»

На вторичном рынке наблюдается другая картина. В четверг номинальный объем торгов колл-опционами на индекс S&P 500 (SPX) превысил 2,6 триллиона долларов, установив исторический рекорд, при этом почти 60% всех опционов на SPX за этот день были колл-опционами. Рич Привороцкий, руководитель торгового стола One-Delta в Goldman Sachs, охарактеризовал текущее состояние рынка акций США как «режим догоняющего роста на фоне роста спотовых цен и волатильности».

Недельный индекс относительной силы RSI индекса полупроводников Филадельфии (SOX) достиг самого высокого уровня с 1999 года. Партнер Goldman Sachs прямо заявил: «Чувствуется, что мы находимся в полуиррациональном режиме догоняющего роста». Привороцкий привел в пример 1999 год как более точную историческую аналогию, когда многочисленные заказы у поставщиков телекоммуникационного оборудования создали «повествование о реальных ограничениях», поддержавшее тот рост, что очень похоже на логику текущего дефицита вычислительных мощностей и развертывания инфраструктуры ИИ.

Подразумеваемая волатильность QQQ резко выросла на фоне роста рынка, а разница между ней и волатильностью SPX расширилась более чем на 6 пунктов волатильности. Торговый стол по волатильности Goldman Sachs описал этот день как «один из самых безумных торговых дней за последние несколько недель». Примечательно, что количество акций, входящих в состав S&P 500, которые продемонстрировали однодневные движения с превышением 3 стандартных отклонений, достигло 35, что является самым высоким показателем с 3 февраля.

Глобальная группа по исследованию фондовых дериватов Bank of America также отметила, что последний ралли-рекорд S&P 500 напоминает конец 1920-х годов и интернет-пузырь 1990-х, однако оценка рынком «хвостовых опционов» по-прежнему ниже уровня, подразумеваемого реализованной волатильностью. Проще говоря, рынок гонится за ростом, но не желает платить за риск падения.

В Goldman Sachs предупредили, что динамика «роста спотовых цен при росте волатильности» ограничила пространство для дальнейшего наращивания позиций систематическими стратегиями: CTA (советники по торговле товарами) уже практически полностью заняли длинные позиции, а по мере роста реализованной волатильности вверх, маржинальный спрос со стороны стратегий контроля волатильности также ослабевает. Иными словами, программные покупки со стороны институциональных инвесторов приблизились к своему пределу, и дальнейший импульс для роста в большей степени будет зависеть от розничных и эмоционально движимых инвесторов.

Относительная слабость XLF по сравнению с S&P 500 достигла минимума с 1998 года, финансовые акции подают сигнал тревоги

Если опционный рынок является экстремальным показателем настроений, то относительная динамика финансового сектора служит сигналом технического предупреждения.

Сектор финансовых акций США с начала года упал примерно на 6%, в то время как индекс S&P 500 за тот же период вырос на 7% и в течение последних 17 торговых дней закрывался на исторических максимумах 14 раз.

Эти данные были проанализированы в статье «Трещины за новыми максимумами S&P: финансовый сектор падает на 6%, на рынке частного кредитования ширится подводное течение в 2 триллиона долларов».

Финансовый сектор считается опережающим индикатором из-за его ключевой роли поставщика ликвидности для экономики. Скрытые опасения на рынке частного кредитования считаются важной причиной давления на финансовый сектор. Мелисса Браун, глобальный руководитель исследований в области инвестиционных решений SimCorp, отмечает, что финансовая система высоко взаимосвязана, и соответствующие риски «могут распространяться шире, чем ожидается в настоящее время». Она заявляет, что инвесторам, возможно, стоит рассмотреть возможность постепенного «сокращения доли акций чипмейкеров» вместо продолжения погони за ростом, и тем более не вкладывать новые средства на рынок.

Apollo накапливает 40 миллиардов долларов наличными, Роуэн оценивает вероятность экзогенного шока в 35%

Защитные меры со стороны институциональных инвесторов уже начали приниматься. Генеральный директор Apollo Global Management Марк Роуэн, представляя квартальные результаты компании, заявил, что он оценивает вероятность экзогенного шока в диапазоне от 30% до 35%, что значительно выше обычного уровня.

Роуэн объяснил этот риск слиянием трех сил: всеобщей геополитической перезагрузки, инфляционного давления, вызванного торговыми пошлинами и иммиграционной политикой, а также глубокой трансформации экономической структуры под влиянием ИИ. Он охарактеризовал текущую волну ИИ как «безусловно самый крупный технологический цикл» за свою карьеру и особо отметил уязвимость государственных финансов: по сравнению с корпорациями и потребителями, балансы правительств уже находятся под давлением.

Apollo предпринял ряд защитных мер: перемещение портфеля фиксированного дохода в сторону более высокого кредитного качества, сокращение подверженности рискованным отраслям, таким как программное обеспечение, и накопление около 40 миллиардов долларов наличными в страховом бизнесе. «Это означает, что мы инвестируем с целью сохранения капитала, обеспечивая себе возможность пройти через цикл, и если произойдет коррекция, мы, откровенно говоря, ожидаем ее».

Роуэн оставил самые резкие критические замечания для конкурентов. Он предупредил, что не все страховые компании ведут свой бизнес должным образом, некоторые полагаются на то, что он назвал «нелепыми» операциями, включая офшорные структуры на Каймановых островах, сложные схемы ипотечного кредитования и агрессивные кредитные допущения, которые заставляют некоторые балансы выглядеть более здоровыми, чем они есть на самом деле. «Мы действительно обеспокоены эффектом заражения», — сказал он.

Примечательно, что квартальные результаты Apollo были блестящими: активы под управлением превысили 1 триллион долларов, доход, связанный с комиссиями, достиг исторического максимума. Выбор максимальной оборонительной позиции в момент наилучших операционных показателей сам по себе является суждением.

Лед и пламень на стороне потребления подтверждают макроэкономическое расслоение

Данные о потреблении предоставляют микроэкономическое подтверждение вышеуказанным макроэкономическим оценкам. Акции Whirlpool (WHR) упали на 16% в послечасовых торгах в четверг. Руководство охарактеризовало текущую среду как «резкое ухудшение макроэкономических условий» и объявило о принятии «решительных мер», таких как повышение цен и ускорение снижения издержек, для восстановления прибыльности. Холод в сфере жилья и товаров длительного пользования резко контрастирует с жаром на рынке полупроводников.

Напротив, DoorDash заявила, что второй квартал «начался хорошо», спрос «остается довольно сильным», и ее акции выросли примерно на 10%.

Это расслоение отражает глубокую логику текущего потребительского поведения: крупные расходы (например, на ремонт, бытовую технику) ощущаются как рецессия, в то время как мелкие расходы на немедленное потребление (например, доставка еды) практически не пострадали. Потребители не исчезли, они просто стали крайне избирательными, что полностью согласуется с выводами на стороне бизнеса: инвестиции в инфраструктуру ИИ ускоряются, в то время как потребление традиционных товаров длительного пользования сокращается.

Если поместить эти четыре группы сигналов на один график: кредиторы не готовы оценить OpenAI в 100 миллиардов долларов для кредита, опционный рынок ставит 2,6 триллиона долларов за один день на рост, финансовый сектор слабее всего по отношению к рынку с 1998 года, Apollo копит 40 миллиардов долларов наличными. Это не означает суждение о «неизбежном обвале», сам Скотт Браун подчеркивает, что подобные предупреждающие сигналы иногда сохраняются долгое время, прежде чем рынок их переварит, и в конечном итоге могут даже не сбыться. Однако, когда первичный рынок, вторичный рынок, опережающий сектор и ведущие институциональные инвесторы одновременно дают противоречивые показания, это, по крайней мере, означает, что премия за риск, соответствующая текущим уровням цен, сжата до уровня, заслуживающего внимания.