Автор: Майкл Сэйлор

Перевод: Deep Tide TechFlow

Вступление Deep Tide: Основатель MicroStrategy Майкл Сэйлор предлагает теорию «стека цифровых активов», позиционируя биткойн как самый базовый цифровой капитал, поверх которого надстраиваются пять слоёв: цифрового кредита, цифровых денег, цифрового дохода и цифрового капитала. Ключевая идея в том, что самому биткойну не нужны стейкинг, инфляция или изменения протокола, а доход создаётся капитальными структурами на верхних уровнях. Это теоретическая основа для его стратегии с STRC и MSTR, а также прямой ответ на споры о том, «должны ли стейблкоины приносить доход» и «должен ли биткойн учиться у Ethereum».

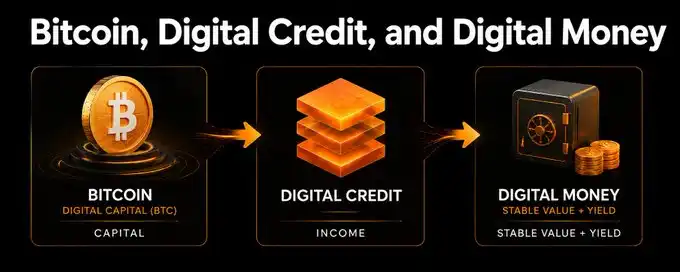

Современный стек цифровых активов

Биткойн — это цифровой капитал.

Это фундамент всей современной цифровой экономики.

Биткойн ограничен в количестве, глобален, ликвиден, программируем, делится, поддаётся аудиту, и его может получить любой, у кого есть доступ к интернету. Он не выпускается правительствами, не контролируется компаниями, у него нет арендаторов, затрат на обслуживание, границ, физического адреса, совета директоров, и ни один центральный банк не может его разбавить.

Это базовый уровень цифровой ценности.

Но капитал — это лишь отправная точка.

Следующий этап биткойна — не просто владение BTC, а построение целого стека цифрового капитала на основе BTC: цифровой капитал, цифровой кредит, цифровые деньги, цифровой доход, цифровой капитал (доля).

Вот так биткойн превращается из единого актива в глобальную финансовую архитектуру.

Биткойн остаётся биткойном. Мир строит на нём.

Этот стек состоит из пяти уровней

Современный стек цифровых активов разделён на пять уровней.

Первый уровень, цифровой капитал — это BTC, чистый, ограниченный, высокоэнергетический капитальный актив.

Второй уровень, цифровой кредит — такие инструменты, как STRC, инструменты, приносящие доход и обеспеченные биткойном, разработанные для сглаживания волатильности и получения дохода.

Третий уровень, цифровые деньги — инструменты со стабильной стоимостью, приносящие доход. Они привязаны к доллару, могут быть токенами, фондами, привилегированными ценными бумагами, счетами или другими формами упаковки, в основе которых лежит комбинация цифрового кредита и фиатных денежных эквивалентов.

Четвёртый уровень, цифровой доход — продукты с использованием заёмных средств или структурированные продукты для получения дохода. Для тех инвесторов, кто готов брать на себя больший риск, использовать кредитное плечо, принимать волатильность или низкую ликвидность.

Пятый уровень, цифровой капитал (доля) — остаточный капитал, подобный MSTR. Это субординарный транш, поглощающий волатильность, поддерживающий всю кредитную структуру и получающий остаточную прибыль от роста.

Это не изменение протокола, не стейкинг, не денежная инфляция и не очередной новый токен, притворяющийся биткойном. Это рынок капитала, построенный на биткойне.

Первый уровень. Цифровой капитал: BTC

В самом низу стека находится BTC.

BTC — это цифровой эквивалент золота, знаковой недвижимости и суверенных резервных активов, но с большей ликвидностью, делимостью, ограниченностью и возможностью глобального расчёта. Это актив с самой высокой энергией в этой системе.

Высокая энергия приводит к волатильности. Биткойн может сильно колебаться именно потому, что это чистый цифровой капитал: ограниченный, ликвидный, глобальный, торгуемый круглосуточно. Эта волатильность — не дефект, а сырьё для создания рынков цифрового капитала.

Но не каждый инвестор может напрямую держать BTC. Семейные офисы хотят прироста капитала, компании — резервов для казны, банки — залога, страховые компании — дохода, пенсионеры — процентов, платёжные компании — стабильных расчётов, криптобиржи — активов, подобных доллару, которые действительно могут приносить доход пользователям, а вкладчики на развивающихся рынках хотят доллары, ликвидность и доход.

Актив с волатильностью 40% идеален для одних инвесторов и совершенно не подходит для других.

Ответ — не менять биткойн, а создавать продукты поверх биткойна, соответствующие потребностям каждого типа капитала.

Второй уровень. Цифровой кредит: доход, обеспеченный биткойном

Цифровой кредит превращает высоковолатильный цифровой капитал в низковолатильный доход.

STRC — пример: высококлассный, высокодоходный, краткосрочный инструмент для получения дохода, выпущенный компанией, обеспеченной биткойном. BTC обеспечивает долгосрочный капитальный фундамент, цифровой капитал (доля) поглощает остаточную волатильность, а цифровой кредит, находящийся поверх капитала, выплачивает проценты инвесторам, которые хотят доход, но не хотят напрямую принимать волатильность BTC.

Ключевой момент не в том, что цифровой кредит всегда имеет фиксированный уровень волатильности. Это не так.

Кредитные инструменты имеют низкую волатильность на нормальных рынках, а на стрессовых рынках их волатильность возрастает. Спреды будут расширяться, ликвидность меняться, ставки двигаться, восприятие эмитента рынком меняться, а структура рынка эволюционировать.

Более точная формулировка: цифровой кредит разработан для подавления волатильности цифрового капитала.

Он достигает этого за счёт структуры капитала, приоритета, дохода, механизмов номинала, поддержки ликвидности и буфера субординарного капитала. Цель — преобразовать высоковолатильную сырую энергию капитала BTC в более стабильный поток дохода, подходящий для кредитных инвесторов.

Финансовые специалисты давно понимают эту логику. Ипотека — это не дом, муниципальные облигации — не город, корпоративные облигации — не обыкновенные акции, привилегированные ценные бумаги — не лежащий под ними капитал. Актив может быть очень волатильным, а кредитный уровень может быть менее волатильным.

Цель цифрового кредита — не уничтожить риск, а грамотно распределить его. Держатели капитала принимают остаточную волатильность и потенциальный рост, держатели кредита получают доход и более приоритетное право требования, держатели цифровых денег получают ещё один уровень стабильности и ликвидности. Каждый инвестор выбирает уровень риска, соответствующий его мандату.

Самому биткойну не нужно генерировать доход. Не нужен стейкинг, инфляция, изменения протокола, превращение в Ethereum. Доход создаётся капитальными структурами поверх биткойна, а не за счёт умаления биткойна.

Это различие критически важно.

Третий уровень. Цифровые деньги: стабильные деньги, построенные на цифровом кредите

Следующий уровень — цифровые деньги.

Это инструмент со стабильной стоимостью, доступный для ежедневного выкупа, используемый как деньги и при этом приносящий значительный доход. В зависимости от юрисдикции, каналов дистрибуции и типа инвесторов он может быть оформлен как токен, фонд, привилегированная ценная бумага, счёт или другая регулируемая оболочка.

Концепция проста: сочетание цифрового кредита и фиатных денежных эквивалентов. Цифровой кредит служит двигателем дохода, фиатные денежные эквиваленты обеспечивают ликвидность и стабильность, сама структура управляет дюрацией, выкупом, кредитным риском, резервами и рыночными рисками, а держатель получает актив со стабильной стоимостью, приносящий доход.

Например, продукт может содержать цифровой кредит, обеспеченный биткойном, с доходностью около 10-12%, в сочетании с казначейскими векселями, фондами денежного рынка, операциями РЕПО или банковскими резервами. После вычета резервов ликвидности, комиссий и буфера риска целевая доходность этого инструмента цифровых денег может составлять 6-8%.

Вот где прорыв. Цифровой капитал превращается в цифровой кредит, цифровой кредит в сочетании с фиатной ликвидностью становится цифровыми деньгами.

Вот так инструмент со стабильной стоимостью, обеспеченный биткойном, может приносить доход. Это не магия, а структурированные финансы.

BTC — капитальный актив, цифровой капитал (доля) — транш, принимающий первый убыток и участвующий в росте, цифровой кредит — доходный слой, цифровые деньги — слой стабильной стоимости и ликвидности. Весь стек превращает сырую волатильность биткойна в полезные финансовые продукты, не затрагивая сам биткойн.

Стабильная стоимость не означает отсутствие риска

Это различие важно.

Цифровые деньги не следует называть безрисковыми или продавать как безусловно гарантированные. Их следует описывать как инструменты, разработанные для поддержания стабильной стоимости за счёт резервов, ликвидности, кредитной структуры, прозрачности и управления рисками.

Правильно разработанный продукт цифровых денег должен проверяться по тем же вопросам, которые финансовые специалисты используют для оценки любого инструмента денежного рынка, стейблкоина или краткосрочного кредитного продукта: Какие базовые активы? Какой кредитный риск? Сколько резервов ликвидности? Какая дюрация? Как работает механизм выкупа? Какой приоритет? Какое обеспечение? Какова прозрачность? Кто принимает первый убыток? Как он ведёт себя в стрессовых сценариях?

Такая проверка полезна.

Цифровые деньги не уничтожают риск, а упаковывают, раскрывают, управляют и оценивают его, создавая форму, полезную для вкладчиков, предприятий, платёжных сетей, бирж и институциональных игроков.

Почему цифровые деньги должны быть привязаны к фиату

Многие сторонники биткойна спросят: Почему цифровые деньги должны быть привязаны к доллару или другой фиатной валюте?

Потому что мировой долг всё ещё номинирован в фиатных валютах.

Зарплаты, счета, налоги, ипотечные кредиты, кредитные карты, корпоративный учёт — всё это рассчитывается в фиатных деньгах. Банковская система, страховые контракты, системы расчёта заработной платы, финансовые отчёты — всё номинировано в фиатных валютах.

Большинство людей не хотят, чтобы их текущие счета колебались на 5% в день. Им нужна стабильная единица учёта.

Стейблкоины нашли своё место на рынке именно по этой причине. Мир хочет цифровой доллар, потому что доллар по-прежнему остаётся доминирующей единицей учёта в глобальной торговле.

Но текущая модель стейблкоина неполна. Стейблкоины обеспечивают цифровую ликвидность, но держатели обычно не получают полной экономической выгоды от дохода на резервы. Банковские вклады удобны, но часто малодоходны. Фонды денежного рынка приносят доход, но не обладают собственной круглосуточной цифровой передаваемостью. Стейкинг активов приносит доход, но требует от пользователей принятия криптовалютной волатильности и рисков протокола.

Цифровые деньги могут объединить лучшие свойства: стабильную стоимость, цифровую передаваемость, ежедневную ликвидность, прозрачные резервы, значительный доход и капитальную структуру, обеспеченную биткойном.

Фиатная привязка решает проблему единицы учёта, биткойн решает проблему сохранения капитала. Доллар — это линейка, биткойн — источник энергии.

Идеальный опыт использования денег

Хорошие деньги должны выполнять три функции: средство обмена, средство сбережения, единица учёта.

BTC — сильнейшее долгосрочное средство сбережения, но для большей части мира он ещё не является единицей учёта. Цифровые деньги решают именно эту проблему моста.

Инструмент цифровых денег, привязанный к доллару, обеспеченный биткойном и приносящий доход, может служить средством обмена благодаря стабильности и передаваемости; средством сбережения для тех, кто измеряет в фиате, поскольку приносит доход, а не лежит без дела; и выполнять функцию единицы учёта, поскольку номинирован в валюте, которую люди уже используют для оценки зарплат, счетов, налогов и долгов.

Это не отрицание биткойна, а мост из мира фиатных денег в мир биткойна.

Вот ключевой вариант использования биткойна

Ключевой вариант использования биткойна — не только платежи.

Настоящий ключевой вариант использования — это восстановление глобальных денег, кредита и рынков капитала на основе цифрового капитала.

Биткойн — превосходный актив, но мир состоит не из одного типа инвесторов. Кто-то хочет чистый BTC, кто-то — доход, кто-то — стабильную стоимость, кто-то — обеспечение, кто-то — кредитное плечо, кто-то — платежи, кто-то — акции роста, кто-то — резервы для казны, кто-то — долларовый баланс, который можно мгновенно перевести и который приносит доход.

Стек цифровых активов позволяет биткойну обслуживать всех этих людей. BTC обслуживает распределителей капитала, цифровой кредит — инвесторов, ориентированных на доход, цифровые деньги — вкладчиков и платёжных пользователей, цифровой доход — инвесторов, стремящихся к прибыли, цифровой капитал (доля) — инвесторов в рост. Один и тот же фундамент биткойна поддерживает каждый уровень.

Вот так биткойн расширяется от актива стоимостью в триллионы долларов до глобальной финансовой системы.

Биткойну не нужно завтра напрямую заменить все фиатные деньги. Он может обеспечивать инструменты, которые мир уже использует сегодня: доллары, кредиты, счета, фонды, ценные бумаги, платёжные активы, продукты для казны. Вот этот мост.

Почему это имеет смысл для финансовых специалистов

Для финансовых специалистов эта структура должна показаться знакомой.

Инновация заключается не в том, что риск исчез, а в том, что биткойн стал базовым обеспечением и капитальным активом для современной многоуровневой финансовой системы.

Традиционные финансы уже давно распределяют риск по уровням: обыкновенные акции, привилегированные акции, старшие облигации, обеспеченный кредит, инструменты денежного рынка, фонды с использованием заёмных средств, структурированные продукты, банковские вклады, платёжные балансы. Стек цифровых активов применяет ту же логику к биткойну.

Ключевые переменные все привычные: приоритет, коэффициент обеспечения, ликвидность, дюрация, доход, кредитные спреды, право на выкуп, глубина рынка, раскрытие информации, регуляторный подход, бухгалтерский учёт, налогообложение, риск контрагента.

Биткойн вводит превосходный базовый актив, а рынки капитала превращают этот актив в продукты для разных мандатов.

Это не антифинансы, это лучшие финансы.

Почему это имеет смысл для инвесторов в биткойн

Для инвесторов в биткойн самый важный принцип прост: биткойн остаётся биткойном.

Не нужно менять протокол, не нужен доход на базовом уровне, не нужен стейкинг, не нужна инфляция, не нужно трогать ограничение предложения в 21 миллион, никто не вынужден отказываться от самостоятельного хранения.

Люди, которые хотят чистый BTC, могут держать чистый BTC, те, кто хочет запускать узлы, могут запускать узлы, те, кто хочет самостоятельное хранение, могут хранить самостоятельно.

Стек цифровых активов не ослабляет ключевые принципы биткойна, он лишь расширяет его охват. Это дисциплинированное расширение. Базовый уровень должен оставаться священным, большая часть инноваций должна происходить поверх него: хранение, приложения, ценные бумаги, кредитные инструменты, платёжные системы, кошельки, биржи, фонды, рынки капитала.

Вот так биткойн может обслуживать миллиарды людей, не загоняя всех в узкую модель принятия. Он может быть личными деньгами для самостоятельного хранения, цифровым капиталом для компаний, обеспечением для банков, резервом для государств, имуществом для семей, инфраструктурой для рынков, надеждой для всех, кто оказался в экономическом затруднении.

Мир строит на биткойне, потому что биткойн этого достоин.

Почему это имеет смысл для инвесторов в MSTR

Для инвесторов в MSTR стек цифровых активов объясняет роль цифрового капитала (доли).

Цифровой капитал (доля) — это субординарный транш. Он поглощает волатильность, поддерживает кредитную структуру, получает выгоду от роста стоимости BTC, забирает остаточный рост после удовлетворения требований старшего долга и обеспечивает структуру капитала, которая делает возможным существование цифрового кредита и цифровых денег.

Капитал, такой как MSTR, не равен BTC, не равен STRC, не равен цифровым деньгам. Каждая роль различна.

BTC — это цифровой капитал, ценные бумаги типа STRC — цифровой кредит, цифровые деньги — стабильный доход, цифровой доход — усиленный доход, обыкновенные акции типа MSTR — цифровой капитал (доля).

Капитал более волатилен, потому что это остаточное требование; кредит менее волатилен, потому что он приоритетный; деньги спроектированы более стабильными, потому что они сочетают кредит с резервами ликвидности. Такова логика стека капитала.

Цифровой капитал (доля) делает возможными уровни выше, потому что кто-то всегда должен брать на себя остаточный риск и получать остаточную прибыль.

Почему это имеет смысл для крипто-инноваторов

Для крипто-инноваторов цифровые деньги — это большая возможность.

Стейблкоины доказали, что мир хочет цифровые фиатные деньги. DeFi доказало, что пользователи хотят доход. Биржи доказали, что глобальным рынкам нужна круглосуточная ликвидность. Кошельки доказали, что стоимость может перемещаться со скоростью интернета. Биткойн доказал, что цифровая ограниченность может быть безопасной, децентрализованной и глобальной.

Следующий шаг — объединить эти прорывы в лучшие продукты.

Инструмент в долларах со стабильной стоимостью, приносящий доход и обеспеченный биткойном, может стать нативным активом для кошельков, бирж, платёжных сетей, финтех-приложений, протоколов DeFi, платформ для управления казной и глобальной торговли.

Он может конкурировать со стейблкоинами, которые почти не приносят дохода пользователям, с банковскими вкладами, которые кладут спреды в свой карман, с фондами денежного рынка, которые приносят доход, но не имеют собственной цифровой передаваемости, с активами для стейкинга, которые требуют от пользователей принятия волатильности токенов для получения дохода.

Это созидательная конкуренция. Крипто не нужно больше спекуляций ради спекуляций. Ему нужны полезные, долговечные, прозрачные, приносящие доход финансовые продукты, решающие реальные проблемы реальных пользователей. Цифровые деньги — один из них.

Цифровой доход: не деньги, но полезен

Поверх цифровых денег находится цифровой доход.

Цифровой доход — это не деньги, а инвестиционный продукт.

Он может быть построен с использованием цифрового кредита с заёмными средствами, цифровых денег с заёмными средствами, структурированных фондов, частных носителей или других инструментов, ориентированных на инвесторов, стремящихся к более высокой доходности и готовых принять более высокий риск, кредитное плечо, волатильность или низкую ликвидность.

Стратегия цифровых денег с использованием заёмных средств может иметь целевую доходность значительно выше, чем у продукта без заёмных средств. Но это не текущий счёт, не стейблкоин, не сберегательный продукт для всех. Это цифровой доход.

Это различие важно. Цифровые деньги предназначены для стабильности, ликвидности, платежей, сбережений и оборотного капитала. Цифровой доход — для опытных инвесторов, стремящихся к усиленному доходу. Цифровой капитал (доля) — для инвесторов, ориентированных на остаточный рост. Сила стека в том, что роль каждого продукта чётко определена.

Три уровня прорыва

Ключевая инновация — это три уровня преобразования.

Цифровой капитал: высоковолатильный, высокоэнергетический BTC.

Цифровой кредит: доход, обеспеченный биткойном, разработанный для подавления значительной части волатильности BTC за счёт приоритета, структуры, дохода и поддержки капитала.

Цифровые деньги: сочетание цифрового кредита с фиатными денежными эквивалентами и резервами ликвидности для создания инструмента со стабильной стоимостью, приносящего доход.

Вот прорыв. Биткойн дал нам сильнейший в мире актив цифрового капитала, рынки капитала превращают этот актив в кредит, а кредит в сочетании с резервами ликвидности превращает этот доход в деньги.

Миру не нужно, чтобы каждый завтра оценивал кофе в сатоши. Миру сегодня нужны лучшие деньги: деньги, которые перемещаются со скоростью интернета, сохраняют стабильность в единице учёта пользователя, приносят значительный доход и в конечном счёте движутся сильнейшим в истории активом цифрового капитала.

Это и есть цифровые деньги.

Почему это хорошо для BTC

Цифровые деньги повышают полезность BTC.

Каждый доллар цифровых денег, построенных на кредите, обеспеченном биткойном, создаёт дополнительный спрос на капитальную структуру, обеспеченную биткойном, создавая новые причины для владения BTC, финансирования BTC, хранения BTC, аудита BTC, страхования BTC и построения сервисов вокруг BTC.

Это также открывает доступ к биткойну для инвесторов, которые не могут вынести волатильность чистого биткойна. Пенсионеры, компании, банки, платёжные компании могут не хотеть волатильности чистого BTC. Но они могут захотеть актив в долларах со стабильной стоимостью и доходностью 6-8%, обеспеченный цифровым кредитом, обеспеченным биткойном.

Это привлекает новый капитал в экосистему биткойна. Больше капитала означает большее принятие, большее принятие означает большую ликвидность, большая ликвидность означает большую устойчивость, большая устойчивость означает более сильный биткойн.

Почему это хорошо для криптоиндустрии

Криптоиндустрии нужна лучшая денежная основа.

Многие пользователи криптовалют хотят доллары, многие инвесторы в крипто хотят доход, многие создатели в крипто хотят программируемые активы, многие криптоплатформы хотят ликвидное обеспечение, многим криптоприложениям нужна стабильная единица учёта.

Цифровые деньги, построенные на кредите, обеспеченном биткойном, дают индустрии лучший базовый продукт: цифровой доллар со стабильной стоимостью и приносящий доход, движимый биткойном.

Он может существовать на биржах, в кошельках, фондах, счетах, платёжных сетях и в конечном итоге везде, где происходит движение цифровой ценности. Он не требует от пользователей выбирать между стейблкоинами с нулевым доходом и волатильными токенами для стейкинга, а даёт им другой вариант: цифровые деньги со стабильной стоимостью и приносящие доход, построенные на капитале, обеспеченном биткойном. Это хорошо для крипто.

Почему это хорошо для инвесторов

Инвесторов не следует загонять в единственный уровень риска.

Стек цифровых активов даёт каждому инвестору выбор. Хочешь цифровой капитал — бери BTC, хочешь цифровой кредит — бери инструменты типа STRC, хочешь цифровые деньги — бери инструмент со стабильной стоимостью и приносящий доход, хочешь цифровой доход — бери продукты с использованием заёмных средств или структурированные продукты, хочешь цифровой капитал (долю) — бери обыкновенные акции типа MSTR.

Это полное меню. Вкладчики могут взять цифровые деньги, инвесторы, ориентированные на доход, — цифровой кредит, инвесторы в рост — цифровой капитал (долю), долгосрочные верующие — BTC, опытные инвесторы — цифровой доход. Один и тот же фундамент биткойна поддерживает всех. Вот как биткойн становится доступным для каждого мандата.

Почему это хорошо для мира

Миру нужны лучшие деньги.

Миллиарды людей хотят доллар, потому что он ликвиден, знаком и широко принимается. Но они также хотят доход, прозрачность, ликвидность и защиту от эрозии из-за обесценивания.

Сегодня многим приходится выбирать между нестабильной местной валютой, низкодоходными банковскими вкладами, стейблкоинами с нулевым доходом, волатильными криптоактивами или финансовыми продуктами, которые им трудно получить.

Цифровые деньги могут улучшить это положение. Они могут обеспечить стабильную стоимость, цифровую ликвидность, ежедневный выкуп и значительный доход. Они могут помочь вкладчикам, предприятиям, платёжным компаниям, развивающимся рынкам, биржам, институциональным игрокам и всем, кто хочет лучших денег, но не хочет принимать волатильность чистого BTC.

Аналоговый мир строил экономику на золоте, недвижимости, банках, вкладах, кредите, капитале, фондах и платёжных сетях. Цифровой мир будет построен на BTC, цифровом кредите, цифровых деньгах, цифровом доходе и цифровом капитале (доле).

Биткойн — это цифровой капитал. Цифровой кредит превращает его в доход. Цифровые деньги превращают его в повседневную полезность. Цифровой доход усиливает его. Цифровой капитал (доля) финансирует его.

Базовый уровень остаётся священным, стек капитала остаётся открытым.

Это современный стек цифровых активов. Вот так биткойн становится основой лучшей финансовой системы.