Давление на биткоин в этом квартале было связано с реальными процентными ставками, а не с уходом от рисков. Реальная доходность десятилетних гособлигаций США достигла максимума 2026 года в районе 2,4%, а доллар держится выше своего 200-дневного среднего значения с мая. Однако в более широком комплексе рискованных активов нет никаких признаков стресса: акции находятся вблизи своих максимумов, кредитные спреды — около своих минимальных значений, а волатильность подавлена.

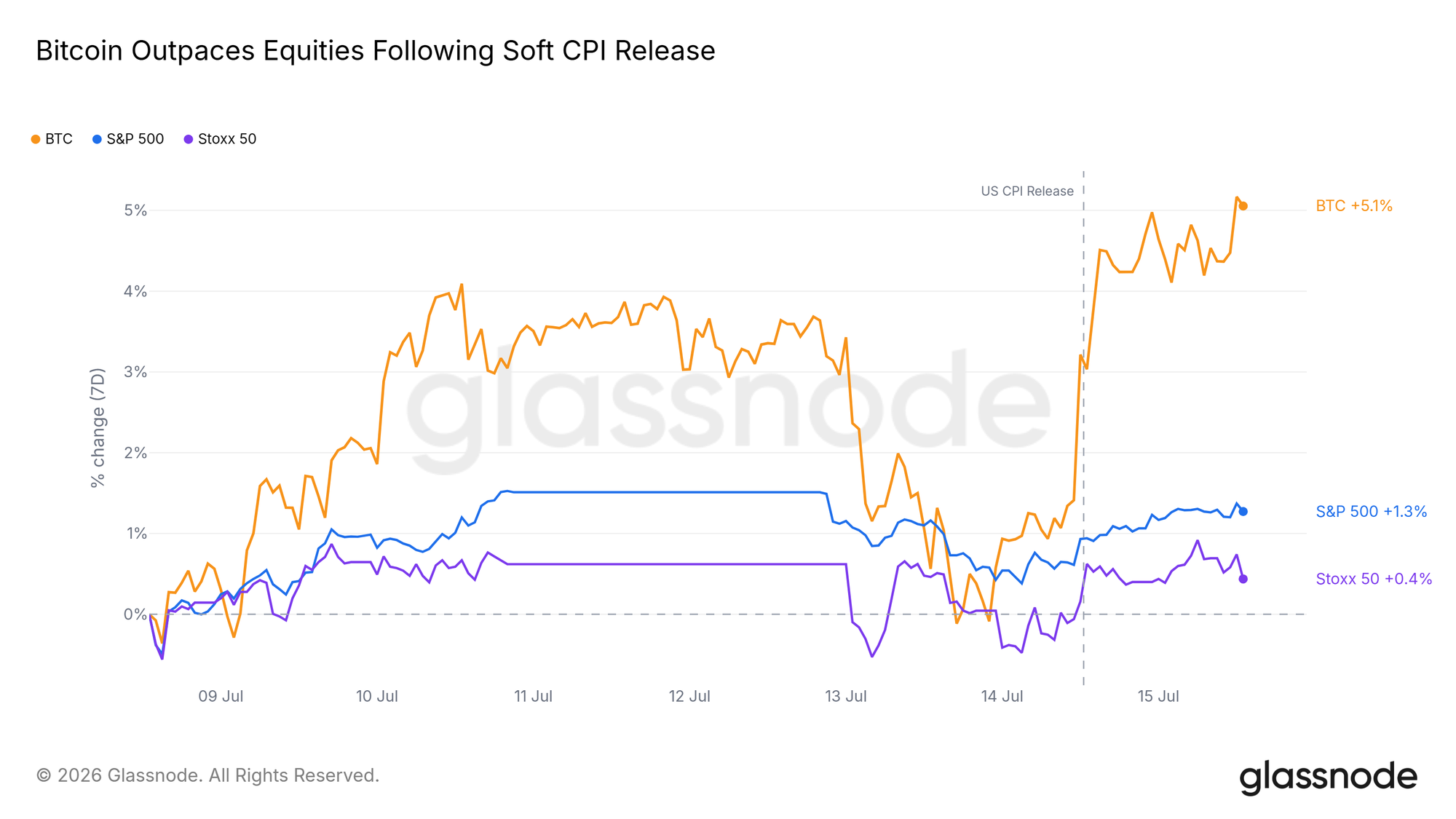

Биткоин лидирует в восстановлении

Неблагоприятные данные по инфляции во вторник сильнее всего повлияли на биткоин среди всех крупных активов. Он выскочил из часа публикации и завершил неделю значительно впереди акций США и Европы. После месяца бокового движения вблизи минимумов рынок снова реагирует на хорошие новости.

Эта чувствительность является ключом. Рынок, который так стремится расти на одних лишь данных по инфляции, — это рынок, где продавцы истощены, а покупатели ждут повода.

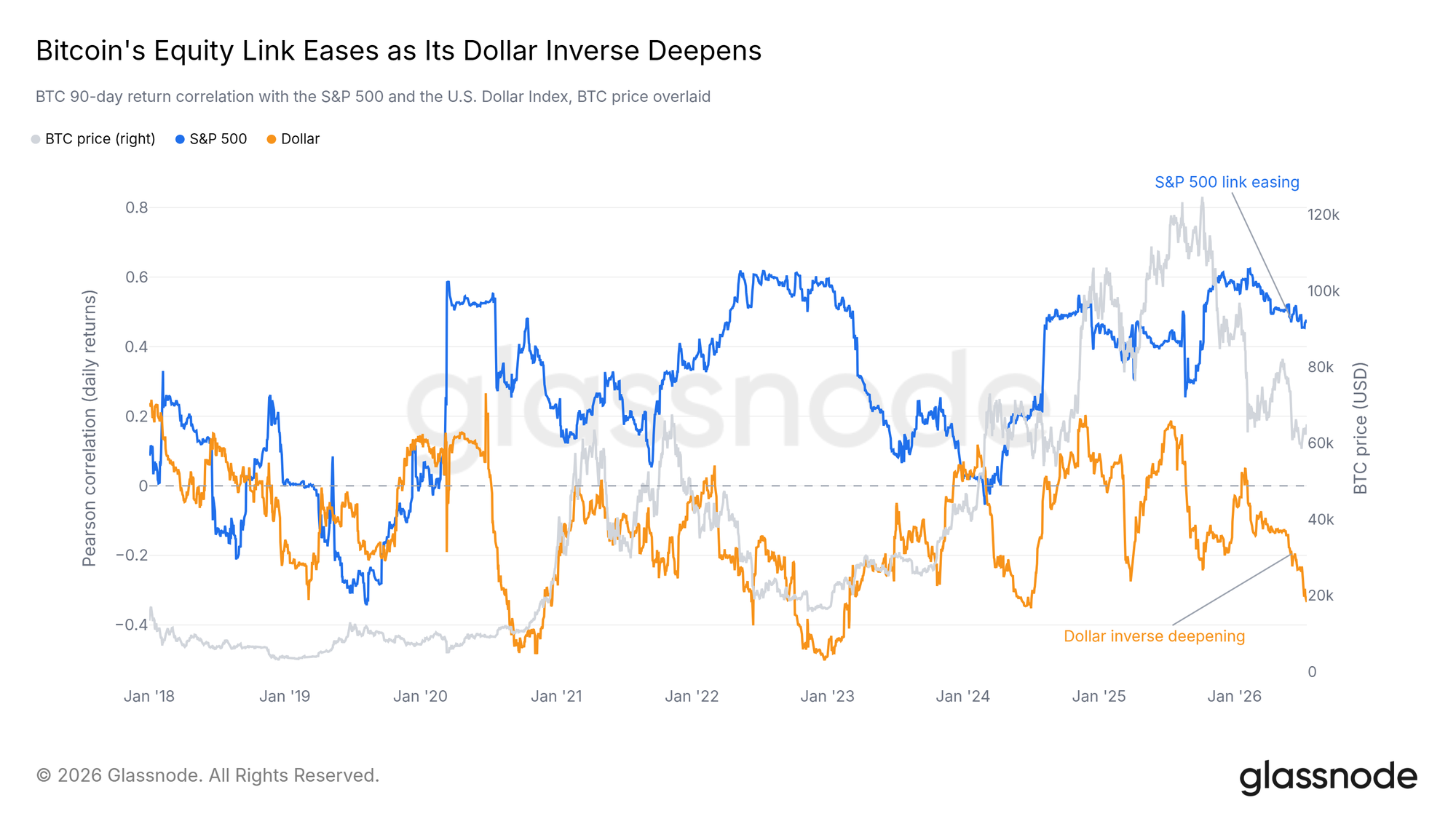

Макро-идентичность меняется

Под поверхностью восстановления меняются движущие силы биткоина. Его корреляция с американскими акциями ослабевает с зимы, в то время как обратная связь с долларом продолжает углубляться. Биткоин ведет себя меньше как замена акциям и больше как актив, который укрепляется при ослаблении доллара.

Он не покинул комплекс рискованных активов, но канал доллар/ликвидность теперь важнее, чем настроения на фондовом рынке. Если макроусловия будут смягчаться отсюда, то этот канал, скорее всего, отреагирует первым.

Ончейн-анализ

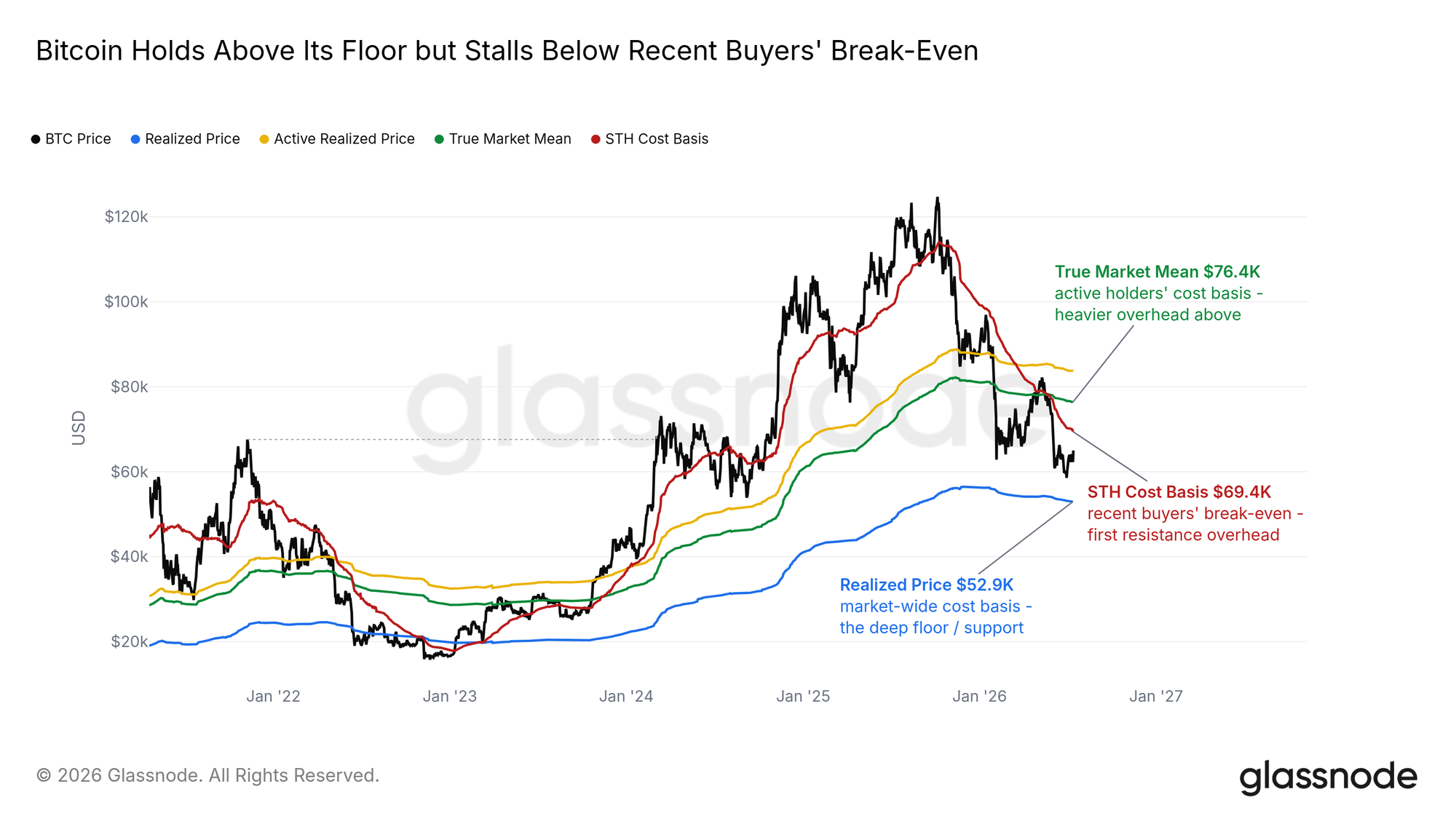

Между полом и потолком

Карта себестоимости (Cost-Basis) точно определяет это движение. Биткоин торгуется выше Реализованной цены (Realized Price) — средней цены покупки всех монет на рынке и естественного дна медвежьего рынка. Он торгуется ниже Базы затрат краткосрочных держателей (Short-Term Holder Cost Basis) вблизи 69 тыс., что является средней точкой входа покупателей за последние пять месяцев. Восстановление поднимается к этой точке безубыточности, своему следующему сопротивлению сверху, за которым ждут более плотные слои "пойманных" покупателей.

Первая встреча с этим уровнем, вероятно, вызовет сильную реакцию, потому что продавать больше всего склонны те, кто вот-вот выйдет в ноль. Убедительное закрепление выше него даст восстановлению пространство для роста; отскок подтвердит сохранение диапазона.

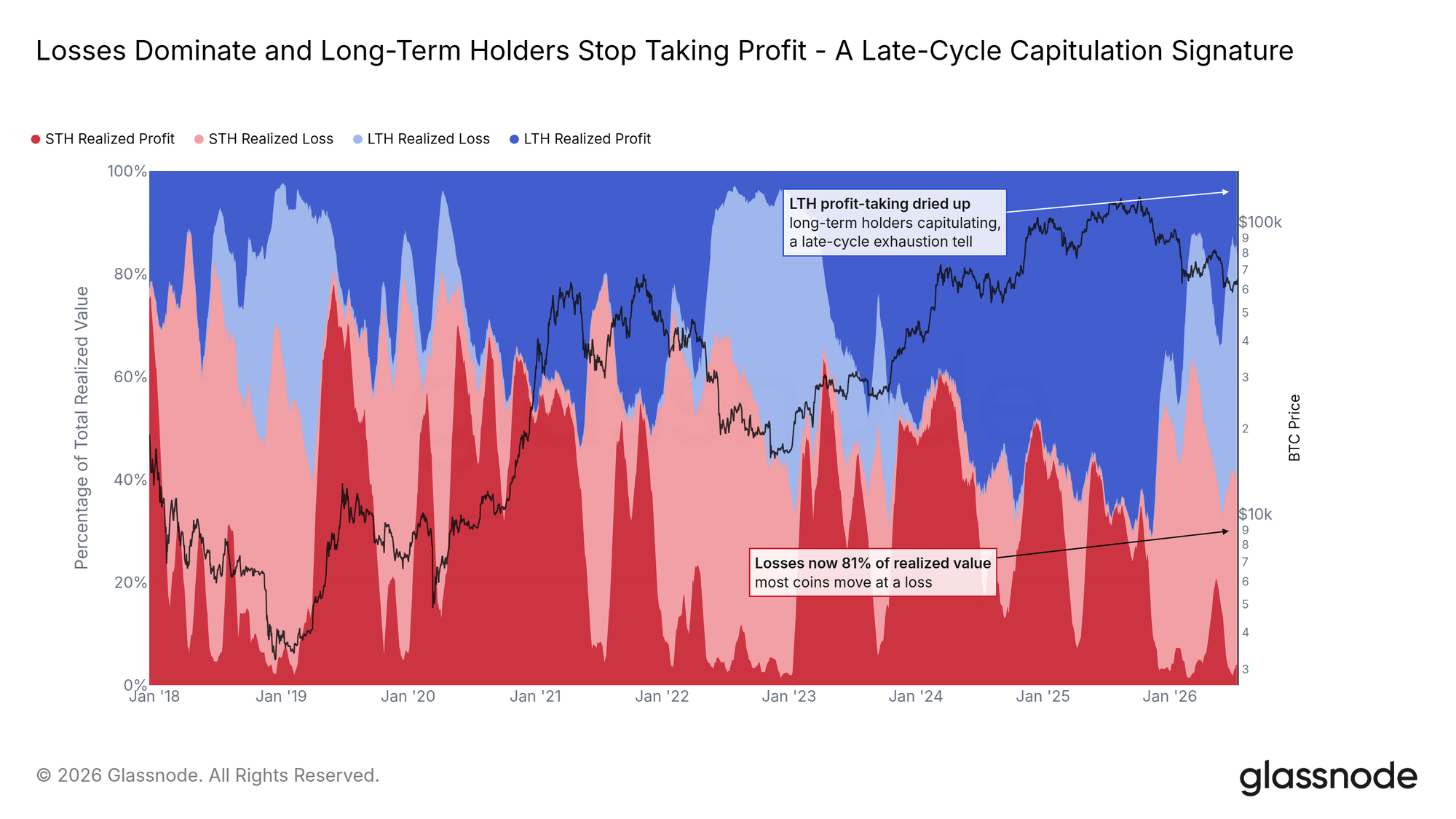

Продавцы перестали фиксировать прибыль

Относительная реализованная прибыль/убыток долгосрочных и краткосрочных держателей (Relative Long/Short-Term Holder Realized Profit and Loss) делит всё, проданное в ончейне, на четыре категории: опытные и недавние покупатели, каждый из которых продает с прибылью или с убытком. В течение большей части цикла доминировали долгосрочные держатели, продающие с прибылью. Этот поток почти полностью иссяк; то, что продают сейчас опытные игроки, они продают с убытком.

Убытки обеих групп составляют большую часть того, что движется в ончейне, — признак поздней стадии медвежьего рынка. Важное изменение заключается в том, что доля долгосрочных держателей перестала расти. Волна продаж, которая встречала каждое ралли в этом году, больше не нарастает.

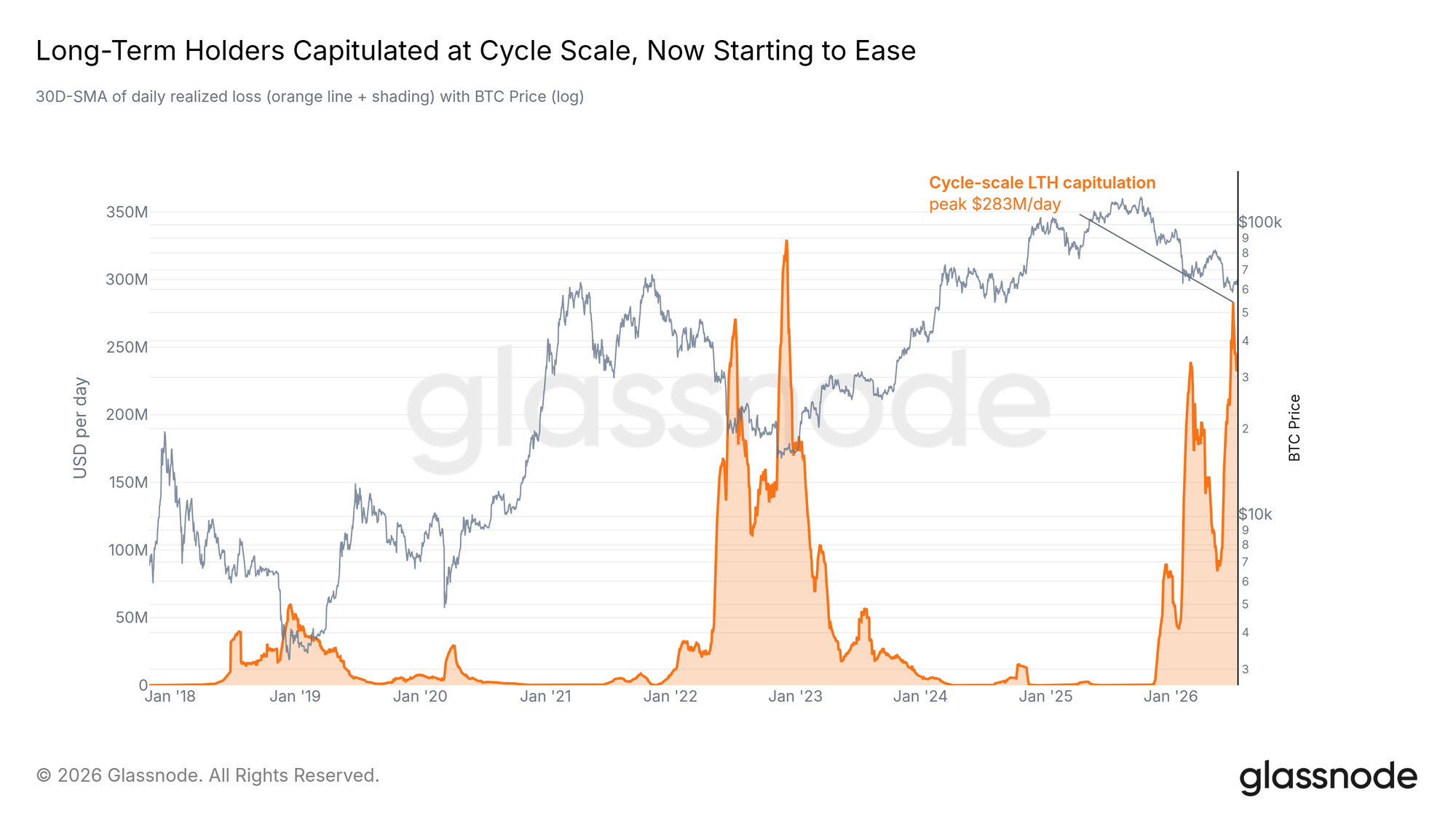

Капитуляция начинает остывать

Темп этой капитуляции — самый важный ряд данных. Реализованный убыток долгосрочных держателей с поправкой на сущности (Entity-Adjusted Long-Term Holder Realized Loss) отфильтровывает внутренние переводы и измеряет, что долгосрочные держатели фактически теряют каждый день. Его пик цикла был установлен две недели назад, и на прошлой неделе в этом отчете было названо охлаждение именно этого показателя необходимым условием для любого устойчивого восстановления.

Сейчас он пошел на спад. Один поворот не доказывает истощения, и новый шок может его возобновить. Но впервые за этот цикл показатель, определяющий процесс формирования дна, падает, а не растет. Продавцы, создавшие этот медвежий рынок, на пределе истощаются.

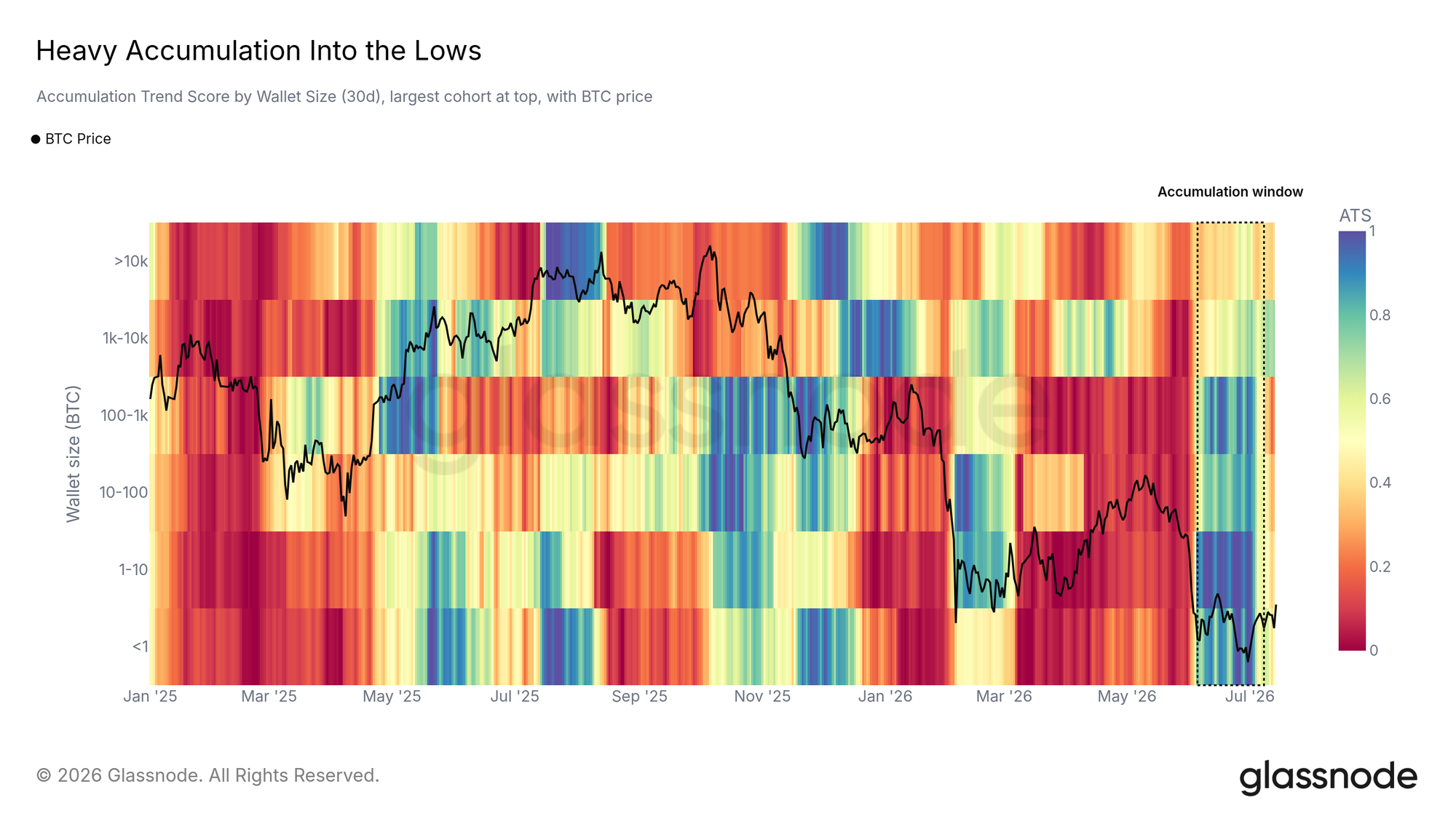

Спрос поглотил минимумы

Пока опытные игроки сдавались, покупатели вступали в игру. Показатель тренда накопления по размеру кошелька (Accumulation Trend Score) показывает мощную, широкую волну покупок на июньских минимумах, распределенную как по малым, так и по крупным кошелькам. После стабилизации цены эта интенсивность угасла, и рынок перешел в режим ожидания.

Монеты, проданные на минимумах, нашли покупателей. Вернутся ли эти покупатели с той же силой при следующем движении, определит, удержится ли эта база.

Оффчейн-анализ

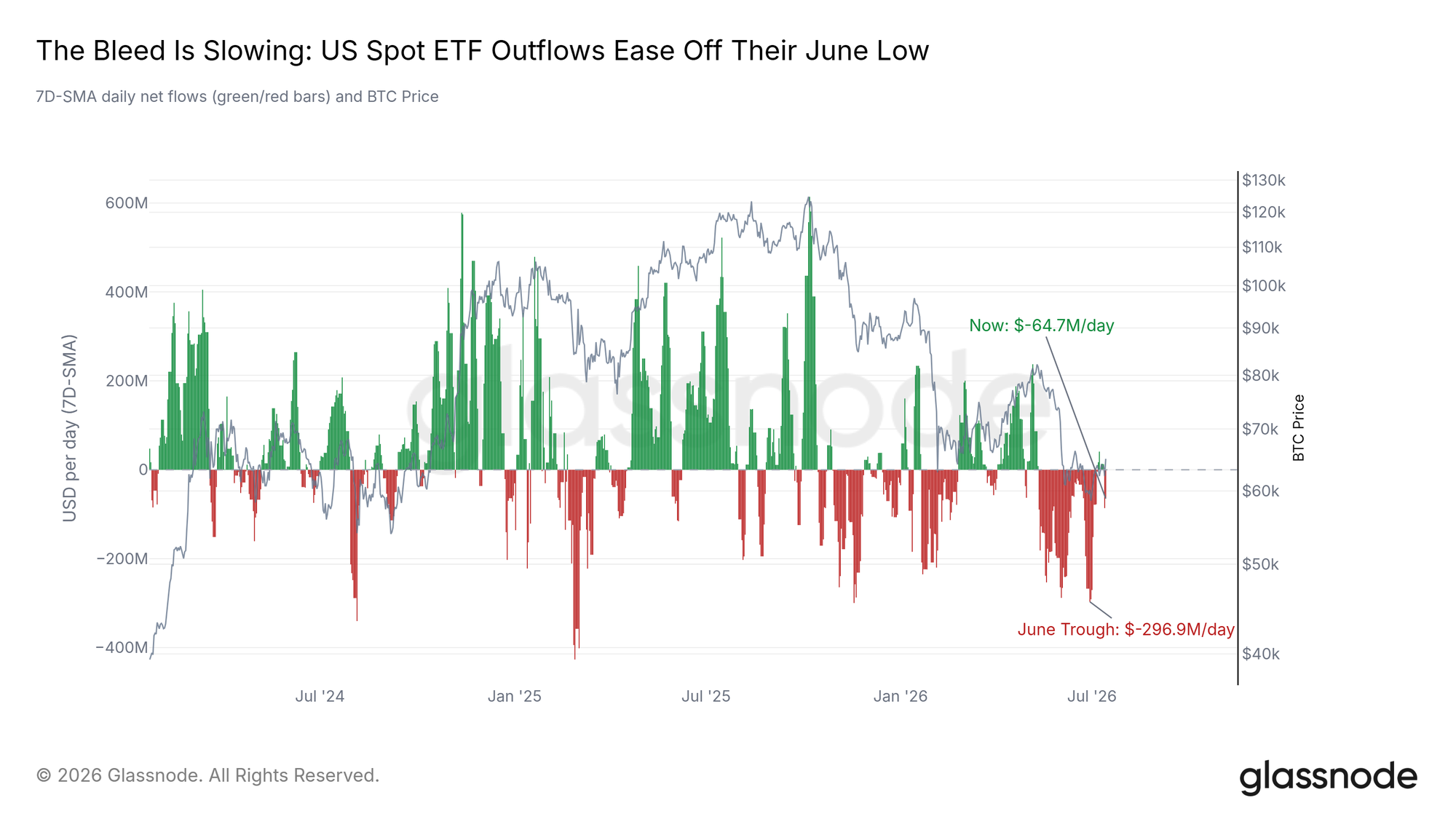

Отток из ETF замедляется

Американские спотовые ETF рассказывают ту же историю: давление ослабевает, но не исчезает полностью. Погашения резко замедлились по сравнению с их июньским пиком, и тренд указывает на стабилизацию. Однако канал не восстановлен: на одной из сессий на этой неделе был зафиксирован самый большой однодневный отток за несколько недель, прежде чем потоки частично восстановились на следующий день.

Пока не вернутся и не закрепятся притоки, это останется рынком, на котором институты перестали бежать, но еще не начали покупать.

Шорты сдают позиции

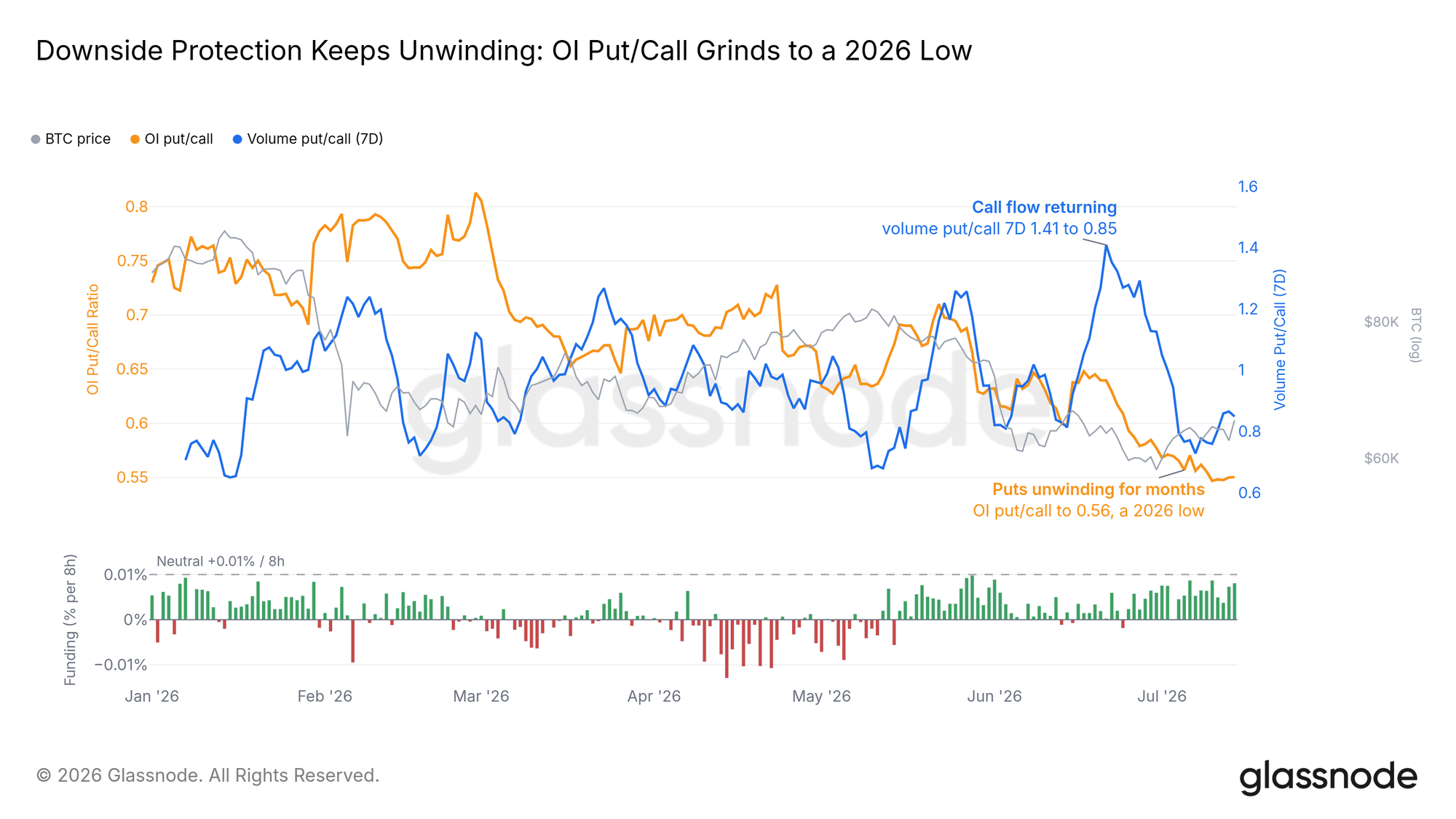

В течение нескольких недел книга деривативов наклонена в другую сторону. Отношение путы/коллы на опционах (Options Put/Call Ratio) упало до самого низкого значения в году, так как трейдеры позволяют своим защитным позициям истекать, а вечное финансирование (perpetual funding) находится чуть выше нейтрального, что далеко не указывает на перегретый лонг. Ставки на дальнейшее снижение тихо и неуклонно снимаются.

То, что этот разворот не произвел, — это реальные покупки. Репозиционирование трейдеров фьючерсами и опционами — это не то же самое, что деньги, поступающие на спотовый рынок, и это отсутствие является самым ясным предостережением для всего восстановления.

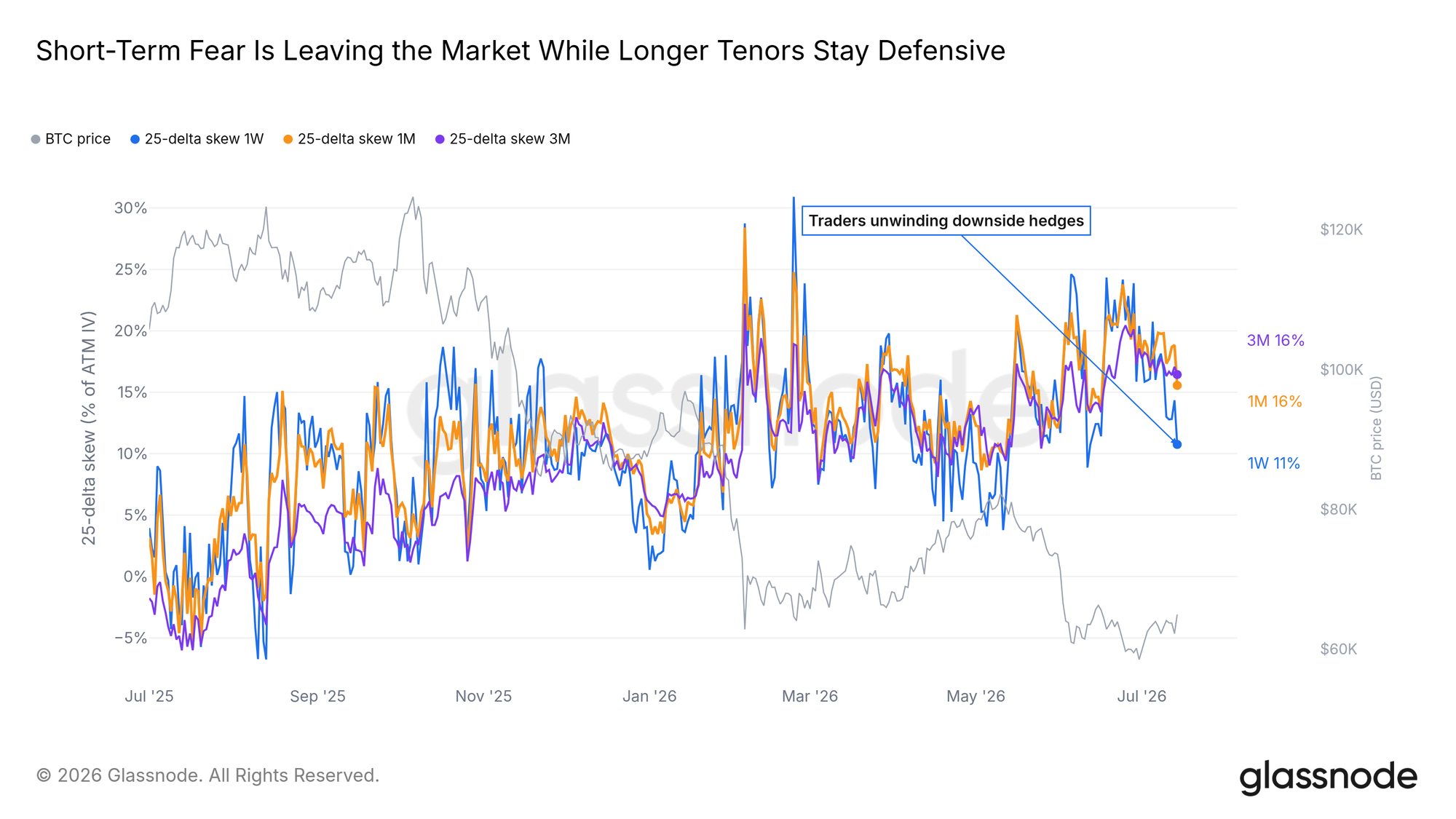

Премия за страх снижается

Рынок опционов берет премию за защиту от обвала по сравнению со ставками на рост, что измеряется 25-Дельта Скимом (25-Delta Skew). Эта премия взлетела во время июньского распродажи и с тех пор сокращается, и сейчас она находится значительно ниже своего февральского пика. Хеджирование каждого отката обходится дешевле, чем месяц назад.

Защита все еще востребована, как и должно быть при неподтвержденном минимуме, но направление движения ведет к нормализации.

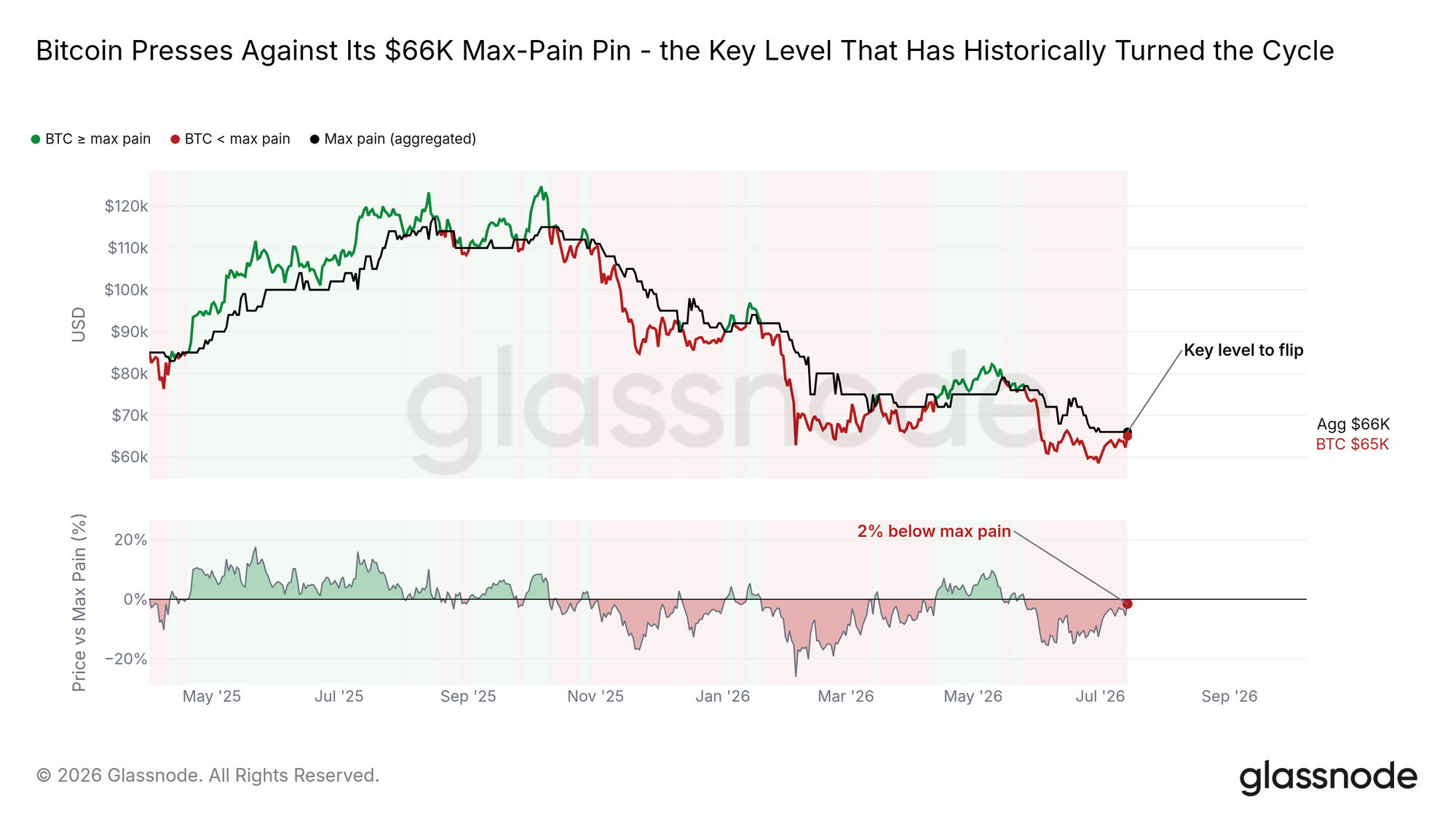

Надавливание на точку максимальной боли

Точка максимальной боли (Max pain) — это цена, при которой наибольшая доля открытых опционов истекает бесполезной, и спот стремился к ней весь год. Сейчас биткоин торгуется чуть ниже этого уровня и впервые за несколько недель давит на него.

Исторически закрепление выше этой точки совпадало с переходом рынка в более благоприятный режим, хотя перелом обычно требует времени. Чистый прорыв выше нее стал бы первым структурным признаком того, что этот диапазон разрешится вверх; отскок подтвердил бы осторожность, все еще заложенную в рынке опционов.

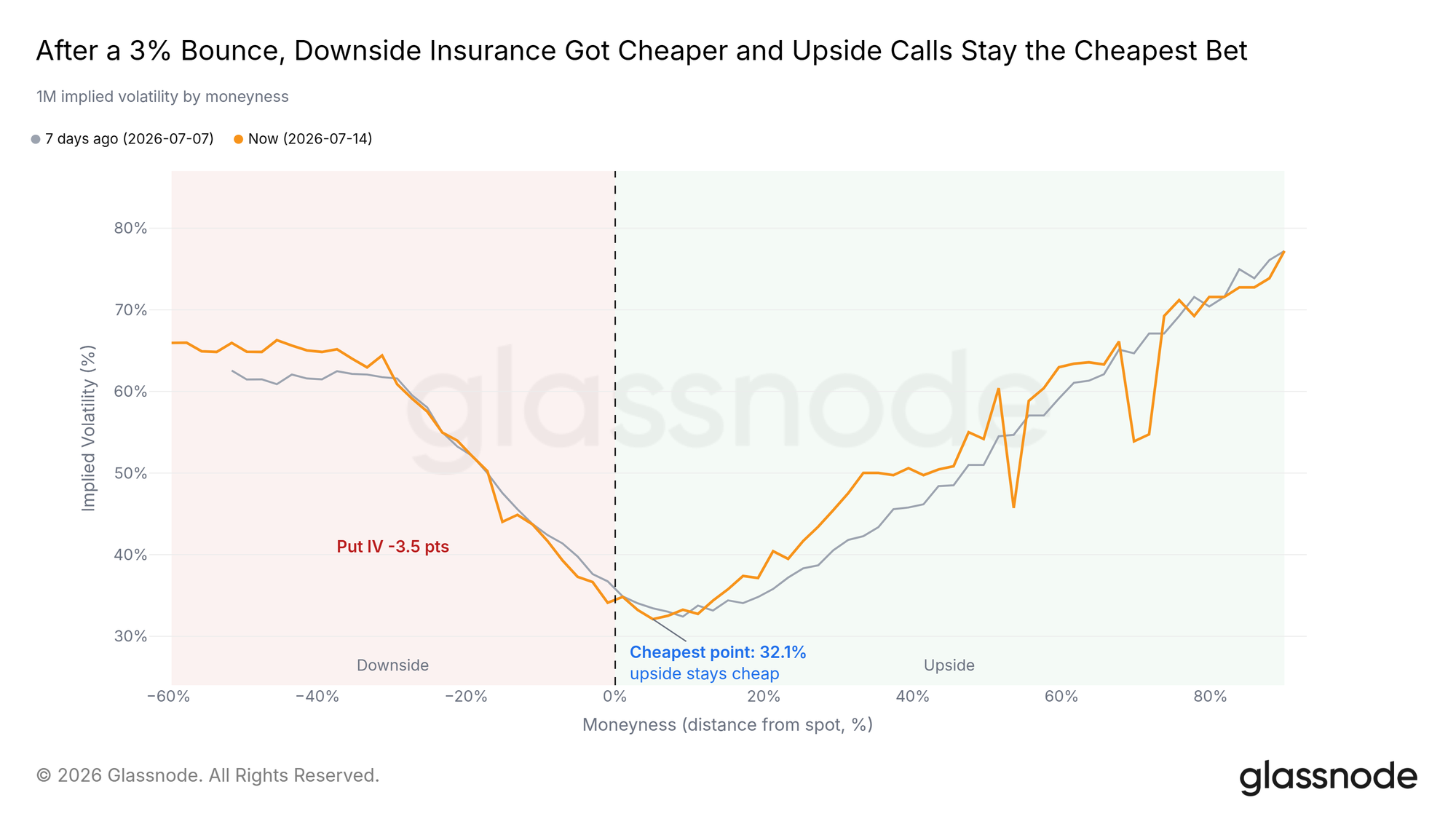

Премия за обвал угасает

Абсолютная стоимость защиты подтверждает ослабление. В ходе восстановления месячная защита от обвала (crash protection) постоянно переоценивалась в сторону удешевления по мере угасания спроса на хеджирование. Рынок все еще переплачивает за "медвежью" сторону книги, но значительно меньше, чем на минимумах.

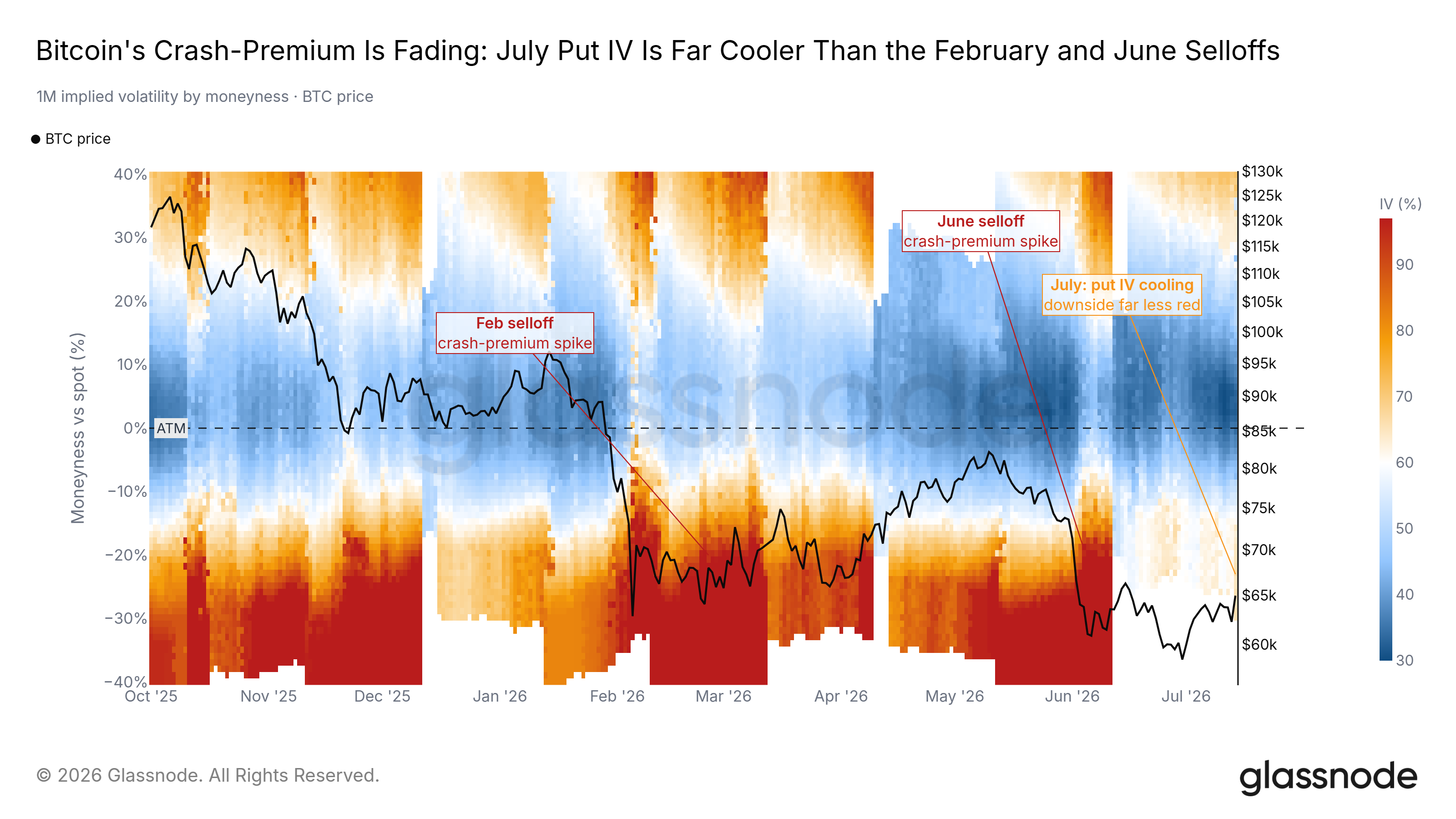

Спокойный режим волатильности

Более долгий взгляд показывает, насколько спокойным стал рынок. Индекс волатильности биткоина DVOL находится вблизи своего минимума за год, а глубокий "медвежий" стресс, вспыхнувший в феврале и июне, угас по всей поверхности. Такое сжатие редко длится долго; это фон, с которого обычно начинается следующее решительное движение.

Заключение

Формирование дна все еще продолжается, и на этой неделе оно начало отвечать. Капитуляция долгосрочных держателей развернулась вниз от своего пика, фиксация прибыли иссякла, а июньские минимумы были поглощены широкими покупками. Биткоин отреагировал на хорошие макроновости сильнее любого другого актива, давит на свою точку максимальной боли снизу и приближается к Базе затрат краткосрочных держателей выше нее, где восстановление столкнется со своим первым настоящим испытанием.

Подтверждение все еще отсутствует. Потоки ETF все еще имеют отток, разворот деривативов не подкреплен спотовыми покупками, а волатильность сжата и ждет катализатора. Сигналом, который изменит картину, станут спотовые покупки, несущие цену через Базу затрат краткосрочных держателей и удерживающие ее там. Возобновление ускорения убытков долгосрочных держателей или отскок обратно к Реализованной цене вернет рынок в его диапазон. Основа построена; продолжения пока нет.