За последние два года нарратив первой фазы развития индустрии ИИ в основном вращался вокруг «войны больших моделей», начатой крупными компаниями. Количество параметров выросло от сотен миллиардов до триллионов, стоимость обучения — от нескольких десятков миллионов долларов до сотен миллионов долларов, кластеры GPU — от нескольких тысяч карт до десятков тысяч карт. Все обсуждали, чья модель мощнее, кто ближе к AGI, как будто конечная цель соревнования в ИИ определяется исключительно производительностью самих больших моделей.

И вот наступил 2026 год, движущая логика индустрии ИИ изменилась. Последний отчёт JPMorgan считает, что в будущем истинным драйвером продолжающегося расширения ИИ-инфраструктуры будет уже не обучение моделей, а огромный спрос на AI-вывод (Inference). В будущем больше всего вычислительных ресурсов будет потреблять не тренировка больших моделей, а повсеместные AI-агенты. Каждый вызов, каждое взаимодействие, каждое выполнение задачи по сути потребляет токены. Индустрия ИИ переходит из «эпохи моделей» в «эпоху токен-индустрии».

Потому что будущее, которое действительно будет двигать мир ИИ, — это не только сами модели, а производственная, дистрибуционная, диспетчерская и потребительская система, сформированная вокруг токенов. Особенно с началом массового появления AI-агентов, как токены будут генерироваться в реальном времени, распределяться между регионами, динамически диспетчеризироваться и эффективно потребляться, станет ключевой новой проблемой всей индустрии ИИ.

Как недавно отметил Дженсен Хуанг, ИИ — это не простая программная отрасль, а инфраструктурная система, подобная электроэнергии и интернету. В его архитектуре «пятислойного торта» индустрия ИИ разделена на пять структурных уровней: энергия, чипы, инфраструктура, модели и приложения. По мере того как индустрия ИИ постепенно переходит от «эпохи обучения» к «эпохе вывода», GoodVision AI склонна понимать всю экономическую цепочку ИИ как «семислойную тортовую структуру», вращающуюся вокруг токенов:

Первый слой: Электроэнергия — энергетическая основа эпохи ИИ

Второй слой: AIDC — фабрика токенов

Третий слой: GPU — оборудование для производства токенов

Четвёртый слой: LLM — двигатель производства токенов

Пятый слой: Распределение токенов — «электросеть» эпохи ИИ

Шестой слой: Оптимизация токенов и интеллектуальная диспетчеризация — мозг эпохи ИИ

Седьмой слой: AI Agent — терминалы-потребители токенов

От энергии и GPU до AIDC, периферийных узлов, вывода моделей и интеллектуальной диспетчеризации — индустрия ИИ формирует беспрецедентную «токен-индустриальную систему».

Но на данном этапе эта система ещё далека от зрелости.

У кого-то есть самые передовые GPU, но они ограничены энергией; кто-то построил огромные AIDC, но им не хватает эффективной диспетчеризации; у кого-то создан мощный AI Agent, но он сталкивается с высокими затратами на вывод и задержками; у кого-то есть периферийные узлы, но они не могут сформировать единую скоординированную сеть. Вся цепочка, хотя и развивается быстро, всё ещё имеет множество разрывов, избыточности и узких мест по эффективности между слоями.

И только когда эти семь уровней инфраструктуры будут по-настоящему объединены, скоординированы и соединены, индустрия ИИ перейдёт от сегодняшней «эпохи инструментов» к подлинной «эпохе массового внедрения», принадлежащей миру интеллекта.

Первый слой торта: Электроэнергия — энергия эпохи ИИ

В промышленной революции боролись за уголь и нефть, в эпоху интернета — за трафик и серверы, а в эпоху ИИ самая глубинная война возвращается к энергии.

Потому что ИИ в конечном итоге потребляет электричество. Потребление энергии крупным ИИ-дата-центром уже приближается к потреблению среднего города. Новые AIDC (ИИ-дата-центры) по всему миру сталкиваются с одной и той же проблемой: GPU можно купить, землю можно застроить, но поставки электроэнергии не успевают, и диспетчеризация электросетей тоже отстаёт.

Вот почему всё больше ИИ-компаний начинают вновь обращать внимание на энергетическую инфраструктуру. На GTC 2026 Дженсен Хуанг даже определил будущие дата-центры как «фабрики токенов». Их «заводы» на самом верхнем уровне породят супер-энергетическую индустрию.

На китайском рынке компании, такие как Changjiang Power, China Nuclear Power, China General Nuclear Power, Three Gorges Renewables, Longyuan Power, Huadian New Energy, представляют основные направления в гидроэнергетике, атомной энергетике, ветро- и солнечной энергетике. Среди них атомная и гидроэнергетика, благодаря стабильности электроснабжения, становятся важнейшими базовыми источниками энергии для AIDC; а ветровая и солнечная энергетика выигрывают от растущего спроса ИИ-отрасли на «зелёную» энергию и соответствие ESG. По мере продвижения проектов «Восточные данные — Западные вычисления» и строительства крупных ИИ-дата-центров, синергия между базами возобновляемой энергии и центрами вычислений быстро усиливается.

На американском рынке традиционные энергетические гиганты, такие как NextEra Energy, Dominion Energy, Duke Energy, Southern Co., Exelon, также выигрывают от расширения ИИ-дата-центров. Среди них NextEra — лидер по «зелёной» энергии в Северной Америке; Dominion контролирует ключевые ресурсы передачи электроэнергии в «коридоре дата-центров» Северной Вирджинии; Exelon, благодаря стабильности атомной генерации, становится важным бенефициаром спроса эпохи ИИ на «круглосуточное высокостабильное электроснабжение». В целом, мировая электроэнергетика постепенно переходит от традиционных коммунальных услуг к уровню ключевых ресурсов в эпоху ИИ-инфраструктуры.

В целом, конкурентная ситуация на этом уровне меняется от «конкуренции по цене электроэнергии» традиционных энергетических компаний к «конкуренции за право блокировки электроэнергии» между нижестоящими ИИ-дата-центрами, облачными провайдерами и энергетическими компаниями. Тот, кто сможет обеспечить долгосрочные, стабильные и низкозатратные источники энергии, получит первый шар Дракона в производстве токенов.

Второй слой торта: AIDC — фабрики сырья для токенов

Один GPU не имеет смысла, важны масштабируемые кластеры. Так появились AIDC.

Они похожи на сталелитейные заводы, электростанции и сборочные линии промышленной эпохи, собирая вместе тысячи GPU для формирования стабильных производственных мощностей по токенам. Но появляются и проблемы заводов: традиционный цикл строительства AIDC часто занимает от 18 до 36 месяцев, а расширение электросетей — ещё дольше. Когда спрос на ИИ растёт экспоненциально, скорость строительства дата-центров старой эры уже не может удовлетворить потребности новой токен-экономики.

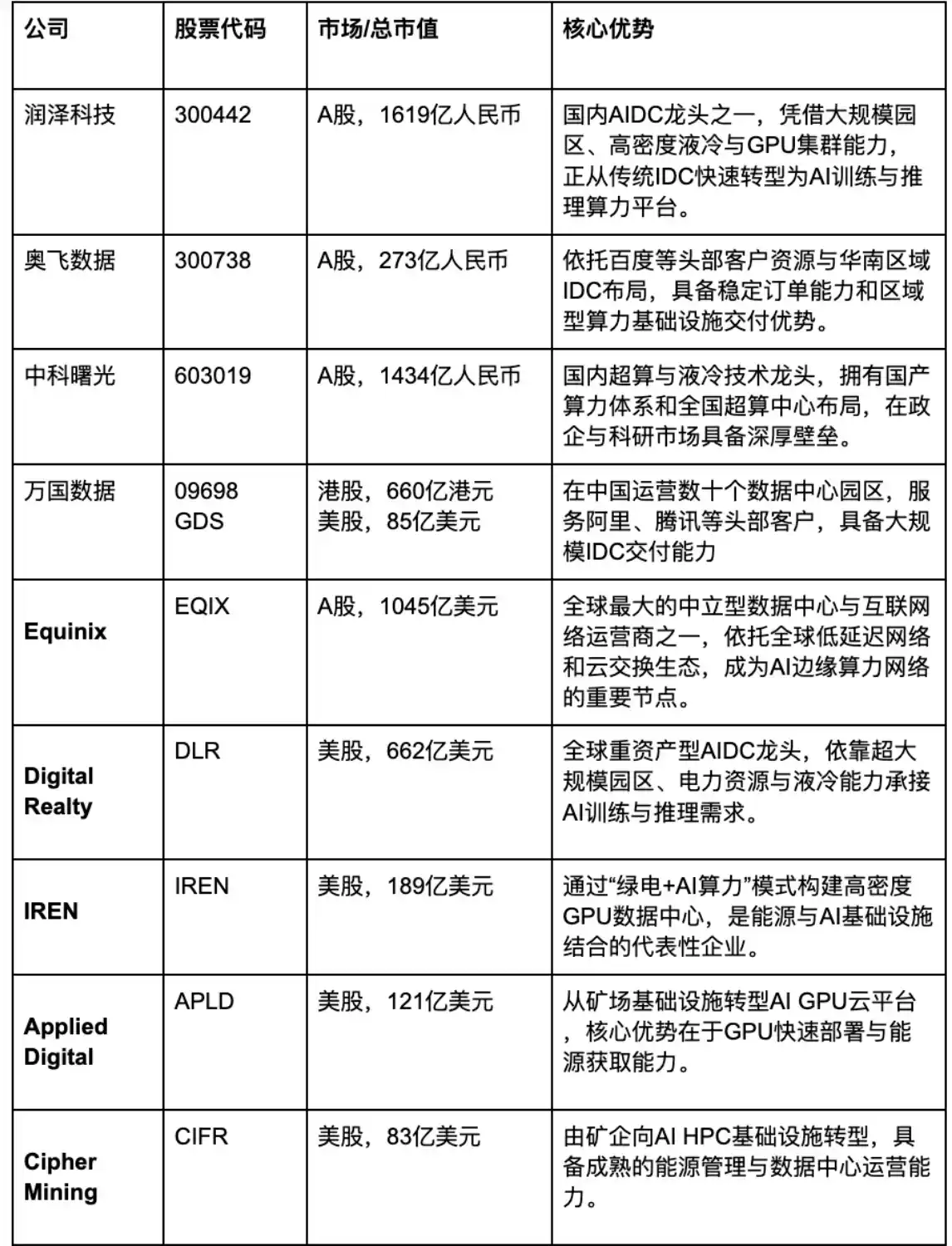

На фондовом рынке США Equinix — один из ведущих мировых операторов дата-центров, имеющий более 240 центров обработки данных в более чем 30 странах. Его ключевое преимущество — не только количество площадок, а глобальная взаимосвязь и ресурсы низколатентных сетей, что делает его важным инфраструктурным узлом для развёртывания ИИ-вычислений.

Digital Realty через платформу PlatformDIGITAL выходит на рынок ИИ-инфраструктуры, обслуживая крупных облачных провайдеров и финансовые учреждения.

На китайском рынке Runze Technology — одна из самых типичных компаний-операторов AIDC на бирже A-shares. Её основной бизнес постепенно переходит от традиционных IDC к ИИ-вычислительным центрам, ключевые компетенции — крупномасштабные машзалы, энергетические ресурсы и возможности эксплуатации AIDC. Компании, такие как Ofly Data и Capital Online, продолжают расширяться в области региональных дата-центров, облачной инфраструктуры и хостинга ИИ-вычислений. Sugon в бизнесе AIDC больше ориентирована на сотрудничество с государственным сектором, предприятиями и научными исследованиями.

Другой тип игроков пришёл из «трансформации майнинговых ферм». Такие компании, как CoreWeave, IREN, Applied Digital, Cipher Mining, изначально были связаны с майнингом криптовалют, но с резким ростом спроса на ИИ-GPU они быстро переключились на инфраструктуру ИИ-вычислений. IREN продвигает модель «зелёная энергия + ИИ-вычисления», строя высокоплотные GPU-дата-центры на возобновляемых источниках энергии. Applied Digital и Cipher Mining также трансформируются от традиционных майнинговых ферм к инфраструктуре высокопроизводительных вычислений для ИИ.

Кроме того, новой тенденцией становятся периферийные, компактные, модульные AI Factory. Как и в эпоху интернета, когда произошёл переход от мейнфреймов к облачным вычислениям, ИИ-вычисления должны постепенно распространяться от сверхкрупных центральных узлов к региональным периферийным узлам.

Поэтому GoodVision AI выбрала другой путь: создание более лёгких, модульных, быстро тиражируемых AI Factory. По сравнению с традиционными крупными AIDC, GoodVision AI больше делает акцент на возможности регионального развёртывания, эффективность высокоплотных GPU-кластеров, а также синергию энергии и вычислительных мощностей.

Её основная логика — не строительство одного сверхкрупного дата-центра, а быстрое развёртывание узлов AI Factory в густонаселённых регионах по всему миру, обычно это небольшие вычислительные центры для вывода мощностью 2-4 МВт. Такая модель не только позволяет быстрее подключаться к местным энергетическим ресурсам, но и лучше подходит для будущей тенденции распространения спроса на ИИ-вывод на периферию.

Если традиционные AIDC больше похожи на крупные сталелитейные заводы промышленной эпохи, то то, что строит GoodVision AI, больше напоминает «региональные фабрики токенов» эпохи ИИ — более лёгкие, гибкие, близкие к пользователю и более подходящие для будущего направления развития глобальных распределённых сетей вывода.

Третий слой торта: GPU — оборудование для производства токенов

Если электричество — это энергия, то GPU — производственное оборудование. В первые годы бума ИИ GPU в основном обслуживали обучение; но в будущем больший спрос будет исходить от вывода. Потому что обучение доступно лишь немногим ведущим компаниям, а вывод проникнет в каждое приложение, каждое устройство, каждый терминал. Роботам нужен вывод, беспилотным автомобилям нужен вывод, ИИ-очкам нужен вывод, и даже будущее взаимодействие между каждым AI Agent в реальном времени будет потреблять токены.

NVIDIA по-прежнему остаётся абсолютным ядром мировой индустрии ИИ-чипов. Её продукты GPU, такие как H100, B200, Blackwell, практически задают текущие мировые стандарты для обучения и вывода ИИ. Что ещё важнее, NVIDIA не просто продаёт чипы, а через программно-аппаратные системы, такие как CUDA, TensorRT, DGX, HGX, создаёт полную экосистему, поэтому её конкурентам нужно бросать вызов не только производительности GPU, но и всей ИИ-программной экосистеме.

AMD — в настоящее время основной конкурент на рынке GPU, ключевые продукты включают AI GPU MI300X и другие. По сравнению с NVIDIA, AMD больше делает акцент на открытую экосистему и программную платформу ROCm, надеясь привлечь ИИ-разработчиков и корпоративных клиентов более открытым подходом.

Broadcom и Marvell представляют другой путь — ASIC и высокоскоростные соединения. По мере усложнения сценариев вывода ИИ всё больше компаний начинают экспериментировать с кастомизированными ASIC-чипами для получения более высокой энергоэффективности и более низкой стоимости.

Intel через серверные CPU и ускорители Gaudi AI выходит на рынок ИИ, надеясь использовать свою CPU-экосистему для повторного участия в конкуренции на рынке ИИ-инфраструктуры.

На китайском рынке Cambricon — одна из наиболее репрезентативных компаний в области отечественных ИИ-чипов, продвигающая серию ИИ-чипов Siyuan и создавшая собственную ИИ-платформу Neuware. Hygon имеет лицензию на архитектуру AMD Zen, уделяя основное внимание рынку DCU и вывода ИИ.

Отечественные GPU-компании, такие как Moore Thread, Enflame Technology, MetaX, Biren Technology, представляют направление «импортозамещения» китайских ИИ-чипов. Они обычно подчёркивают совместимость с экосистемой CUDA и пытаются создавать отечественные GPU-кластеры.

От экосистемы CUDA до памяти HBM и Tensor Core — суть всей индустрии ИИ на самом деле заключается в постоянном повышении «эффективности генерации токенов в единицу времени». В то же время GPU и связанная с ними инфраструктура — серверы, оптические модули, жидкостное охлаждение, коммутаторы — также тесно связаны с эффективностью производства токенов.

Эти вещи не так заметны, как NVIDIA, OpenAI или компании, создающие ИИ-приложения, но именно они определяют, сможет ли мир ИИ по-настоящему функционировать. Подобно тому, как промышленной революции нужны были не только паровые машины, но и железные дороги, электросети и порты. Революция ИИ также не будет просто программной революцией. Это глобальное обновление цепочки поставок, охватывающее энергию, чипы, сети, облачные вычисления и инфраструктуру.

Vertiv — мировой лидер в области ИБП и управления электропитанием для дата-центров, предоставляет системы электропитания, распределения питания в стойках и прецизионного кондиционирования воздуха для ЦОД.

Envicool — лидер на рынке A-shares в области жидкостного охлаждения и систем терморегулирования, клиентами являются крупные интернет-компании, такие как BAT. По мере роста мощности GPU жидкостное охлаждение становится важным стандартным оснащением для AIDC.

Компании, такие как Zhongheng Electric, Kehua Data, Kstar, занимают важные позиции в области ИБП, систем питания и электроснабжения IDC.

В направлении сетей и оптических модулей такие компании, как Zhongji Innolight, Eoptolink, TFC Optical Communication, выигрывают от резкого роста спроса на высокоскоростную связь внутри ИИ-кластеров.

В направлении серверных систем такие компании, как Dell, HPE, Supermicro, Lenovo, Inspur Information, отвечают за крупносерийную сборку и поставку ИИ-серверов.

Этот уровень, хотя и не взаимодействует напрямую с конечными пользователями, определяет, сможет ли ИИ-инфраструктура действительно стабильно работать. Жидкостное охлаждение, ИБП, оптические модули, коммутаторы, накопители энергии и готовые серверные системы, подобно железным дорогам, электросетям и портам промышленной эпохи, становятся настоящим бизнесом «продавцов лопат» в мире ИИ.

Четвёртый слой торта: LLM — двигатель производства токенов

LLM (большие языковые модели) определяют, как токены понимаются, генерируются и организуются. За последние два года такие компании, как OpenAI, Anthropic, Google, Meta, xAI, DeepSeek, развязали глобальное «соревнование больших моделей». Количество параметров выросло от сотен миллиардов до триллионов, возможности моделей также расширились от генерации текста до мультимодальности, логического вывода, кода, совместной работы агентов и долговременной памяти.

Но по мере развития отрасли рынок также начинает осознавать: в будущем важным будет уже не «у кого самая большая модель», а кто сможет постоянно запускать модели с более низкими затратами и более высокой эффективностью. Потому что сами модели не создают ценность напрямую, реальную ценность создаёт процесс вывода, когда модели постоянно вызываются.

Это также означает, что LLM эволюционируют от прежнего «демонстрирования возможностей модели» к «двигателям производства токенов» в мире ИИ.

Проприетарные и открытые модели, такие как OpenAI, Anthropic, Google Gemini, Meta Llama, борются за будущий вход в экосистему ИИ; а новые игроки, такие как DeepSeek, начинают перестраивать конкурентный ландшафт отрасли за счёт более низкой стоимости и более высокой эффективности вывода. Сейчас конкуренция на уровне LLM также постепенно перестаёт быть просто погоней за количеством параметров, критерии оценки постепенно смещаются к сравнению по нескольким измерениям:

Стоимость токена

Эффективность вывода

Контекстные возможности

МногоАгентная координация

Долговременная память

Способность к координации модели и инфраструктуры

Потому что в эпоху ИИ действительно важна не только «умность» большой модели, а способность модели постоянно, в больших масштабах и с низкими затратами работать по всему миру. У GoodVision AI на этом уровне также есть своя оптимизационная стратегия: сотрудничая с производителями больших моделей, размещать большие модели в машзалах AI Factory, реализуя переход от традиционного бизнеса аренды вычислительных мощностей к прямой поставке услуг токенов; это не только повышает валовую прибыль, но и делает пользовательский опыт более дружественным.

Пятый слой торта: Распределение токенов — «электросеть» эпохи ИИ

После строительства AIDC возникает следующий вопрос: как эти вычислительные мощности будут использоваться во всём мире?

Так появились платформы аренды вычислительных мощностей. Они похожи на «систему электросетей» эпохи ИИ, разбивая, распределяя и сдавая в аренду по требованию GPU-ресурсы, которые изначально были централизованы, разработчикам, предприятиям и ИИ-приложениям.

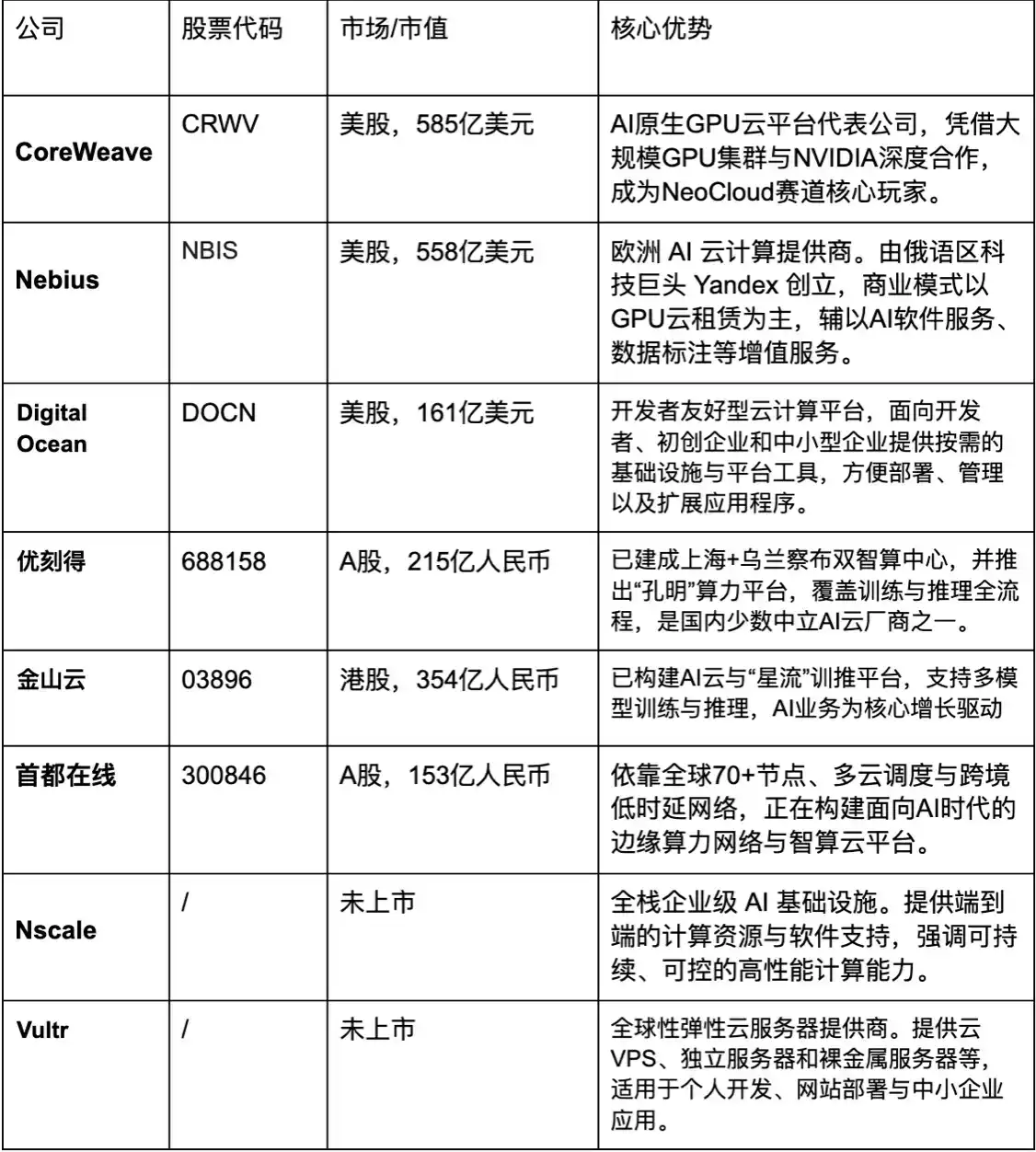

AWS, Azure, Google Cloud, Alibaba Cloud, Tencent Cloud по-прежнему остаются самыми мощными игроками на этом уровне. У них самая крупная в мире облачная инфраструктура, и они постепенно включают ресурсы ИИ-GPU в свою IaaS-систему.

Но в то же время быстро набирают обороты «ИИ-нативные облака». Такие компании, как CoreWeave, Nebius, Nscale, специально строят GPU-облачные платформы вокруг потребностей в обучении и выводе ИИ. По сравнению с традиционными облачными провайдерами, они более гибкие, более сфокусированы на ИИ-задачах и лучше оптимизируют GPU-кластеры.

CoreWeave в настоящее время является одной из самых репрезентативных компаний в сегменте NeoCloud. Изначально она специализировалась на майнинге Ethereum, затем полностью переключилась на облачные услуги с ИИ-GPU и в настоящее время стала одной из ключевых компаний ИИ-инфраструктуры, поддерживаемых NVIDIA.

Такие лёгкие облачные платформы, как DigitalOcean, Vultr, ориентированы на мелких разработчиков и стартапы, делая акцент на быстром развёртывании и недорогих GPU-услугах.

На китайском рынке, помимо гигантов, такие компании, как UCloud, Kingsoft Cloud, Capital Online, являются основными поставщиками на рынке GPU-облаков и аренды ИИ-вычислений. Конкурентная ситуация на этом уровне очень похожа на ранние электросети: как эффективно распределить распределённые вычислительные мощности.

Шестой слой торта: Оптимизация токенов и интеллектуальная диспетчеризация — мозг эпохи ИИ

Это, пожалуй, самый недооценённый, но и ключевой слой «торта». С началом массового использования AI-агентов стало ясно, что не все задачи стоят того, чтобы вызывать самую дорогую большую модель. Многие простые задачи могут быть выполнены локальной маленькой моделью; многие задачи в реальном времени больше подходят для периферийного вывода; многие задачи, связанные с конфиденциальностью, даже нельзя загружать в облако. После вопроса «есть ли вычислительные мощности» появился ещё один вопрос: «как умнее использовать вычислительные мощности».

По мере экспоненциального роста спроса на токены, «заставить подходящую модель на подходящих вычислительных мощностях обрабатывать подходящую задачу» — это ключ к разумному и эффективному использованию токенов. Именно над этим направлением, помимо развёртывания AI Token Factory, работает GoodVision AI.

Подобно современной энергосистеме: часть спроса удовлетворяется крупными электросетями; часть — солнечными панелями на крышах. А действительно важна — промежуточная «система интеллектуальной диспетчеризации».

Будущее ИИ будет иметь такую же структуру: простые задачи выполняются локальными маленькими моделями, сложные задачи вызывают большие облачные модели, задачи с высокими требованиями к конфиденциальности обрабатываются на периферии, задачи с высокой параллельной нагрузкой динамически распределяются через гибридное облако.

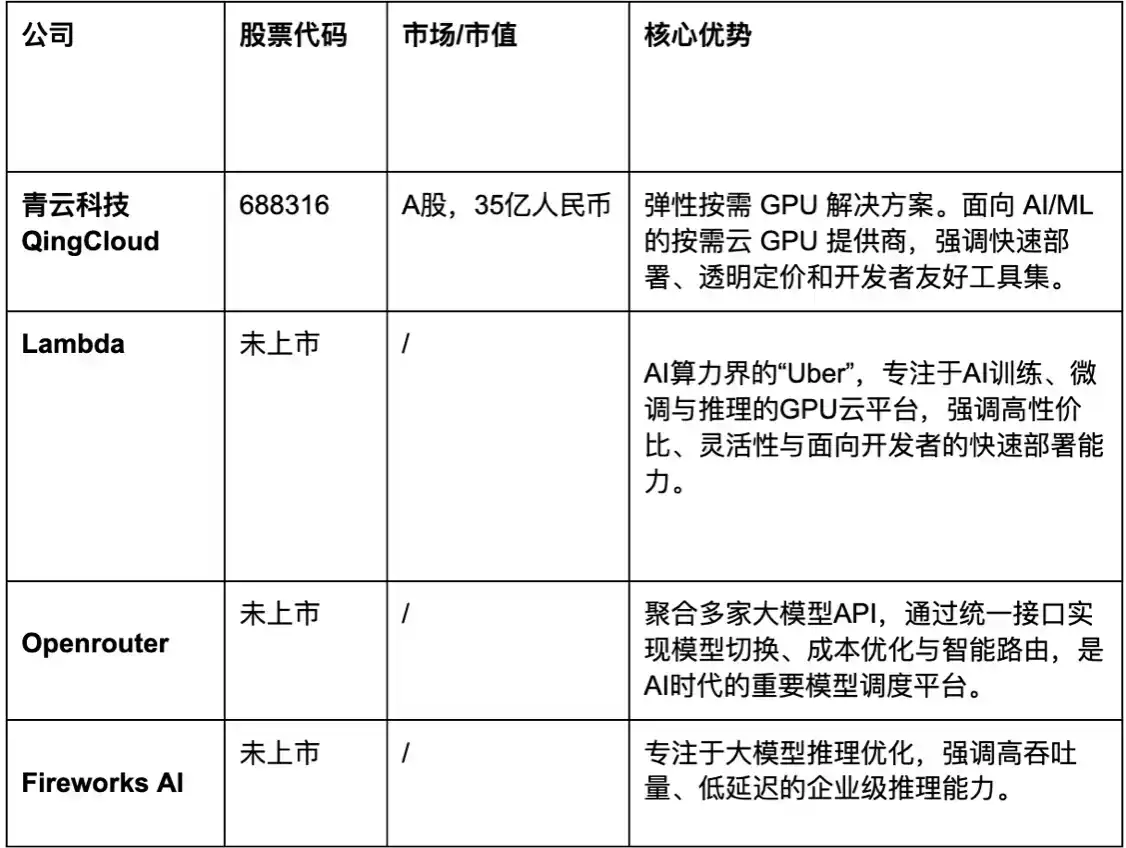

Помимо GoodVision AI, такие компании, как QingCloud Technology, Lambda, OpenRouter, Fireworks AI, также являются лидерами в области оптимизации токенов и интеллектуальной диспетчеризации.

И этот слой «торта» сильно пересекается с игроками из двух предыдущих слоёв — AIDC и аренды вычислительных мощностей. Когда масштабы GPU-ресурсов, региональных узлов и задач вывода продолжают расширяться, просто «обладание вычислительными мощностями» уже недостаточно для создания долгосрочных барьеров. Всё больше операторов AIDC и GPU-облачных платформ начинают осознавать, что в будущем реально определяющими эффективность и прибыльность будут не количество GPU, а то, как динамически диспетчеризировать модели, вычислительные мощности и поток токенов.

Поэтому многие платформы, изначально занимавшиеся AIDC и GPU-облаками, также начинают распространяться на уровень «интеллектуальной диспетчеризации». Например, на китайском рынке такие компании, как UCloud, Capital Online, Sugon, пытаются сочетать свои GPU-облачные мощности, мультиоблачные ресурсы и возможности диспетчеризации вывода, постепенно переходя от «продажи вычислений» к «оптимизации вычислений».

Седьмой слой торта: Модели и Agent — потребители токенов

Этот уровень, хотя и ближе всего к пользователям и легче всего получает трафик, но конкуренция здесь также самая жёсткая. На GTC 2026 Дженсен Хуанг высказал такую мысль: в будущем каждая компания станет «производителем токенов и потребителем токенов».

Один AI-агент может одновременно вызывать несколько моделей, несколько инструментов, несколько API и постоянно выполнять вывод, планирование и исполнение. Это означает, что в будущем объём токенов, потребляемых ИИ, будет значительно превышать масштабы сегодняшнего взаимодействия человека с ИИ. Нынешние активные пользователи ИИ, которые сами настраивают системы параллельной работы и взаимного вызова множества агентов, могут легко потреблять 1 миллиард токенов в день.

В будущем это будут не 1 миллиард людей, использующих ИИ, а 10 миллиардов, и даже 100 миллиардов AI-агентов, работающих одновременно и вызывающих друг друга. А реальным узким местом станет уже не «возможности модели», а «эффективность диспетчеризации токенов».

Технологические гиганты, само собой разумеется, Microsoft, Google, Meta, Amazon и другие, постепенно встраивают возможности ИИ во все свои продукты через офисные системы, поиск, социальные сети и облачные сервисы.

Такие компании корпоративного ПО, как Adobe, Salesforce, ServiceNow, Palantir, быстро продвигаются в направлении корпоративных AI-агентов и автоматизированных рабочих процессов. В то же время Hugging Face становится «Github» эпохи ИИ. Это не только сообщество моделей, но и важная инфраструктура для глобальной экосистемы ИИ-разработки.

На китайском рынке такие компании, как iFlytek, Kunlun Tech, 360 Security Technology, Kingsoft Office, SenseTime, развёртывают свои планы вокруг ИИ-ассистентов, ИИ-офиса и AI-агентов.

Когда «семислойный торт» по-настоящему сформируется, мир ИИ действительно начнётся

Сегодняшняя индустрия ИИ всё ещё находится в системе инфраструктуры, которая ещё не полностью созрела.

У кого-то есть самые передовые GPU, но они ограничены энергией; кто-то построил огромные AIDC, но им не хватает эффективной диспетчеризации; у кого-то созданы мощные модели и агенты, но они сталкиваются с высокими затратами на вывод и задержками; у кого-то есть периферийные узлы, но они не могут сформировать единую скоординированную сеть.

От электроэнергии, AIDC, GPU до LLM, распределения токенов, интеллектуальной диспетчеризации и AI-агентов — вся цепочка ИИ, хотя и развивается быстро, всё ещё имеет множество разрывов, избыточности и узких мест по эффективности между слоями.

И только когда эта «семислойная торговая структура» будет по-настоящему построена полностью и начнёт эффективно и скоординированно функционировать, индустрия ИИ перейдёт от сегодняшней «эпохи инструментов» к подлинной «эпохе массового внедрения», принадлежащей миру интеллекта.

Будущий мир ИИ будет заключаться не только в том, что несколько технологических гигантов тренируют большие модели, а в том, что десятки миллиардов AI-агентов будут постоянно онлайн, постоянно сотрудничать, постоянно вызывать вычислительные мощности и токены. Каждый диалог, каждый вывод, каждый вызов инструмента, каждое автоматическое выполнение задачи в фоне соответствует скоординированной работе энергии, GPU, сетей, систем диспетчеризации и узлов вывода.

И это также означает, что индустрия ИИ постепенно эволюционирует от прежней «программной логики» к супер-индустриальной системе, охватывающей энергию, чипы, облачные вычисления, периферийные сети и интеллектуальную диспетчеризацию.

Подобно тому, как промышленной революции были нужны не только паровые машины, но и железные дороги, электросети и порты; интернет-революции были нужны не только ПК, но и оптоволокно, дата-центры и облачные вычисления. Истинным признаком зрелости ИИ-революции также будет не какое-то одно хит-приложение, а формирование в глобальном масштабе «интеллектуальной инфраструктурной сети», способной постоянно производить, распределять, диспетчеризировать и потреблять токены.

И когда эти семь уровней инфраструктуры, наконец, по-настоящему соединятся, логика конкуренции в ИИ-отрасли будет полностью перестроена. Самые важные компании будущего, возможно, будут не теми, у кого самая большая модель, а теми, кто сможет соединить энергию, вычислительные мощности, сети, модели и поток токенов.