Заседание по вопросам политики ФРС на этой неделе станет одним из самых противоречивых решений за последние годы.

На фоне отсутствия ключевых экономических данных из-за 43-дневного закрытия правительства США, это заседание вышло за рамки чисто денежно-кредитной политики, превратившись в тест на независимость ФРС и её механизм принятия решений.

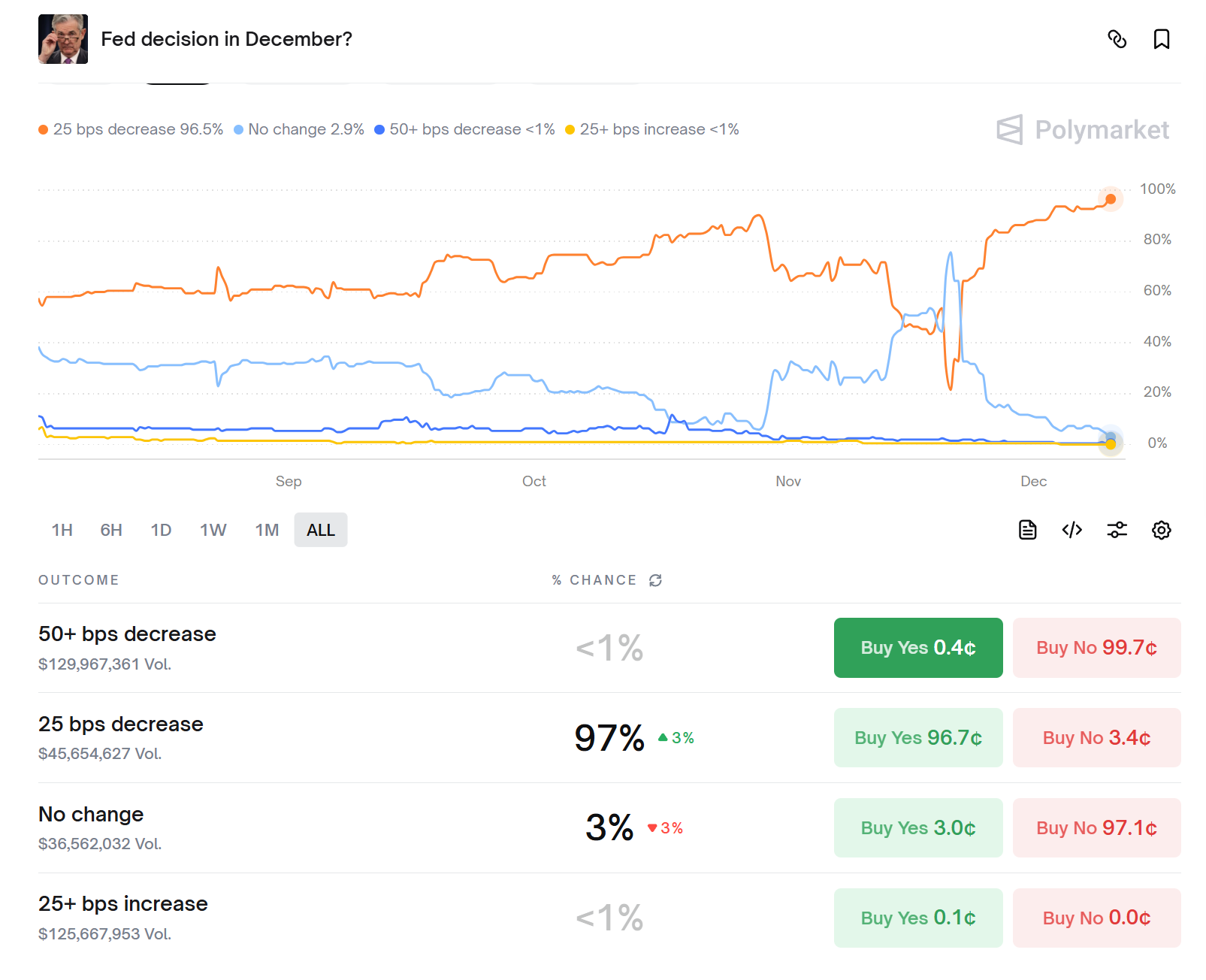

Вероятность снижения ставки рынком выросла с 30% три недели назад до нынешних 97%. Такое резкое изменение отражает не только коллективную тревогу в условиях вакуума данных, но и показывает, что влияние политического давления на денежно-кредитную политику становится все более явным.

Туман данных и внутренние разногласия

Среда принятия решений ФРС на этом заседании исключительно особая — рекордное 43-дневное закрытие правительства США привело к отсутствию большинства ключевых экономических данных. Это заставляет ФРС, всегда подчеркивающую «зависимость от данных», двигаться, словно в тумане, без четких координат для решений.

Отсутствие ключевых официальных экономических данных в сочетании с «неоднозначными» характеристиками других альтернативных данных лишает макроэкономическую ситуацию четких объективных ориентиров, и интерпретации различных сторон показывают значительные расхождения. Внутренние разногласия уже стали публичными и поляризованными.

В настоящее время отношение членов Совета управляющих ФРС и президента Нью-Йоркского Федрезерва к снижению ставки представляет собой тонкий тупик 4 на 4. Это разногласие напрямую отражается в точечном графике, демонстрирующем редкое «двухвершинное распределение» — 7 чиновников поддерживают сохранение ставки без изменений в течение всего года, 8 прогнозируют необходимость снижения на 50 базисных пунктов.

Что еще более важно, аргументы обеих сторон同样 убедительны. Сторонники мягкой политики считают, что рынок труда уже значительно ухудшился: уровень безработицы в августе вырос до 4,3%, достигнув четырехлетнего максимума, а число рабочих мест в несельскохозяйственном секторе увеличилось лишь на 22 тысячи, что значительно ниже ожиданий. Сторонники жесткой политики, в свою очередь, пристально следят за инфляцией: базовый индекс цен PCE вырос на 2,7% в годовом выражении, что все еще превышает долгосрочную цель ФРС в 2%.

Пути проникновения политического давления

Особенность этого заседания заключается не только в отсутствии экономических данных, но и в том, что политическое давление вмешивается в сферу денежно-кредитной политики беспрецедентно прямым образом.

Администрация Трампа напрямую влияет на структуру руководящего состава ФРС через кадровые назначения, нарушая давнюю традицию «политического нейтралитета» ФРС.

Назначение нового члена Совета управляющих Стивена Милана имеет символическое значение. Будучи членом Совета управляющих ФРС и одновременно председателем Совета экономических консультантов Белого дома, Милан проголосовал против всего через день после вступления в должность, выступая за более агрессивное снижение ставки на 50 базисных пунктов.

Такая позиция高度 соответствует публичным требованиям Трампа о «немедленном и более значительном снижении ставок», что вызывает серьезную озабоченность по поводу независимости ФРС. Что еще более тревожно, администрация Трампа четко дала понять, что может представить кандидатуру на пост нового председателя ФРС до конца декабря.

Для нынешних ключевых лиц, принимающих решения в ФРС, это заседание может стать последней возможностью заявить о своей позиции. Политические решения в период смены власти неизбежно掺杂ваются соображениями личной карьеры.

ФРС сталкивается не только с техническим решением по корректировке ставок, но и с серьезным испытанием своей институциональной независимости. Баланс между политическим давлением и профессиональной оценкой стал ключевой переменной, влияющей на исход этого заседания.

Дилемма управления рисками

В условиях двойного вызова — отсутствия данных и политического давления — решение ФРС по своей сути является сложной практикой управления рисками, требующей поиска баланса между conflicting целями. С одной стороны, ФРС необходимо应对 риски снижения, связанные со слабостью рынка труда. В августе количество рабочих мест в несельскохозяйственном секторе увеличилось всего на 22 тысячи, что значительно ниже скорректированных 79 тысяч в июле, а уровень безработицы вырос до четырехлетнего максимума в 4,3%. Если эта тенденция к замедлению сохранится, это может спровоцировать порочный круг сокращения потребления и экономического спада.

С другой стороны, инфляционные риски仍然 существуют. Хотя текущее ценовое давление в основном обусловлено факторами предложения (такими как повышение стоимости импортных товаров из-за тарифной политики), а не избыточным спросом из-за перегрева экономики, сохраняется неопределенность в отношении того, могут ли инфляционные ожидания быть эффективно anchored. Слишком большое снижение ставок может повысить инфляционные риски и даже спровоцировать спираль «зарплаты-цены».

Что еще более усложняет ситуацию, процентные расходы по государственному долгу США уже достигли 1,1 триллиона долларов в год. Снижение ставок может облегчить фискальное давление, но также способно подпитывать пузыри на рынке активов. Такой компромисс в условиях множественных целей усложняет рамки принятия решений ФРС, выходящие за рамки традиционного «двойного мандата».

Устойчивость института и вызовы коммуникации

Это заседание проверяет не только мудрость решений ФРС, но и ее институциональную устойчивость и способность к коммуникации. В условиях серьезной внутренней поляризации то, как сформировать консенсус и эффективно передавать политические сигналы, стало ключевой задачей для Пауэлла.

Разногласия в точечном графике достигли знакового уровня. Из 19 политиков 6 считают, что дальнейшее снижение ставок не требуется, 9 поддерживают еще два снижения, а также есть один явный выброс (возможно, Милан), который希望 снизить ставки еще на 125 базисных пунктов до конца года. Такое разрозненное распределение прогнозов усиливает сомнения рынка в стратегии коммуникации ФРС.

ФРС может应对 этот вызов путем усиления forward guidance. Одна из возможных стратегий — подчеркнуть принцип «решения на каждом заседании», избегая четких承诺 относительно будущего пути, и одновременно强调, что политика будет сохранять гибкость. Хотя такая стратегия может временно избежать внутренних разногласий, она может ослабить эффективность политических сигналов.

Более глубокая проблема заключается в том, как завоевать доверие рынка при принятии решений в условиях отсутствия данных. ФРС, вероятно, будет больше полагаться на高频 данные (такие как еженедельное количество заявок на пособие по безработице) и альтернативные показатели (такие как бизнес-опросы и Бежевая книга) в качестве справочных материалов для принятия решений. Сам по себе этот сдвиг в модели принятия решений является испытанием ее коммуникационных способностей.

По мере приближения к концу 2025 года путь ФРС в будущем по-прежнему полон неизвестности. Разрозненные прогнозы на точечном графике указывают на то, что чиновники по-разному смотрят на экономические перспективы и путь политики на 2026 год. Это заседание может открыть全新的框架 денежно-кредитной политики: отсутствие данных станет常态ой, а не исключением; политическое давление выйдет из-за кулис на передний план; а независимость ФРС будет зависеть от ее способности сохранять твердость политики в сложной обстановке.