Автор оригинала: Matt

Компиляция оригинала: Chopper, Foresight News

Сегодня даже криптовалютные приложения постепенно становятся стандартизированной инфраструктурой, обслуживающей Web2 и традиционные финансовые учреждения с привычными пользовательскими интерфейсами.

Каждый цикл криптовалютного рынка порождает новую теорию о том, «как стоимость аккумулируется в крипто-экосистеме», и в свое время эти теории были обоснованными.

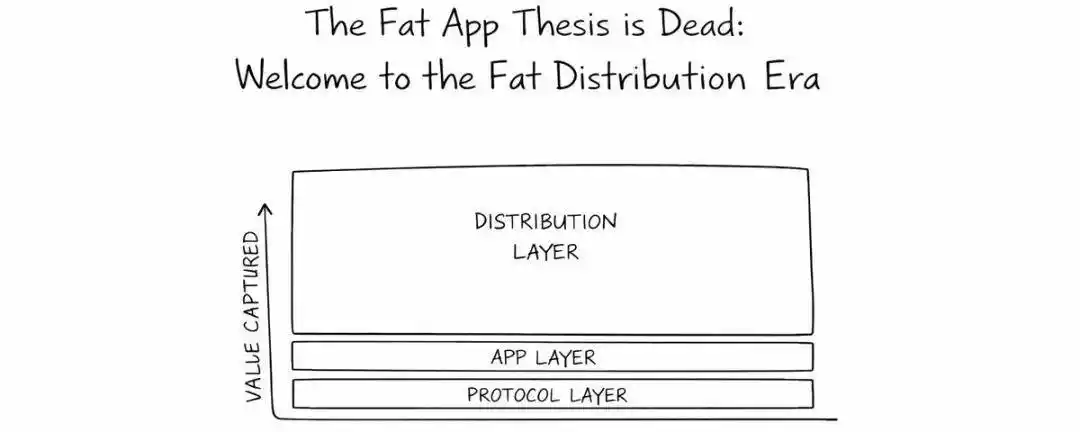

- В 2016 году Джоэл Монегро предложил «теорию толстого протокола»: стоимость концентрируется в базовых блокчейнах, таких как Ethereum, через общие данные, токены и сетевые эффекты.

- В 2022 году Уэсти предложил «теорию толстых приложений»: с резким снижением стоимости транзакций на втором уровне, такие приложения, как Uniswap, Aave, OpenSea, зарабатывали больше комиссий, чем их базовые блокчейны, создавая барьеры в виде ликвидности и пользовательского опыта.

А сегодня, в 2025 году, отрасль официально вступила в новую фазу: сами криптовалютные приложения стали заменяемыми стандартизированными продуктами.

Причина этого проста: криптоиндустрия вложила чрезмерные ресурсы в инфраструктуру и техническую оптимизацию. Мы усердно разрабатывали сложные алгоритмы автоматического маркет-мейкинга (AMM), инновационные механизмы ликвидации, кастомные протоколы консенсуса и оптимизацию стоимости zk-proof, но теперь столкнулись с убывающей предельной отдачей. Технические улучшения приложений стали незаметны для конечного пользователя.

Пользователям все равно на снижение стоимости данных оракула на 1 базисный пункт, повышение процентной ставки по кредитам на 10 базисных пунктов или повышение точности котировок пула ликвидности на DEX; их действительно волнует использование интерфейса, которому они уже доверяют и который им знаком.

Эта тенденция становится все более очевидной: такие приложения, как Polymarket, Kalshi, Hyperliquid, Aave, Morpho, Fluid, вкладывают все больше времени и ресурсов в B2B-партнерства. Они больше не тратят силы на привлечение новых пользователей к сложным ончейн-операциям, а трансформируются в сервисы бэкенда, встраиваемые в экосистемы других продуктов.

Убедить 25 миллионов новых пользователей установить браузерное расширение, хранить приватные ключи, готовить Gas, переводить активы между сетями и адаптироваться к сложным ончейн-процедурам? Или же позволить таким платформам, как Robinhood, добавить функцию «дохода», которая напрямую направляет депозиты пользователей на ваш кредитный рынок? Очевидно, последнее реализовать проще.

Интеграция и партнерства в конечном итоге победят, каналы дистрибуции в конечном итоге победят, фронтенд в конечном итоге победит; а крипто-приложения станут просто каналами для трафика.

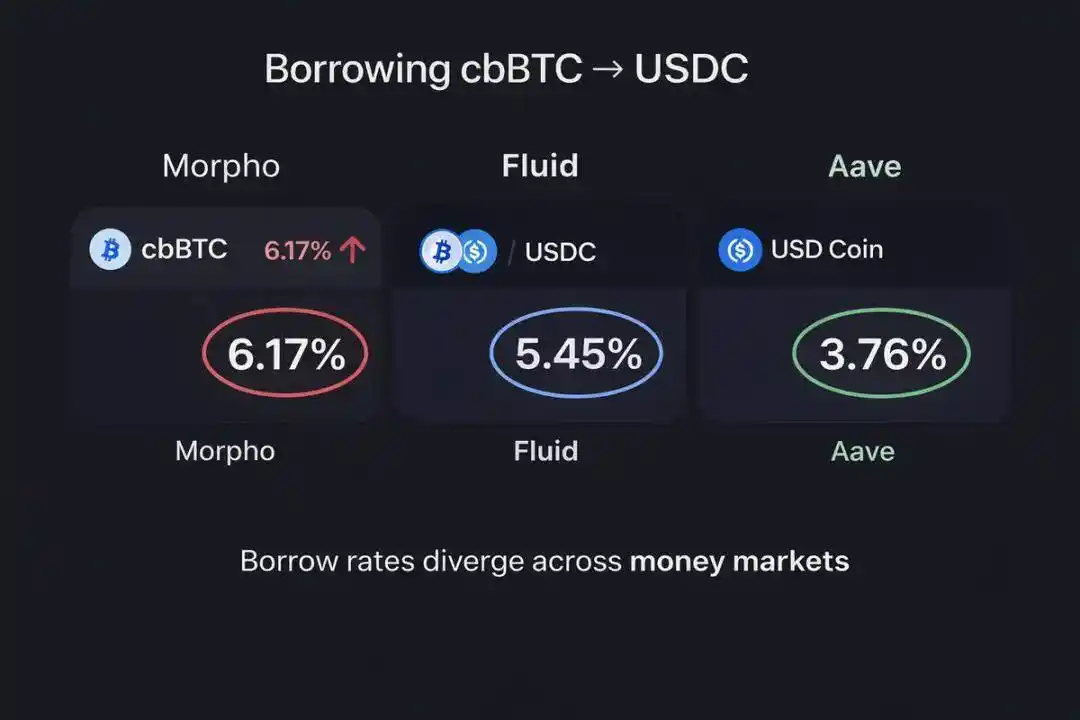

Пример Coinbase прекрасно это иллюстрирует: пользователи могут закладывать свой биткоин (cbBTC) на платформе для займа USDC, и этот трафик направляется на кредитные рынки Morpho в сети Base. Хотя Aave и Fluid на Base предлагают заметно лучшие ставки для займа стейблкоинов под залог cbBTC, Morpho доминирует на рынке. Причина проста: пользователи Coinbase готовы платить дополнительную цену за «удобство, которое они видят перед собой».

Однако не все приложения станут невидимой инфраструктурой. Некоторые останутся в B2C-сегменте (бизнес для потребителя) и не перейдут на модель B2B2C (бизнес для бизнеса для потребителя) как основной источник дохода. Но они должны будут полностью трансформироваться: изменить ключевые приоритеты, переосмыслить логику монетизации, создать новые конкурентные барьеры, оптимизировать маркетинговые стратегии и стратегии развития, а также заново понять ключевые пути входа пользователей в криптопространство.

Это не означает, что инфраструктурные приложения больше не смогут создавать ценность, но платформы, которые действительно контролируют пользовательский трафик на фронтенде, будут захватывать большую долю стоимости.

В будущем конкурентные барьеры будут строиться не вокруг ликвидности или нативного крипто-опыта, а вокруг способности к дистрибуции.