Автор: Castle Labs

Компиляция: Felix, PANews

Предисловие редакции: По мере того как криптовалюта постепенно принимается традиционными сферами,似乎也揭开了加密时代发展的一角。Исследовательская организация Castle Labs в своей статье指出, от эры спекуляций «выпуска токенов одним кликом» к эре инвестиций «доходность — король, институты выходят в сеть», 2026 год может стать переломным моментом в развитии криптовалюты。Те токены, которые не могут генерировать реальный доход, будут淘汰, а несколько высококачественных протоколов будут определять будущее。

Начало 2026 года для криптовалюты выдалось непростым。Цены на большинство активов падают; Биткоин шесть месяцев назад достиг исторического максимума, после чего持续回撤状态。В последнее время не хватает позитивных новостей, ETF持续流出, интерес людей к криптовалюте衰退, компании破产, венчурные инвестиции不再积极投资,曾经充满机会的«источник» криптовалюты, кажется, иссякает。

Хотя все это правда и не несет в себе никаких позитивных факторов, мы движемся к重大转变: стоимость тех токенов, которые никак не связаны с доходом протокола, резко упадет, а те токены, у которых нет дохода, не выживут。Сфера криптовалют переходит от «спекуляций» к «инвестициям»。

Событием, ускорившим это转变, стало октябрьское событие ликвидации, за которым последовала серия макроэкономических событий,例如黄金表现优于比特币, люди невольно задаются вопросом: есть ли у криптовалюты инвестиционная ценность? Сохраняет ли она тот потенциал роста, который изначально привлек множество инвесторов?

Данная статья重点探讨了这一转变及其对加密资产和底层投资模式的影响。

От спекуляций к инвестициям

Криптовалюта прошла несколько этапов развития, включая первоначальный исследовательский период (когда ее считали гик-технологией без известных сценариев применения); период экстремальных спекуляций во время бума ICO; игнорирование регуляторами; громкие крахи, такие как обвал Luna и взрыв FTX;以及当前机构开始介入的新时代。

Долгое время криптоиндустрия придерживалась модели «доходность прежде всего», которая стала нормой для спекуляций, а не инвестиций。Популярность таких продуктов, как pump.fun, позволяющих пользователям выпускать мем-токены одним кликом, подтверждает, что криптовалюта всегда была спекулятивным пузырем, а новые пользователи涌入 только в надежде быстро разбогатеть。«Доходность прежде всего» в криптовалюте можно разделить на три категории:

- Низкие вложения, низкая отдача (мем-токены)

- Высокие вложения, высокая отдача (мошеннические проекты и проекты с медленным арбитражем)

- Низкие вложения, высокая отдача (знаменитостные токены)

С одной стороны, на рынке существуют простые и легкие арбитражные методы, которые до сих пор работали хорошо и будут работать в будущем, но скорость арбитража может замедлиться: мем-токены。Мем-токены легко выпускать; не нужно никому объяснять цель или用途 выпуска, потому что ключ к заработку на арбитраже заключается в одном принципе: выйти из сделки раньше других。Все, кто торгует мем-токенами, понимают это, и в некоторых случаях они сами виноваты в своих потерях, потому что так работает рынок。С другой стороны, существуют проекты, которые чрезмерно承诺、大肆宣传, но в конечном итоге тихо уходят。Конечно, есть и исключения, где при низких вложениях получается высокая отдача,例如名人币。

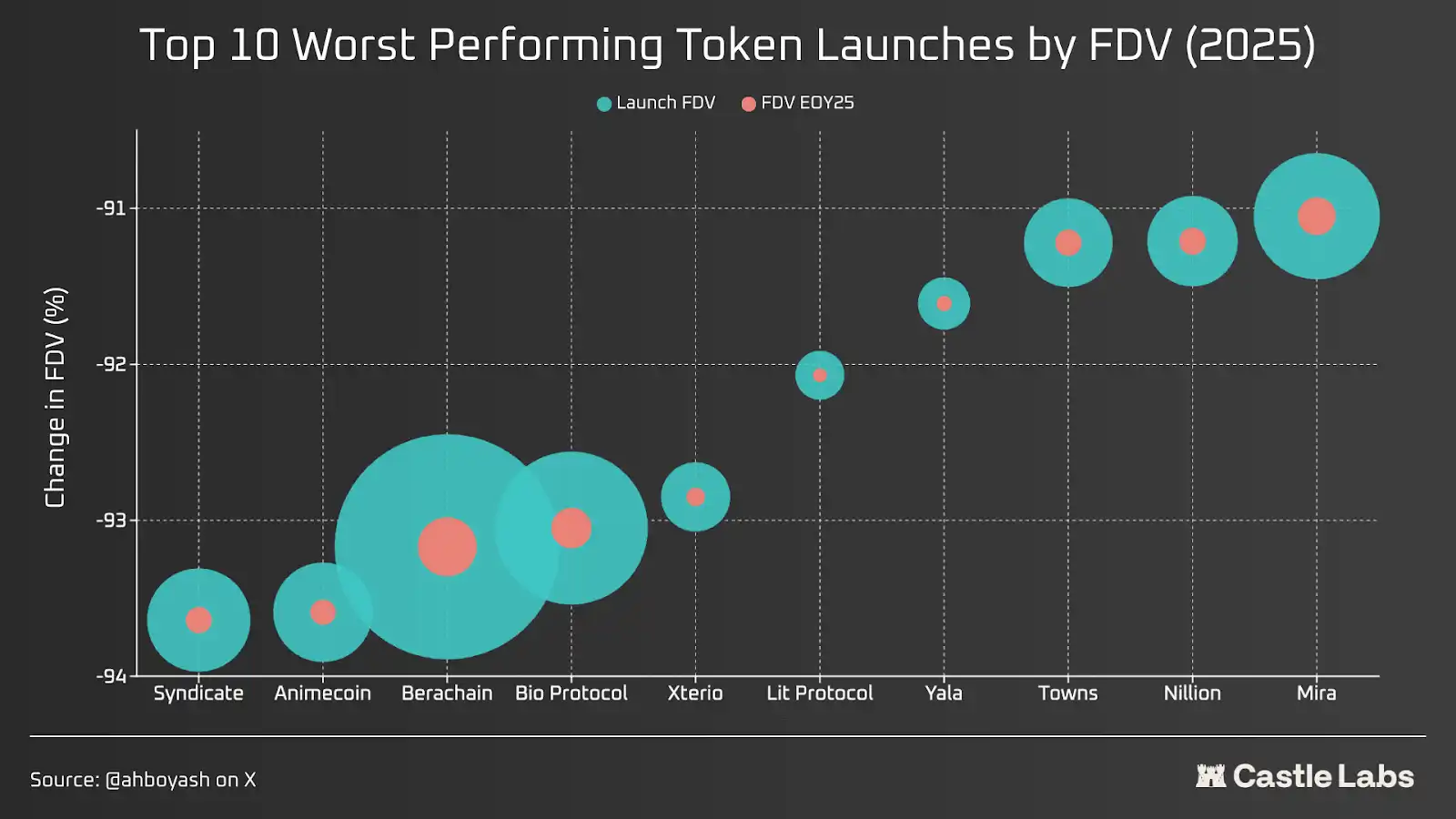

Возьмем, к примеру, события генерации токенов (TGE) за прошлый год, большинство из них можно отнести к плохим инвестициям, поскольку к концу года они принесли держателям токенов серьезные убытки。Причинами падения могли быть плохая токеномика, выпуск в период пузыря оценок (основная причина), настроения рынка и проекта и так далее。

Долгое время криптопроекты были сосредоточены на создании лучших технологий, но никогда не致力于实现产品市场契合度 (PMF), поэтому у нас есть технологии, которые никто не использует。Но к 2026 году ситуация, кажется, меняется。По мере того как институты переходят в ончейн, модель «доходность прежде всего» в криптовалюте, кажется, иссякает。Они хотят использовать инфраструктуру, которую криптоиндустрия строила годами, но приход институтов сопровождается одним огромным前提条件: они не хотят иметь ничего общего с любыми токенами, которые мы создали в процессе построения технологий; им нравится этот код и инфраструктура, они будут их использовать, но это не окажет положительного влияния на подавляющее большинство токенов。

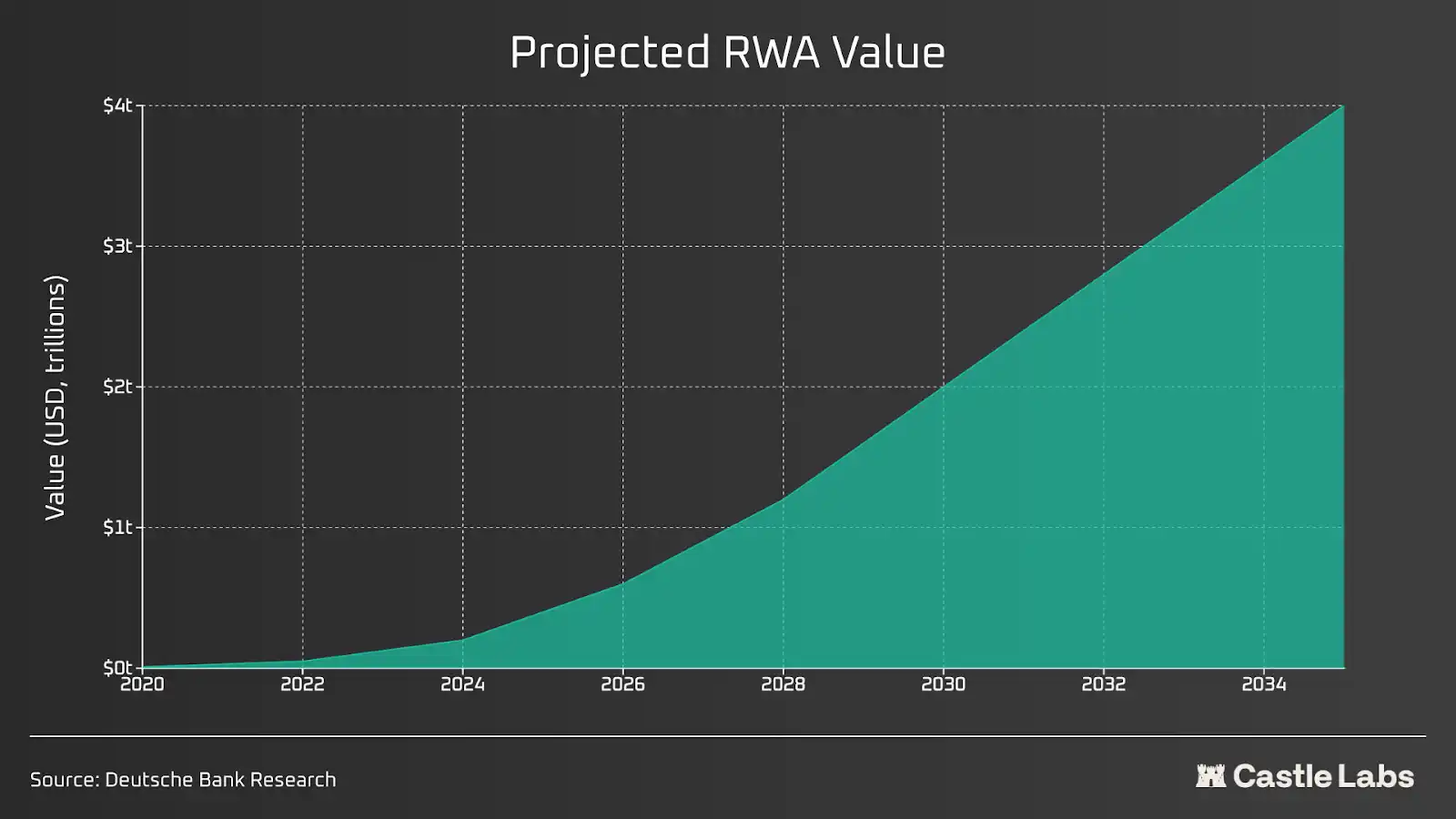

Недавно Нью-Йоркская фондовая биржа (NYSE) заявила, что будет использовать блокчейн-инфраструктуру для поддержки круглосуточной торговли。Robinhood已经开始在基于 Arbitrum Stack 构建的 L2 上进行测试,以将股票和 ETF 代币化,允许用户在自托管钱包中持有“股票”。贝莱德的 BUIDL 和富兰克林邓普顿(Franklin Templeton)的 Benji 都是出色的 RWA 产品。Все это обеспечивает мгновенное урегулирование: из-за ограничений торговых сессий это проблема, с которой TradFi сталкивалась多年。

Что касается RWA, то ожидается, что в ближайшие годы они достигнут уровня в триллионы долларов。Частный кредит, публичные предложения и краткосрочный токенизированный долг США растут в ончейне; люди могут торговать с кредитным плечом товарами и акциями на таких платформах, как Hyperliquid и Ostium, и эти данные продолжают расти。

Все переходят в ончейн, потому что блокчейн может вывести финансы на новый уровень。Мечта о повсеместном принятии DeFi становится реальностью, потому что институты и каждый розничный инвестор используют одну и ту же цепь, что обеспечивает прозрачность, более быстрое урегулирование, нулевую задержку и больший контроль над средствами。

В эту новую эпоху те приложения, которые заложили прочный фундамент, будут продолжать процветать。Нынешние лидеры в области кредитования, такие как Morpho, Aave,将继续占据主导地位,因为它们在最严重的回撤中经受住了考验,表现良好并持续创新。此外,像 Hyperliquid 等正在成为链上流动性最深的协议之一,同时支持公共股票和商品的杠杆交易。随着机构的扩张,他们需要能够容纳其体量的交易场所。

Сети оракулов, стеки межсетевого взаимодействия, масштабирование L2/L1 и стандарты токенов — вот что действительно важно。Очевидно, что когда институты полностью перейдут в ончейн, ни один актив не гарантировать лучшую отдачу, но те активы, у которых есть хорошая история,绝不会被淘汰,并会被机构和散户投资者广泛使用。

Доходность — король

На Coingecko представлено более 17 000 токенов。

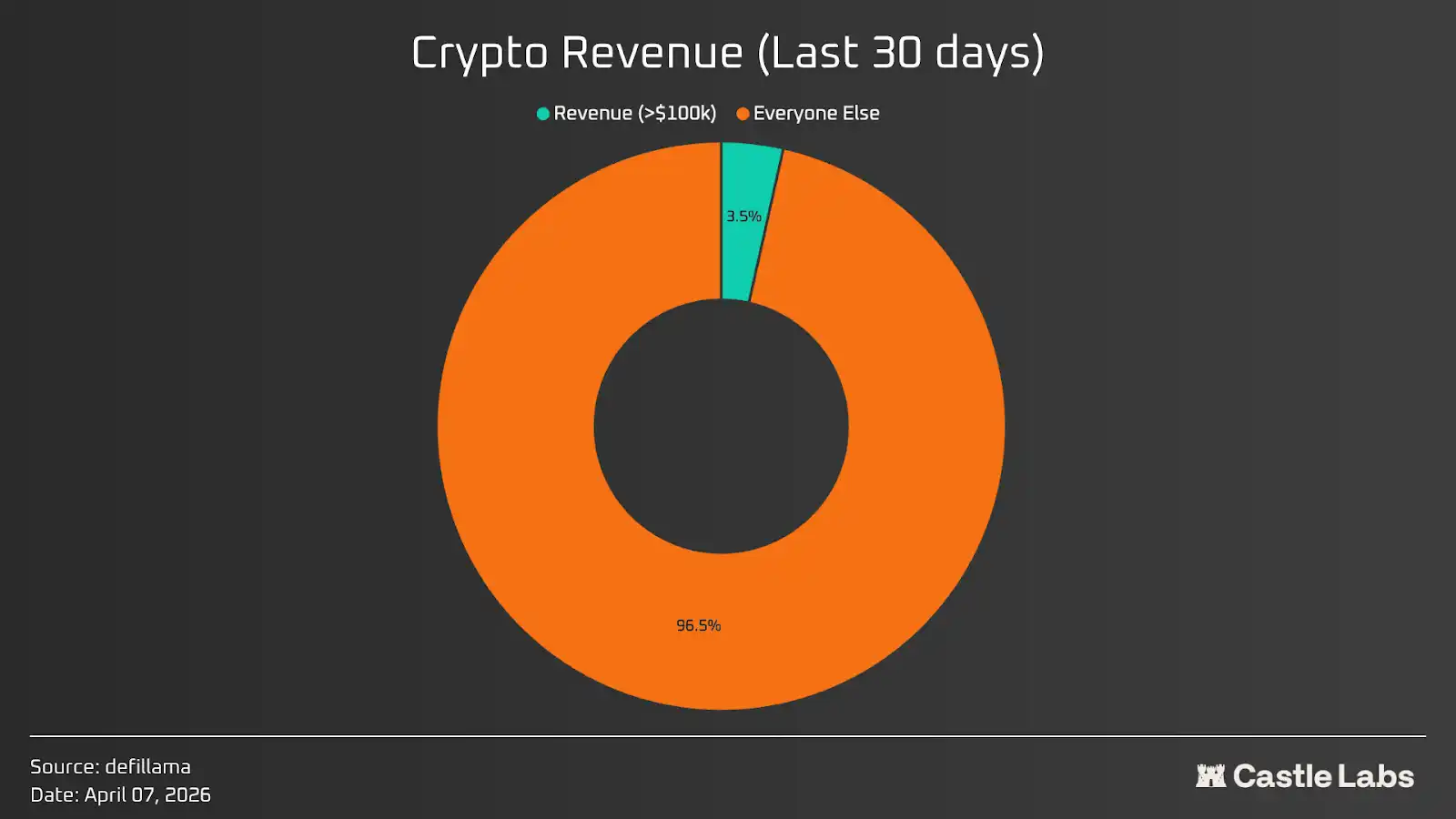

На DeFillama около 5700 протоколов; если добавить протоколы или продукты с доходом более 100 000 долларов за последние 30 дней, то их будет около 200, что составляет 3,5%。Пул пригодных для инвестиций криптовалют меньше, чем кто-либо ожидал。Большинство токенов не обладают инвестиционной ценностью。

Если более практично проанализировать эти данные, учитывая доход держателей, то есть доход, возвращаемый держателям в любой форме。Удивительно, но за последние 30 дней только около 50 протоколов принесли держателям доход более 100 000 долларов, что составляет менее 1% от общего числа протоколов, перечисленных на Defillama。

Возможно, следует повысить базовую цифру до 1 миллиона долларов в месяц, поскольку большинство токенов торгуются на суммы в миллиарды или даже десятки миллиардов долларов。

Если углубиться в проблему низкого дохода держателей токенов, она проистекает из长期存在的 проблемы согласования интересов в криптоиндустрии以及缺陷 токенной структуры。Обычно проект involves две сущности: лаборатория (Labs) и DAO / держатели токенов。Лаборатория — это «команда» в токеномике; они являются первоначальными разработчиками проекта, привлекают средства, продавая часть акций компании и выпуская токены инвесторам на ранних стадиях в обмен на средства для развития бизнеса。В отличие от акций, токены не являются юридическим представителем предприятия и не предоставляют никаких реальных прав на прибыль компании。Инвесторы, владеющие акциями,享有这些权利 через свои доли。Но когда дело доходит до согласования интересов продукта и токена, держатели токенов обычно受制于项目方。

Но за последний год ситуация начала меняться, люди стали меньше вкладывать в спекулятивные проекты и больше关注协议的实际盈利能力。Этот转变将把加密货币带向“收益为先”模式多年来无法企及的高度。

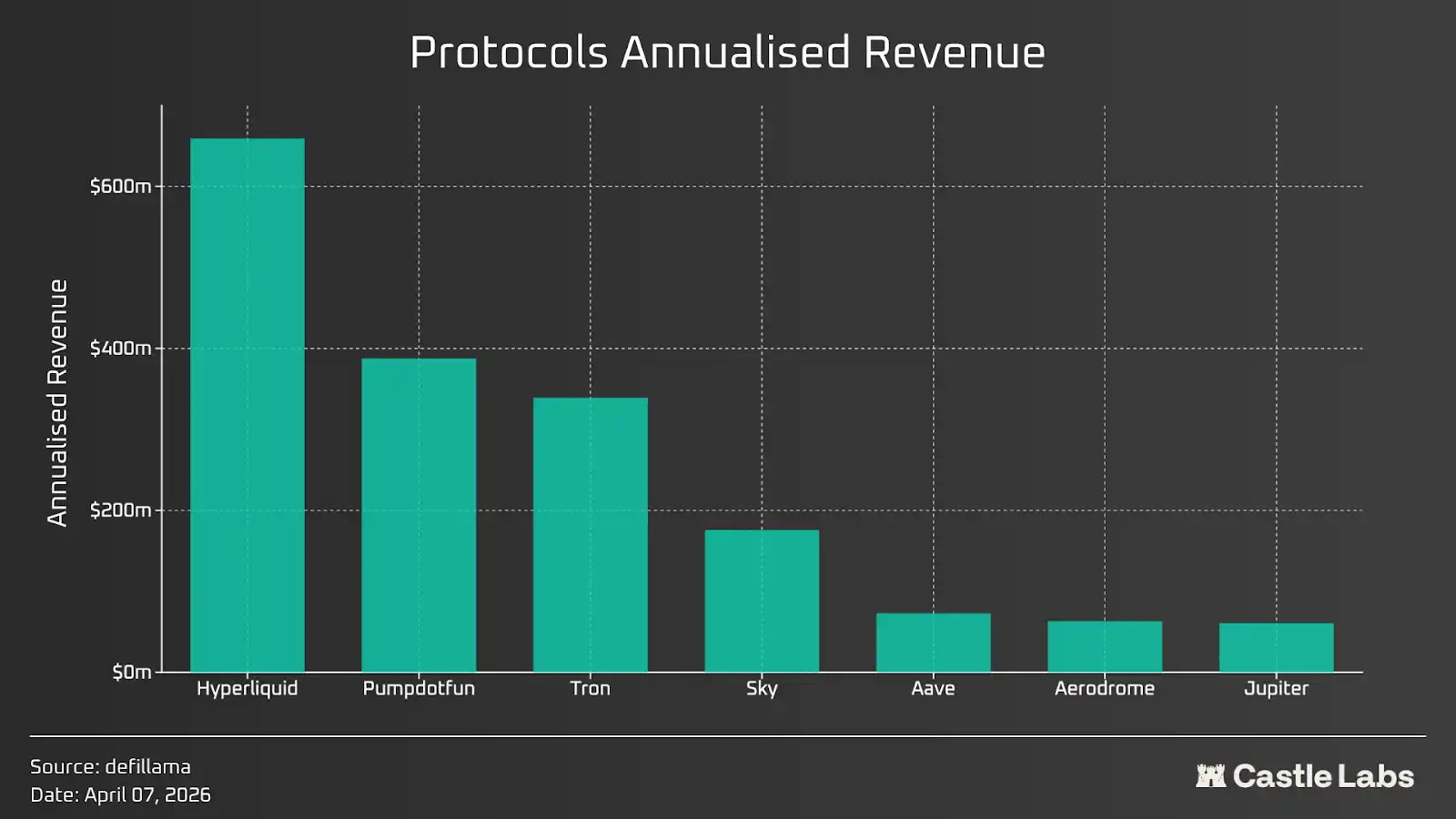

Далее будут обсуждены некоторые ключевые показатели, которые криптоинвесторы должны учитывать при анализе токенов。В статье проанализированы некоторые протоколы с самым высоким доходом за последние 30 дней, включая Hyperliquid (HYPE), Pumpdotfun (PUMP), Tron (TRON), Sky (SKY), Jupiter (JUP), Aave (AAVE) и Aerodrome (AERO)。

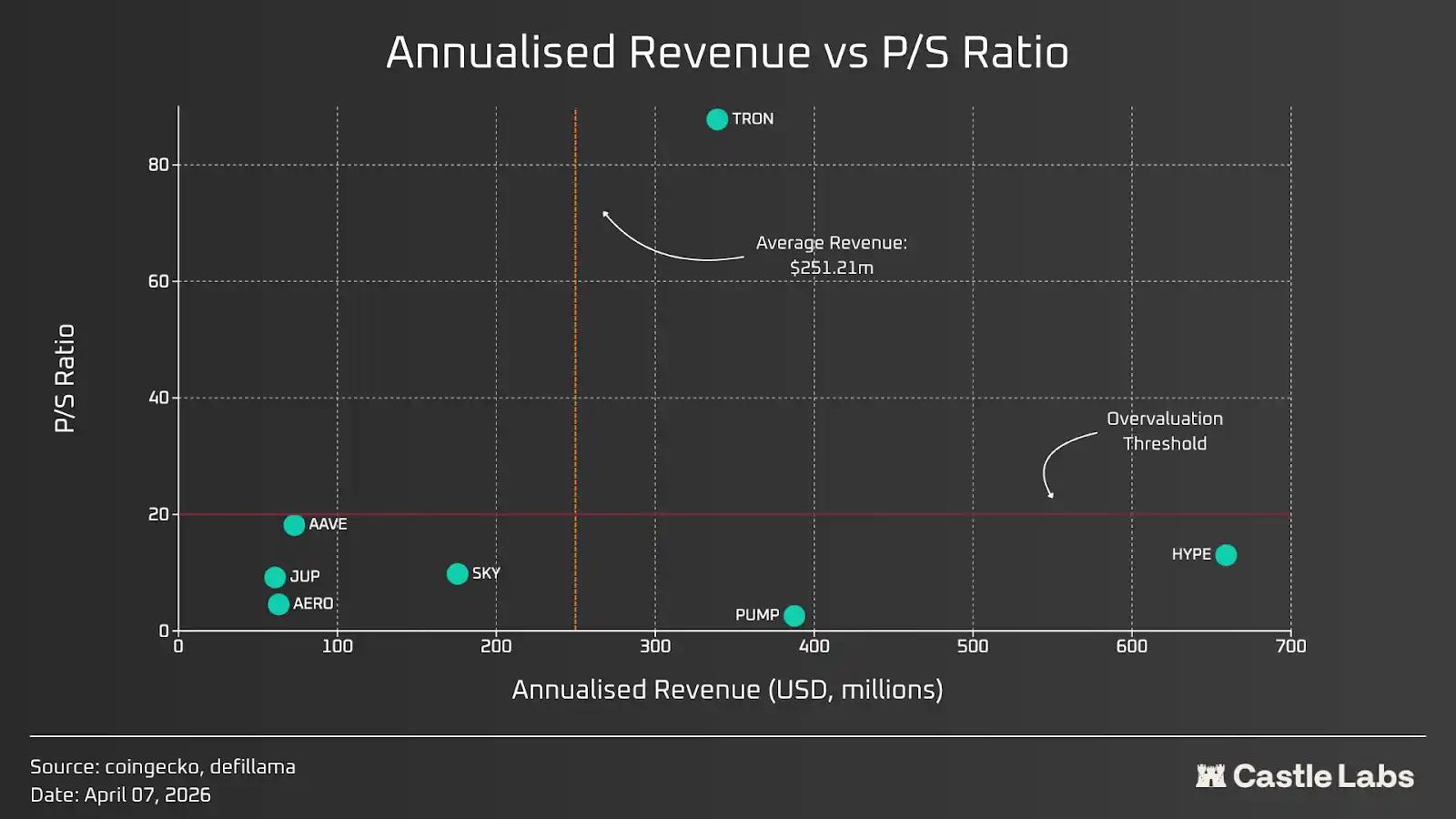

Коэффициент P/S (Цена/Выручка)

Коэффициент цена/выручка (P/S) рассчитывается путем деления рыночной капитализации протокола на его годовую выручку。P/S измеряет, сколько рынок готов заплатить за каждый доллар генерируемой выручки。Премия, отражаемая этим коэффициентом, показывает, насколько пользователи ценят будущие возможности и факторы роста протокола。

На основе годовой выручки и коэффициента P/S进行了比较 некоторых протоколов с самым высоким доходом и их токенов。Мы взяли доход за последние 30 дней и умножили на 12, чтобы получить данные о годовой выручке。Результаты показаны на рисунке ниже。

Установим порог завышенной оценки в 20, основываясь на коэффициенте P/S ведущих американских публичных акций。P/S большинства протоколов接近或低于此门槛,只有 Tron 的市销率远高于其他协议。Мы考虑的另一个门槛是收入,采用了平均年化收入,约为 2.5 亿美元。只有 Pump.fun、Hyperliquid 和 Tron 这三个协议的收入超过了此门槛,它们合计占上述协议总收入的约 80%。

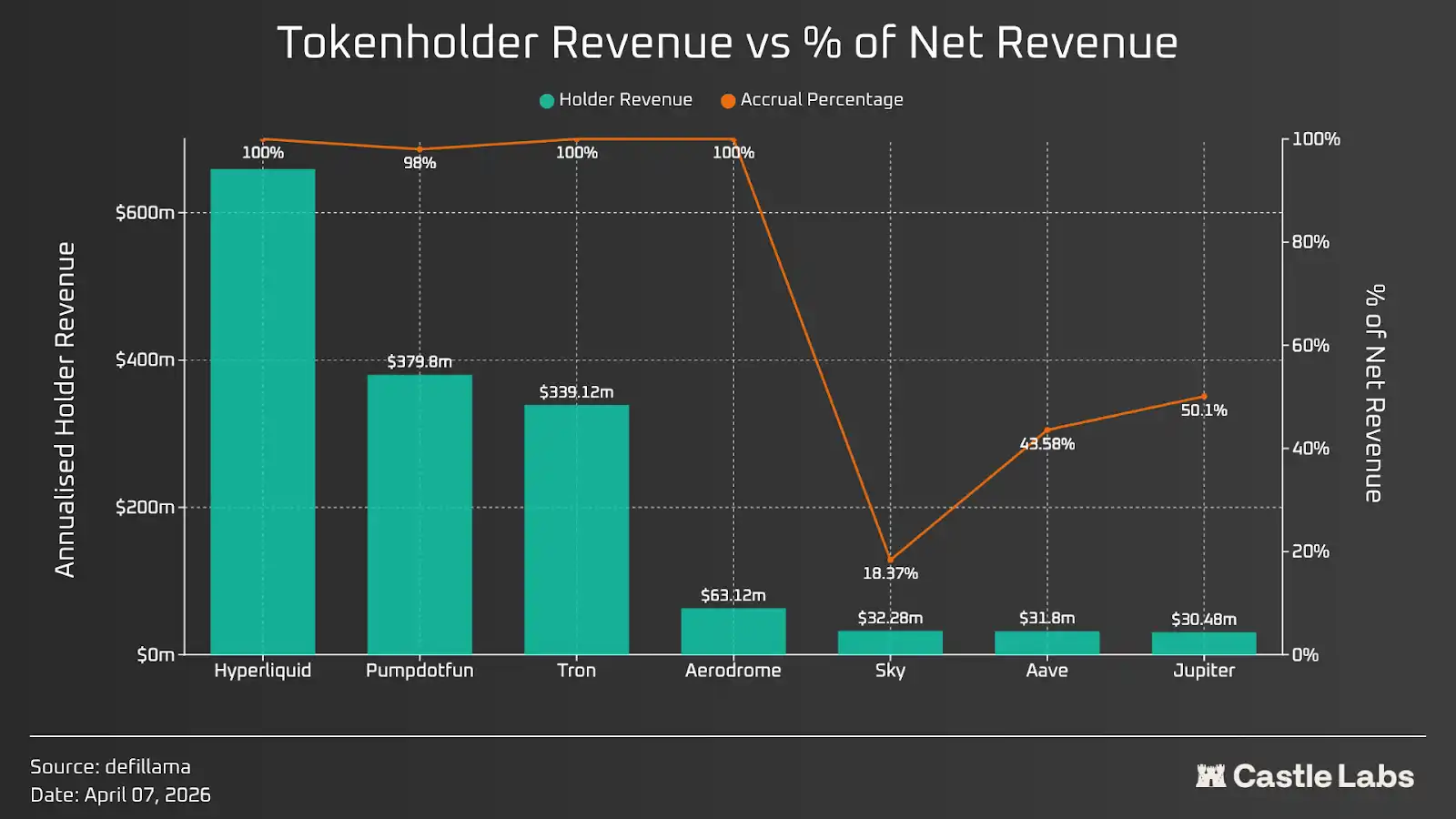

Доход держателей токенов

Следующий важный фактор — это доход держателей токенов。Он в основном зависит от дохода протокола, а также от части, фактически возвращаемой держателям токенов через выкуп, сжигание токенов и награды за стейкинг。В наши дни доход держателей токенов стал热门指标,几乎人人都在谈论它,而且它比实际收入更为重要,因为代币的价值正是通过这种方式积累的。

Снова классифицируем протоколы на основе дохода держателей за последние 30 дней и умножаем на 12 для получения годовой оценки。На первый взгляд, большинство протоколов довольно справедливо относятся к своим держателям и используют большую часть (если не всю) выручки для повышения стоимости токена。

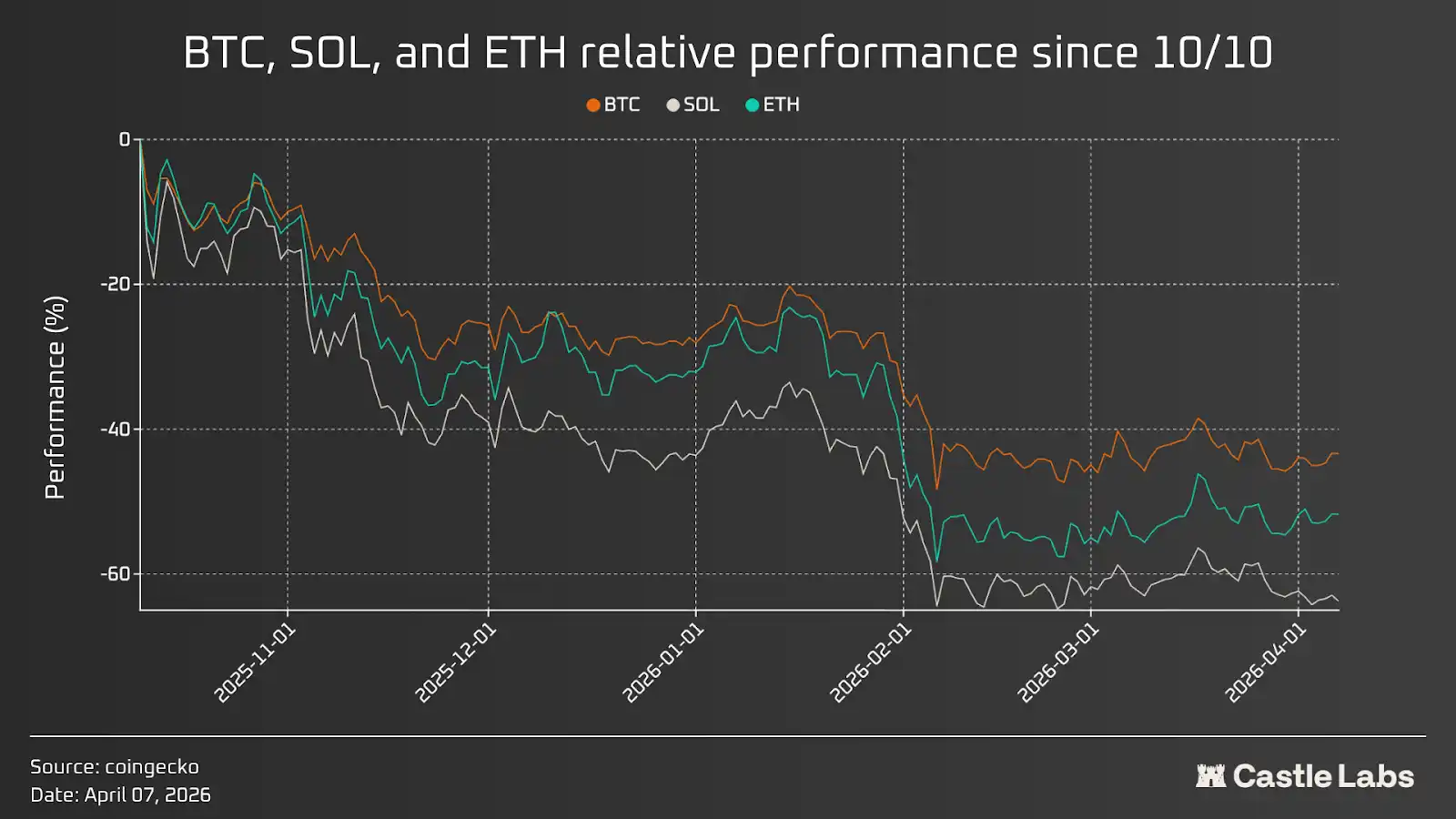

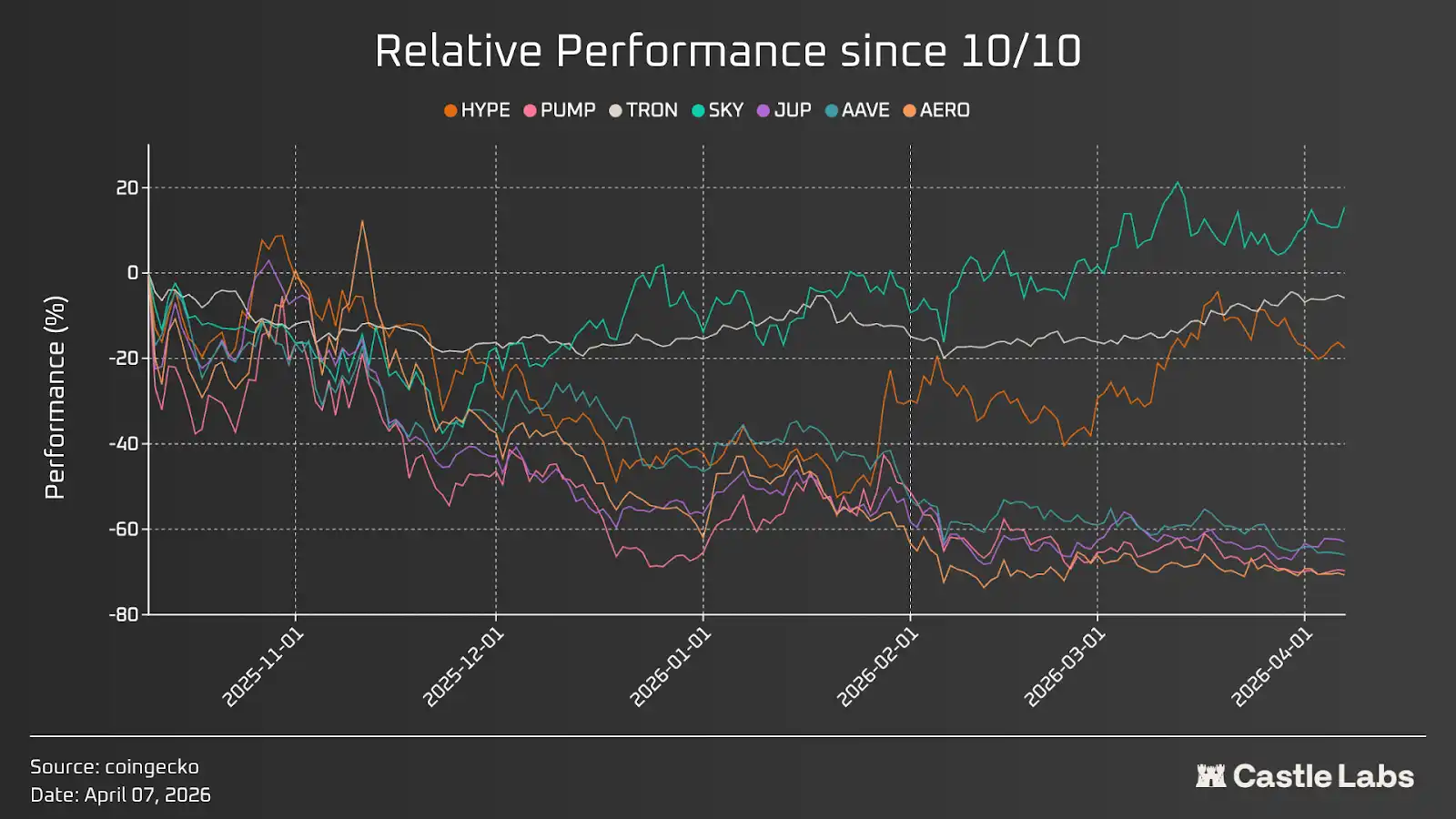

Это только одна сторона, она отражает, что выкуп токенов正在进行中, и если он будет продолжаться с аналогичной скоростью, это добавит токенам стоимости на миллионы долларов。Чтобы лучше понять это накопление стоимости, мы также сравним эти токены с их относительной эффективностью после октябрьского события ликвидации, чтобы更清晰地展现代币增值活动的影响。

На приведенном выше графике есть некоторые выбросы,例如 TRON、HYPE,尤其是相对表现积极的 SKY。这三个代币中,TRON 的波动幅度不大,走势较为横盘;而 HYPE 在 1 月下旬与其他代币走势出现分化。

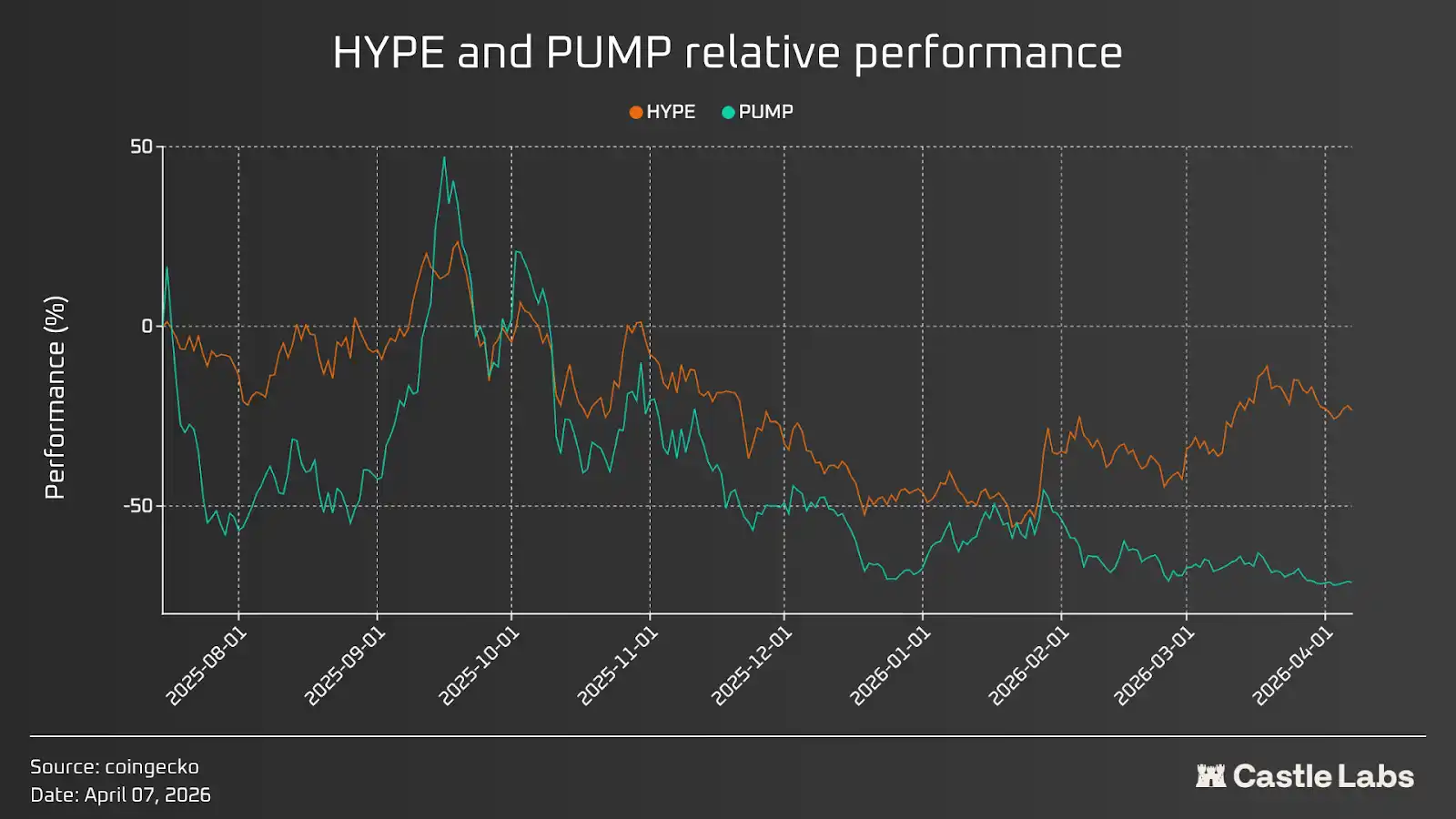

Это указывает на то, что одного лишь выкупа недостаточно для повышения стоимости токена; другие факторы,例如更广泛的市场下跌、代币解锁计划和悬崖式解锁、赛道叙事的市场前景以及协议的整体情绪,也发挥着作用。所有这些因素将在后续章节中进行讨论。在此之前,先来比较一下两个收益最高的协议及其代币表现:Pumpd.fun 和 Hyperliquid。从下图可以看出,当两种代币都有积极的回购计划时,HYPE 的表现更好(HYPE 的年化持有者收入约为 6.6 亿美元,PUMP 约为 3.8 亿美元),这是因为该协议的整体市场情绪良好,而且人们根据未来的供应冲击和解锁情况对代币进行定价。

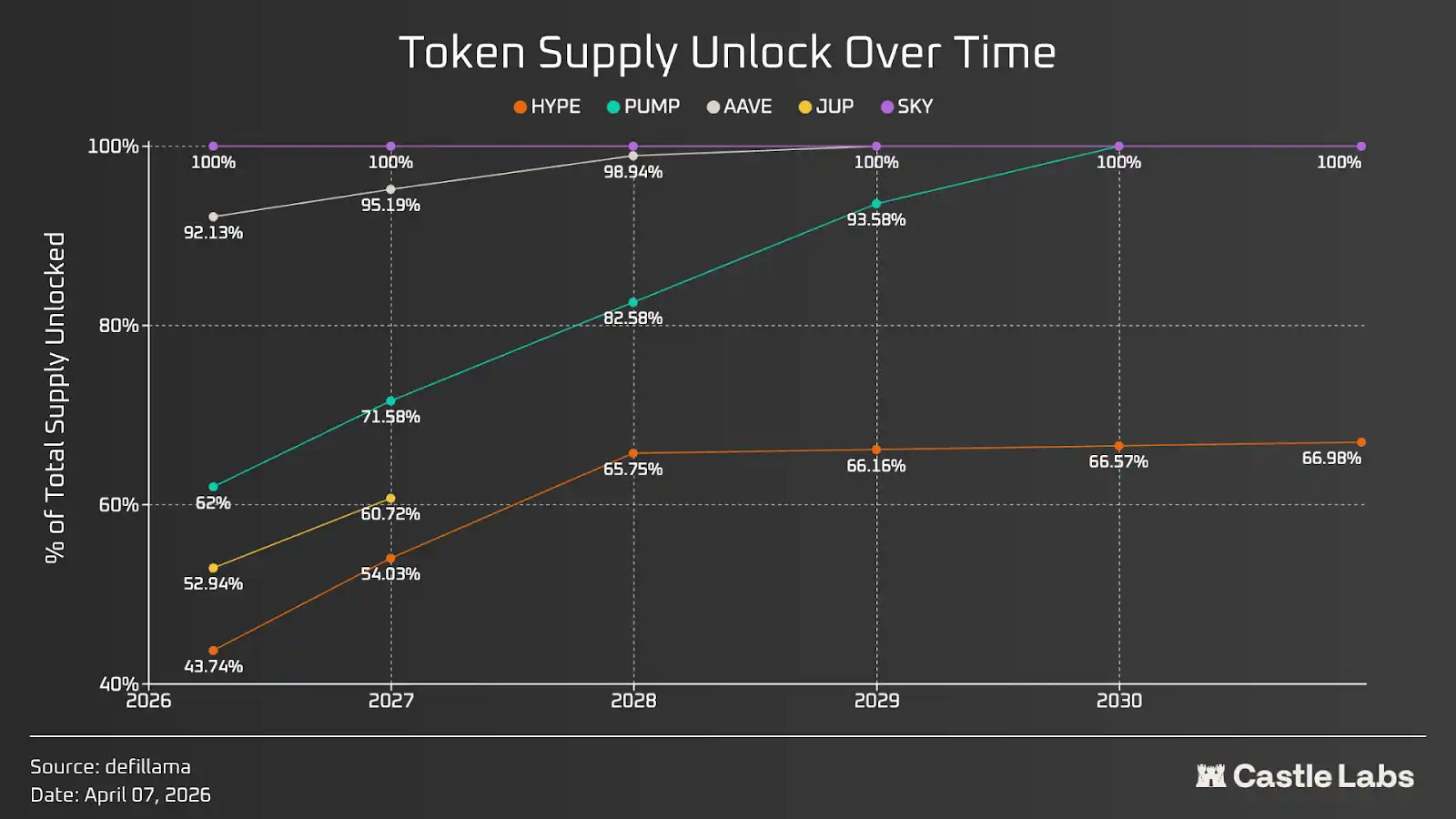

Дизайн токеномики и избыточное предложение

В криптопространстве токеномика предназначена для помощи проектам в привлечении средств от инвесторов, стимулировании пользователей,有时还会进行社区募资,并将代币供应分配给项目团队。В дизайне токеномики не так много жестких правил, разные проекты подходят к этому по-своему。Эта часть имеет решающее значение, поскольку она определяет не только近期供应压力 токена, но и способ накопления стоимости токена, механизмы消耗价值 для противодействия selling pressure,以及 степень согласования интересов токена и его держателей。

На приведенном ниже рисунке показана скорость разблокировки предложения для ряда токенов с фиксированным предложением。Хотя большинство токенов в конечном итоге будут полностью разблокированы, скорость разблокировки значительно различается: PUMP разблокируется быстрее всего, а HYPE — медленнее всего。Обычно более медленная скорость разблокировки предпочтительнее, поскольку она снижает вероятность внезапного шока предложения и связанного с ним selling pressure, с которым рынок не может справиться。对于 AAVE 和 SKY 等代币,大部分供应量已经解锁;而对于 JUP,长期解锁计划是可自由支配的,而不是确定性的,由 DAO 管理。

Необходимо подчеркнуть, что разблокированные токены можно further разделить на разблокировку инвесторами, разблокировку командой и разблокировку сообществом。社区解锁可用于质押奖励、激励措施和空投。这需要逐个代币进行分析,并且在理解代币的卖方动态方面发挥着重要作用。

Эффект Линди

«Чем дольше что-то существует, тем больше вероятность, что оно продолжит существовать»。

В этом суть эффекта Линди, который применим практически ко всем предприятиям, включая ончейн-бизнес, где инновации являются ключевым фактором, потому что те предприятия, которые не innovate, не могут выжить в долгосрочной перспективе。

В прошлом году совокупный доход криптопротоколов составил около 16 миллиардов долларов, причем доход был高度集中在少数几个顶级协议中。排名前十的协议占净收入的 80%,其中前三名占 64%,而 Tether 就占了 44%。

Кроме того,并非所有协议都发行了代币;例如,Circle 是继 Tether 之后收入第二高的协议,其股票在纽约证券交易所上市,股票代码为 CRCL。与此同时,Tether 却没有发行代币。即使在排名前十的协议中,也只有三个发行了代币,这表明发行代币并非总是最佳策略,具体取决于协议的设计。

Возвращаясь к эффекту Линди, в большинстве категорий криптовалют два ведущих протокола занимают最大的 долю рынка и доминируют。这种情况在稳定币类别中更为常见,例如 Tether (USDT) 和 Circle (USDC) 占据了整个市场的 84%,其次是 Sky (USDS) 和 Ethena (USDe) 等其他参与者。在其他一些领域,这种模式可能看起来不那么明显,但仍然可以指出,例如借贷领域,按 TVL 排名前两位的协议(Aave 和 Morpho)占据了 64% 的市场份额。同样的模式在多个类别中都有体现,例如预测市场、收益、流动性质押、再质押等。

Эффект Линди важен также из-за частых взломов на уровне протоколов в криптоиндустрии。Только в этом году из смарт-контрактов исчезло более 130 миллионов долларов, а с течением времени потери исчисляются десятками миллиардов долларов。因此,将资金托付给任何新的协议变得越来越困难,因为你无法预知它何时会遭到黑客攻击。因此,合约的运行时间和协议的存在至关重要,因为系统经受住了时间的考验,从未出现故障。即使在某些情况下系统未能按预期运行,例如最近 Aave 的 CAPO 预言机报告错误,用户也能获得退款,因为协议的资金库能够承担这笔费用。此外,系统存在的时间越长,它在市场低迷时期就越能证明其重要性。顶级协议在市场低迷时期都能按预期运行,这强烈表明,任何人都应该采用这些久经考验的系统。

С другой стороны, инновации同样重要,因为 рыночные лидеры постоянно innovate и улучшают свою продукцию。例如,Morpho 正通过其金库架构将众多机构引入链上金融,使他们能够个性化金库,最大限度地满足自身需求。Aave 也将在其即将推出的 v4 版本升级中引入 Spokes 功能,从而实现这一目标。此外,Aave 还通过其 Horizon 实例,允许机构以代币化 RWA 为抵押进行借贷。

Следующая волна криптовалют состоит из институтов и «агентских финансов»; протоколы, наиболее ориентированные на эти два направления, получат наибольший рост。

Крипто-пессимизм

В статье Citrini «Глобальный кризис интеллекта 2028 года» они пишут:

Лучший способ持续省钱 для пользователей (особенно когда агенты начинают торговать между собой) — это устранить комиссии。В сделках между машинами комиссия за транзакцию по кредитной карте в 2-3% явно становится целью。

Агенты开始寻找比信用卡更快、更便宜的支付方式。大多数代理商最终选择通过 Solana 或以太坊 L2 层使用稳定币,这样结算几乎是即时的,交易成本也低至几美分。

Это открывает нашу следующую главу, которая выходит за рамки принятия криптовалют институтами и фокусируется на агентских финансах以及更 широком применении блокчейн-технологий агентами。这一进程已经开始,许多协议正在集成 AI 代理,以简化用户流程并消除加密产品长期存在的用户体验瓶颈。所有这些努力都可以归入 2024 年末浮现的类别:去中心化金融与人工智能的结合(DeFAI)。它发挥了作用,却也像加密货币中的其他事物一样,把自己变成了一个“收益为先”的叙事,但它也确实凸显了通过融入更多 AI 可以极大地改善加密体验。

时间来到 2028 年 6 月,大部分加密交易由代理完成,没有人类参与。代理根据用户的风险偏好为其寻找最佳收益。对于非加密原生代理来说,区块链因其低成本、高效率和可验证性被认为是执行大部分交易的最佳场所。随着时间推移,区块空间变得更便宜,交易成本大幅降低。加密货币不再复杂。你可以给 AI 代理一个提示和一些钱,让它帮你赚取最佳收益。加密货币和区块链终于成为主流并被广泛使用。为了提高整体资本效率,代理将资金从产生低收益的协议或未被优化使用的流动性池中移出,转移到少数能找到最佳收益的集中场所。大多数公有链和协议因为无人使用而实际上被淘汰。你所投资的代币价值跌至你投资以来的最低点;你开始觉得应该在 2026 年就抽身。只有少数代币上涨了,其中包括那些真正产生收入并通过收入不断累积价值的代币。从所有其他代币中撤出的资金,流向了少数具有实际表现和效用的代币中。与 2026 年 3 月相比,加密市场的总市值虽然上升了,但大部分代币并没有从机构采用和代理金融的增长中受益。加密技术的梦想最终实现了;它正被大众广泛使用,但代币部分的发展却与许多人的预期大相径庭。

现在是 2026 年 3 月;无论你是否相信上述情况会成真,拥有正向现金流的协议都能维持长久发展,而它们的代币也将会蓬勃发展。

Заключение

多年来,加密协议一直专注于技术问题,而从未真正关注产品 PMF,这才是投资者从未计入的最大风险,但市场最终还是意识到了这一点。多年来,大多数代币的价格持续下跌,历史最高点早已远去,这比以往任何时候都更加清晰地表明,变革即将到来。某些代币在 2026 年的崛起反映了收入数据和代币优先策略的重要性,因为投资者开始从投机转向投资。

加密领域的作恶者总是从“收益为先”的叙事中获利,而这个领域的大多数参与者却带着亏损的投资组合黯然离场,沦为流动性的出口,这非常不健康。随着机构的涌入,这种认知变得更加深刻,因为他们不想与我们的资产有太多瓜葛,而是更关注我们多年来帮助建立的、且经过实战检验的基础设施。

随着我们与机构以及 AI 赋能的加密基础设施进一步发展,可能会看到这种趋势变得更加强劲,因为越来越多的投资者会寻找能够说服他们购买代币或股票的“硬指标”。

相关阅读:对话撸毛达人:从暴富到陪跑,普通玩家还有淘金机会吗?