Автор: Anita @anitahityou

Если вы читаете технологические новости 2025 года, мир кажется прекрасным: инвестиции в ИИ продолжаются, строительство центров обработки данных в Северной Америке ускоряется, а майнеры криптовалют наконец-то «вышли из цикла», успешно преобразовав волатильный майнинговый бизнес в стабильные сервисы вычислительных мощностей для ИИ.

Но в кредитных отделах Уолл-стрит атмосфера совершенно иная.

Кредитные инвесторы (Credit Investors) не обсуждают эффективность моделей и не интересуются, какое поколение GPU мощнее. Они смотрят на ключевые допущения в таблицах Excel и начинают чувствовать озноб: кажется, мы используем 10-летнюю модель финансирования недвижимости для покупки скоропортящегося продукта со сроком годности всего 18 месяцев.

Статьи Reuters и Bloomberg в декабре приоткрыли лишь верхушку айсберга: инфраструктура ИИ быстро превращается в «долгоёмкую отрасль». Но это лишь поверхность, настоящий кризис кроется в глубоком структурном несоответствии финансовой системы — когда высокоамортизируемые вычислительные активы, волатильное залоговое обеспечение майнеров и жёсткая инфраструктурная задолженность насильно связываются вместе, формируется скрытая цепь передачи дефолта.

I. Дефляция на стороне активов: жестокая месть «Закона Мура»

Ключевая логика кредитования — это коэффициент покрытия долга денежным потоком (DSCR). Последние 18 месяцев рынок предполагал, что арендная плата за вычислительные мощности ИИ будет стабильной, как аренда жилья, или даже устойчивой к инфляции, как нефть.

Данные безжалостно разрушают это предположение.

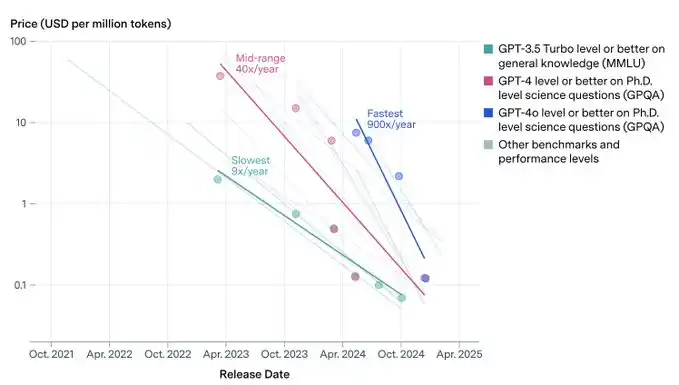

Согласно данным отслеживания за четвертый квартал 2025 года от SemiAnalysis и Epoch AI, стоимость единицы вывода (инференса) ИИ за последний год снизилась на 20–40% в годовом исчислении.

- Распространение методов квантования (Quantization) и дистилляции (Distillation) моделей, а также повышение эффективности специализированных чипов для инференса (ASIC) привели к экспоненциальному росту эффективности предложения вычислительных мощностей.

- Это означает, что так называемая «арендная плата за вычисления» обладает врождённым дефляционным свойством.

Это создаёт первое несоответствие сроков (Duration Mismatch): субъекты, выпускающие облигации, покупают GPU по высоким ценам 2024 года (CapEx), фиксируя при этом кривую доходности от аренды, которая после 2025 года обречённо обрушится.

Если вы инвестор в акции, это называется техническим прогрессом; если вы кредитор, это называется обесцениванием залога.

II. Трансформация финансирования: упаковка венчурного риска в инфраструктурную доходность

Если доходность активов снижается, разумная сторона обязательств должна быть более консервативной.

Но в реальности всё наоборот.

Согласно последней статистике The Economic Times и Reuters, общий объем долгового финансирования центров обработки данных ИИ и связанной инфраструктуры в 2025 году резко вырос на 112%, достигнув масштаба в 250 миллиардов долларов. Основными драйверами этого роста стали такие компании, как CoreWeave, Crusoe и другие «Neo-Cloud» провайдеры, а также трансформирующиеся майнинговые компании, которые массово используют обеспеченное активами кредитование (Asset-Backed Lending, ABL) и проектное финансирование (Project Finance).

Изменение сути этой финансовой структуры чрезвычайно опасно:

- Раньше: ИИ был игрой венчурных капиталистов, неудача означала обнуление акционерного капитала.

- Сейчас: ИИ стал игрой инфраструктуры, неудача означает дефолт по долгам.

Рынок ошибочно помещает высокорисковые, высокоамортизируемые технологические активы (Venture-grade Assets) в модели финансирования с низким уровнем риска (Utility-grade Leverage), которые должны принадлежать автомагистралям и гидроэлектростанциям.

III. «Ложная трансформация» и «реальное увеличение левериджа» майнеров

Самое слабое звено проявляется у криптовалютных майнеров. Пресса любит воспевать трансформацию майнеров в ИИ как «снижение рисков», но с точки зрения баланса это наложение рисков.

Изучение данных VanEck и TheMinerMag reveals reveals反直觉ный факт: коэффициент чистого долга крупных публичных майнинговых компаний в 2025 году по сравнению с пиком 2021 года существенно не снизился. Более того, долговая нагрузка некоторых агрессивных майнинговых предприятий выросла на 500%.

Как им это удалось?

- Левая рука (сторона активов): по-прежнему持有高度波动的BTC/ETH,或将未来的算力收入作为隐性抵押。

- Правая рука (сторона обязательств): выпуск конвертируемых облигаций (Convertible Notes) или высокодоходных облигаций, заём долларов для покупки H100/H200.

Это не снижение левериджа (делеверидж), это пролонгация (Rollover) долга.

Это означает, что майнеры играют в игру «двойного левериджа»: используя волатильность Crypto в качестве гарантии, они делают ставку на денежный поток от GPU. В благоприятный период это двойная прибыль, но как только макросреда ужесточится, «падение цены монеты» и «снижение арендной платы за вычисления» произойдут одновременно**. В кредитных моделях это называется схождением корреляций (Correlation Convergence), кошмаром всех структурированных продуктов.

IV. Несуществующий «рынок репо» (The Missing Repo Market)

Что заставляет кредитных менеджеров просыпаться ночью в холодном поту, так это не сам дефолт, а ликвидация (Liquidation) после него.

Во время ипотечного кризиса банки могли хотя бы забрать и продать дома с аукциона. Но в финансировании вычислительных мощностей ИИ, если майнер объявляет дефолт, кому кредиторы смогут продать эти десять тысяч видеокарт H100, которые они получат обратно?

Это severely переоцененный рынок с точки зрения ликвидности:

- Физическая зависимость: высокопроизводительные GPU нельзя просто воткнуть в домашний компьютер, они сильно зависят от специфических жидкостных стоек и плотности энергопотребления (30-50 кВт/стойка).

- Техническое устаревание (Hardware Obsolescence): с выходом архитектур NVIDIA Blackwell и даже Rubin старые карты сталкиваются с нелинейным дисконтом.

- Ваккуум покупателей: при системных распродажах на рынке нет «кредитора последней инстанции», готового выкупить устаревший электронный мусор.

Мы должны警惕这种「抵押品幻觉」——账面LTV看起来很安全,但那个能承接数十亿美元抛压的二级回购市场(Repo Market),在现实中根本不存在。

Это не просто пузырь ИИ, это сбой в ценообразовании кредитного риска

Следует прояснить: эта статья не отрицает технологические перспективы ИИ и не оспаривает реальный спрос на вычислительные мощности. Мы ставим под сомнение ошибочную финансовую структуру.

Когда дефляционные активы (GPU), движимые Законом Мура, оцениваются как устойчивая к инфляции недвижимость (Real Estate); когда майнеры, по-настоящему не снизившие леверидж, финансируются как качественные инфраструктурные операторы — рынок фактически проводит кредитный эксперимент, который ещё не получил адекватной оценки.

Исторический опыт неоднократно доказывал: кредитные циклы往往比技术周期更早触顶。对于宏观策略与信贷交易员而言,2026年前的首要任务,或许不是预测哪个大模型会赢,而是重新审视那些“AI Infra + Crypto Miners”组合的真实信用利差。

https://epoch.ai/data-insights/llm-inference-price-trends

https://epochai.substack.com/p/the-epoch-ai-brief-april-2025

https://semianalysis.com/2025/

https://www.reuters.com/commentary/breakingviews/shaky-data-centre-tenants-could-choke-off-ai-boom-2025-12-10/

https://longbridge.com/en/news/269179463

https://economictimes.indiatimes.com/topic/data-center-capacity

https://www.webpronews.com/ais-debt-fueled-data-center-frenzy-risks-mounting-in-2025-boom/

https://www.alpha-matica.com/post/assessing-risks-in-ai-infrastructure-finance

https://www.blackstone.com/news/press/coreweave-secures-7-5-billion-debt-financing-facility-led-by-blackstone-and-magnetar/

https://www.prnewswire.com/news-releases/coreweave-secures-7-5-billion-debt-financing-facility-led-by-blackstone-and-magnetar-301848093.html

https://www.cnbc.com/2024/05/17/ai-startup-coreweave-raises-7point5-billion-in-debt-blackstone-leads.html

https://happycoin.club/en/vaneck-za-god-dolgi-bitkoin-majnerov-vyrosli-na-500-do-127-mlrd/

https://www.binance.bh/en-BH/square/post/10-23-2025-crypto-news-bitcoin-miner-debt-surges-500-as-industry-gears-up-for-hashrate-

https://www.aicerts.ai/wp-content/uploads/2025/02/Publications-Certification-Impact-Report-1.pdf

https://www.webpronews.com/ais-debt-fueled-data-center-frenzy-risks-mounting-in-2025-boom/

https://www.alpha-matica.com/post/assessing-risks-in-ai-infrastructure-finance