Восемь лет назад у ZTE случилась остановка сердца.

16 апреля 2018 года запрет Бюро промышленности и безопасности Министерства торговли США в одночасье парализовал работу ZTE Corporation — четвертого по величине в мире производителя телекоммуникационного оборудования с 80 000 сотрудников и годовым доходом более 100 миллиардов юаней. Содержание запрета было простым: в течение следующих семи лет запретить любым американским компаниям продавать ZTE компоненты, товары, программное обеспечение и технологии.

Без чипов Qualcomm производство базовых станций остановилось. Без лицензии Android от Google в телефонах не осталось пригодной к использованию операционной системы. Спустя 23 дня ZTE опубликовала заявление, в котором сообщалось, что основная операционная деятельность компании более не может осуществляться.

Однако в конечном счете ZTE выжила, но ценой в 1,4 миллиарда долларов.

Штраф в 1 миллиард долларов, выплаченный единовременно; гарантийный депозит в 4 миллиарда долларов, размещенный на escrow-счете в американском банке. Кроме того, был произведен полный кадровый ротоп в высшем руководстве, и в компанию была допущена группа американских наблюдателей за соответствием требованиям. По итогам 2018 года чистый убыток ZTE составил 7 миллиардов юаней, а выручка сократилась на 21,4%.

Тогдашний председатель правления ZTE Инь Иминь написал во внутреннем письме: «Мы находимся в сложной отрасли, которая сильно зависит от глобальных цепочек поставок». В то время эти слова звучали и как осмысление, и как признание безысходности.

Спустя восемь лет, 26 февраля 2026 года, китайский единорог в сфере ИИ DeepSeek объявил, что его即将发布的 (готовящаяся к выпуску) многомодальная большая модель V4 будет优先 (в приоритете) сотрудничать с отечественными производителями чипов, впервые реализовав полный цикл от предобучения до тонкой настройки без использования решений NVIDIA.

Если перевести: мы не будем использовать NVIDIA.

Первой реакцией рынка стали сомнения. Доля NVIDIA на мировом рынке чипов для обучения ИИ превышает 90%. Отказ от них — разве это коммерчески оправдано?

Но за выбором DeepSeek скрывается вопрос, превосходящий по масштабу коммерческую логику: какую именно независимость в сфере вычислительных мощностей需要 (нужен) китайскому ИИ?

Что именно оказалось заблокированным

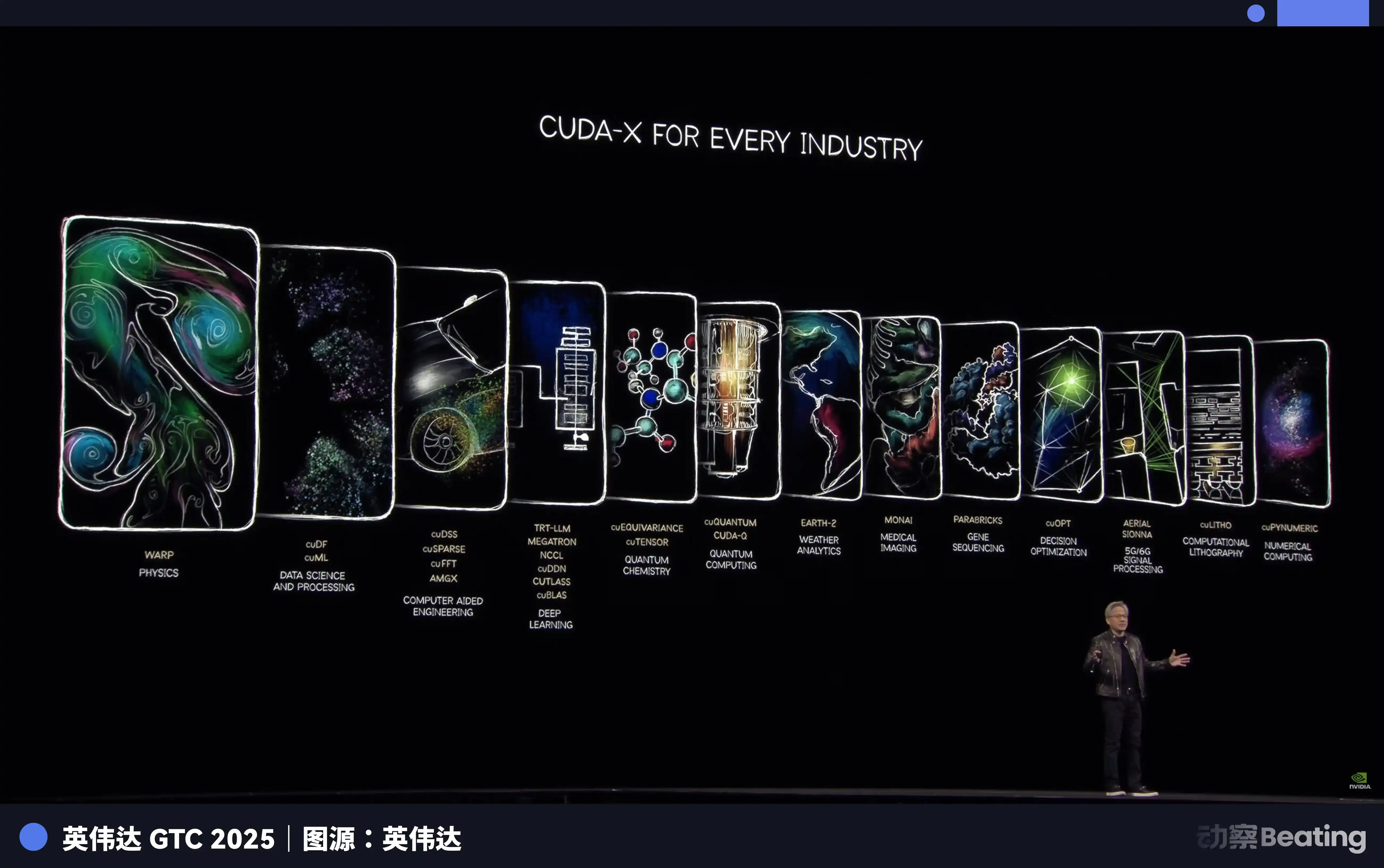

Многие полагают, что чиповые запреты блокируют аппаратное обеспечение. Но то, что действительно душит китайские компании ИИ, — это штука под названием CUDA.

CUDA, полное название Compute Unified Device Architecture, — это платформа параллельных вычислений и модель программирования, представленная NVIDIA в 2006 году. Она позволяет разработчикам напрямую использовать вычислительную мощность GPU NVIDIA для ускорения различных сложных вычислительных задач.

До наступления эры ИИ это был merely (всего лишь) инструмент для немногих гиков. Но когда накатила волна глубокого обучения, CUDA стала фундаментом всей индустрии ИИ.

Обучение больших моделей ИИ, по сути, представляет собой обработку огромных объемов матричных операций. И это как раз та работа, которую GPU выполняет лучше всего.

Благодаря стратегии, опередившей время на добрый десяток лет, NVIDIA с помощью CUDA построила для мировых разработчиков ИИ целостную инструментальную цепочку — от низкоуровнего «железа» до прикладных приложений. Сегодня все основные框架 (фреймворки) ИИ в мире, от TensorFlow Google до PyTorch Meta, на низком уровне тесно связаны с CUDA.

Аспирант, специализирующийся на ИИ, с первого дня учебы учится, программирует и ставит эксперименты в среде CUDA. Каждая строка его кода укрепляет оборонительный рубеж NVIDIA.

По состоянию на 2025 год экосистема CUDA насчитывала уже более 4,5 миллиона разработчиков, охватывала более 3000 GPU-ускоренных приложений, и её использовали более 40 000 компаний по всему миру. Эта цифра означает, что более 90% разработчиков ИИ в мире привязаны к экосистеме NVIDIA.

Ужас CUDA заключается в том, что это маховик. Чем больше разработчиков её используют, тем больше создается инструментов, библиотек и кода, тем процветающее становится экосистема; а чем процветающее экосистема, тем больше привлекает новых разработчиков.一旦 (Как только) этот маховик раскручивается, его почти невозможно остановить.

В результате NVIDIA продает вам самые дорогие лопаты и определяет единственный способ копания. Хотите сменить лопату? Можно. Но вам придется переписать с нуля весь опыт, инструменты и код, накопленные за последние полтора десятилетия десятками тысяч самых умных умов в мире, работавших именно этим способом.

Кто заплатит за эти затраты?

Поэтому, когда 7 октября 2022 года вступили в силу ограничения первого раунда от BIS, запретившие экспорт в Китай чипов NVIDIA A100 и H100, китайские компании ИИ впервые集体но ощутили удушье, подобное тому, что испытала ZTE. NVIDIA в ответ выпустила «специальные китайские версии» A800 и H800, с пониженной пропускной способностью межчипового соединения,勉强 (кое-как)维持 (поддерживая) поставки.

Но всего лишь год спустя, 17 октября 2023 года, второй раунд ограничений ужесточил меры, и A800 с H800 также были запрещены, 13 китайских компаний были внесены в «чёрный список». NVIDIA пришлось выпустить ещё более урезанный H20. К декабрю 2024 года, в ходе последнего раунда ограничений при администрации Байдена, даже экспорт H20 был строго ограничен.

Три раунда ограничений, ужесточающихся с каждым шагом.

Но на этот раз развитие событий完全 (совершенно) иное, чем в случае с ZTE.

Асимметричный прорыв

В условиях запретов все ожидали, что мечты Китая о больших моделях ИИ на этом终结ятся.

Все ошиблись. Столкнувшись с блокадой, китайские компании не выбрали путь лобового противостояния, а начали прорыв. Первым полем боя этого прорыва стали не чипы, а алгоритмы.

С конца 2024 по 2025 год китайские компании ИИ集体но (массово)转向 (переключились) на технологическое направление: смешанные модели экспертов (Mixture of Experts, MoE).

Проще говоря, это означает разбиение огромной модели на множество небольших «экспертов», при обработке задачи активируются лишь несколько наиболее релевантных из них, а не задействуется вся модель целиком.

DeepSeek V3 является типичным представителем этого подхода. Он拥有 (обладает) 671 миллиардом параметров, но при каждом выводе (inference) активирует лишь 37 миллиардов из них, что составляет всего 5,5% от общего числа. Что касается стоимости обучения, то для него использовались 2048 GPU NVIDIA H800, обучение длилось 58 дней, общая стоимость составила 5,576 миллиона долларов. Для сравнения, расчетные затраты на обучение GPT-4 оцениваются примерно в 78 миллионов долларов. Разница на порядок.

Максимальная оптимизация на уровне алгоритма напрямую отразилась на цене. Цена API DeepSeek составляет всего 0,028–0,28 доллара за миллион входных токенов и 0,42 доллара за выходные. В то время как цена входных токенов для GPT-4o составляет 5 долларов, выходных — 15 долларов. Claude Opus ещё дороже: 15 долларов за входные и 75 долларов за выходные токены. В пересчете DeepSeek оказывается дешевле Claude в 25–75 раз.

Эта разница в цене вызвала巨大 (огромный) резонанс на мировом рынке разработчиков. В феврале 2026 года на крупнейшей в мире агрегационной платформе API моделей ИИ OpenRouter недельный объем вызовов китайских моделей ИИ за три недели вырос на 127%, впервые превзойдя показатели американских. Годом ранее доля китайских моделей на OpenRouter составляла менее 2%. Спустя год она выросла на 421%, приблизившись к 60%.

За этими данными скрывается структурное изменение, которое легко упустить из виду. Во второй половине 2025 года основной сценарий применения ИИ сместился с чатов на агентов (Agents). В сценарии с агентом потребление токенов для выполнения одной задачи в 10–100 раз выше, чем при простом чате. Когда потребление токенов растет экспоненциально, цена становится решающим фактором. Предельная рентабельность китайских моделей как раз пришлась на этот窗口 (благоприятный момент).

Но проблема в том, что снижение стоимости вывода (inference) не решает коренную проблему обучения. Если большая модель не может continuously (постоянно) обучаться на новых данных и итеративно улучшаться, её способности быстро деградируют. А обучение по-прежнему остается той самой непреодолимой черной дырой вычислительных мощностей.

Так откуда же взяться «лопатам» для обучения?

Выход «запасных игроков» на первый план

Синхуа, Цзянсу — небольшой город в центральной части провинции Цзянсу, известный производством нержавеющей стали и здорового питания, ранее не имевший никакого отношения к ИИ. Но в 2025 году здесь была построена и запущена в эксплуатацию 148-метровая производственная линия серверов для отечественных вычислений.从 (От) подписания контракта до запуска в production (производство) прошло всего 180 дней.

В основе этой производственной линии лежат два полностью отечественных чипа: процессор Loongson 3C6000 и加速卡 (акселератор) ИИ Taichi Yuanqi T100. Loongson 3C6000 — полностью самостоятельная разработка, от набора команд до микроархитектуры. Taichi Yuanqi является порождением команды Национального суперкомпьютерного центра в Уси и Университета Цинхуа, использует гетерогенную мультиядерную архитектуру.

При полной загрузке линия выпускает один сервер каждые 5 минут. Общие инвестиции в эту производственную линию составили 1,1 миллиарда юаней, ожидается ежегодное производство в 100 000 единиц.

Что еще более важно, кластеры, собранные на этих отечественных чипах, уже开始 (начали)承接чать (выполнять) задачи по обучению настоящих больших моделей.

В январе 2026 года Zhipu AI совместно с Huawei выпустила GLM-Image — первую модель генерации изображений уровня SOTA (state-of-the-art), полностью обученную с использованием исключительно отечественных чипов. В феврале тысячемilliardная (модель с сотнями миллиардов параметров) большая модель China Telecom «Синчэнь» (Звездная пыль) прошла полный цикл обучения в пуле вычислительных мощностей на отечественных 10 000 ускорителей в Шанхайском Линьгане.

Значение этих примеров заключается в том, что они доказывают один факт: отечественные чипы уже совершили переход от «пригодности для вывода» к «пригодности для обучения». Это качественное изменение. Для вывода достаточно запустить уже обученную модель, требования к чипу相对 (относительно) низки; а обучение требует обработки огромных объемов данных, выполнения сложных вычислений градиентов и обновления параметров, предъявляя к вычислительной мощности чипа, пропускной способности соединений и программной экосистеме требования на порядок выше.

Основной силой, выполняющей эти задачи, являются чипы серии Ascend от Huawei. По состоянию на конец 2025 года число разработчиков в экосистеме Ascend превысило 4 миллиона, партнеров — более 3000, 43 основные отраслевые большие модели прошли предобучение на базе Ascend, более 200 открытых моделей были адаптированы. На выставке MWC 2 марта 2026 года Huawei также впервые представила для зарубежного рынка новое вычислительное основание SuperPoD.

Вычислительная мощность Ascend 910B (FP16) уже соответствует уровню NVIDIA A100. Хотя разрыв все еще существует, он превратился из «непригодного» в «пригодный» и движется от «пригодного» к «хорошему». Строительство экосистемы не может ждать, пока чипы станут идеальными, оно должно массово развертываться на этапе, когда они уже достаточно хороши, используя реальные business needs (бизнес-потребности) для обратного стимулирования итераций чипов и ПО. Планы компаний ByteDance, Tencent, Baidu по внедрению серверов на отечественных вычислениях в 2026 году普遍 (повсеместно) удвоились по сравнению с предыдущим годом. Данные Министерства промышленности и информатизации показывают, что масштаб интеллектуальных вычислений в Китае достиг 1590 EFLOPS. 2026 год становится годом масштабного развертывания отечественных вычислительных мощностей.

Энергетический кризис в США и выход Китая на внешние рынки

В начале 2026 года штат Вирджиния, через который проходит большой трафик мировых центров обработки данных, приостановил утверждение новых проектов ЦОД. Джорджия последовала его примеру, продлив暂停 (приостановку) до 2027 года. Иллинойс и Мичиган также ввели ограничительные меры.

Согласно данным Международного энергетического агентства, потребление электроэнергии центрами обработки данных в США в 2024 году достигло 183 ТВт·ч, что составляет около 4% от общего потребления электроэнергии в стране. К 2030 году ожидается, что эта цифра удвоится до 426 ТВт·ч, а доля может превысить 12%. Генеральный директор компании Arm предсказал, что к 2030 году центры обработки данных ИИ будут потреблять 20–25% электроэнергии США.

Энергосистема США уже не справляется с нагрузкой. Энергосистема PJM, охватывающая 13 восточных штатов США, столкнулась с дефицитом мощности в 6 ГВт. К 2033 году США в整体 (целом) столкнутся с дефицитом генерирующих мощностей в 175 ГВт, что эквивалентно потреблению электроэнергии 130 миллионами домохозяйств. Оптовые цены на электроэнергию в регионах с высокой плотностью ЦОД выросли на 267% по сравнению с показателями пятилетней давности.

Предел вычислительных мощностей — это энергия. И в этом измерении разрыв между Китаем и США даже больше, чем в чипах, только направлен в противоположную сторону.

Годовой объем выработки электроэнергии в Китае составляет 10,4 триллиона кВт·ч, в США — 4,2 триллиона кВт·ч, Китай превосходит США в 2,5 раза. Что еще более важно, на бытовое потребление электроэнергии в Китае приходится лишь 15% от общего потребления, в то время как в США этот показатель составляет 36%. Это означает, что у Китая есть гораздо больший резерв промышленного потребления электроэнергии, который можно направить на развитие вычислительных мощностей.

Что касается цен на электроэнергию, то в регионах скопления американских ИИ-компаний они составляют 0,12–0,15 доллара за кВт·ч, в то время как промышленные тарифы в западных регионах Китая составляют около 0,03 доллара, что всего лишь в четверть-пятую часть от американских.

Прирост генерации электроэнергии в Китае уже в 7 раз превышает американский.

Как раз в то время, когда США беспокоятся об электричестве, китайский ИИ тихо выходит на внешние рынки. Но на этот раз экспортируются не продукты, не заводы, а токены.

Токен, минимальная единица обработки информации моделью ИИ, становится новым цифровым товаром. Он производится на китайских вычислительных «фабриках» и передается по подводным кабелям по всему миру.

Данные о распределении пользователей DeepSeek весьма показательны: на материковый Китай приходится 30,7%, на Индию — 13,6%, на Индонезию — 6,9%, на США — 4,3%, на Францию — 3,2%. Он поддерживает 37 языков и пользуется большой популярностью на развивающихся рынках, таких как Бразилия. Во всем мире 26 000 предприятий открыли счета, 3200 организаций развернули корпоративную версию.

В 2025 году 58% новых стартапов в области ИИ включили DeepSeek в свой技术栈 (технологический стек). В Китае DeepSeek захватила 89% рынка. А в других странах, подвергшихся санкциям, доля рынка составляет от 40% до 60%.

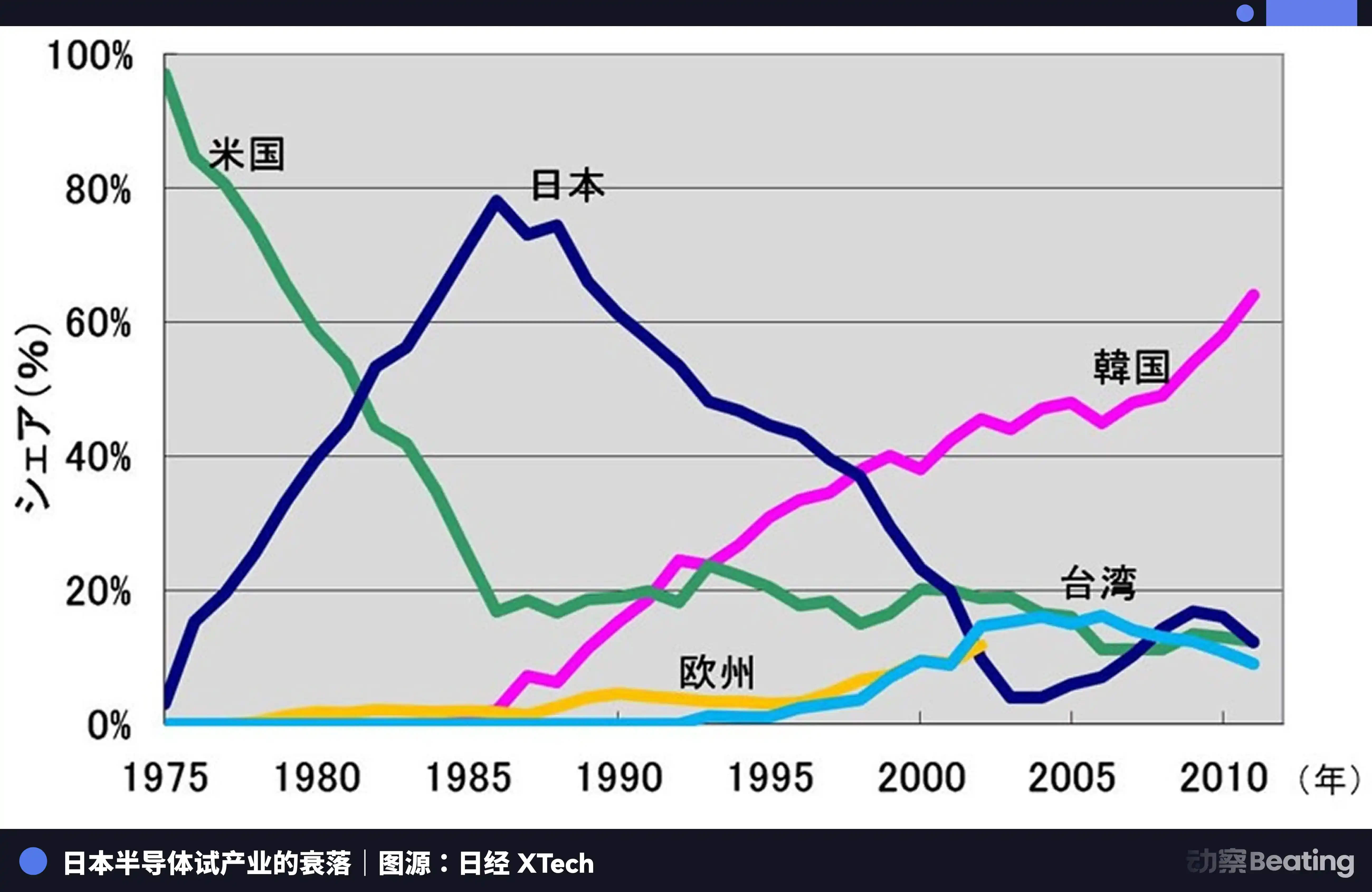

Эта картина очень напоминает другую войну за отраслевую самостоятельность, которая произошла сорок лет назад.

В 1986 году в Токио, под强大的 (сильным) давлением со стороны США, правительство Японии подписало американо-японское Соглашение о полупроводниках. Его ключевые положения состояли из трех пунктов: требование открыть японский рынок полупроводников, при этом доля американских чипов на японском рынке должна была достичь 20%; строгий запрет на экспорт японских полупроводников по ценам ниже себестоимости; 100% штрафные пошлины на экспортируемые японские чипы на сумму 3 миллиарда долларов. Кроме того, США наложили вето на приобретение Fujitsu компании Fairchild Semiconductor.

В то время японская полупроводниковая промышленность находилась на пике своего развития. В 1988 году Япония контролировала 51% мирового рынка полупроводников, в то время как США — лишь 36,8%. Шесть из десяти крупнейших полупроводниковых компаний мира были японскими: NEC занимала второе место, Toshiba — третье, Hitachi — пятое, Fujitsu — седьмое, Mitsubishi — восьмое,松下 (Panasonic) — девятое. В 1985 году Intel в竞争 (соревновании) с Японией потерпела убытки в размере 173 миллиона долларов и оказалась на грани банкротства.

Но после подписания соглашения все изменилось.

С помощью расследований по статье 301 и других мер США начали всестороннее подавление японских полупроводниковых компаний. Одновременно они поддержали южнокорейские Samsung и Hynix, которые更低的 (более низкими) ценами обрушились на японский рынок. Доля Японии на рынке DRAM упала с 80% до 10%. К 2017 году доля Японии на рынке ИС составляла всего 7%. Некогда непобедимые гиганты были либо разделены, либо поглощены, либо默默 (бесславно) ушли со сцены в условиях бесконечных убытков.

Трагедия японских полупроводников заключалась в том, что они удовлетворились ролью лучшего производителя в глобальной системе разделения труда,主导ствуемой (доминируемой)单一 (единственной) внешней силой, но никогда не задумывались о создании своей собственной, независимой экосистемы. Когда схлынула вода, они обнаружили, что у них нет ничего, кроме самого производства.

Сегодня китайская индустрия ИИ стоит на相似 (похожем), но完全 (совершенно) ином перепутье.

Схожесть в том, что мы同样 (также) сталкиваемся с огромным внешним давлением. Три раунда чиповых ограничений, ужесточающихся с каждым шагом, барьеры экосистемы CUDA по-прежнему высоки.

Различие в том, что на этот раз мы выбрали более трудный путь. От предельной оптимизации на алгоритмическом уровне до跨越 (скачка) отечественных чипов от вывода к обучению, до накопления 4 миллионов разработчиков в экосистеме Ascend, до проникновения на глобальные рынки через экспорт токенов. Каждый шаг на этом пути строит独立 (независимую) промышленную экосистему, которой у Японии в свое время никогда не было.

Эпилог

27 февраля 2026 года в один и тот же день были опубликованы три отчета о результатах деятельности местных компаний — производителей чипов для ИИ.

Cambricon: выручка резко выросла на 453%, впервые достигнута годовая прибыль. Moore Threads: выручка выросла на 243%, но чистый убыток составил 1 миллиард юаней. MetaX: выручка выросла на 121%, чистый убыток приблизился к 800 миллионам юаней.

Половина — это пламя, половина — это вода.

Пламя — это极度 (чрезвычайная) ненасытность рынка. Those (Те) 95% пустоты, освобожденные Хуаном Жэньсинем (Дженсеном Хуангом), постепенно заполняются цифрами выручки этих местных компаний. Независимо от производительности, независимо от экосистемы, рынку需要 (нужен) второй выбор помимо NVIDIA. Это структурная возможность, открытая геополитикой, шанс, выпадающий раз в тысячу лет.

Вода — это огромная стоимость построения экосистемы. Каждая копейка убытка — это реальные деньги, заплаченные за догоняющее развитие экосистемы CUDA. Это инвестиции в R&D (НИОКР), субсидии на ПО, затраты на人力 инженеров, направленных к заказчикам для решения проблем компиляции одну за другой. Эти убытки — не следствие плохого управления, а неизбежный военный налог, который必须 (необходимо) заплатить за построение независимой экосистемы.

Эти три отчета более честно, чем любой отраслевой доклад,记录 (фиксируют)真实 (подлинную) картину этой войны вычислительных мощностей. Это не победоносное триумфальное шествие, а ожесточенная позиционная битва, в которой идут вперед, истекая кровью.

Но форма войны действительно изменилась. Восемь лет назад мы обсуждали вопрос: «Можем ли мы выжить?». Сегодня мы обсуждаем вопрос: «Какую цену придется заплатить за выживание?».

Сама цена и есть прогресс.