По данным базы единорогов IT桔子 на 1 июля 2026 года, в Китае зарегистрировано 517 компаний-единорогов с общей оценкой примерно в 2,39 триллиона долларов США. С точки зрения структуры стоимости наблюдается типичное пирамидальное распределение: 57,3% сосредоточено в диапазоне от 10 до 20 миллиардов долларов, 30,8% — от 20 до 50 миллиардов, 62 компании (12,0%) — свыше 50 миллиардов, из которых лишь 5 являются супер-единорогами с оценкой более 500 миллиардов долларов: ByteDance (600 миллиардов), Ant Group (877 миллиардов), SHEIN (660 миллиардов), DeepSeek (615 миллиардов) и Xiaohongshu (500 миллиардов). Эти 5 лидеров вносят около 36% в общую стоимость.

Географическое распределение высококонцентрировано: Пекин — 142 компании, Шанхай — 98, Шэньчжэнь — 61. На эти три города приходится 58,2%. Благодаря таким компаниям, как DeepSeek, Ханчжоу с 28 компаниями вносит 239,4 миллиарда долларов в общую стоимость, занимая четвертое место среди городов. По отраслевому распределению лидирует передовое производство с 151 компанией (29,2%), за которым следуют искусственный интеллект — 71 компания (13,7%) и медицинское обслуживание — 53 компании (10,3%). Робототехника с 44 компаниями обогнала электронную коммерцию и розничную торговлю (34 компании), поднявшись на пятое место, что отражает тенденцию перехода от интернет-потребления к хардверным технологиям.

С точки зрения динамики выхода на рынок, 2021-2022 годы были пиковым периодом появления единорогов (89 и 94 компании соответственно), после чего наблюдался заметный спад. Однако в первой половине 2026 года произошел мощный отскок — 67 компаний, что является рекордным полугодовым показателем за последние пять лет и знаменует начало нового цикла роста, движимого ИИ и воплощенным интеллектом (embodied AI).

В этом отчете основное внимание уделяется 67 новым компаниям-единорогам, вышедшим на рынок в первой половине 2026 года. Анализ проводится с различных аспектов: историческое сравнение, распределение по секторам, географическое распределение по городам, структура оценки и время основания, с целью всесторонне представить картину и внутреннюю логику этого всплеска единорогов.

I. Обзор новых единорогов в первой половине 2026 года

В первой половине 2026 года в Китае появилось 67 новых компаний-единорогов с общей стоимостью 182,9 миллиарда долларов США, средняя оценка — 27,3 миллиарда, медианная — 14,09 миллиарда долларов. Самой высокой оценкой обладает DeepSeek (около 615 миллиардов долларов).

С точки зрения общего количества, появление 67 новых единорогов за полгода означает, что в среднем менее чем за три дня появлялась одна новая компания-единорог. Средняя оценка новых единорогов (27,3 миллиарда долларов) составляет примерно половину средней оценки всех зарегистрированных единорогов (46,31 миллиарда). Медианное значение (14,09 миллиарда долларов) несколько ниже, чем у общего рейтинга (16,92 миллиарда), что указывает на то, что эти новые единороги в целом находятся на ранней стадии развития, однако несколько компаний-лидеров имеют чрезвычайно высокую оценку, что поднимает средний показатель.

II. Историческое сравнение: начало нового цикла роста

Разделив период с 2014 года по первую половину 2026 года на полугодия и подсчитав количество новых единорогов в каждом цикле, можно четко увидеть циклический характер роста китайских единорогов.

Согласно данным IT桔子, при подсчете скорости роста единорогов за последнее десятилетие по полугодиям, вторая половина 2021 года с появлением 76 новых компаний стала историческим пиком. Следующим по величине показателем стала первая половина 2026 года — 67 новых компаний. Темпы роста оценки китайских стартапов вновь достигли величин пятилетней давности.

Оглядываясь на весь цикл, 2021-2022 годы были пиковым периодом появления единорогов, когда за четыре полугодия подряд их количество превышало 50: вторая половина 2021 года — 76, вторая половина 2022 года — 58, первая половина 2022 года — 56.

В 2023-2024 годах наступил период корректировки, и количество новых компаний заметно сократилось. Только в первой половине 2026 года произошел мощный отскок.

Движущие силы двух пиков кардинально различаются.

Пик 2021-2022 годов был в основном сосредоточен на новых источниках энергии, биомедицине и потребительском интернете, при этом распределение по секторам было относительно диверсифицированным.

Всплеск в первой половине 2026 года, напротив, сильно сконцентрирован на двух основных направлениях: ИИ и робототехнике. Из 67 компаний 19 относятся к робототехнике, 17 — к ИИ, что в сумме составляет более 53%.

Эта характеристика отражает решающую роль технологических циклов в появлении единорогов: предыдущий цикл был движим мобильным интернетом и цепочкой создания стоимости электромобилей, тогда как текущий цикл движется большими языковыми моделями и воплощенным интеллектом.

III. Распределение по секторам: два двигателя — робототехника и ИИ

67 новых единорогов, вышедших на рынок в первой половине 2026 года, охватывают 10 первичных секторов. Из них робототехника (19 компаний) и искусственный интеллект (17 компаний) в сумме составляют 36 компаний, что составляет более половины, формируя абсолютно двойной двигатель.

Сектор робототехники с 19 компаниями занимает первое место, охватывая такие направления, как антропоморфные роботы, ключевые компоненты (например, ловкие манипуляторы), программные платформы воплощенного интеллекта, а также услуги по аренде роботов. Цепочка создания стоимости систематически расширяется. Среди них направление антропоморфных роботов представлено 8 компаниями, включая Zibianliang Robot (3,077 миллиарда долларов), Zhipingfang (3,077 миллиарда долларов), Qianxun Zhineng (2,769 миллиарда долларов) и другие, с оценкой, превышающей 1,2 миллиарда долларов каждая.

Стоит отметить появление в этом секторе компаний «спин-офф»: например, Linjiedian AGILINK выделилась из подразделения ловких манипуляторов компании Zhiyuan Robot, а Digua Robot — из команды AIoT Horizon Robotics, что демонстрирует очевидный эффект перелива технологий из крупных компаний.

Сектор искусственного интеллекта представлен 17 компаниями, но структура оценки сильно дифференцирована. Одна компания DeepSeek с оценкой в 61,538 миллиарда долларов вносит около 59% в общую оценку сектора. Исключая DeepSeek, остальные 16 компаний в сумме оцениваются в 43,2 миллиарда долларов со средним значением около 2,7 миллиарда. Сектор ИИ охватывает большие языковые модели, генерацию мультимодального видео, AI-чипы и вычислительные мощности, AI-разработку лекарств и другие направления. Среди них Keling AI (18 миллиардов долларов) с возможностями генерации видео стала компанией с самой высокой оценкой в секторе после DeepSeek. Направление AI-чипов и вычислительных мощностей представлено 4 компаниями (Xiwang Sunrise, Yixing Zhineng, Jiliu Keji, Wuwen Xinqiong), что отражает продолжающийся рост инвестиций в инфраструктуру ИИ.

Сектор полупроводников представлен 8 компаниями, охватывая автомобильные чипы, коммуникационные чипы, AI-чипы, чипы для автономного вождения, передовую упаковку и полупроводниковое оборудование. Среди них выделяются компании, занимающиеся чипами для автономного вождения, такие как Shenji Jishu (выделившееся подразделение по производству чипов NIO) и Xinxin Hangtu, что отражает четкую логику импортозамещения. Сектор передовых технологий представлен 7 компаниями, из которых 4 специализируются на квантовых вычислениях (BenYuan Quantum, LiangXuan Keji, Turing Quantum, Bose Quantum), что показывает, что эта область в Китае вступает в фазу ускоренной индустриализации.

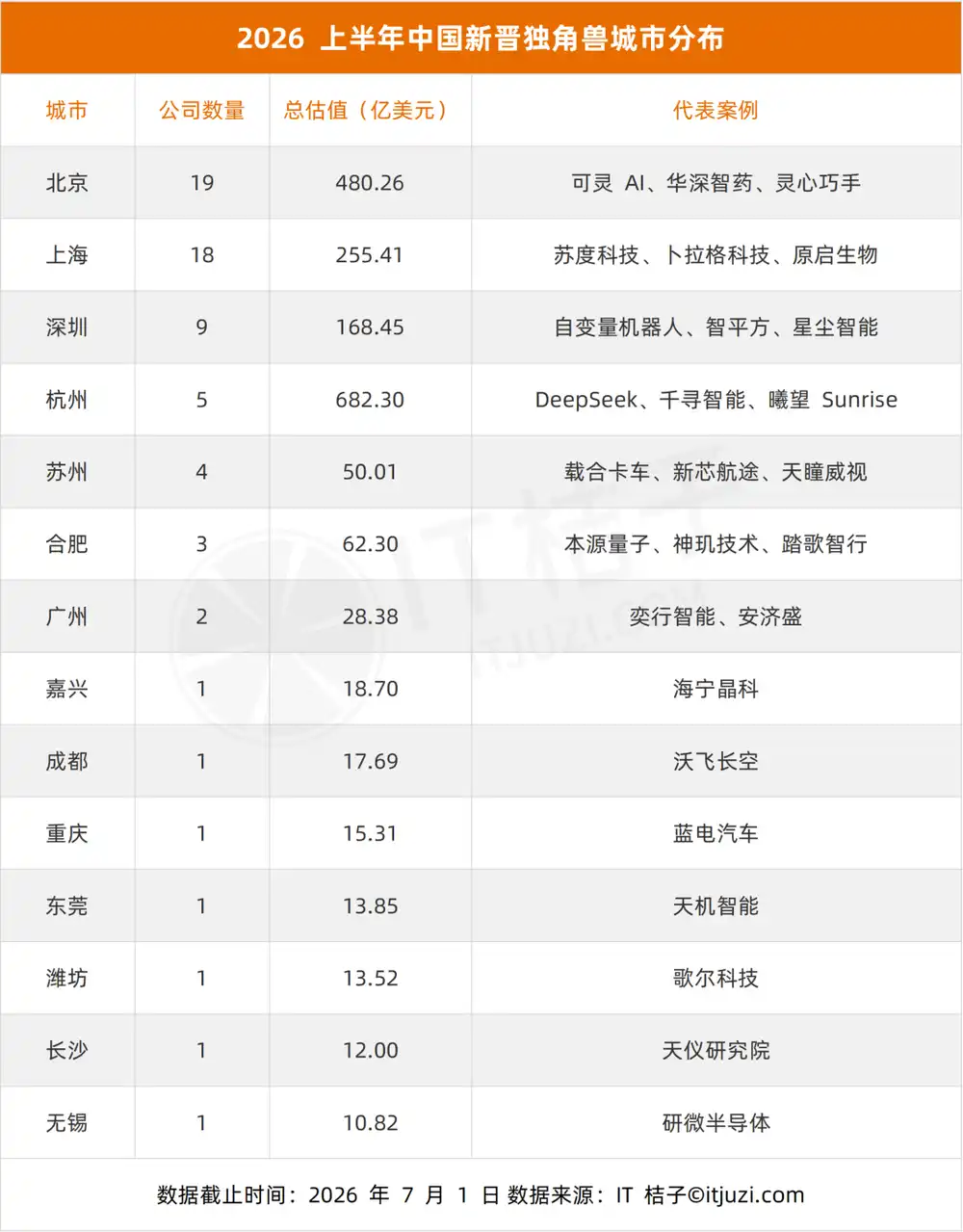

IV. Географическое распределение: концентрация в четырех городах — Пекин, Шанхай, Шэньчжэнь, Ханчжоу

67 новых единорогов распределены по 14 городам. Из них Пекин — 19, Шанхай — 18, Шэньчжэнь — 9, Ханчжоу — 5. В сумме на эти четыре города приходится 51 компания, что составляет 76,1%.

Пекин с 19 компаниями занимает первое место, Шанхай с 18 компаниями следует за ним, разрыв между двумя городами составляет всего 1 компанию. С точки зрения оценки, Пекин с 48 миллиардами долларов значительно опережает Шанхай с 25,5 миллиардами, что в основном связано с наличием компаний с высокой оценкой, таких как Keling AI (18 миллиардов долларов) и Huashen Zhiyao (4 миллиарда долларов). Хотя в Ханчжоу всего 5 компаний, благодаря одной лишь компании DeepSeek с оценкой в 61,538 миллиарда долларов общая стоимость города (68,2 миллиарда долларов) значительно превышает показатели Шанхая и Пекина, составляя 37,3% от общей стоимости всех городов.

Каждый город имеет свои отраслевые особенности.

Из 9 новых единорогов Шэньчжэня 6 относятся к робототехнике, что делает его городом с самой высокой концентрацией стартапов в области антропоморфных роботов в стране.

Все 3 новых единорога Хэфэя относятся к хардверным технологиям (квантовые вычисления, чипы для автономного вождения, беспилотные технологии для горнодобывающей промышленности), что отражает его позиционирование как «города научно-технических инноваций».

Из 4 компаний Сучжоу 3 связаны с интеллектуальными автомобилями, формируя кластер интеллектуальных сетевых автомобилей.

Преимущество Пекина сосредоточено в области ИИ и программного обеспечения воплощенного интеллекта, такие компании, как Keling AI, Zhiyan Huisheng, Huashen Zhiyao, еще больше усиливают эту особенность. В Шанхае наблюдается относительно сбалансированное развитие в направлениях ИИ, полупроводников и биомедицины.

V. Масштаб оценки: пирамидальная структура, супер-единороги редки

Оценка 67 новых единорогов демонстрирует типичную пирамидальную структуру с высокой концентрацией в диапазоне от 10 до 50 миллиардов долларов и только двумя супер-единорогами с оценкой свыше 100 миллиардов.

77,6% новых единорогов имеют оценку в диапазоне от 10 до 20 миллиардов долларов, что указывает на то, что большинство новых единорогов все еще находятся на ранней стадии развития, только что перешагнув порог в 10 миллиардов. В диапазоне от 20 до 50 миллиардов долларов находятся 13 компаний, представляющих группу, которая уже получила рыночное подтверждение и обладает определенным масштабом, включая Huashen Zhiyao (4 миллиарда долларов), BenYuan Quantum (3,538 миллиарда долларов), Zibianliang Robot (3,077 миллиарда долларов) и другие.

В диапазоне от 50 до 100 миллиардов долларов наблюдается разрыв — ни одна компания не попадает в этот интервал, что отражает значительный скачок в оценке между «единорогом» и «супер-единорогом». Компании уровня свыше 100 миллиардов долларов представлены двумя: DeepSeek (61,538 миллиарда) и Keling AI (18 миллиардов). Оценка DeepSeek более чем в 3 раза превышает оценку Keling AI. Такая экстремальная дифференциация указывает на то, что в секторе больших языковых моделей технологическое лидерство и рыночные ожидания могут быстро трансформироваться в чрезвычайно высокую премию к оценке.

При сравнении со всеми зарегистрированными компаниями, из 517 единорогов 62 (12%) имеют оценку свыше 50 миллиардов, и только 5 — свыше 500 миллиардов. Среди 67 новых единорогов, появившихся в первой половине 2026 года, одна компания вошла в клуб 500+ миллиардов (DeepSeek), что для новых единорогов является редкой вероятностью.

VI. Время основания: поляризация на быстрых и медленных

Анализ года основания 67 новых единорогов и времени от основания до выхода на рынок выявляет явную характеристику «поляризации на быстрых и медленных».

Больше всего компаний было основано в 2023 году (14), затем в 2022 (10) и 2021 (8). Компании, основанные за последние три года, в сумме составляют 32, что составляет почти половину. Это сильно коррелирует со временем взрывного роста в секторах больших языковых моделей ИИ и воплощенного интеллекта — в 2023 году индустрию взорвал ChatGPT, и ряд компаний был основан именно в том году, став единорогами через 2-3 года.

Среднее время достижения статуса единорога составляет 4,7 года, медианное — 3,7 года. 34,3% новых единорогов достигли этого статуса менее чем за 3 года, 67,2% — менее чем за 5 лет. Более половины новых единорогов прошли трансформацию в течение 5 лет.

«Быстрые единороги» (достигшие статуса менее чем за 3 года) сосредоточены в секторах ИИ и робототехники, многие из которых являются спин-оффами крупных компаний или стартапами известных основателей.

Например, Bulage Keji была основана Линь Цзюньяном, бывшим руководителем больших языковых моделей Ali Qwen, и достигла статуса единорога всего через 1 месяц после основания.

Linjiedian AGILINK выделилась из подразделения ловких манипуляторов компании Zhiyuan Robot.

Xiwang Sunrise выделилась из подразделения больших чипов компании SenseTime.

Zhiyan Huisheng была основана заместителем профессора электротехники Университета Цинхуа Дай Цзифэном и достигла статуса единорога примерно через 5 месяцев после основания.

Эти компании изначально обладают накопленными технологиями и ресурсными преимуществами, что позволяет им в кратчайшие сроки привлекать крупные инвестиции.

«Медленные единороги» (более 8 лет до достижения статуса) сосредоточены в секторах хардверных технологий.

Например, Geer Keji — 14 лет, Yingchuang Huizhi — 12 лет, Jiatelan — 12 лет, Tianji Zhineng — 11 лет, Yuanqi Shengwu — 11 лет. В таких областях, как полупроводники, биомедицина, передовое производство, высоки технологические барьеры, длительны циклы разработки и верификации, требуются долгосрочные инвестиции, чтобы достичь порога оценки единорога.

Это формирует два совершенно разных пути становления единорога: ИИ и робототехника полагаются на тренд и премию команды для быстрого роста, хардверные технологии — на временное накопление и медленное совершенствование.

VII. Тенденции и перспективы

Концентрированное появление 67 новых единорогов в первой половине 2026 года знаменует вступление роста китайских единорогов в новый цикл. По сравнению с предыдущим циклом (2021-2022 годы), текущий цикл демонстрирует несколько существенных отличий:

• Движущие силы перешли от диверсифицированного и рассредоточенного к высококонцентрированному. Предыдущий пик был движим несколькими секторами: новыми источниками энергии, биомедициной, потребительским интернетом. Текущий цикл в высокой степени зависит от двух основных направлений — ИИ и робототехники, которые в сумме составляют более 53%. Такая концентрация означает, что капитал единодушен в оценке технологических тенденций, но также скрывает риски переполненности секторов и пузырей оценки.

• Скорость появления единорогов значительно возросла. 34,3% достигли статуса менее чем за 3 года, многие являются спин-оффами крупных компаний или прямыми стартапами звездных предпринимателей. Эта модель «единорог с рождения», хотя и отражает эффективность трансформации накопленных технологий, также означает, что оценка некоторых компаний больше основана на премии за команду и рыночных ожиданиях, а не на фактической коммерческой верификации.

• Доля хардверных технологий увеличивается, но дифференциация обостряется. В направлениях передовых технологий, таких как полупроводники, квантовые вычисления, термоядерный синтез, также появились новые единороги, но компании в этих областях, как правило, существуют дольше (более 8 лет), и путь роста их оценки кардинально отличается от сектора ИИ. Сосуществование двух скоростей, вероятно, сохранится.

• Эффект географической концентрации в городах еще больше усилился. На четыре города (Пекин, Шанхай, Шэньчжэнь, Ханчжоу) приходится 76,1%, что по сравнению с 58,2% среди всех зарегистрированных единорогов демонстрирует дальнейший рост. Предпринимательство в новых секторах в высокой степени зависит от плотности талантов и поддержки промышленной цепочки, эта тенденция может ускорить маргинализацию неключевых городов.

В перспективе второй половины года секторы ИИ и робототехники по-прежнему будут основными источниками единорогов.

По мере перехода воплощенного интеллекта из лабораторий к серийному производству, больше компаний, занимающихся антропоморфными роботами и ключевыми компонентами, могут перешагнуть порог в 10 миллиардов долларов. Логика импортозамещения в направлениях полупроводников и квантовых вычислений остается неизменной, но ее темпы могут зависеть от ожиданий политики и условий финансирования.

Следует обратить внимание на то, смогут ли быстро появившиеся «молниеносные единороги» оправдать коммерческие ожидания в течение 1-2 лет, и не вызовет ли переполненность секторов корректировку оценок.

В целом, всплеск единорогов в первой половине 2026 года является микрокосмом перехода китайских технологических инноваций от интернет-потребления к хардверным технологиям. Появление 67 новых единорогов не только обновило исторический рекорд, но и отразило тот факт, что большие языковые модели ИИ и воплощенный интеллект превращаются из технологической концепции в промышленную реальность, и скорость этой трансформации намного превышает любой предыдущий технологический цикл.

Приложение: Полный список новых китайских единорогов, вышедших на рынок в первой половине 2026 года

Эта статья взята из официального аккаунта WeChat: IT桔子 , автор: Judy, оригинальное название: «中国半年新增 67 家独角兽,AI和机器人占多半 |解读报告» (За полгода в Китае появилось 67 новых единорогов, большинство из них — в сфере ИИ и робототехники | Интерпретация отчета).