Автор: Yokiiiya Stablehunter

Пять месяцев назад я написал статью Stripe|AWS финансового мира: почему они станут главным победителем в эпоху AI + стейблкоинов, где утверждал, что деньги будут работать на Stripe. Stripe создает не просто более удобную кнопку оплаты, а превращает такие финансовые возможности, как прием и отправка платежей, выпуск карт, учетные записи средств, налоги, выставление счетов, в инфраструктуру, доступную разработчикам, как облачные услуги.

Но после появления Open USD стало ясно, что Stripe хочет доказать не только то, что деньги будут работать на Stripe. А скорее:

Деньги будут не просто проходить через Stripe.

Деньги могут оседать в сети, которую Stripe помогла определить.

1. OUSD — ключевой шаг для превращения Stripe в сеть движения денег

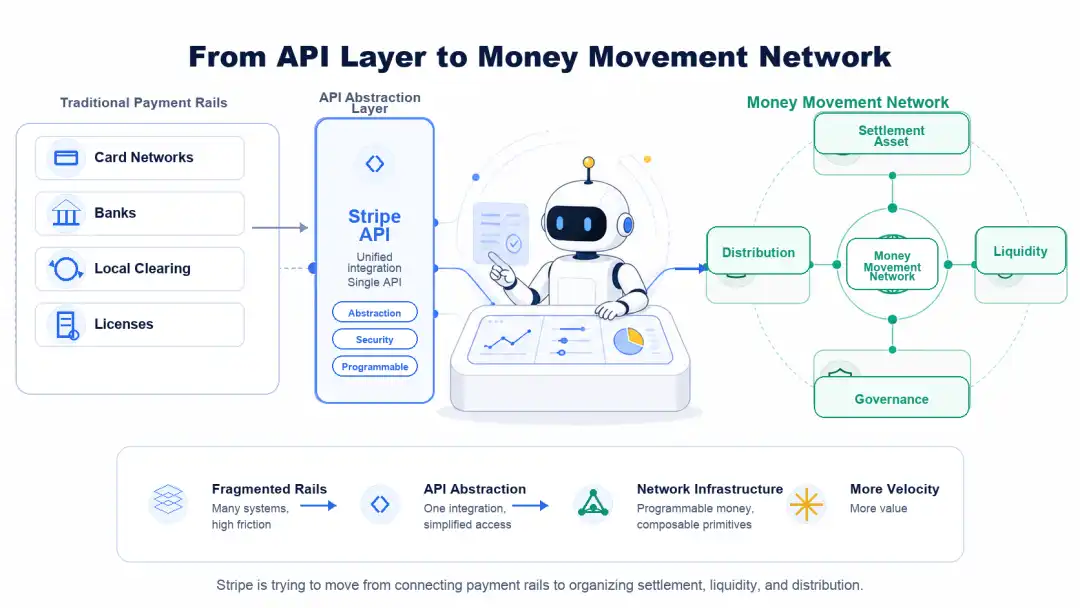

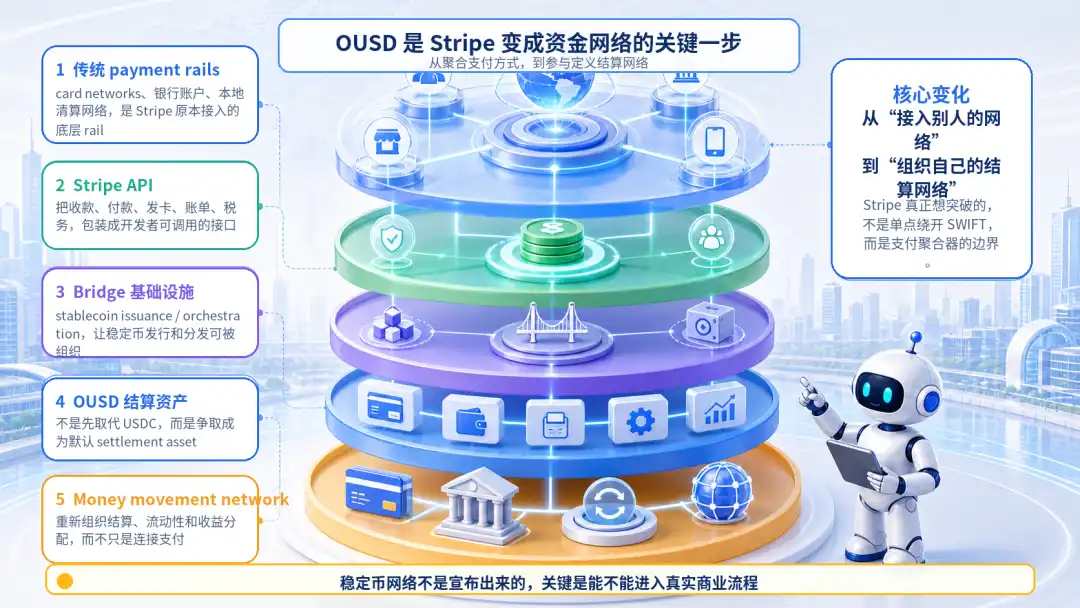

Значение OUSD не в том, что это просто новый стейблкоин, а в том, что он предоставляет Stripe более масштабную историю: переход от компании с платежным API к сети движения денег.

В краткосрочной перспективе он вряд ли заменит USDC и не сможет обойти все традиционные финансовые системы. Но он дает Stripe возможность не просто подключать платежи, а перестраивать расчеты, ликвидность и распределение доходов. Раньше мы воспринимали Stripe как более удобный платежный шлюз, но более точно будет сказать, что Stripe — это агрегирующий слой, опирающийся на карточные сети, банковские системы счетов, локальные клиринговые сети, лицензии на эквайринг/эмиссию и различные традиционные платежные рельсы.

В этом же заключается и его ограничение.

То, чего Stripe действительно хочет достичь, — это стратегическое ограничение «я всего лишь API поверх традиционных платежных сетей». Если Stripe — всего лишь более удобный платежный API, то как бы он ни был велик, его легко можно вписать в сравнительные рамки Adyen, PayPal, Fiserv, Checkout.com, эквайринга. Рынок будет смотреть на объем обрабатываемых транзакций, комиссионные ставки, способность удерживать валовую прибыль, будут ли расти затраты на карточные сети, ограничат ли расширение регулирование и локальные лицензии.

Это по-прежнему отличная компания, но это еще не настоящая финансовая сеть. Значение OUSD в том, что он дает Stripe возможность продвинуть свою историю от «мы помогаем продавцам подключать способы оплаты» к «мы участвуем в определении сети коммерческих расчетов следующего поколения».

Логика оценки этих двух вещей совершенно разная: первая — это программное обеспечение и агрегатор платежей, вторая — это сеть.

Самое ценное в платежной индустрии — это не просто API, а сетевой эффект. Visa и Mastercard ценны не потому, что у них красивее кнопка оплаты, а потому, что они организовали многостороннюю сеть: банки-эмитенты, эквайреры, торговцы, потребители, правила управления рисками, разрешение споров, клиринговые пути — все работает в рамках одной системы правил.

Если Stripe хочет рассказать историю более масштабную, чем «платежный API», она должна ответить на вопрос: Может ли она не просто подключаться к чужим сетям, а организовывать собственную? OUSD дает ей этот нарративный вход. Привлекательность OUSD для Stripe не в том, что это еще один долларовый стейблкоин, а в том, что он одновременно указывает на четыре вещи.

Во-первых, это дает Stripe возможность владеть активом для расчетов по умолчанию.

Раньше Stripe помогала продавцам подключать Visa, Mastercard, ACH, локальные кошельки и банковские переводы. В будущем, если OUSD сможет стать активом для расчетов по умолчанию для торговцев, платформ, маркетплейсов, AI-агентов Stripe, то Stripe не просто будет подключаться к чужим сетям, а будет организовывать собственную сеть.

Во-вторых, это меняет распределение экономики.

В традиционных платежах Stripe может взимать комиссию за обработку, но комиссии базовой сети, банковские сборы, сборы карточных организаций и часть доходов от средств остаются у других. Если доходы от резервов стейблкоинов, выпуск/погашение, ликвидность, кошельки, карты, он-/офф-рампа будут организованы системой Stripe / Bridge, у Stripe появится возможность войти в экономику более глубокого уровня.

В-третьих, это дает агентской коммерции программируемый слой средств.

Если базовым уровнем остаются только кредитные карты и банковские переводы, то возможности агента будут ограничены авторизацией, управлением рисками, задержками в расчетах, трансграничными издержками и процессами сверки. Стейблкоины не решают всех проблем, но они ближе к денежным рельсам, которые могут использовать машины.

В-четвертых, это позволяет Stripe двигаться от программной компании к сетевой компании.

Если OUSD окажется успешным, Stripe сможет рассказывать не только «мы делаем платежи проще», а «мы организуем глобальную сеть коммерческих расчетов следующего поколения». В этом заключается его реальная важность. Но нужно и трезво оценивать.

Сейчас OUSD больше похож на нарративную отправную точку этих амбиций, а не на готовую инфраструктуру. Сеть стейблкоинов не создается объявлением, ей нужна достаточная глубокая ликвидность, стабильное и низкофрикционное погашение, принятие банками и регуляторами, готовность торговцев держать или автоматически рассчитывать, возможность интеграции с корпоративными ERP, казначейством, сверкой, стабильный опыт межцепочечного взаимодействия и работы в разных регионах, а управление участниками не должно превращаться в медленно принимающий решения альянс.

Поэтому в краткосрочной перспективе OUSD не является убийцей USDC. Он больше похож на вопрос, который Stripe задает рынку: Если будущее движение средств не будет зависеть только от традиционных платежных сетей, то кто будет организовывать новые активы для расчетов, сети распространения и механизмы распределения экономики?

2. Что же такое OUSD: не убийца USDC, а переписывание распределения выгод стейблкоинов

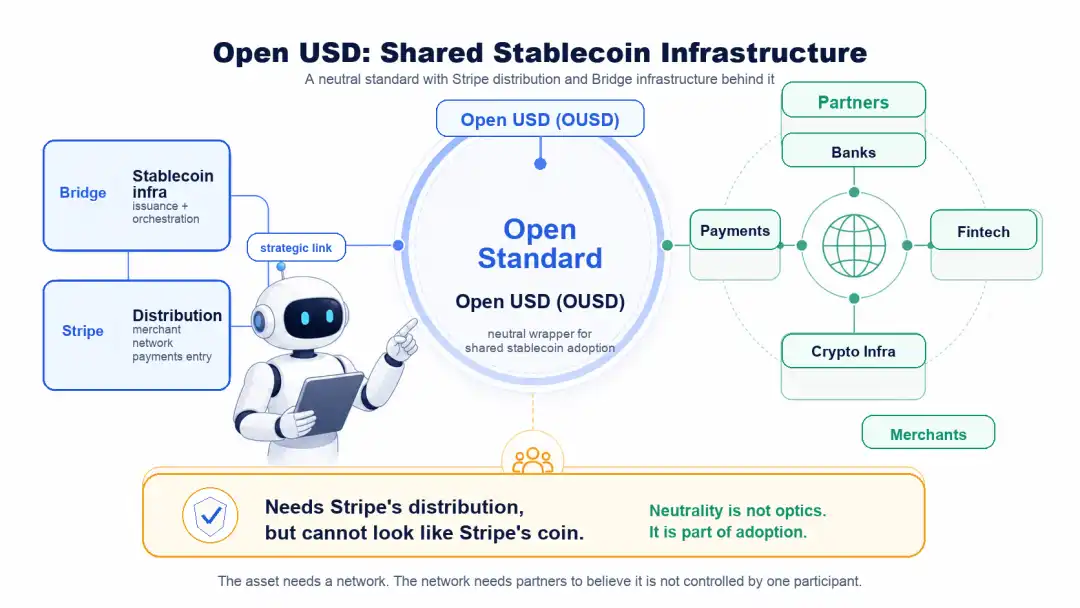

Open USD, сокращенно OUSD, — это новый долларовый стейблкоин, анонсированный Open Standard 30 июня 2026 года. Официальное его определение: a shared stablecoin for global financial activity, то есть совместный стейблкоин для глобальной финансовой деятельности.

Это не «частный стейблкоин», выпущенный самой Stripe. Им управляет и администрирует независимая компания Open Standard, за которой стоит группа платежных компаний, банков, финтех-компаний, криптоинфраструктурных компаний и торговых платформ. В число участников, перечисленных официально, входят Stripe, Visa, Mastercard, BlackRock, BNY, Coinbase, Shopify, Bridge, Tempo, Privy и другие.

Здесь есть еще одна интересная деталь: OUSD был анонсирован не непосредственно Stripe. Он был объявлен Open Standard, а основатель и CEO Open Standard — Зак Абрамс. Зак Абрамс также является соучредителем и CEO Bridge, которая, в свою очередь, была приобретена Stripe.

Таким образом, с точки зрения организационных отношений, OUSD и Stripe не связаны? Напротив, он явно находится на линии стратегии стейблкоинов Stripe / Bridge. Но с точки зрения нарратива о продукте и управлении, его нельзя представить как частный стейблкоин Stripe.

В этом и заключается тонкость OUSD: ему нужны исполнительские способности Stripe и Bridge, понимание платежных сетей и возможности распространения в будущем, но он должен через независимую структуру Open Standard представлять себя как сеть стейблкоинов, управляемую совместно несколькими сторонами, с общим распределением экономических выгод.

Другими словами, ему нужны силы Stripe, но он не должен выглядеть как просто токен Stripe. Дизайн OUSD имеет три основных момента.

Во-первых, выпуск (mint) и погашение (redeem) не облагаются комиссией, и нет искусственно установленных ограничений по масштабу.

Во-вторых, доход, генерируемый резервными активами OUSD, за вычетом небольшой части административных расходов, будет распределяться между партнерами, которые способствуют его внедрению и распространению.

В-третьих, он использует совместное управление. Совет директоров Open Standard состоит из партнеров OUSD, официально предполагается, что это не частная сеть одной компании, а инфраструктура стейблкоинов, формируемая совместно участниками. OUSD — это не просто новый долларовый стейблкоин, а попытка ответить на более коммерческий вопрос:

Если стейблкоины станут инфраструктурой глобального движения средств, то должны ли компании, которые их используют, распространяют и создают сценарии транзакций, также участвовать в управлении и распределении доходов?

Итак, что же такое OUSD? Я не считаю, что в краткосрочной перспективе он является убийцей USDC.

Преимущество первопроходца USDC вполне реально. У него есть ликвидность, сценарии на биржах и в DeFi, доверие институтов, соответствие нормативным требованиям (бренд), а также множество уже выполненных интеграций. Стейблкоины — это не то, что можно легко заменить, просто поменяв название; за ними стоит доверие к погашению, глубина ликвидности, принятие контрагентами и операционная инерция.

После анонса OUSD генеральный директор Circle Джереми Аллер быстро отреагировал на вопросы о конкуренции, вызванные OUSD. Суть его ответа была не в том, что «стейблкоин может выпустить каждый», а как раз наоборот: стейблкоины — это бизнес с долгосрочным накоплением платформы и сетевым эффектом.

Он подчеркнул, что защитные рвы USDC в основном исходят из трех вещей: интеграция разработчиков и приложений, глобальная ликвидность, а также интеграция с регулирующими и финансовыми системами.

Согласно официальным данным Circle за первый квартал 2026 года, объем циркуляции USDC составляет 770 миллиардов долларов, а объем квартальных транзакций в блокчейне — 21,5 триллиона долларов. Эти цифры могут не полностью отражать реальную проникновение в коммерческие платежи, но они достаточно четко показывают одно: USDC — это не просто тикер, который можно легко заменить, это уже работающая сеть стейблкоинов.

Вот почему, если представлять OUSD как «убийцу USDC», это будет упрощенный взгляд. По-настоящему интересное в OUSD заключается не в том, что он сразу кого-то заменит, а в том, что он выбирает другой путь: он не стремится сначала завоевать торговую ликвидность в криптоориентированном мире, а входит через корпоративные платежи, платформенные расчеты, распространение среди торговцев и распределение доходов от резервов.

В существующей модели стейблкоинов многие пользователи фактически являются лишь дистрибьюторами или каналами. Чем больше используется стейблкоин, тем больше дохода от резервных активов получает эмитент. И хотя платежные компании, платформы, торговцы, кошельки, банки, финтех-компании вносят вклад в распространение и сценарии, они не обязательно могут в полной мере участвовать в базовой экономике.

OUSD хочет изменить именно это. Он пытается убедить компании: вы не просто используете стейблкоин, вы также можете участвовать в управлении этой сетью стейблкоинов и распределении экономических выгод.

Таким образом, задача OUSD — не просто бороться за долю рынка USDC. Он бросает вызов более фундаментальной проблеме в индустрии стейблкоинов: кто вносит вклад в сценарии использования стейблкоинов, тот и должен получать соответствующую долю экономических выгод от стейблкоинов.

С этой точки зрения, преимущества USDC по-прежнему сильны, но OUSD предлагает не простую замену, а новую модель распределения выгод. Это также объясняет, почему он делает акцент на открытости (open), нейтральном управлении (neutral governance) и общей экономике (shared economics).

Открытость предназначена для снижения психологических издержек подключения и выхода компаний. Нейтральное управление необходимо для того, чтобы участники верили, что это не частный стейблкоин одной компании. Общая экономика нужна для того, чтобы компании, которые действительно обеспечивают распространение и объем транзакций, могли участвовать в распределении доходов от резервов и стоимости сети.

Это не чисто техническая проблема, это проблема коммерческой организации. И, конечно, этот путь сложнее. Чем больше альянс, тем выше координационные издержки. Чем больше участников, тем сложнее управление. Чем больше стейблкоин стремится стать общественной инфраструктурой, тем больше он должен решать вопросы ответственности, распределения выгод, несения рисков и принятия окончательных решений.

Возражение Аллеря против «распределения доходов между всеми» как раз указывает на это противоречие: если распределять все доходы, кто будет продолжать инвестировать в инфраструктуру? Это не просто защитная риторика Circle. Это действительно вопрос, на который OUSD должен будет ответить в будущем.

Логика Circle такова: сильному эмитенту необходимо сохранять достаточную прибыль, чтобы продолжать строить инфраструктуру соответствия требованиям, ликвидности, погашения и глобальной финансовой системы.

Логика OUSD такова: если стейблкоин должен стать общей инфраструктурой, то участники, которые вносят вклад в распространение, сценарии и объем транзакций, также должны получать большую долю экономики резервов и права на управление.

Таким образом, это не просто конкуренция «кто дешевле». Это конкуренция между двумя способами организации стейблкоинов. В краткосрочной перспективе OUSD не является убийцей USDC.

Он больше похож на коммерческий ответ модели USDC: если стейблкоины действительно станут инфраструктурой глобальных платежей следующего поколения, то должны ли они управляться одним сильным эмитентом или же совместно управляться группой коммерческих сетей, которые действительно вносят вклад в трафик, сценарии и доверие?

3. Stripe нужен не только рост, но и более масштабный корпоративный нарратив

Stripe уже очень крупная компания, она обслуживает множество интернет-компаний, SaaS-компаний, платформенных предприятий, маркетплейсов и новых AI-компаний по всему миру. Ее продукты уже давно не ограничиваются кнопкой оплаты, а представляют собой целый набор финансовой инфраструктуры, охватывающей прием платежей, отправку платежей, выставление счетов, налоги, управление рисками, выпуск карт, учетные записи средств и регистрацию предприятий.

Но проблема в том, что рынок капитала не просто спрашивает, большая ли компания. Он также спрашивает: что это за компания? На этот вопрос Stripe всегда нужно было отвечать.

Если Stripe воспринимается как платежная компания, она будет оцениваться в рамках платежных компаний. Рынок будет смотреть на объем обрабатываемых транзакций, комиссионные ставки, валовую прибыль, затраты карточных организаций, интенсивность конкуренции, регуляторное давление и на то, сможет ли она долгосрочно сохранять высокие темпы роста.

Если Stripe воспринимается как программная компания, возникает другая проблема: в ее структуре доходов значительная часть зависит от объема платежей, в отличие от чистого SaaS, у которого есть очень четкая модель доходов от подписок и программной маржи.

Таким образом, самый многообещающий нарратив Stripe никогда не был «мы платежная компания» или просто «мы SaaS-компания».

А скорее: мы — финансовая инфраструктура интернет-экономики. Пять месяцев назад, когда я писал, что она является «AWS финансового мира», я имел в виду именно это.

Суть AWS не в том, что у нее много API, а в том, что компании размещают на ней свои вычисления, хранение, базы данных, сети, безопасность, процессы развертывания. Она предоставляет не точечный инструмент, а среду выполнения по умолчанию.

Stripe хочет стать не точечным платежным инструментом. Она хочет стать средой выполнения по умолчанию для финансовых операций в интернет-коммерции, и именно поэтому OUSD так важен для Stripe.

Потому что если Stripe будет просто продолжать упаковывать больше традиционных финансовых возможностей в API, она по-прежнему будет делать абстракцию поверх существующей финансовой системы. Она может становиться все удобнее, полнее, все больше походить на финансовую ОС, но базовые активы для расчетов, клиринговые сети и часть экономических выгод все равно остаются в чужих руках.

OUSD дает ей возможность спуститься на денежный уровень. С этой точки зрения, действия Bridge, Open Issuance, OUSD, Privy, agentic commerce, Tempo не изолированы. Bridge позволяет Stripe получить возможности выпуска/координации стейблкоинов. Open Issuance позволяет предприятиям выпускать и управлять собственными стейблкоинами. OUSD предоставляет точку входа в совместный стейблкоин и альянсовую сеть. Privy приближает Stripe к кошелькам, идентичности и криптоориентированной адаптации пользователей. Tempo — это блокчейн, ориентированный на платежи, созданный Stripe и Paradigm, направленный на платежные рельсы и расчеты со стейблкоинами. Agentic commerce предоставляет всем этим новые сценарии использования: в будущем, если AI-агенты действительно будут представлять пользователей, предприятия и программные системы, совершая покупки, подписки, вызовы сервисов и завершая расчеты, то платежи перестанут быть просто действием, когда человек нажимает кнопку оформления заказа, а превратятся в непрерывный поток средств между программами.

Если рассматривать эти действия вместе, история, которую хочет рассказать Stripe, уже не просто: мы делаем платежи проще. А скорее: мы делаем движение средств в экономике интернета следующего поколения доступным для вызова программами, управляемым предприятиями и глобально рассчитываемым.

Это и есть нарратив сети движения денег. Он масштабнее, чем платежный API, и масштабнее, чем «поддержка платежей стейблкоинами».

Конечно, на данный момент эта история всего лишь история. OUSD еще не стал реальным активом для расчетов по умолчанию, agentic commerce также еще не вошел в стадию массовой коммерциализации. Нет ответов на вопросы: готовы ли предприятия держать стейблкоины, могут ли финансовые системы интегрироваться, как регуляторы относятся к этому, как отреагируют традиционные платежные сети.

Но корпоративный нарратив обычно появляется не тогда, когда все уже завершено, а когда компания вот-вот пересечет существующие границы.

Граница, которую Stripe собирается пересечь сейчас, — это переход от «я помогаю вам подключить платежи» к «я помогаю вам организовать движение средств».

OUSD — это не просто еще один конкурент на рынке стейблкоинов. Это сигнал того, что Stripe продвигает себя от платежной компании к сети движения денег.

4. Конкуренция в сфере агентских платежей (agentic payment) идет не за платежный шлюз, а за слой расчетов для машинных транзакций

OUSD стоит рассматривать вместе с agentic payment не потому, что AI-агенты в будущем обязательно будут платить только OUSD.

На самом деле, сегодня самым распространенным и зрелым активом стейблкоинов в agentic payment по-прежнему является USDC. Многие кошельки для агентов, решения x402, микроплатежи в блокчейне легче всего развернуть вокруг USDC. Преимущество USDC не только в соответствии нормативным требованиям (бренд), но и в том, что он уже вошел в сети разработчиков, кошельков, бирж, платежной инфраструктуры и ликвидности в блокчейне.

Visa и Mastercard также не являются наблюдателями. Они не будут сидеть сложа руки и ждать, пока стейблкоины их заменят. Более реальная ситуация заключается в том, что карточные сети также преобразуют себя в платежные сети, которые могут использовать агенты: более детальная авторизация, усиленные токенизированные учетные данные, более подходящие для машинных транзакций правила управления рисками, лимитов и расчетов.

Visa в июне 2026 года объявила о наборе инноваций в области AI, стейблкоинов и токенов для поддержки более интеллектуальных и программируемых коммерческих транзакций. Mastercard также представила Agent Pay for Machines и явно поддержала мультирельсовые расчеты с использованием карт, счетов и стейблкоинов.

Поэтому будущее agentic payment не будет простой историей «стейблкоины заменят карточные сети».

Более вероятно, что карточные сети, банковские счета, стейблкоины, кошельки, расчеты в блокчейне и торговые системы будут одновременно конкурировать за одну и ту же позицию: кто станет слоем расчетов, который агенты смогут вызывать, предприятия — контролировать, торговцы — принимать, а финансисты — сверять?

Вот почему стоит рассматривать действия Stripe в совокупности:

OUSD — это попытка создать актив для расчетов.

Tempo — это попытка создать платежную цепочку и рельсы для расчетов стейблкоинами.

Bridge — это инфраструктура для выпуска/координации стейблкоинов.

Privy — это точка входа для кошельков, идентичности и адаптации пользователей.

Если рассматривать эти вещи по отдельности, все они представляют собой лишь отдельные продуктовые действия. Но если смотреть на них вместе, они указывают на одну и ту же проблему: Stripe хочет участвовать не только во фронтенд-оформлении заказа agentic payment. Она хочет опуститься с платежного шлюза на уровень расчетов. Вот где действительно интересно взаимодействие между Stripe и традиционными карточными сетями.

Преимущество Visa и Mastercard заключается в том, что у них уже есть глобальные сети торговцев, сети банков-эмитентов, правила управления рисками и системы разрешения споров. Их наиболее естественный путь — преобразовать существующие сети в платежные сети, которые также могут использовать агенты.

Сильная сторона Stripe не в обладании самой карточной сетью, а в том, что она находится на стороне торговцев, разработчиков, платформ и новых программных компаний, упаковывая сложные финансовые возможности в API. Она ближе к слою приложений и стороне торговцев, и ей легче войти в рабочие процессы AI-native компаний, инструментов для агентов, SaaS и маркетплейсов.

Поэтому, если agentic payment действительно разовьется, Stripe не удовлетворится только помощью агентам в использовании Visa или Mastercard.

Она скорее хочет сделать так, чтобы агенты могли безопасно использовать деньги в системе правил Stripe. Ключевой момент здесь не в «возможности оплатить», а в целом комплексе вопросов после оплаты:

Кто авторизует? Кто устанавливает бюджет? Кто несет риски? Кто проводит KYC? Кто обрабатывает возвраты и споры? Кто синхронизирует транзакцию с бухгалтерской системой предприятия? Кто решает, сколько денег может потратить конкретный агент, на каких сервисах, какими активами рассчитываться?

Вот где заключается настоящая сложность машинных транзакций. Покупка агентом API, вызов данных, подписка на инструменты, оплата вычислительных мощностей, выполнение трансграничных задач — на поверхности это выглядит как платеж, но на самом деле за этим стоит набор вопросов о разрешениях, идентичности, управлении рисками, бюджете, аудите и сверке.

Стейблкоины могут решить часть проблем с эффективностью расчетов, но они не могут в одиночку решить все проблемы коммерческих платежей. Карточные сети могут продолжать предоставлять авторизацию, управление рисками и принятие торговцами, но им также необходимо адаптироваться к транзакциям с низкой суммой, высокой частотой, межплатформенным и автоматически инициируемым программами.

Stripe хочет конкурировать именно за этот промежуточный слой между ними:

с одной стороны, соединяя торговцев и разработчиков, с другой — организуя стейблкоины, кошельки, идентичность, управление рисками, расчеты и сверку.

С этой точки зрения, OUSD — не полный ответ на agentic payment, это часть мозаики, с помощью которой Stripe опускается на уровень расчетов.

Истинное стремление — превратить agentic payment в сеть движения денег, которую может организовывать Stripe.

5. Итак, сможет ли OUSD поддержать амбиции Stripe?

Возвращаясь к первоначальному вопросу: сможет ли Open USD поддержать амбиции Stripe? Мой ответ: в краткосрочной перспективе нет, но он впервые делает эти амбиции более конкретными.

Он не сможет немедленно избавить Stripe от зависимости от традиционных платежных сетей: Visa, Mastercard, ACH, локальные банки, карточные организации, эквайреры, эмитенты, регуляторные лицензии, KYC, AML, налоги, сверка — все это не исчезнет с выпуском одного стейблкоина. Коммерческие платежи в реальном мире никогда не сводятся к простому «деньги от A к B».

Стейблкоины могут решить часть проблемы передачи (transmission), они могут сделать движение средств быстрее, дешевле и более программируемым, но они не могут автоматически решить проблему приземления (landing).

После поступления денег кто отвечает за учет? Кто проводит KYC? Кто несет риск мошенничества? Кто обрабатывает возвраты и споры? Кто гарантирует, что торговец получит средства, которые он может использовать? Кто интегрирует эту транзакцию в ERP, финансовую и налоговую системы предприятия?

Для решения этих проблем по-прежнему требуется множество традиционной финансовой и коммерческой инфраструктуры, и именно поэтому Stripe не станет чисто криптокомпанией из-за OUSD.

Она, скорее всего, пойдет другим путем: превратить стейблкоины в часть своей существующей финансовой инфраструктуры, то есть, если OUSD окажется успешным, то не потому, что он заставит Stripe покинуть традиционную финансовую систему, а потому, что он даст Stripe вне традиционной финансовой системы еще один уровень расчетной сети, который она может помочь определить.

Этот уровень сети не обязательно заменит все, но он может изменить положение Stripe в движении средств.

Раньше Stripe была скорее отличным переводчиком, она переводила сложные финансовые системы в API, доступные разработчикам, превращая возможности платежей, выставления счетов, налогов, выпуска карт, управления рисками, учетных записей средств в модули, которые предприятия могут встраивать в свои продукты.

Но OUSD указывает на другую вещь: Stripe не просто переводит существующие финансовые системы. Она начинает участвовать в определении новых финансовых систем, и именно поэтому я считаю, что об этом стоит писать. Не потому, что OUSD обязательно победит, а потому, что он обнажает самую важную стратегическую проблему следующего этапа Stripe:

Хочет ли Stripe стать лучшим платежным процессором или сетью движения денег для коммерции интернета следующего поколения?

Эти две вещи кажутся похожими, но на самом деле сильно различаются. Ценность платежного процессора исходит от обработки транзакций, управления рисками, эффективности подключения и охвата торговцев. Ценность сети движения денег исходит от сетевого эффекта, актива для расчетов по умолчанию, способности устанавливать правила, организовывать ликвидность и механизмы распределения экономики.

Первое — это услуга, второе — инфраструктура.

За последние пятнадцать лет Stripe лучше всего делала то, что превращала финансовые услуги в программные интерфейсы, но если в будущем она хочет поддерживать AI commerce, глобальную платформенную экономику, трансграничные выплаты, расчеты стейблкоинами и agentic payment, она не может оставаться только на уровне интерфейса.

Ей нужно быть ближе к самим деньгам, и OUSD дает ей именно эту точку входа. Конечно, сможет ли эта точка входа превратиться в настоящую сеть, покажет ближайшие несколько лет. Нужно будет посмотреть, есть ли у OUSD реальные сценарии использования, интегрирует ли Stripe его глубоко в инструменты торговцев, платформ и разработчиков, действительно ли участники обеспечат распространение, а не просто разместят логотип на странице анонса, примет ли регулятор такую структуру альянсового стейблкоина, а также как отреагируют Circle, Tether, банки, карточные организации и другие платежные компании.

Ответ на это не появится быстро, но он уже сделал один вопрос ясным: стейблкоины больше не просто торговые активы в криптомире. Они становятся инструментом, с помощью которого платежные компании, банки, платформы, торговцы и AI-компании борются за точку входа в сеть движения денег следующего поколения.

С этой точки зрения, OUSD — не конечная точка Stripe, это сигнал о том, что Stripe пытается продвинуть себя от компании с платежным API к сети движения денег.

Пять месяцев назад я писал: Money will run on Stripe.

Сегодня, глядя на это, можно продвинуть это утверждение еще на шаг вперед. То, что хочет доказать Stripe, это:

Money may settle on a network Stripe helped define.