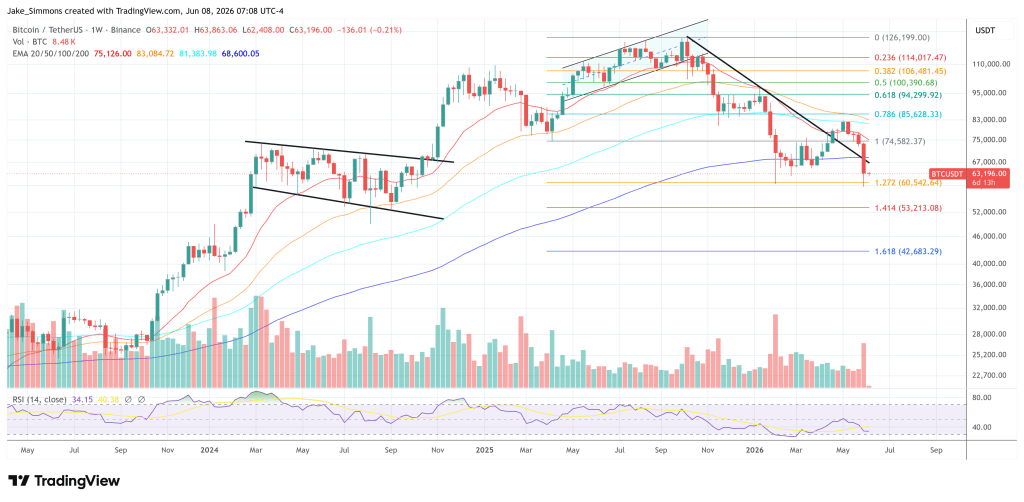

Главный криптоаналитик Real Vision Джейми Коутс заявляет, что биткоин формирует более привлекательную долгосрочную структуру, однако существенная «стена» рефинансирования казначейских облигаций США может по-прежнему стоять между рынком и устойчивым бычьим разворотом.

В публикации на X Коутс заявил, что долгосрочный технический фон биткоина начинает напоминать ту структуру, которая может предшествовать дну цикла. «Я буду первым, кто развернется в бычью сторону по биткоину, когда долгосрочные технические индикаторы достигнут истощения и тренд развернется, — написал он. — Я утверждал, что второй-третий квартал станут дном, основываясь на исторических структурах медвежьего рынка. Сценарий развивается именно так. Относительная структура приближается к очень привлекательным уровням. По моему мнению, актив находится в зоне долгосрочного накопления».

«Стена» рефинансирования госдолга США может оказывать давление на биткоин

Проблема, по мнению Коутса, заключается не просто в графике биткоина. Дело в макроэкономической «обвязке» вокруг него.

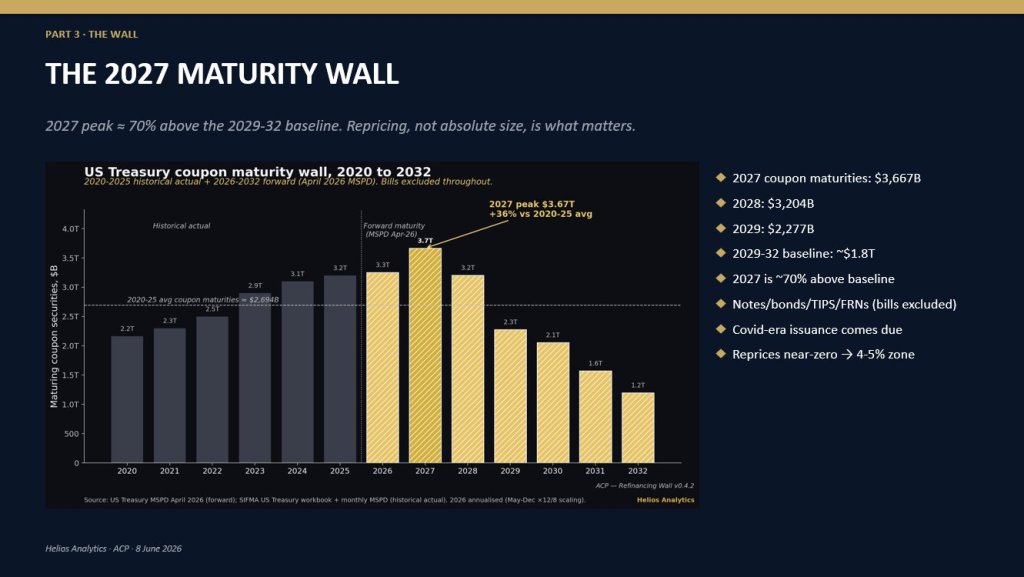

Он указал на 2027 год, когда США столкнутся с погашением купонных выплат на сумму в 3,67 трлн долларов, что, по его словам, на 36% выше среднего показателя за 2020–2025 годы. Бремя рефинансирования отражает переоценку долга, выпущенного в эпоху Covid при ставках, близких к нулю, в рынок, где ставки сейчас находятся в диапазоне 4–5%.

Для биткоина и других рискованных активов беспокойство вызывает вопрос, смогут ли текущие условия ликвидности поглотить такой объем эмиссии без стресса на рынке казначейских облигаций. Коутс утверждает, что ликвидность по-прежнему является ограничением, особенно учитывая, что капитал продолжает уходить из криптовалют с конца 2025 года.

«Розничные и институциональные потоки разворачиваются из биткоина и криптовалют с четвертого квартала 2025 года, — заявил он. — Каждая дополнительная единица ликвидности направлялась в активы, связанные с развитием ИИ. Это логично. Капитал течет туда, где к нему лучше относятся. Сейчас аргумент в пользу распределения капитала работает в пользу акций и сырьевых товаров, связанных с ИИ. Ончейн-активность вернулась к многолетним минимумам».

Этот переток важен, потому что бычьи фазы биткоина исторически зависели не только от внутреннего позиционирования в криптосфере, но и от расширения ликвидности в целом и аппетита к риску. Коутс подчеркивает, что биткоин может входить в структурно привлекательную зону в то же время, когда ликвидность остается дефицитной, а конкурирующие классы активов поглощают доступный капитал.

Он также выступил против чрезмерного внимания рынка к первичным размещениям акций (IPO), заявив, что более важной проблемой является бремя рефинансирования госдолга и способность финансовой системы его обслуживать. «Пока рынок зациклен на IPO, — написал он, — что меня беспокоит в отношении всех рискованных активов, так это то, что рынки (за пределами крипто) вроде бы не обеспокоены тем, что текущие уровни ликвидности не могут легко поглотить этот объем рефинансирования».

Осложняет ситуацию баланс ФРС. Коутс отметил, что Кевин Уорш хочет видеть меньший по размеру баланс, что добавляет еще одно потенциальное ограничение, если политики попытаются провести большую «стену» погашений через систему с сокращенной ликвидностью центробанка.

«Да, они продолжат набивать короткий конец кривой и монетизировать через банки», — сказал Коутс, добавив, что стейблкоины, вероятно, будут играть «все более важную роль». Но он предупредил, что провести рефинансирование 3,67 трлн долларов погашающихся облигаций через сокращающийся баланс ФРС «без аварии на рынке облигаций станет одним из самых впечатляющих актов управления фискальной/монетарной политикой за поколение».

Последствия для биткоина носят нюансированный характер. Коутс не отрицает сценарий формирования дна. Он утверждает, что рынку, возможно, все еще нужен макроэкономический триггер, прежде чем сможет начаться следующее устойчивое восходящее движение. В его концепции биткоин, вероятно, почувствует сдвиг в ликвидности со стороны ФРС раньше других активов, но этот сдвиг может не произойти до тех пор, пока не возникнет стресс на рынке казначейских облигаций.

«Я не понимаю, как они это сделают без гораздо большей ликвидности со стороны ФРС, — написал он. — Биткоин обнаружит это первым. Но нам еще предстоит пройти некомфортное расстояние. Казначейские облигации должны начать "плохо себя вести", прежде чем политическая игла сдвинется. В этом и состоит сложность».

На момент подготовки материала BTC торговался на уровне 63 196 долларов.