Источник:a16z crypto

Компиляция | Odaily Planet Daily (@OdailyChina); Переводчик | Moni

Токенизированные активы (Tokenized Assets), или то, что многие называют "активами реального мира (RWA)", меняют форму активов, способы их движения и принципы построения финансовой системы.

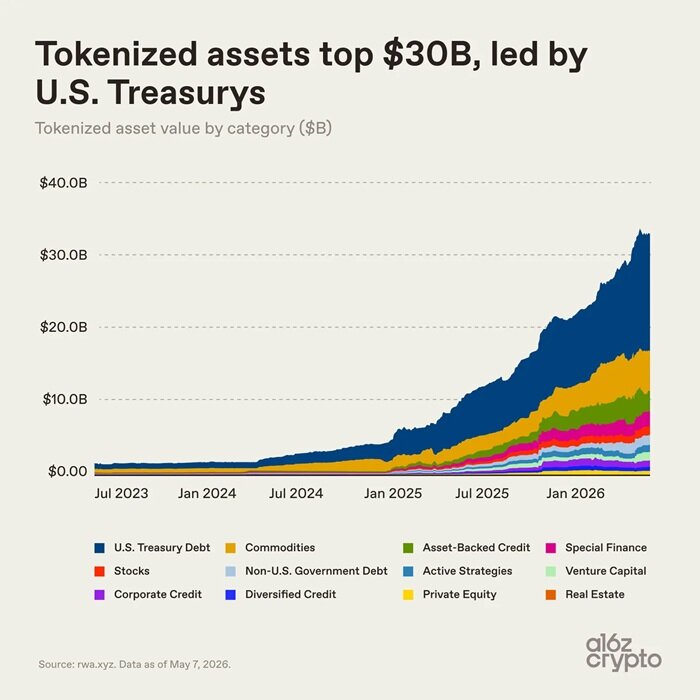

Только в прошлом месяце объем рынка токенизированных активов превысил 30 миллиардов долларов США и сейчас стабилизировался примерно на отметке 34 миллиардов долларов США (без учета стейблкоинов). Этот масштаб примерно эквивалентен региональному банку или фонду эндаумента ведущего университета. Хотя по сравнению с глобальной финансовой системой он все еще очень мал, он уже достаточно значителен, чтобы оказывать реальное влияние.

Стоит отметить, что два года назад объем рынка токенизированных активов составлял менее 3 миллиардов долларов США, но затем рынок претерпел кардинальные изменения: закон США GENIUS предоставил более четкие рамки регулирования стейблкоинов, инфраструктура уровня учреждений на блокчейне постепенно созрела, и большое количество финансовых учреждений почти в одно и то же время начало внедрять блокчейн-технологии — именно под влиянием этих факторов рынок токенизированных активов вырос в 10 раз менее чем за два года. (Примечание: хотя стейблкоины не включены в вышеуказанную статистику, они, значительно упростив платежи и расчеты на блокчейне, существенно способствовали росту всего рынка.)

В этой статье с помощью 7 диаграмм мы проанализируем причины роста токенизированных активов и их будущее направление.

Взлет токенизированных активов: казначейские облигации США становятся главным двигателем роста

Казначейские облигации США — это основная движущая сила недавнего роста рынка токенизированных активов.

Преимущества токенизированных казначейских облигаций США очевидны и интуитивно понятны: инвесторы могут владеть стабильными доходными активами в цифровой форме, а торговля и передача прав становятся более эффективными и гибкими; финансовые учреждения могут повысить эффективность расчетов и управления залоговыми активами, а также беспрепятственно интегрироваться с цифровыми финансовыми рынками.

Криптоинвесторы также могут использовать токенизированные казначейские облигации, чтобы заставить работать свои неиспользуемые стейблкоины, получая доход от традиционного денежного рынка. Такие управляющие компании, как BlackRock и Franklin Templeton, начали осваивать эту нишу, что привело к формированию рынка стоимостью в сотни миллиардов долларов.

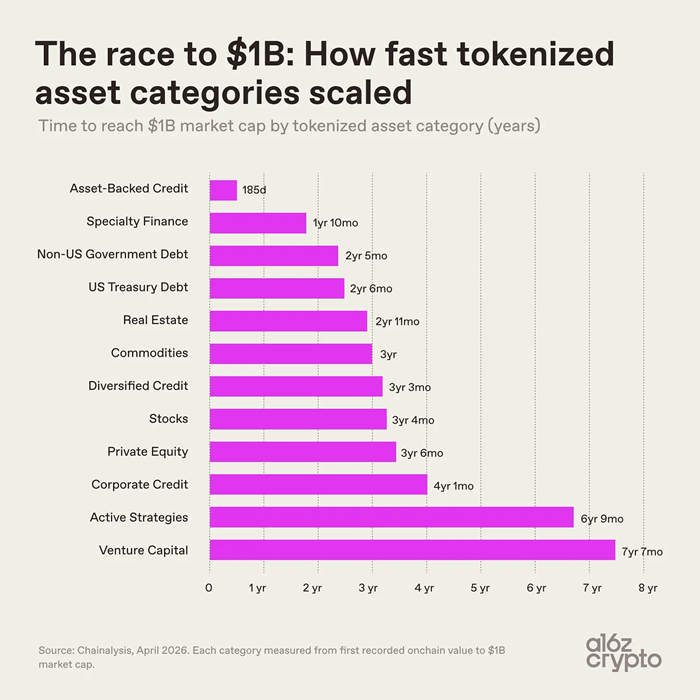

Необходимо отметить, что темпы роста различных типов токенизированных активов сильно различаются. Это связано как с техническими и регуляторными сложностями вывода различных активов на блокчейн, так и с степенью принятия рынком после запуска продуктов.

- Активы, обеспеченные кредитами, демонстрируют опережающий рост. К таким токенизированным активам в основном относятся токенизированные кредитные линии под залог недвижимости (HELOC), токены кредитных пулов, а также такие специальные финансовые активы, как контракты перестрахования и векселя для майнинга биткойнов. Их рыночная капитализация достигла 1 миллиарда долларов США за два года.

- Венчурным активам потребовалось более семи лет, чтобы преодолеть отметку в 100 миллиардов долларов рыночной капитализации. Активы с активными стратегиями показали схожий цикл. Такие активы имеют сложную структуру, длительный инвестиционный цикл и более высокие операционные и регуляторные барьеры.

- Вывод на блокчейн казначейских облигаций и товарных активов происходил в умеренном темпе, их рыночная капитализация превысила 100 миллиардов долларов за 2-3 года, и сейчас они являются основными категориями на рынке.

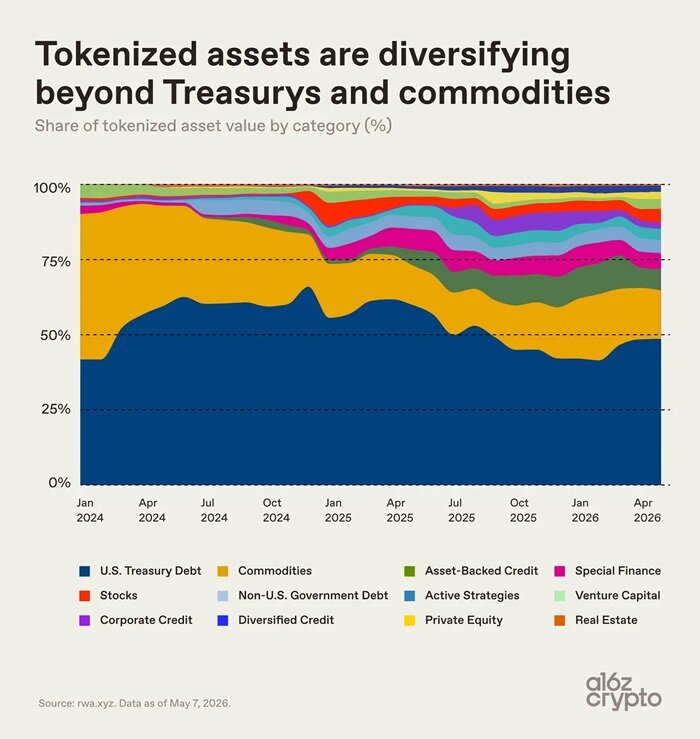

В начале 2024 года казначейские облигации и товарные активы занимали почти весь рынок токенизированных активов. После 2024 года доля таких категорий, как кредиты, специальные финансовые активы и акции, постепенно увеличивается, но концентрация рынка по-прежнему высока. В настоящее время на токенизированные казначейские облигации США и товарные активы приходится примерно две трети общего рынка.

Сегментированная структура рынка токенизированных активов

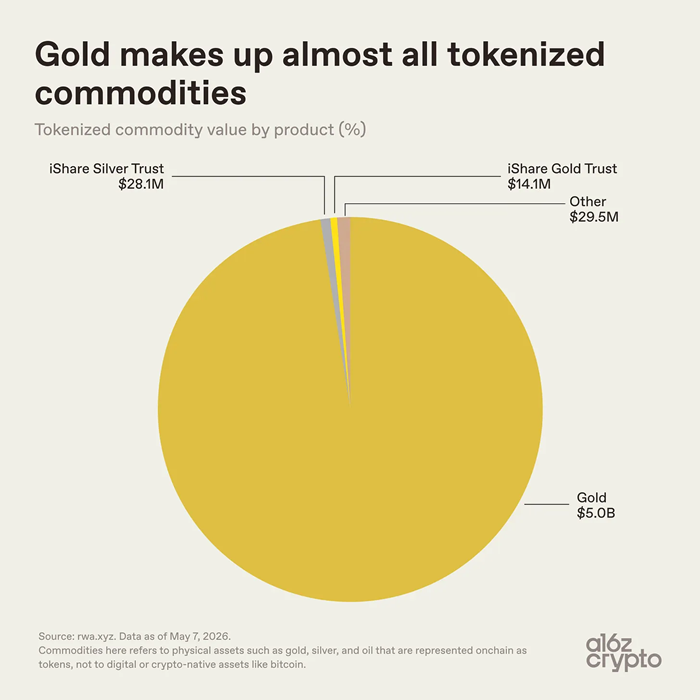

Ниша токенизированных товарных активов характеризуется высокой внутренней концентрацией. Токены на золото занимают подавляющую долю рынка с общим объемом около 5,1 миллиарда долларов США, из которых на токены на золото приходится 5 миллиардов долларов. Токены на серебро и другие категории составляют всего 57,6 миллиона долларов, что составляет менее 0.01%.

Золото естественным образом подходит для модели токенизированных активов. В настоящее время рынок токенизированных товарных активов в основном определяется золотом. Это связано с тем, что золото имеет глобальный стандарт, удобно для хранения, не подвержено порче и исторически торгуется через права собственности.

Более того, инвесторы на крипторынке всегда отдавали предпочтение золоту, а биткойн в начале своего пути называли цифровым золотом. Такие продукты, как токен Tether Gold (XAUT) и токен Paxos Gold (PAXG), отображают право собственности на физическое золото в хранилищах на блокчейне, превращая право на золото в цифровой токен, который можно хранить в кошельке.

Доля рынка токенизированных активов для таких категорий, как нефть, сельскохозяйственная продукция, а также новых категорий, таких как энергия и вычислительные мощности, крайне мала, и отрасль все еще находится в зачаточном состоянии.

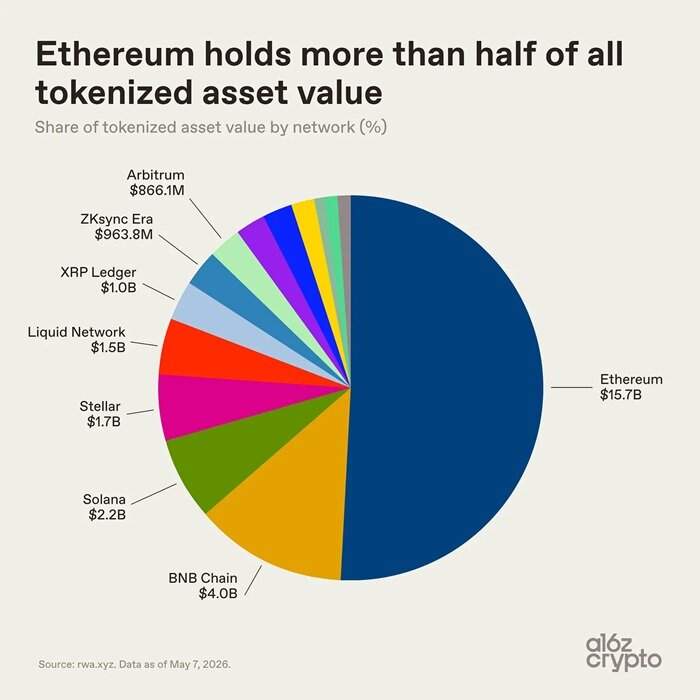

С точки зрения распределения по базовым блокчейнам, экосистема токенизированных активов более диверсифицирована. Благодаря преимуществу первопроходца в децентрализованных финансах (DeFi) и базе для внедрения учреждениями, Ethereum по-прежнему занимает лидирующие позиции, поддерживая активы на сумму 15,7 миллиарда долларов США, что составляет более половины рынка.

Остальной рынок токенизированных активов распределен по нескольким блокчейнам: объем рынка токенизированных активов на BNB Chain составляет около 4 миллиардов долларов США, на Solana — около 2,2 миллиарда долларов, на Stellar — около 1,7 миллиарда долларов, на сайдчейне Bitcoin Liquid Network — около 1,5 миллиарда долларов, а объем токенизированных активов на XRP Ledger, ZKsync Era и Arbitrum близок к 1 миллиарду долларов каждый.

Отрасль токенизированных активов не консолидировалась в рамках одного блокчейна. Активы распределены по различным блокчейн-экосистемам в зависимости от торговых издержек, ликвидности, регуляторных требований и деловых партнерств. Однако наиболее показательной точкой данных является не размер рынка токенизированных активов... а то, как эти активы используются.

Давайте продолжим анализ —

Большинство токенизированных активов в настоящее время не обладают "композируемостью"

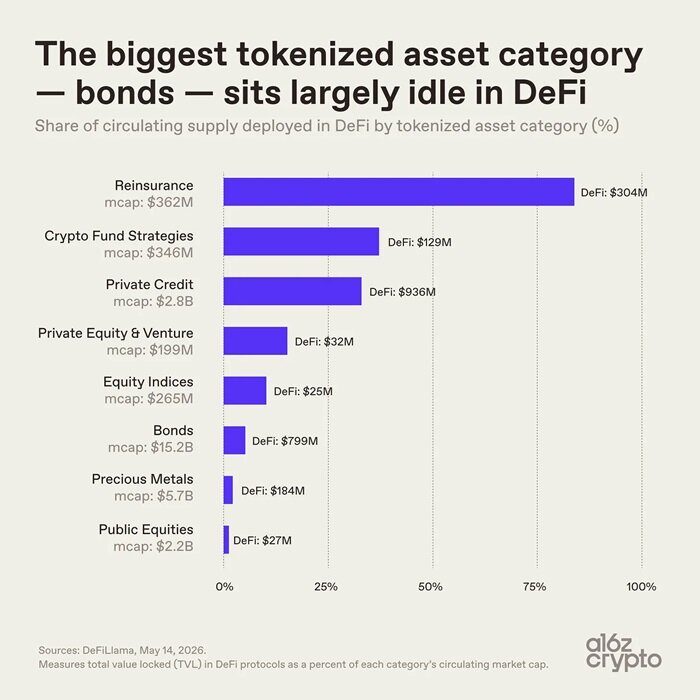

Размер рынка — не единственный ключевой показатель; фактическая ценность использования активов более показательна.

Облигации — это категория токенизированных активов с наибольшим объемом, их рыночная капитализация составляет 15,2 миллиарда долларов США, но только 5% от объема в обращении используется в протоколах DeFi, что составляет лишь около 800 миллионов долларов. Уровень использования токенизированных драгоценных металлов также низок. Большинство токенизированных активов используются только для хранения на блокчейне и еще не стали финансовыми строительными блоками, которые можно свободно комбинировать и использовать совместно.

Малые категории токенизированных активов демонстрируют противоположную картину: токены перестрахования с рыночной капитализацией в 362 миллиона долларов США имеют уровень использования в протоколах на блокчейне до 84%; токены частного кредитования имеют уровень использования 33%. Эти два типа активов изначально были разработаны для сценариев композируемого использования на блокчейне. В отличие от них, такие ведущие токенизированные активы, как казначейские облигации и золото, в первую очередь предназначены для упрощения хранения и передачи активов на блокчейне, не меняя при этом исходную логику функционирования активов. Эта ситуация также подчеркивает ключевой разрыв в отрасли токенизированных активов: степень нативной интеграции различных токенизированных активов с блокчейном неоднородна.

Некоторые активы могут свободно перемещаться и использоваться в кросс-чейновом пространстве, в то время как другие используют блокчейн только в качестве инструмента учета, при этом возможности передачи и комбинирования активов ограничены. По своей сути, большинство текущих токенизированных активов — это всего лишь цифровая версия активов, которая лишь переносит учет на блокчейн, не раскрывая потенциала для композиции активов. А композируемость — это ключевая ценность финансовой системы на блокчейне и залог модернизации финансовой системы.

Индекс нативности токенов Pantera Capital показывает, что более 70% токенизированных активов находятся на самом низком уровне нативной интеграции с блокчейном. Многие токены представляют собой лишь цифровые сертификаты на оффчейновые физические активы, при этом фактический контроль над активами по-прежнему осуществляется через оффчейновые реестры и посредников.

В настоящее время отрасль токенизированных активов все еще находится на ранней стадии развития: с одной стороны — это активы, которые лишь формально находятся на блокчейне в виде цифровых записей, с другой — это нативные блокчейн-активы, глубоко соответствующие характеристикам блокчейна.

Технологическая инфраструктура для композиции на блокчейне уже готова, ассортимент активов также постепенно расширяется, но глубокая интеграция и применение только начинаются.

Тенденции будущего развития токенизированных активов

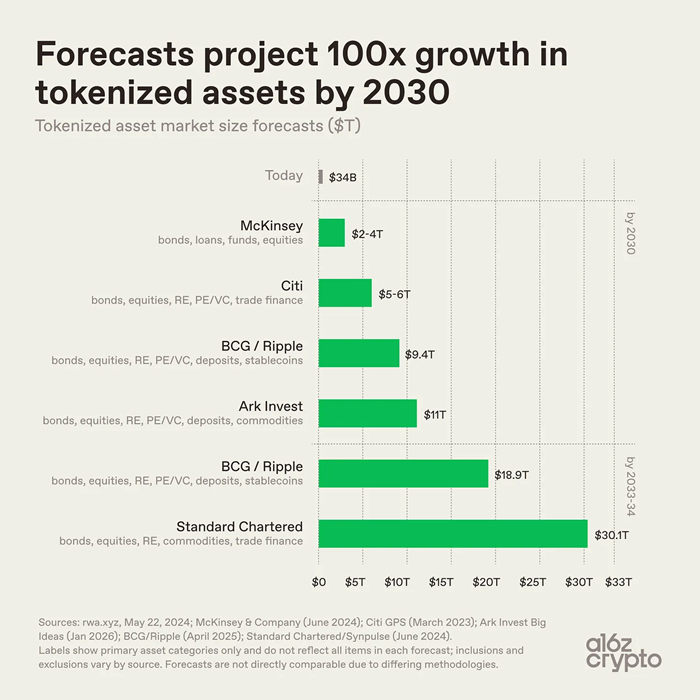

Прогнозы относительно долгосрочного размера отрасли токенизированных активов разнятся, но все сходятся во мнении, что рынок продолжит расширяться.

- McKinsey прогнозирует, что к 2030 году объем рынка токенизированных активов достигнет 2–4 триллионов долларов США;

- Ark Invest оценивает объем рынка токенизированных активов в 11 триллионов долларов США;

- Boston Consulting Group совместно с Ripple рассчитали, что объем рынка токенизированных активов достигнет 9,4 триллиона долларов США к 2030 году и увеличится до 18,9 триллиона долларов к 2033 году;

- Standard Chartered прогнозирует, что рынок токенизированных активов превысит 30 триллионов долларов США к 2034 году.

Основываясь на оценках вышеупомянутых учреждений, по сравнению с текущим объемом рынка в 34 миллиарда долларов США, потенциал роста рынка токенизированных активов в долгосрочной перспективе может достигать сотен раз. Конечно, разница в цифрах связана не с расхождениями в прогнозах скорости распространения отрасли, а с различными критериями определения статистики. Статистические рамки различных учреждений различаются: охватываемые категории активов, включение или исключение стейблкоинов и депозитов, а также определение токенизации — все это варьируется. Например: McKinsey фокусируется на облигациях, кредитах, фондах и акциях; Standard Chartered добавляет товарные активы и торговое финансирование; Boston Consulting Group и Ripple дополнительно включают депозиты и стейблкоины. Однако, несмотря на различия в подходах к статистике, отрасль единодушно признает, что объем токенизированных активов претерпит скачкообразный рост.

Если взглянуть на глобальную финансовую картину в целом, текущий объем токенизированных активов все еще ничтожно мал.

- Общий объем глобального рынка облигаций превышает 140 триллионов долларов США, в то время как токенизированные облигации составляют всего 15,2 миллиарда долларов, или 0,01%;

- Мировая рыночная капитализация физического золота составляет несколько триллионов долларов США, а токенизированного золота — 5 миллиардов долларов, что составляет менее 0,02%;

- Мировая рыночная капитализация акций превышает 100 триллионов долларов США, а токенизированных акций — 1,5 миллиарда долларов, что составляет всего 0,001%.

Сегодня новые ниши уже стабильно формируются. Активы с четким ценообразованием, стабильным спросом и простым право собственности, такие как казначейские облигации США, золото и частные кредиты, первыми были выведены на блокчейн. На нынешнем этапе токенизация еще не изменила фундаментальную природу активов, она лишь оптимизирует способы расчетов и передачи активов. Глубокая интеграция активов с цифровой финансовой системой все еще исследуется.

В настоящее время токенизированные активы в большей степени остаются на уровне цифровизации, и активы не могут быть запрограммированы для композируемого использования. На следующем этапе развития отрасль столкнется с серьезной проблемой: вывод на блокчейн более сложных частей финансовой системы и более глубокая интеграция токенизированных активов в композируемую, изначально интернет-ориентированную финансовую инфраструктуру.