Автор: a16z

Компиляция: Deep Tide TechFlow

Введение от Deep Tide: MIT заявляет, что 95% пилотных проектов генеративного ИИ в бизнесе не конвертируются в успех, но a16z, используя первичные данные портфельных компаний, напрямую опровергает это утверждение. 29% компаний из Fortune 500 и 19% из Global 2000 уже являются платными клиентами ведущих стартапов в области ИИ, инструменты для программирования повышают эффективность лучших инженеров в 10-20 раз. Этот отчет объемом 23928 слов основан на внутренних данных и раскрывает, какие сценарии ИИ действительно приносят ценность, а какие остаются лишь концептуальным хайпом.

Существует много спекуляций о том, насколько продвинулось внедрение ИИ в крупных предприятиях, но большая часть доступной информации состоит лишь из самоотчетов об использовании ИИ или опросов, фиксирующих качественные настроения покупателей, а не жесткие данные. Кроме того, немногие существующие исследования утверждают, что ИИ на предприятиях работает плохо, наиболее заметным из которых является исследование MIT, утверждающее, что 95% пилотных проектов генеративного ИИ не конвертировались.

Основываясь на наших внутренних данных и диалогах с руководителями предприятий, мы считаем эту статистику невероятной. Мы внимательно отслеживали, где ИИ внедряется наиболее активно и где ROI очевиден, и собрали жесткие данные о том, что на самом деле работает в корпоративном ИИ.

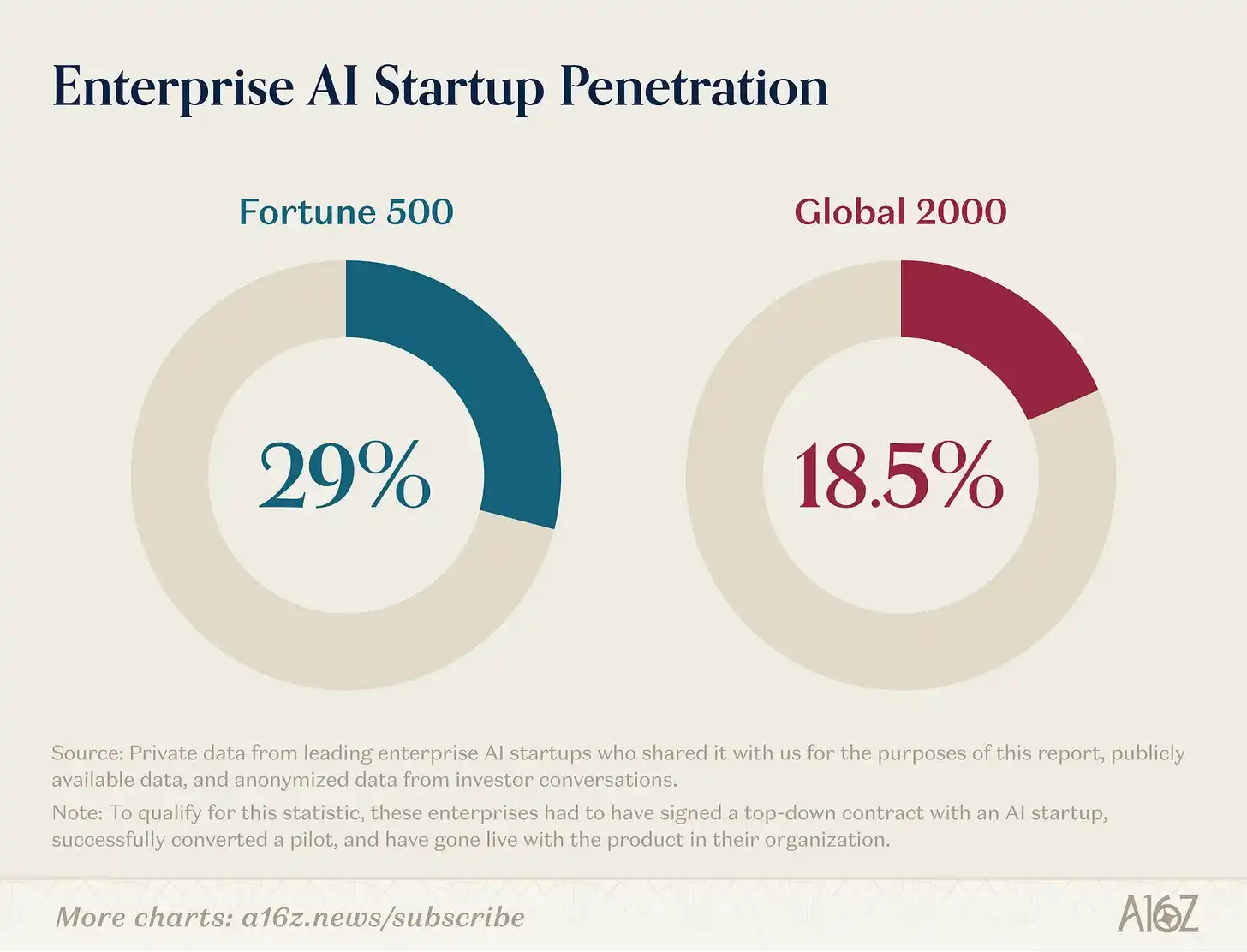

Проникновение ИИ на предприятиях

Согласно нашему анализу, 29% из Fortune 500 и около 19% из Global 2000 являются активными платными клиентами ведущих стартапов в области ИИ.

Чтобы соответствовать этой статистике, эти предприятия должны были подписать с стартапами в области ИИ контракты «сверху вниз», успешно конвертировать пилотные проекты и запустить продукты в своих организациях.

Достичь такого уровня проникновения за такое короткое время примечательно, поскольку компании из Fortune 500 не известны как ранние последователи технологий. Исторически многим стартапам сначала приходилось продавать другим стартапам, чтобы получить первоначальный импульс, и лишь через несколько лет стартапы могли подписать первые корпоративные контракты, потребовав еще больше доходов и времени, чтобы в конечном итоге заполучить клиентов масштаба Fortune 500.

ИИ перевернул эту норму. OpenAI запустила ChatGPT в ноябре 2022 года, немедленно продемонстрировав потенциал ИИ как потребителям, так и businesses. Это вызвало шторм интереса к ИИ, который не провоцировали предыдущие поколения технологий, и крупные предприятия стали более готовы, чем когда-либо, делать ставки на новые продукты раньше. Результат: всего через 3 с лишним года почти треть Fortune 500 и пятая часть Global 2000 имеют реальные развертывания корпоративного ИИ в своих организациях.

Что работает в корпоративном ИИ

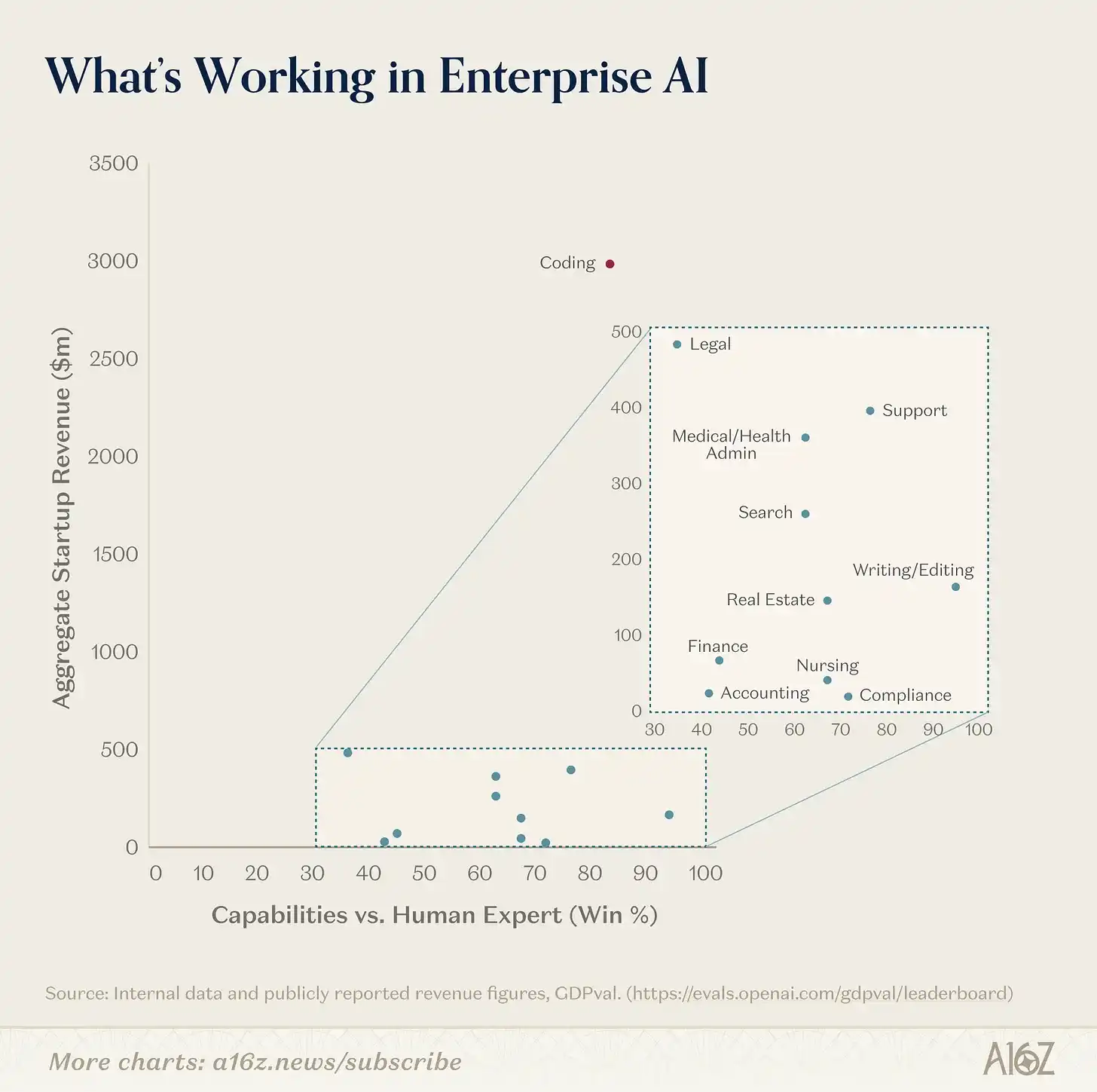

Где это внедрение происходит быстрее всего и как оно соотносится с работами, которые модели по своей сути лучше умеют делать?

Мы обнаружили, что наиболее показательный способ оценки — это наложить динамику доходов по вариантам использования на теоретическую способность модели, определенную GDPval, известным бенчмарком OpenAI, который оценивает способность модели выполнять экономически ценные задачи в реальном мире. Для нас эти два фактора обобщают как то, насколько хороши модели, так и то, сколько ценности они доказывают сегодня. Это делает их очень показательными для того, где находится внедрение ИИ сегодня, куда оно, вероятно, движется, и где все еще есть «подвешенный» ИИ с точки зрения внедрения, несмотря на зрелость возможностей моделей.

Где корпоративный ИИ приносит наибольшую ценность сегодня?

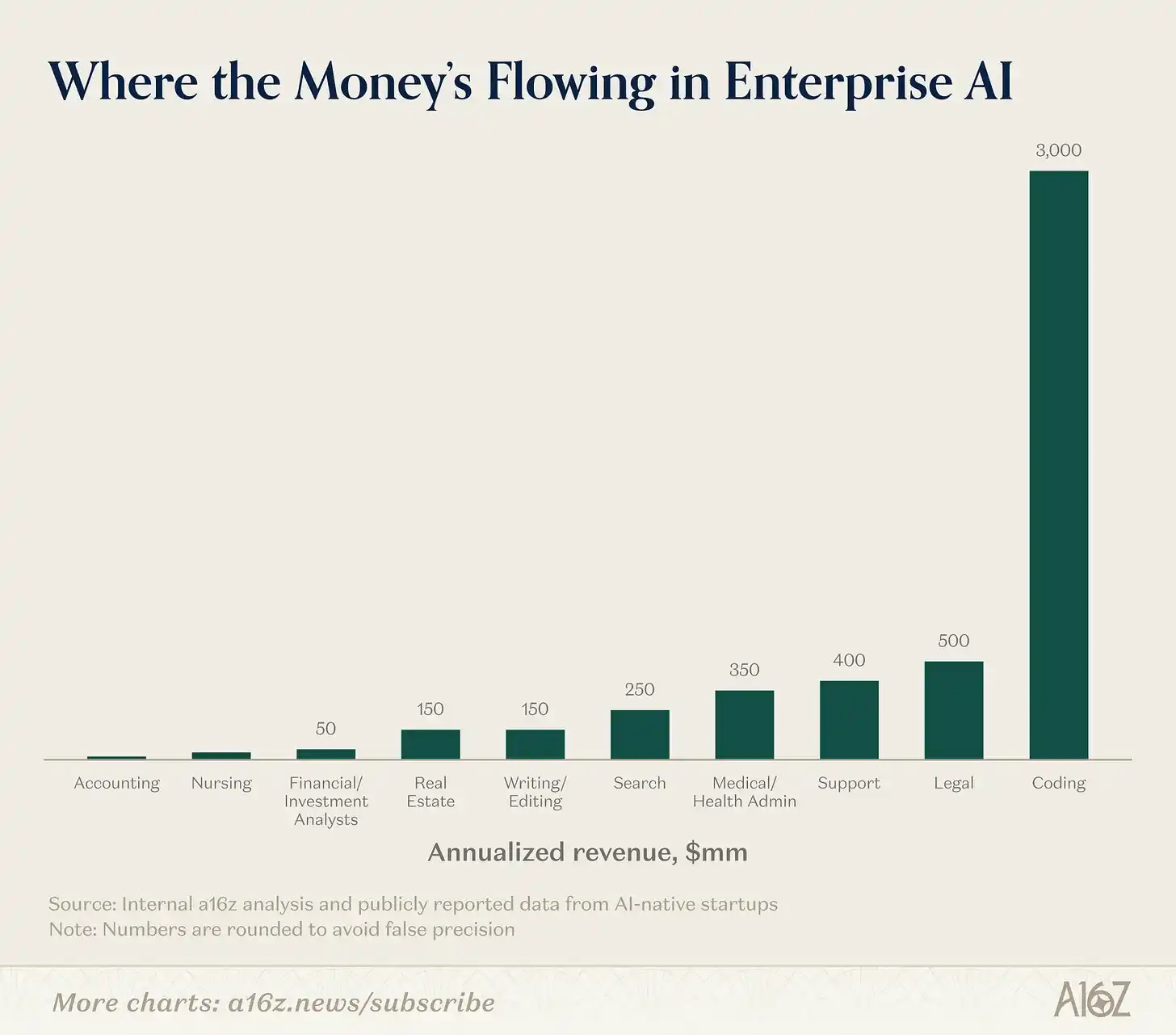

С точки зрения динамики доходов, внедрение ИИ предприятиями主导ляется четким набором вариантов использования и отраслей. Программирование, поддержка и поиск до сих пор представляют большинство вариантов использования (программирование даже является выбросом на порядок величин в этой группе), а технологический, юридический и медицинский сектора — это наиболее жаждущие внедрения ИИ отрасли.

Программирование: Программирование — это доминирующий вариант использования ИИ, почти на порядок величин. Это очевидно по взрывному росту, о котором сообщают такие компании, как Cursor, и сверхвысоким темпам роста таких инструментов, как Claude Code и Codex. Эти темпы роста превзошли самые оптимистичные прогнозы почти всех, и подавляющее большинство внедрения инструментов ИИ в Fortune 500/Global 2000 до сих пор приходится на код.

Во многих отношениях программирование представляет собой идеальный вариант использования ИИ, как с точки зрения технических возможностей, так и с точки зрения принятия на корпоративном рынке. Код является data-intensive, что означает наличие большого количества высококачественного кода в сети для обучения моделей. Он также текстовый, что облегчает его анализ моделями. Он точен и однозначен, имеет строгий синтаксис и предсказуемые результаты. Ключевым моментом является то, что он верифицируем: anyone can run it and know if it works, creating a tight feedback loop for model learning and improvement.

С коммерческой точки зрения, это также отличное приложение. Мы постоянно слышим от портфельных компаний, что уровень продуктивности их лучших инженеров с инструментами ИИ для кодирования вырос в 10-20 раз. Нанять инженеров всегда было сложно и дорого, поэтому anything that increases their productivity has a clear ROI — and the magnitude of the boost provided by AI coding tools creates a huge incentive for adoption. Инженеры также, как правило, являются требовательными early adopters лучших инструментов, поскольку программирование является более индивидуальной задачей по сравнению с большинством корпоративных работ, и им проще просто найти лучший инструмент и adopt it, не будучи bogged down координацией и бюрократией, которые plague многие другие корпоративные функции.

Кроме того, инструментам программирования не нужно выполнять задачу на 100% от начала до конца, чтобы иметь дополнительную ценность, поскольку любое ускорение (например, поиск ошибок, генерация шаблонного кода) все равно экономит время и полезно. Поскольку в программировании существуют тесные рабочие процессы с участием человека в цикле (human-in-the-loop), разработчики сегодня все еще контролируют процесс разработки, эти инструменты ускоряют вывод, все еще оставляя пространство для человеческого суждения для review, редактирования и итерации. Это увеличивает как корпоративную уверенность, так и делает путь внедрения более гладким.

Возможности программирования улучшаются экспоненциально, и каждая лаборатория явно сосредоточена на победе в коде как варианте использования. Это имеет огромные последствия. Код является upstream для всех других приложений, поскольку он является основным building block любого программного обеспечения, поэтому ускорение ИИ кода должно ускорить каждую другую область. Порог для building в этих областях снижается, разблокируя новые возможности для решения с помощью ИИ, но та же доступность делает создание устойчивого конкурентного преимущества для стартапов более crucial, чем когда-либо.

Поддержка: Поддержка находится на другом конце спектра, противоположном коду. В то время как software engineering обычно получает наибольшие инвестиции и внимание в организации, поддержка часто упускается из виду. Работа в организациях поддержки является фоновой, entry-level работой, часто outsourced to offshore companies or business process outsourcing (BPO) companies, поскольку компании считают ее слишком обременительной и сложной для управления самостоятельно.

ИИ доказал свое превосходство в управлении этой работой по нескольким причинам. Во-первых, природа большинства взаимодействий поддержки ограничена по времени, с constrained intent (например, выдать refund), предоставляя агенту четко определенные проблемы для обработки. Поддержка также является единственной функцией, где задачи, вовлеченные в роль, четко определены. Команды поддержки объемны и имеют высокую текучесть кадров, поэтому необходимо обучать новых представителей быстро и стандартизированно. Для этого у них есть четко изложенные стандартные операционные процедуры (SOP), которые guide работу каждого представителя. Эти SOP создают четкие правила и руководства, которым могут следовать агенты ИИ. Это отличает ее от большинства других корпоративных работ, которые обычно длятся дольше, менее четко определены и вовлекают больше стейкхолдеров, кроме клиента и service representative.

Поддержка также является одной из самых clear-cut корпоративных функций для демонстрации ROI. Поддержка работает на основе quantifiable метрик: количество обработанных тикетов, CSAT (удовлетворенность) баллы клиентов и rate разрешения. Любой A/B test статус-кво против агента ИИ даст благоприятные результаты для агента ИИ: он ответит на больше тикетов, повысит rate разрешения и улучшит баллы удовлетворенности потребителей — все с меньшими затратами. Поскольку большая часть поддержки уже аутсорсится BPO, внедрение решений ИИ требует limited change management, облегчая путь внедрения.

Поддержка также не требует 100% точности, чтобы быть полезной, поскольку у нее есть natural escalation to humans (например, «I'm escalating you to a manager»). Это позволяет sales cycles двигаться быстрее и делает пилотирование агентов поддержки ИИ relatively low-risk; в худшем случае 100% случаев будут эскалированы и решены человеком.

Наконец, поддержка по своей природе transactional. Клиентам все равно, кто на самом деле находится на другом конце, что означает, что поддержка не требует никаких interpersonal отношений, которые ИИ难以复制. Эти характеристики объясняют, почему такие компании, как Decagon и Sierra, растут так быстро, как и более вертикально-специфичные игроки поддержки, такие как Salient, HappyRobot и др.

Поиск: Последней горизонтальной категорией с clear корпоративным market pull является поиск. Основной вариант использования самого ChatGPT — это поиск, поэтому влияние поиска, вероятно, сильно incorporated в доходы и использование ChatGPT и здесь может быть значительно недооценено.

Поиск ИИ как категория настолько широк, что позволил появиться многим independent крупным стартапам. Основная pain point внутри многих предприятий — это возможность для сотрудников просто locate и extract релевантной информации в their different systems. Glean процветает как leading стартап-поставщик для этого варианта использования. Многие крупные отрасли также работают на основе очень специфической отраслевой информации (internal и external), и такие компании, как Harvey (начавшая с юридического поиска) и OpenEvidence (начавшая с медицинского поиска), процветают, строя core products вокруг этого.

Отрасли

Технологии: Наиболее часто внедряющей ИИ отраслью на сегодняшний день является технологическая отрасль. Сам ChatGPT сообщает, что 27% его business users come from tech, и многие early clients таких компаний, как Cursor, Decagon и Glean, являются tech companies. Учитывая, что tech почти всегда является early adopter и является отраслью, породившей волну ИИ, это совершенно не удивительно.

Более удивительно то, что рынки, исторически не считавшиеся early adopters, на этот раз оказались eager.

Юридическая сфера: Юридическая сфера удивительно оказалась одной из leading отраслей в ИИ. Юридическая сфера исторически считалась сложным рынком для программного обеспечения, с длинными sales cycles и less tech-savvy покупателями.

Это произошло потому, что традиционное enterprise software предлагало limited value для юристов: статические workflow tools не ускоряли неструктурированную, nuanced работу, которую юристы обычно делают. Но ИИ сделал value proposition технологий для юристов более clear. ИИ хорош в parsing плотного текста, reasoning over больших объемов текста и summarization и drafting responses — все это работа, которую юристы делают regularly. ИИ теперь часто выступает в качестве copilot для повышения продуктивности отдельных юристов, но начал расширяться beyond этого: в некоторых случаях он может фактически генерировать revenue, позволяя law firms handle больше дел (как в случае с Eve, которая специализируется на plaintiff law).

Результаты очевидны. Harvey сообщила о ~$200 млн Annual Recurring Revenue (ARR) в течение 3 лет с момента основания, а такие компании, как Eve, имеют over 450 клиентов и достигли оценки в $1 млрд этой осенью.

Здравоохранение: Здравоохранение — это еще один рынок, который реагирует на ИИ способом, которым традиционное программное обеспечение никогда не могло. Такие компании, как Abridge, Ambience Healthcare, OpenEvidence и Tennr, демонстрируют очень быстрый рост доходов на основе discrete вариантов использования, таких как медицинские записи, медицинский поиск или backend automation византийских правил, управляющих тем, как healthcare delivered и оплачивается.

Здравоохранение исторически было более медленным рынком для внедрения программного обеспечения, потому что 1) высококвалифицированная и сложная работа плохо mapped to problems, которые традиционные workflow software могли решить, 2) доминирование систем записи EHR, таких как Epic, вытесняло совершенно новых поставщиков программного обеспечения. Однако с ИИ компании смогли взять на себя discrete manual labor работы, обходя системы записи, либо заменяя административную работу (например, medical transcriptionists), либо усиливая более ценную работу, которую делают doctors. Эта работа достаточно distinct, чтобы не требовать rip and replace EHR, позволяя этим компаниям быстро масштабироваться, не требуя замены existing software vendors.

Несколько примечаний об анализе

Эти оценки являются best estimates. Он, вероятно, underestimates объем генерируемого дохода в каждой категории и overstates возможности моделей.

Мы, вероятно, underestimating доход, потому что:

Анализ доходов purely основан на том, какие departments и варианты использования стали достаточно успешными, чтобы generate large, independent enterprise AI businesses, и исключает long tail вариантов использования, которые обрабатывают other startups.

Многие из этих рынков также имеют considerable non-startup участников, генерирующих significant revenue (например, Codex/Claude Code в коде, CoCounsel от Thomson Reuters в юридической сфере), но мы focused our analysis on independent startup players.

Многие из описанных рабочих задач в нашем анализе могут быть incorporated into core products модельных компаний (например, поиск в ChatGPT и OpenAI), но не выделены и не включены в этот анализ.

Этот анализ focuses on enterprise businesses, а не на consumer или prosumer businesses. Есть successful businesses (например, Replit и Gamma в генерации приложений и дизайне) с considerable amount of business users, но сегодня primarily focus on consumer или prosumer. Учитывая, что этот анализ focuses on enterprise AI и откуда предприятия получают value, мы excluded consumer-led businesses.

В плане capabilities, измерение impact ИИ на разные сектора экономики extremely difficult, хотя многие экономисты пытаются. Работы по своей природе poorly defined и long-tailed, что делает их extremely difficult to fully automate. Сегодня unclear, how much value enterprises can derive from partial automation — если ИИ может сделать только 50% человеческой задачи, важность non-automatable tasks может возрасти, поскольку они становятся bottleneck, увеличивая их relative value. Поэтому мы, вероятно, overestimating текущее состояние capabilities, потому что каждый incremental 1% capability не translates to 1% economic value, но внимание к relative capabilities и тому, как они улучшаются с каждым новым релизом модели, остается very illustrative.

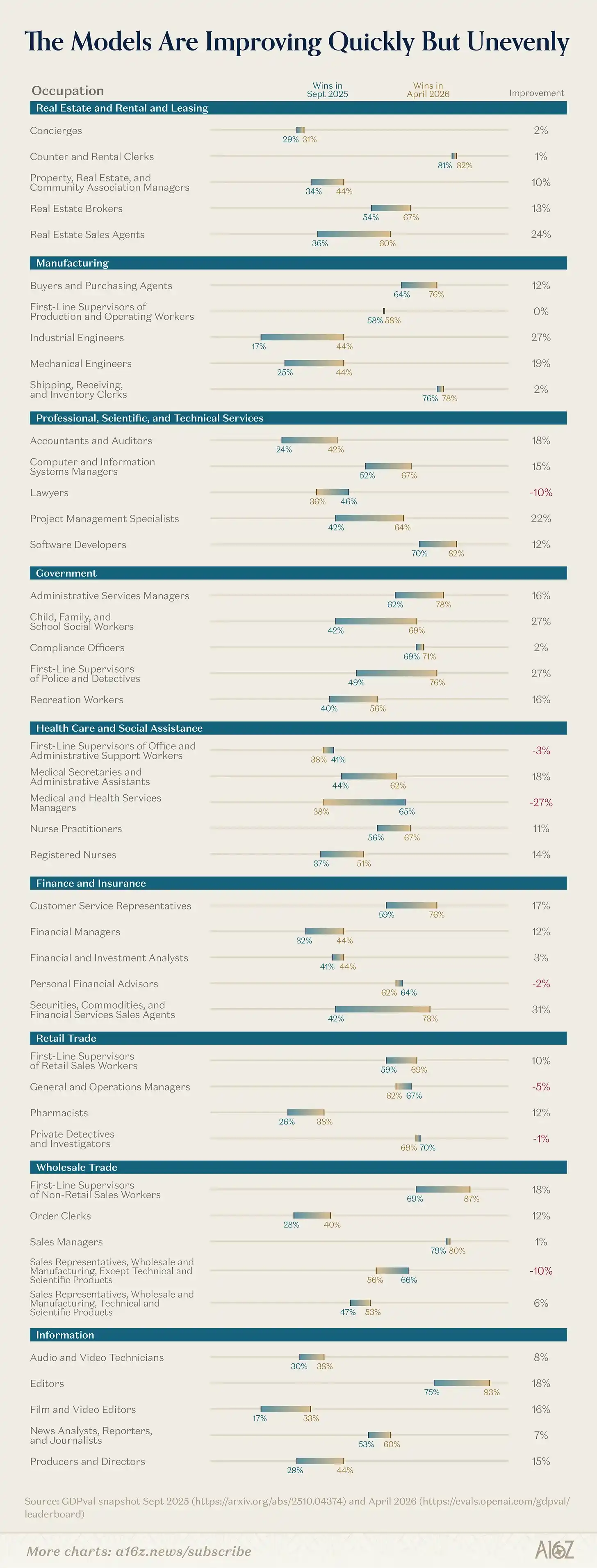

ИИ проникает во все рынки

Этот анализ измеряет win rate топовых evaluation models против human experts на основе GDPval benchmark. Основываясь на этом, clearly, что модели стали significantly лучше в экономически ценной работе since Fall 2025.

Так почему же мы не видим тот же тип revenue momentum в отраслях, которые оцениваются высоко в этом assessment?

Отрасли, которые eagerly adopted ИИ до сих пор, имеют несколько общих черт: они text-based, involve mechanical и repetitive work, имеют natural human-in-the-loop participation для введения human judgment, limited regulation, и имеют clearly verifiable final output (например, running code, resolved support ticket). Многие отрасли не имеют этих атрибутов. Они либо dealing with the physical world, heavily rely on interpersonal relationships, имеют significant coordination costs между many stakeholders, impose regulatory или compliance barriers, или lack verifiable outcomes. Хотя revenue momentum и model capabilities явно correlated, в областях, где model capabilities теоретически below 50% win rate против человека (как в случае с law), такие компании, как Harvey, все еще смогли быстро gain market share с copilot products для augmentation индивидуальной юридической работы, а затем continuously улучшать свои core products по мере evolution моделей.

Самое примечательное открытие здесь — это то, что model capabilities быстро improving. Есть несколько областей, которые показали huge improvements за последние 4 месяца — accounting и auditing показали nearly 20% jump на GDPval, и даже такие области, как police/detective work, показали nearly 30% improvement. Мы ожидаем, что эти jumps породят compelling новые продукты и компании в их relevant domains. Кроме того, модельные компании explicitly announced their intention to improve core capabilities на экономически ценной работе, doing core work на spreadsheets и financial workflows, using computers для棘手 работы на legacy systems и отраслях, и meaningful improvements на long-horizon tasks, что открывает целый новый класс работ, которые cannot be easily chopped into short, digestible chunks.

Последствия для создателей

Понимание того, откуда предприятия получают value и как они думают о ROI — и какие отрасли явно видят pull versus哪些即将到来 — позволяет нам более clearly думать о том, где opportunities для создателей ИИ.

Обслуживание покупателей из tech, legal и healthcare явно является fertile ground сейчас, но мы не believe в одного «победителя» в каждой категории. Например, в legal сфере существует many types of lawyers — in-house counsel, law firms, patent attorneys, plaintiff attorneys и т.д. — все с different workflows и different needs, которые компании могут решать. То же самое верно и для healthcare, учитывая лоскутное одеяло different types of doctors, healthcare facilities и т.д.

Помимо этих отраслей, another fruitful способ мышления — это места, где capabilities становятся сильнее, но еще нет breakout companies с точки зрения revenue. Многие current businesses были built до того, как model capabilities truly unlocked продукт, но они built enough technical infrastructure и customer/market awareness, что они находятся в best position, когда model unlock arrives.

Наконец, важно следить за тем, на каких аспектах экономически ценной работы лаборатории concentrate their latest research efforts. С rapid improvements в long-horizon agents, heavy investment в computer use, и research в reliable interfaces beyond text (например, spreadsheets, presentations), существует целый новый класс startups, которые скоро будут иметь необходимую enabling infrastructure для генерации meaningful enterprise value.

Методология данных: Эти данные aggregated от leading enterprise AI startups, включая private data, shared by companies for purposes of this report, а также publicly available data и anonymized data, проанализированные из thousands of conversations мы в a16z провели со startups и large enterprises.