Автор: Thejaswini M A

Перевод: Saoirse, Foresight News

Самый простой способ контролировать чужие деньги — дождаться, пока человек расслабится и перестанет следить. Значительная часть доходов финансовых учреждений основана исключительно на прокрастинации и инерции людей.

Много лет назад два экономиста, Ричард Талер и Шломо Бенарици, пришли к выводу: пытаться кого-то переубедить — бесполезное занятие. Вместо того чтобы пытаться выиграть спор, лучше разработать правила, которые используют инерцию поведения людей, когда они ничего не делают, чтобы изменить их выбор. Очевидно, что большинству людей лень активно выбирать опцию «отказаться».

Если для участия в плане пенсионных накоплений нужно вручную заполнять формы, в итоге участвует меньше половины; но как только участие становится настройкой по умолчанию, а для выхода требуется активное действие, уровень участия мгновенно превышает 90%. То же самое с автоматическим продлением подписок: более половины платящих пользователей фактически не используют услугу. На прошлой неделе я оформил подписку, чтобы посмотреть чемпионат мира по футболу, зная, что после окончания турнира полностью забуду об этой услуге.

У этого механизма есть ключевое условие: владелец средств и лицо, определяющее структуру продуктового портфеля, должны быть разными людьми. Работодатель выбирает пул доступных фондов для пенсионного плана 401(k), а сотрудник пассивно попадает в эту систему распределения.

18 июня Franklin Templeton подала заявку на запуск двух ETF, которые внедряют эту логику «настройки по умолчанию» в инвестиции в биткоин.

В макроэкономической картине потоков капитала защитный ров, который могут создать эти продукты, на самом деле ничтожен.

Само решение купить биткоин — это серьезный барьер на пути массового внедрения. Даже несмотря на то, что выступление Трампа на отраслевой конференции по биткоину временно развеяло некоторые опасения общественности, этот барьер по-прежнему существует.

Финансовым консультантам нужно активно включать биткоин в портфели, объяснять это решение клиентам и合规-отделам, и если цена биткоина упадет вдвое, весь риск убытков ляжет на консультанта. Из-за профессиональных рисков подавляющее большинство консультантов будут сознательно избегать этого и вообще не рекомендовать биткоин клиентам.

Консультанты создают стандартные модели портфелей, самостоятельно выбирая базовые фонды, а клиенты пассивно владеют распределенными активами. Когда клиент просматривает выписку по счету, он видит лишь общие обозначения вроде «акции широкого рынка США, 40%» и не вникает в то, какими именно активами это обеспечено. Если консультант использует эту версию фонда с реинвестированием дивидендов, клиент будет владеть биткоином, даже не подозревая об этом.

Этот продукт не предназначен для того, чтобы обманывать обычных розничных инвесторов — институционалы знают, что розничные инвесторы активно проверяют свои активы, эта архитектура на самом деле создана для финансовых консультантов.

В этом суть подхода Уолл-стрит. Именно так выросли фонды с установленной датой погашения (target-date funds), достигшие 4 триллионов долларов: сама настройка по умолчанию — это продукт, и если пользователь выбирает бездействие, он автоматически владеет этим активом. Инвесторы, которые вручную вводят тикеры и самостоятельно выбирают акции, не попадают под эту логику, и Franklin на них и не рассчитывает. Реальные средства, на которые нацелен фонд, находятся под управлением других профессионалов, действующих далее по цепочке.

План реинвестирования дивидендов (DRIP) — это самый простой инструмент для «пассивного» инвестирования: когда акция выплачивает дивиденды, деньги не поступают на ваш счет, а автоматически реинвестируются в ту же самую акцию. Вы продолжаете наращивать позицию в уже имеющемся активе, практически не прилагая усилий для управления — вот что означает DRIP.

А Franklin перевернула эту механику с ног на голову: ее два фонда — Franklin U.S. Equity Bitcoin Reinvestment Index ETF и Franklin U.S. Equity Innovation Bitcoin Reinvestment Index ETF — будут использовать дивиденды не для покупки дополнительных акций, а для прямой покупки биткоина.

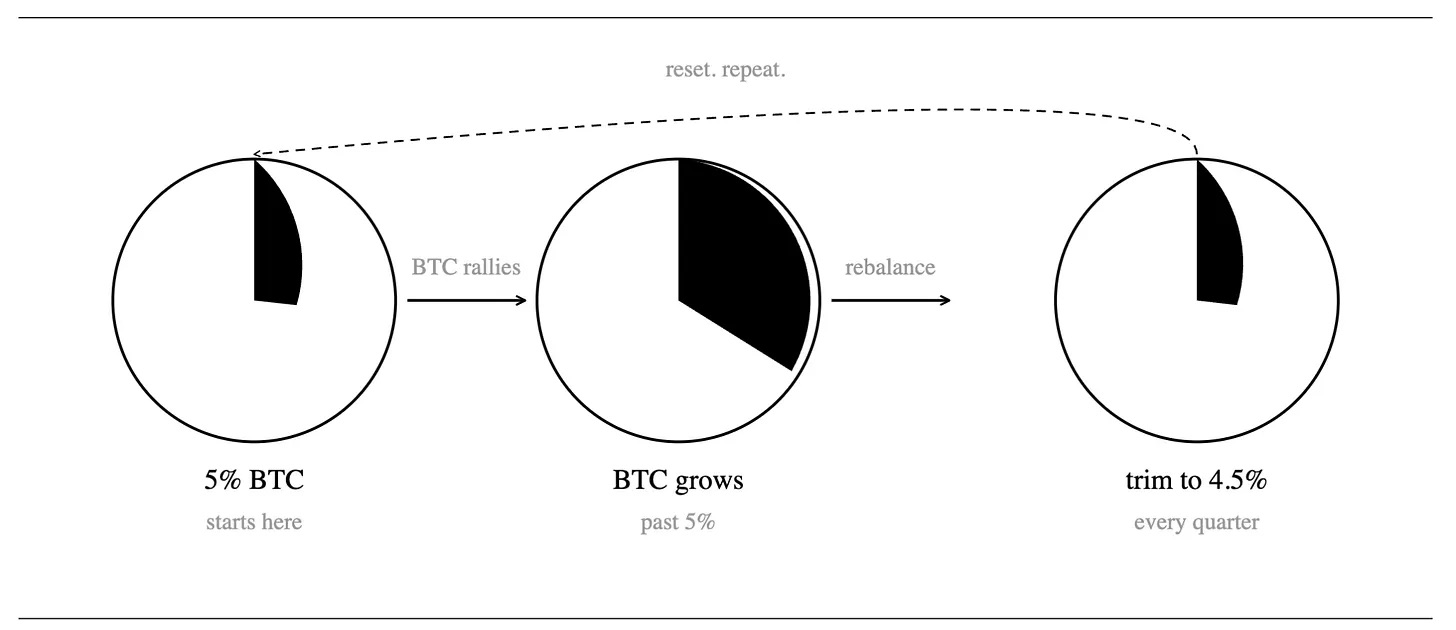

Для биткоин-составляющей фонды планируют использовать спотовые биткоин-ETF, фьючерсы и опционы на биткоин. В продукт встроено асимметричное правило квартального ребалансирования: если биткоин значительно вырастет и его вес превысит целевую отметку в 5%, при следующем квартальном ребалансировании он будет сокращен до 4,5%; также установлен жесткий потолок — биткоин не может превышать 20% от общих активов фонда.

Начальное распределение — 95% акций, 5% биткоин. Все дивиденды, выплачиваемые ежеквартально, будут направляться на увеличение доли биткоина. Если цена биткоина растет и его доля увеличивается, при квартальной перебалансировке часть биткоина будет продаваться, чтобы вернуть долю к 4,5%, а вырученные от продажи средства будут реинвестированы обратно в акции.

Даже если цена биткоина взлетит в период между двумя перебалансировками, его доля в фонде никогда не превысит порог в 20%.

Чтобы обойти множество регуляторных процедур, весь биткоин, принадлежащий фондам, будет храниться в дочерней компании Franklin, полностью принадлежащей ей и зарегистрированной на Каймановых островах. Эта дочерняя компания будет осуществлять размещение с использованием спотовых криптоактивов, фьючерсов и опционов.

Оба фонда отслеживают специальные индексы, разработанные VettaFi. Franklin планирует запустить их 1 сентября; в документах заявки графа "комиссия" пуста, стандарты управленческого вознаграждения пока не объявлены.

Оставив прекрасные ожидания, посмотрим правде в глаза

Казалось бы, интеграция в систему Уолл-стрит, новый стабильный покупатель биткоина,前景一片大好, но если подсчитать реальные цифры, окажется, что этот предполагаемый прирост покупательского спроса — всего лишь тонкий ручеек.

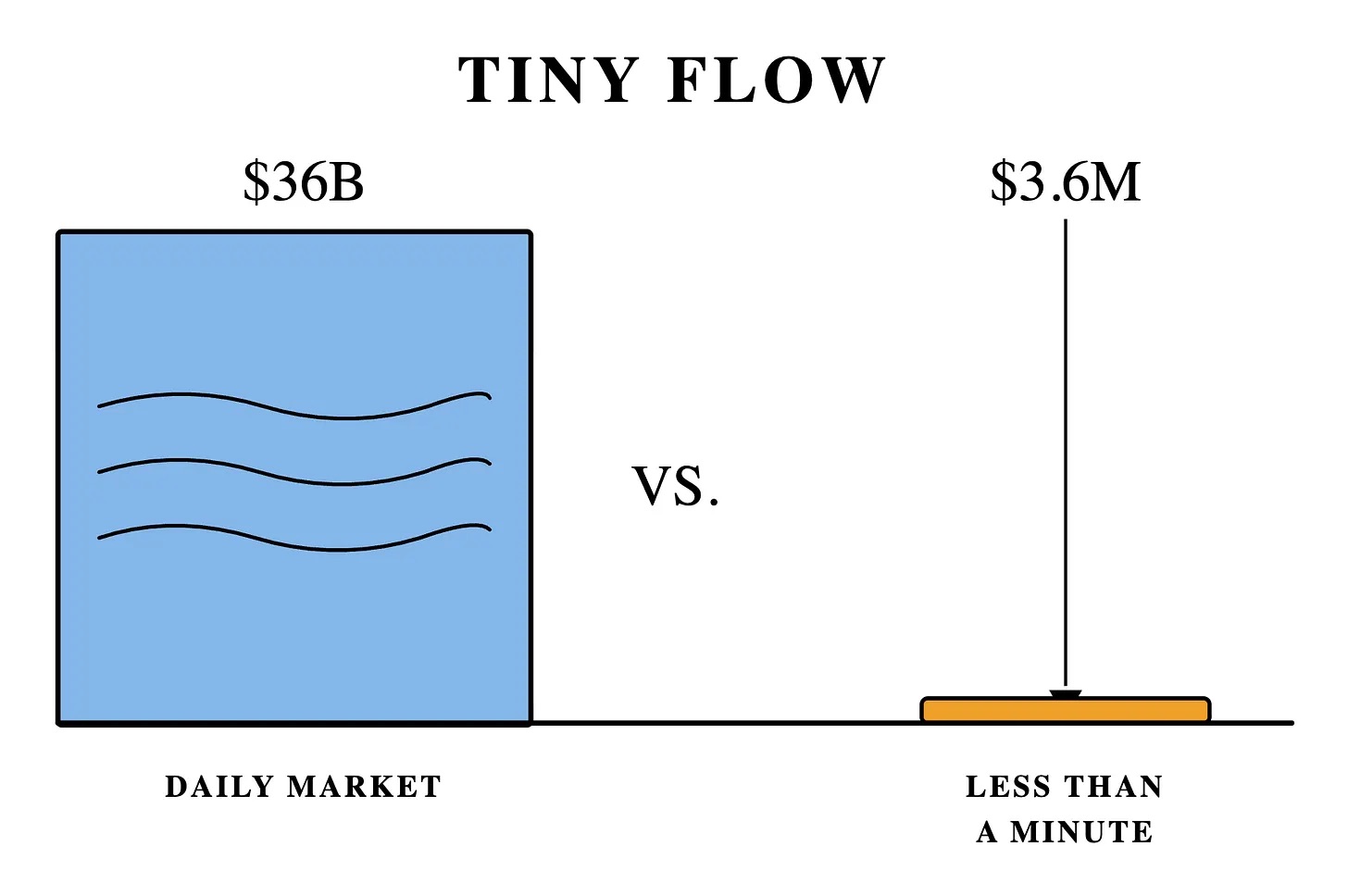

Годовая дивидендная доходность широкого индекса акций США составляет 1,05%, а индекса инновационного сектора — всего 0,52%. Оба фонда имеют начальное распределение 95% акций + 5% биткоин, и только дивиденды от акций будут использоваться для покупки биткоина. Получается, что широкий фонд сможет выделять на покупку биткоина всего около 1% от своих активов в год, а инновационный — лишь 0,5%.

Если взять за ориентир существующий биткоин-ETF Franklin (объемом 359 млн долларов), соответствующая годовая покупательная способность для биткоина составит всего 3,6 млн долларов. Среднедневной объем торгов биткоином составляет около 36 млрд долларов. Объем покупок фонда за целый год рынок поглотит меньше чем за минуту.

Дизайн фонда инновационного сектора содержит еще более глубокий изъян: он сильно сконцентрирован на таких акциях, как NVIDIA, Apple, Microsoft, которые имеют очень низкие или нулевые дивиденды. Покупка биткоина фондом полностью зависит от дивидендов по акциям, что равносильно отсутствию устойчивого денежного потока для наращивания позиции. Добавьте к этому обратный механизм квартального ребалансирования: как только доля биткоина превышает 5%, ее необходимо сократить до 4,5%. Чем сильнее растет биткоин, тем активнее фонд его продает. В условиях бычьего рынка давление от постоянных продаж легко перевесит скромный прирост от покупок на дивиденды. С точки зрения базовой конструкции, этот продукт изначально обречен на трудности с долгосрочным удержанием растущего актива.

В дни, когда биткоин показывает хорошие результаты, этот фонд, наоборот, станет пассивным продавцом.

Почему? Индексные фонды вынуждены совершать пассивные сделки на рынке, трейдеры знают фиксированное время и активы для покупки/продажи по индексу и заранее занимают позиции для получения прибыли. А эти два фонда Franklin создают обратную ситуацию: они являются программируемым, пассивным инструментом постоянной продажи. Фонды фиксированно покупают биткоин на следующий день после получения дивидендов и единовременно продают при ежеквартальной перебалансировке. Краткосрочные трейдеры могут точно предсказать моменты этих операций и «собирать сливки» с обеих сторон сделок фонда.

Давление от продаж одного фонда сопоставимого размера ничтожно, как укус комара; но как только подобные продукты сформируют целую категорию, совокупное давление продаж наберет силу. Если на рынок хлынет множество подобных средств, каждый рост биткоина будет встречать постоянные продажи, формируя трудно преодолимый ценовой потолок.

Помимо этой основной уловки с настройкой по умолчанию, в документах заявки скрыты еще три изящных решения:

- Средства обхода compliance. Внутренние правила многих финансовых учреждений запрещают инвестировать в криптовалюты, но этот фонд маркируется для внешнего мира просто как «продукт на акции широкого рынка США». Финансовые консультанты могут легально включать его в портфели клиентов, косвенно обеспечивая им владение биткоином.

- Соответствующая нормам офшорная структура. Весь биткоин хранится в полностью принадлежащей дочерней компании на Каймановых островах. Это распространенный compliance-инструмент для паевых инвестиционных фондов, владеющих товарными активами. Он не нарушает существующий налоговый статус фонда, является законным и широко используется в отрасли.

- Проблема с налогами. Дивиденды автоматически конвертируются в биткоин еще до того, как попадут к вам в руки, но эти дивиденды все равно подлежат налогообложению. Деньги уже заморожены в криптоактиве, и вам придется платить налоги за дивиденды, которые никогда не поступали на ваш счет, из собственных наличных средств.

Чтобы эта модель действительно сформировалась, такие фонды должны стать настройкой по умолчанию для пенсионных планов или находиться в непосредственной близости от пула активов по умолчанию. После принятия в 2006 году Закона о защите пенсионных накоплений (Pension Protection Act) работодатели получили правовую основу для автоматического включения сотрудников в планы с фондами по умолчанию.

Тогда только 5% пенсионных планов 401(k) предлагали фонды с установленной датой погашения; сегодня охват составляет 96%, а общий объем отрасли вырос со 100 млрд долларов до 4 триллионов долларов.

В августе 2025 года Трамп подписал исполнительный указ, официально снявший ограничения и разрешивший пенсионным планам 401(k) инвестировать в криптовалюты. В марте 2026 года Министерство труда США опубликовало проект нового правила, согласно которому финансовые доверенные лица, включающие альтернативные активы, такие как криптовалюты, в список вариантов для пенсионных планов, получают защиту от ответственности.

Сбор общественных комментариев по проекту завершился 1 июня. Чтобы окончательные правила вступили в силу до конца этого года, соответствующие процедуры должны быть завершены до этого срока. Установить криптоактивы в качестве настройки по умолчанию для пенсионных планов гораздо сложнее, чем просто добавить их в качестве опции для инвесторов. Поэтому, каким бы ни был окончательный текст новых правил, корпоративные юристы в целом считают, что подавляющее большинство работодателей предпочтут выжидательную позицию и будут ждать судебных прецедентов, подтверждающих положения о безопасной гавани от ответственности, прежде чем действовать.

Суть этой системы никогда не заключается в том, чтобы убедить кого-либо активно покупать биткоин. Внимание человека — самый дефицитный ресурс в мире. Любая модель, которая избавляет от необходимости думать и работает автоматически по инерции, в конечном итоге побеждает.

Вся система лишь использует людскую лень.