Автор: Darko, IOSG

Потоки в ETF часто рассматриваются как "барометр" уверенности институциональных денег в биткойне. Но при рассмотрении еженедельно они больше измеряют другое: сделку по скрытой процентной ставке, которая многократно включается и выключается. В этой статье объясняется, как её распознать, насколько велика эта сделка и почему она тихо уходит.

TL;DR

-

Еженедельно потоки ETF в основном движимы одной скрытой арбитражной сделкой, а не верой. Трейдеры, осуществляющие керри-трейд (cash-and-carry), покупают ETF и одновременно открывают короткие позиции по фьючерсам на CME, хеджируя ценовой риск, но в данных их нельзя отличить от настоящих быков. Около половины еженедельной волатильности потоков можно объяснить только одним фактором: новыми короткими позициями хедж-фондов по фьючерсам; корреляция между ними достигает 0,70.

-

Еженедельное изменение цены биткойна почти никак не объясняет потоки. Использование доходности цены для прогнозирования потоков ETF даёт статистически неотличимый от нуля результат. Еженедельные потоки не гонятся за ценовыми движениями, а синхронно следуют за хеджированной процентной сделкой.

-

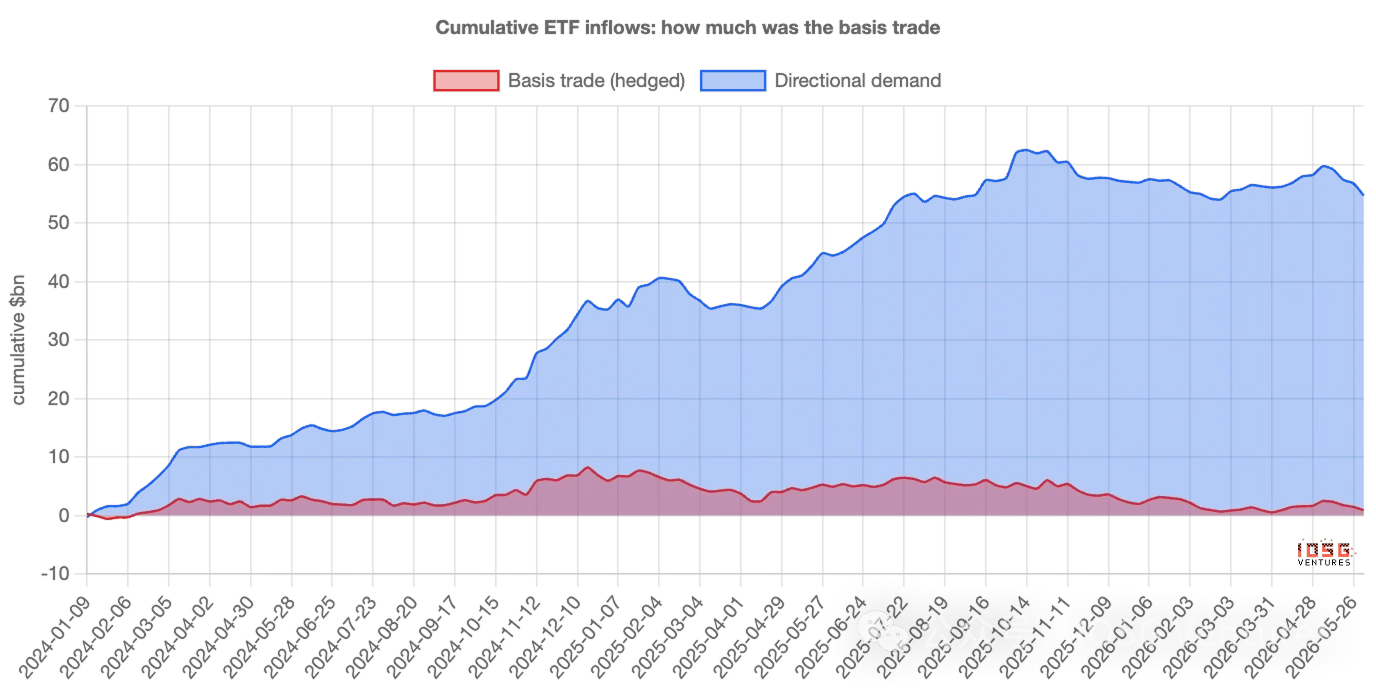

Арбитраж определяет еженедельную "волатильность", но никогда не является основной частью "объёма". Из общего объёма, поступившего в ETF, около 550 миллиардов долларов, арбитражные сделки в настоящее время составляют только около 10 миллиардов долларов; остальное — устойчивый, направленный покупной поток, примерно 4 миллиарда долларов в неделю, который за два года накопления почти полностью сформировал "гору".

-

Более точное утверждение: потоки ETF переоценивают "волатильность" веры, а не её "уровень". Еженедельные взлёты и падения в основном "взяты в аренду" — арбитражный капитал приходит и уходит; реально осевшие активы в основном "собственные".

-

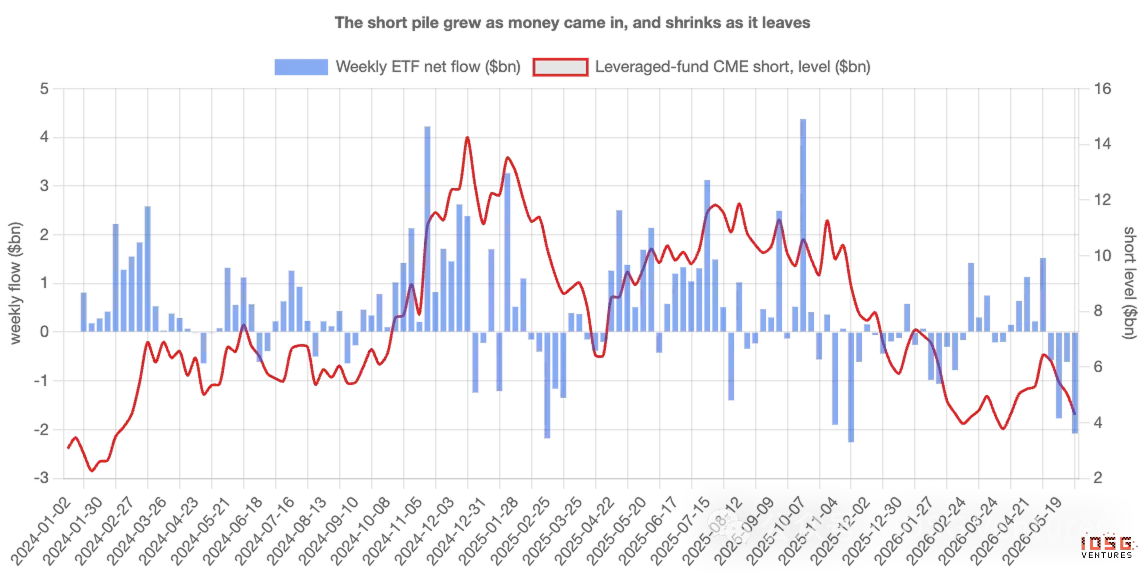

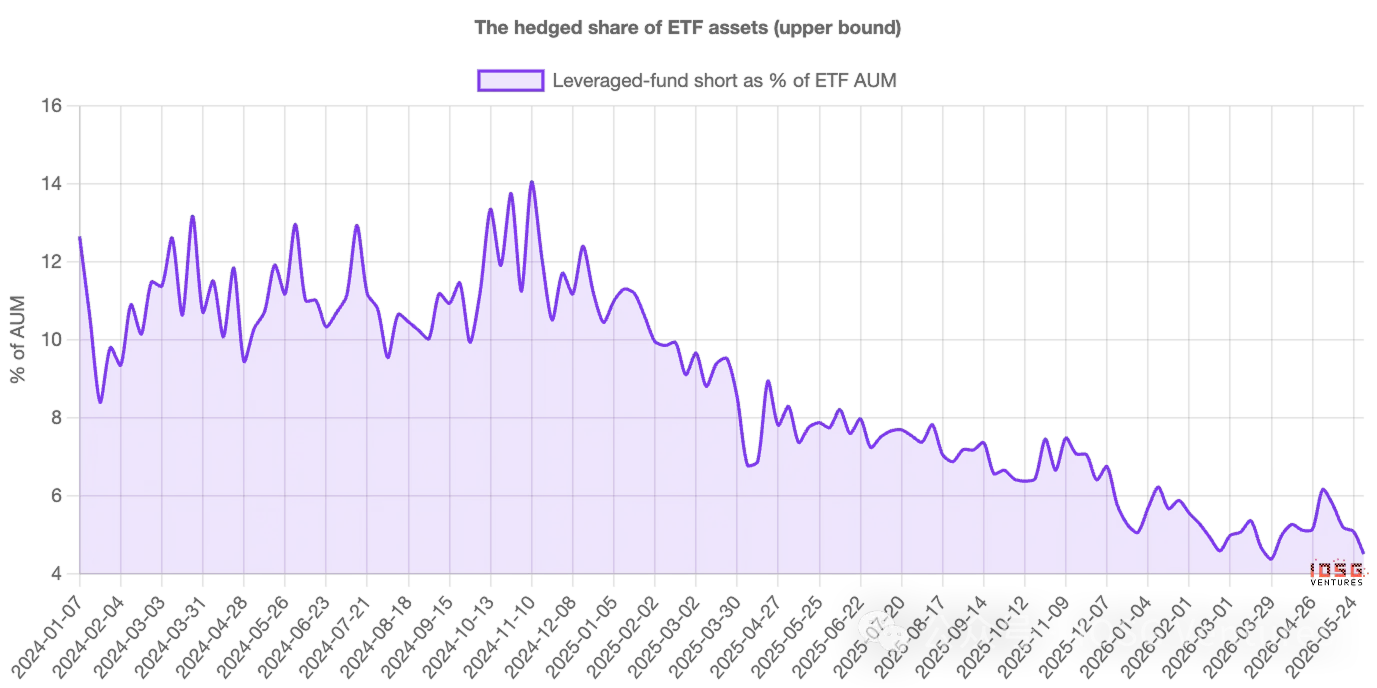

Эта сделка уходит и продолжает уходить уже два года. Короткие позиции фондов с кредитным плечом (leveraged funds) выросли с примерно 3 миллиардов долларов при запуске ETF до примерно 14 миллиардов к концу 2024 года, а затем стабильно снизились до примерно 4,5 миллиардов долларов. Как только базис (спред) сжимается до уровня, на котором сделка становится невыгодной, приток средств и короткие позиции синхронно ослабевают — не стоит ошибочно интерпретировать возникающий отток средств как приговор рынка биткойну.

1. То число, за которым все следят

Каждую неделю ETF на биткойн публикуют данные о притоке или оттоке средств, и это число часто воспринимается как вердикт. Большой приток означает, что институции входят; отток означает потерю уверенности. Данные о потоках незаметно стали главным показателем, по которому рынок измеряет веру.

Проблема в том, что не все, кто покупает ETF, делают ставку на рост биткойна. Некоторые из крупнейших покупателей вообще не заботятся о направлении цены — если учесть их, еженедельные цифры потоков измеряют скорее их активность, чем чью-либо веру. Чтобы понять почему, нужно познакомиться с совершенно другим типом покупателей.

Один тип покупателей, которым не важна цена

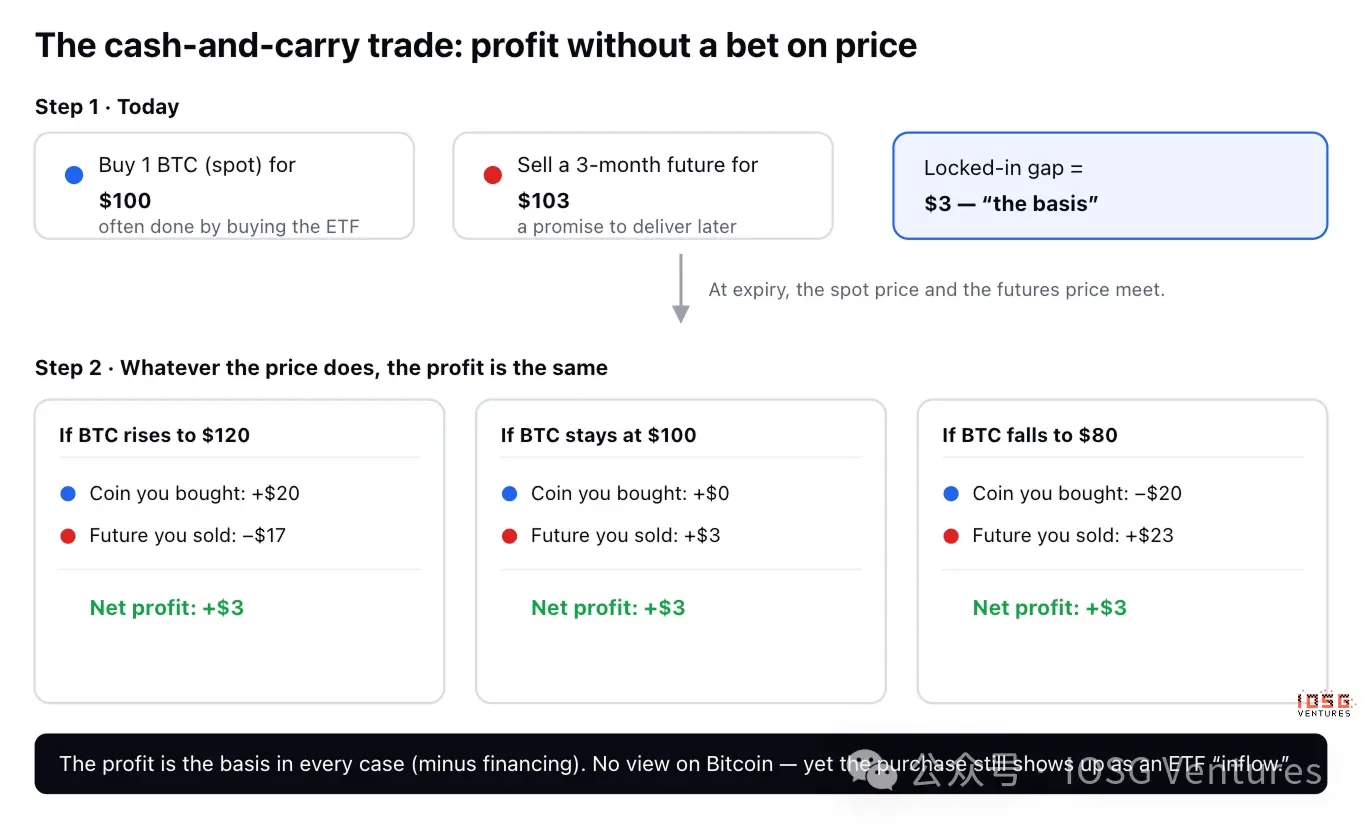

Существует классическая и скучная сделка, называемая керри-трейд (cash-and-carry, "перенос"). "Фьючерс" на биткойн — это просто контракт на покупку или продажу биткойна в будущем по согласованной цене, и чаще всего фьючерсная цена будет немного выше текущей спотовой цены — например, сейчас биткойн стоит 100 долларов, но контракт с истечением через три месяца продаётся за 103 доллара.

Трейдер может зафиксировать эту разницу в 3 доллара, не имея никакого мнения о цене:

-

Купить 1 биткойн сегодня за 100 долларов (часто именно через покупку ETF).

-

Продать фьючерс по цене 103 доллара, обязавшись поставить актив через три месяца.

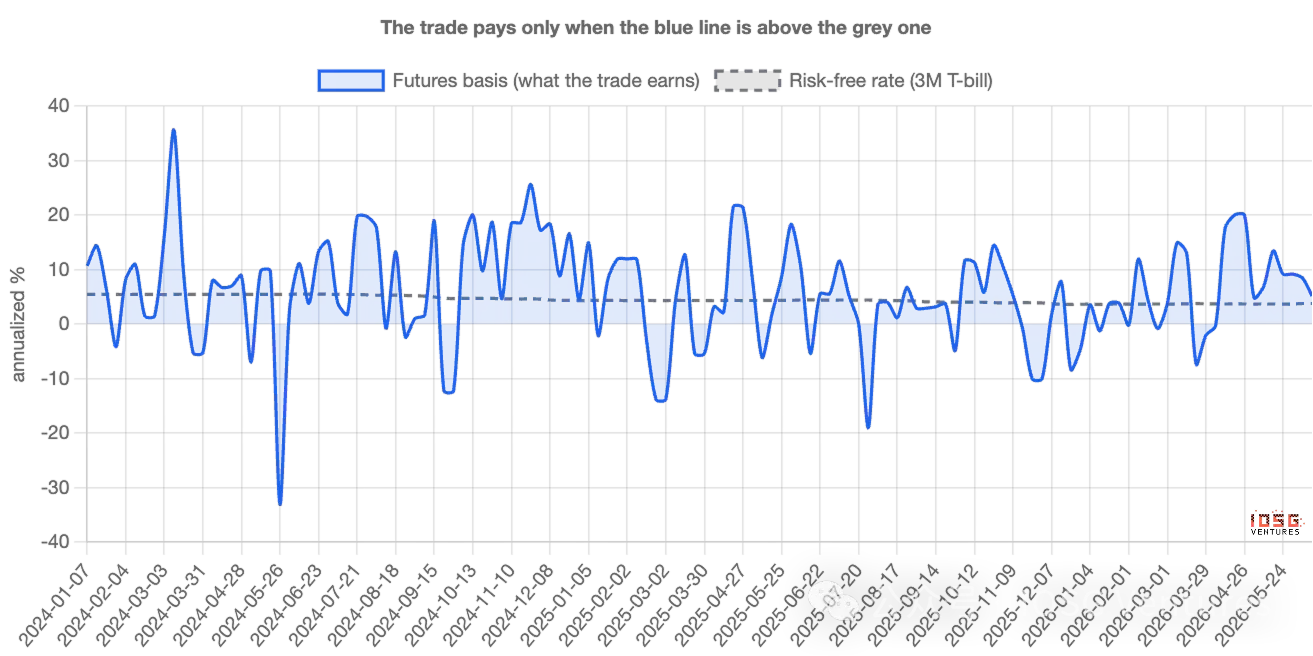

Посмотрим, что происходит на дату экспирации. Если биткойн взлетает до 120 долларов, трейдер зарабатывает 20 долларов на монете, но теряет 17 долларов по контракту — чистая прибыль 3 доллара. Если он падает до 80 долларов, трейдер теряет 20 долларов на монете, но зарабатывает 23 доллара по контракту — снова чистая прибыль 3 доллара. Если цена не изменилась — всё равно 3 доллара. При любом сценарии прибыль одинакова. Направление хеджировано, трейдеры называют это "дельта-нейтральностью". Эта разница в 3 доллара, выраженная в годовом исчислении, и есть базис (basis) — по сути, это процентная ставка, которую трейдер получает, размещая капитал в этой сделке; пока она выше, чем доходность, которую можно получить, положив деньги в безрисковые казначейские облигации США (T-bill), сделка стоит того.

Почему это загрязняет главную цифру

Ключевой момент здесь. Первая часть сделки — покупка 1 биткойна — очень часто осуществляется через покупку ETF. Таким образом, трейдер, не имеющий мнения о биткойне и работающий в дельта-нейтральной стратегии, в данных выглядит как приток средств в ETF, на поверхности неотличимый от действий настоящих верующих.

Когда создаётся много керри-трейдов, приток средств выглядит сильным, естественно рождается история о том, что "институции наращивают позиции" — хотя эти средства хеджированы и немедленно развернутся, как только сделка перестанет быть прибыльной. Другими словами, данные о потоках измеряют не только веру, они измеряют активность арбитражных столов. Вопрос в том, как разделить их — и насколько велика каждая часть.

Как их различить

Трейдеры керри-трейда оставляют второй след. За каждые купленные на 1 доллар биткойнов (через ETF) они открывают короткую позицию на 1 доллар по фьючерсам на CME (регулируемая американская биржа, где институции торгуют фьючерсами на биткойн). Настоящие верующие оставляют только первый след; арбитражеры оставляют оба.

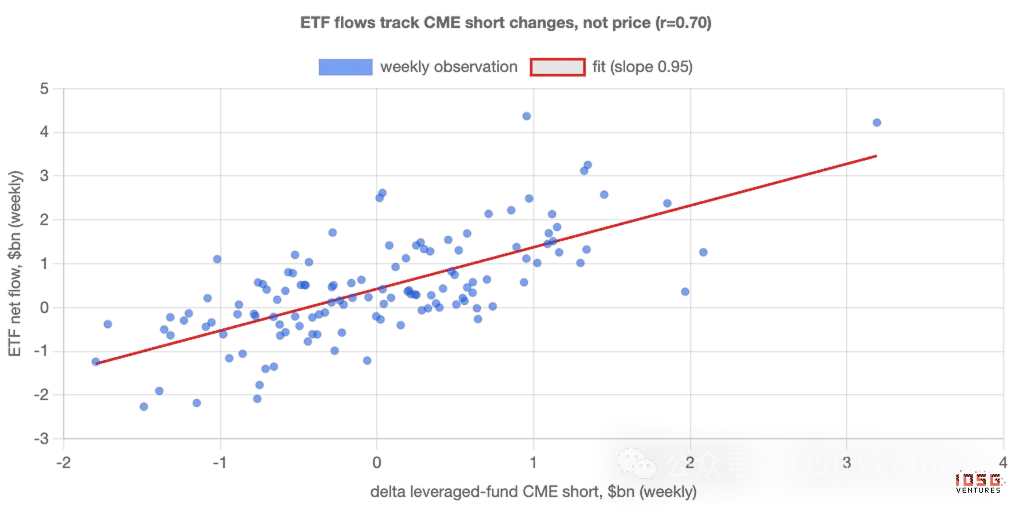

И второй след публичен. Американский регулятор деривативов еженедельно публикует отчёты, раскрывающие размеры длинных и коротких позиций различных типов трейдеров на CME. Одна категория — фонды с кредитным плечом (leveraged funds), по сути, хедж-фонды — это и есть место скопления участников керри-трейда. Таким образом, можно неделю за неделей сопоставлять приток средств в ETF с новыми короткими позициями, открытыми этими фондами. Если "спрос" действительно был основан на вере, между ними не должно быть сильной связи; если значительная его часть является той скрытой сделкой, они должны двигаться в одном направлении.

2. Что говорят данные: неделя за неделей потоки следуют за фьючерсами, а не за ценой

Они тесно движутся в одном направлении. Каждую неделю с момента запуска ETF, неделя, в которую открывалось больше новых коротких фьючерсных позиций, также была неделей с большим притоком средств в ETF — почти один к одному. Около половины всей еженедельной волатильности потоков можно объяснить только одним фактором: насколько активно фонды открывали короткие позиции. Корреляция составляет 0,70 — это та сила связи, которую вы ожидаете увидеть между двумя явно связанными, а не случайными вещами.

Самое отрезвляющее для верующих: сама цена почти ничего не объясняет. Проверка того, может ли еженедельная доходность биткойна предсказать потоки ETF, даёт статистически неотличимый от нуля результат. Еженедельные потоки не гонятся за результатами; они следуют в ногу с хеджированной процентной сделкой.

Таким образом, как еженедельный сигнал, "спрос" на ETF — это в основном арбитраж. Данные о потоках — плохой барометр веры, потому что их взлёты и падения являются результатом многократного включения и выключения сделки на базис, а не того, что кто-то изменил своё мнение о биткойне.

Но какая часть этих средств приходится на эту сделку?

Именно здесь простой, грубый аргумент — "всё поддельное" — рушится, и реальная история становится интереснее. Сделка на базис определяет еженедельную волатильность, но никогда не является основной частью объёма.

Разделим еженедельный приток на часть, объясняемую короткими позициями по фьючерсам (хеджированную), и остальную часть (направленную), и просуммируем с момента запуска. Из общего объёма, поступившего в ETF, около 550 миллиардов долларов, чистый объём сделок на базис в настоящее время составляет лишь около 10 миллиардов долларов — остальное — устойчивый, направленный поток покупок. Этот поток составляет около 4 миллиардов долларов в неделю, неделю за неделей, независимо от базиса или цены, и за два года накопления он почти полностью сформировал всю "гору".

Если рассматривать в виде доли от активов, а не потоков, картина та же: хеджированная часть в 2024 году приближалась к 14% активов ETF, а сейчас составляет около 4–5%. На пике она была значительным меньшинством, сейчас — лишь небольшая часть.

Таким образом, более точное утверждение: потоки ETF переоценивают "волатильность" веры, а не её "уровень". Еженедельные взлёты и падения в основном "взяты в аренду" — арбитражный капитал приходит и уходит; но реально осевшие активы в основном "собственные". Эта сделка перемешивается в данных о потоках, но никогда не была основной частью остатка.

И эта сделка уходит

Хеджированная часть не только всегда была небольшой — она сокращалась в течение двух лет. Короткие позиции фондов с кредитным плечом выросли с примерно 3 миллиардов долларов при запуске до примерно 14 миллиардов к концу 2024 года, а затем стабильно снизились до примерно 4,5 миллиардов долларов. Эта арбитражная сделка закрывалась на протяжении всего периода, а не только в последнее время.

Это важно для интерпретации текущей ситуации. В начале июня хеджированные позиции примерно сократились вдвое — короткие позиции фондов уменьшились с примерно 6,4 до 4,3 миллиардов долларов — в то время как ETF ежедневно фиксировали отток в 3–5 миллиардов долларов. Если смотреть на поверхностные цифры, это выглядит как паническая капитуляция. Но в сочетании с данными по фьючерсам это просто обычная ликвидация процентной сделки, которая перестала быть прибыльной. Одинаковые цифры оттока, две совершенно разные истории.

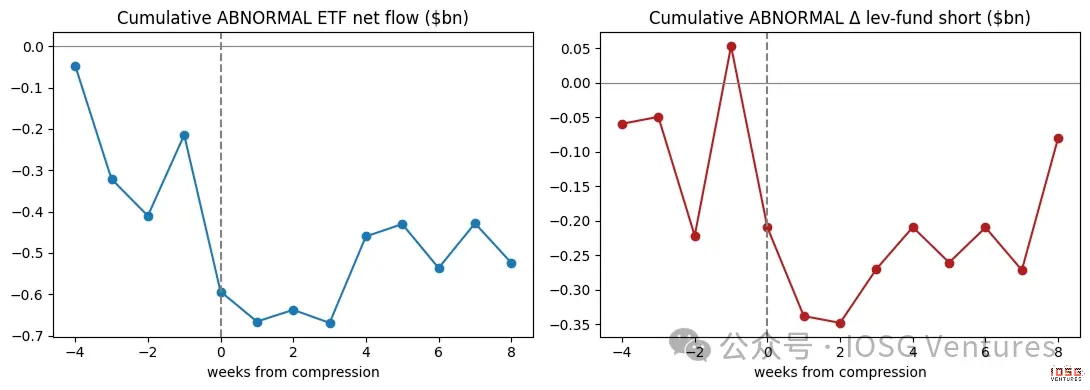

Когда базис сжимается, спрос ослабевает

Самое убедительное доказательство — это то, что происходит, когда сделка перестаёт быть прибыльной. Когда разница в 3 доллара сужается до уровня, близкого к тому, что трейдер может заработать без риска, сделка перестаёт быть стоящей. Если значительная часть еженедельного спроса действительно является этой сделкой, то еженедельный спрос должен ослабевать именно тогда, когда базис сжимается — так и происходит. Убрав тренд из каждой последовательности и рассмотрев моменты до и после сжатия: приток средств в ETF падает ниже своего обычного ритма, фонды одновременно закрывают короткие позиции, оба события происходят синхронно. Спрос и сделка дышат в унисон.

Настоящим верующим не важен базис фьючерсов. А этот еженедельный "спрос" явно зависит от него.

3. Что первично и кто на самом деле действует

Во-первых, эта связь синхронна — наиболее сильна в течение одной недели, нет явного лидерства или запаздывания; а те немногие свидетельства направленности, что есть, на самом деле указывают в противоположном направлении: потоки ETF опережают короткие позиции, а не наоборот. Это соответствует логике парной сделки: сначала покупается ETF, затем следует фьючерсный хедж, а не короткие продажи "создают" приток средств. Во-вторых, арбитражное сообщество — не единственный драйвер. Потоки наиболее тесно связаны с короткими позициями фондов с кредитным плечом, но они также резонируют с позициями направленных институциональных игроков — оба типа покупателей активны. Утверждение статьи не в том, что каждый приток хеджирован; а в том, что хеджированные сделки являются самым тесным и надёжным драйвером еженедельной волатильности.

Эфириум: та же сделка, но почти не складывается

Если применить ту же проверку к ETF на эфириум, характерные черты сохраняются, но они слабее — связь с короткими фьючерсными позициями более рыхлая, а тот устойчивый направленный поток покупок под ними почти отсутствует. Причина ясна. Держать спотовый эфириум, а не фьючерс, означает отказываться от доходности за стейкинг (staking), которую предлагает эфириум, примерно 3–4% годовых. После вычета этой части базис эфириума часто оказывается отрицательным — арбитражная сделка часто просто не может преодолеть свой порог доходности. Таким образом, ETF на эфириум не имеют ни сильного потока покупок на основе веры, ни стабильной поддержки арбитражных позиций; они просто меньше и шумнее, чем их аналоги на биткойн.

4. Как теперь интерпретировать потоки ETF

Суть не в суждении о цене, а в методе интерпретации потоков. Когда базис велик, ожидайте, что "институциональный спрос" будет выглядеть сильным и в значительной степени хеджированным — не принимайте эту силу за веру. Когда базис сжимается, ожидайте, что приток средств и короткие позиции будут ослабевать вместе — не интерпретируйте возникающий отток средств как приговор рынка биткойну. Две цифры, за которыми стоит следить: уровень годовой доходности базиса относительно ставки по T-bill и чистые короткие позиции фондов с кредитным плечом в еженедельном отчёте CME. Они покажут вам, сколько правды в следующем заголовке о "спросе".

Как мы это измеряли

Несколько честных ограничений. Базис построен по ближайшему фьючерсному контракту CME к споту, с исключением последних нескольких дней перед каждым истечением (очень короткий срок до экспирации может усилить ошибки округления, создавая ложные пики); построение последовательности для каждого контракта может сделать точные цифры более чёткими, но не изменит выводов. Связь между потоками и короткими позициями — это сильная одновременная зависимость, а не доказательство того, что одно вызывает другое — важно то, что это две половины одной сделки. Цифры по коротким фьючерсным позициям представляют собой верхнюю границу доли хеджированного ETF-потока, поскольку часть коротких продаж хеджирует биткойны, хранящиеся в других местах.

Ничто из этого не меняет сути. Неделя за неделей "спрос" на биткойн-ETF — это в основном скрытая процентная сделка, а не вера — потоки измеряют активность участия в арбитраже гораздо точнее, чем измеряют убеждения. А реальный поток покупок является подлинным, терпеливым и сейчас составляет подавляющую часть оставшегося объёма, потому что "арендованная" часть уже два года как разошлась по домам.