Макроанализ

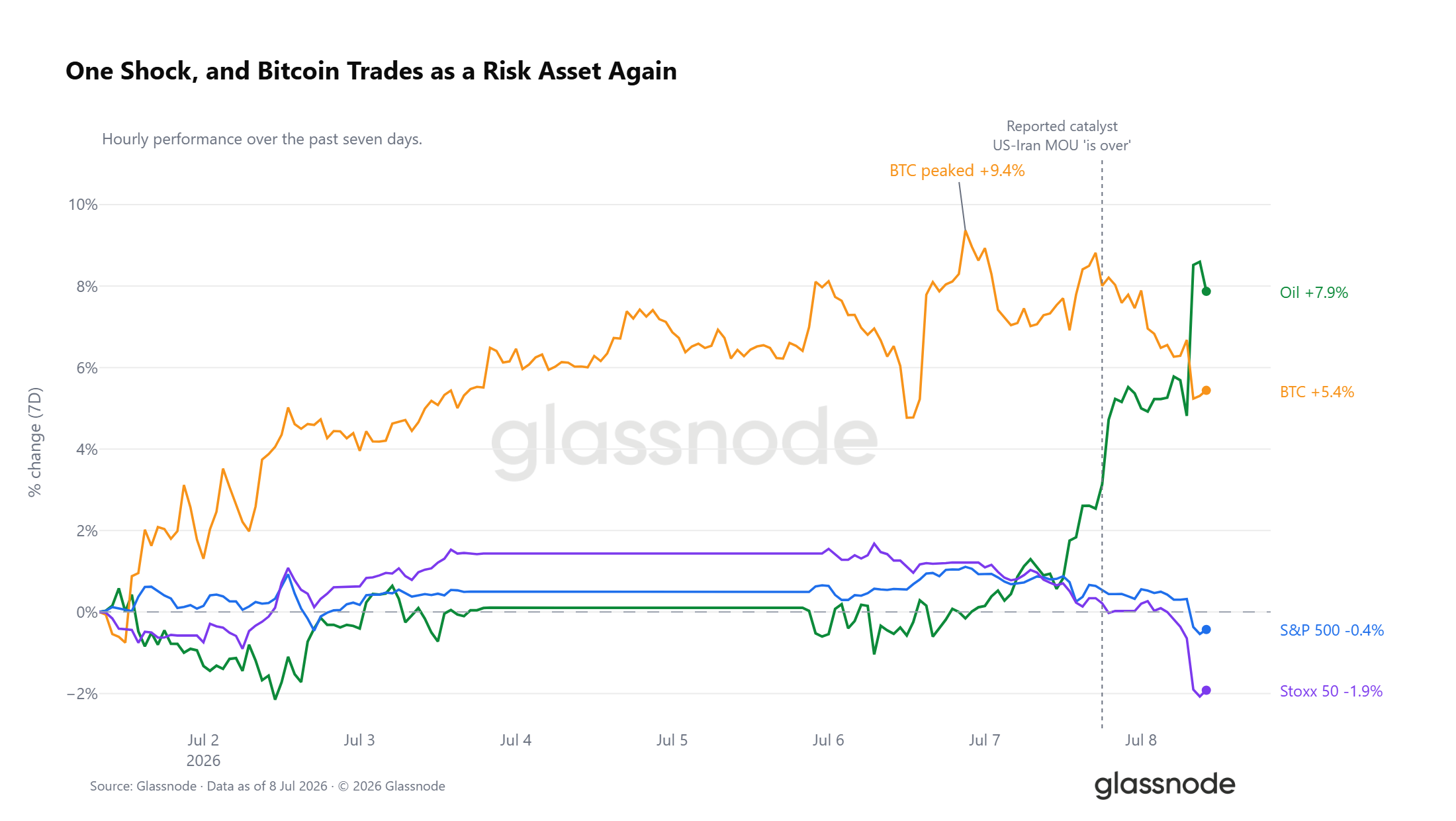

Нефть растёт, риск отступает

Нефть марки WTI выросла на 7,9% за последние семь дней, причём большая часть роста пришлась на последние часы после сообщений о том, что меморандум о взаимопонимании между США и Ираном истёк. Этот шок перевернул ситуацию на кросс-активном рынке. Биткойн, рост которого за неделю достигал 9,4%, откатился до недельного прироста всего в 5%, в то время как S&P и Euro Stoxx оба ушли в минус, причём европейский индекс лидировал в движении вниз. На данный момент Биткойн торгуется в сильной корреляции с рискованными активами.

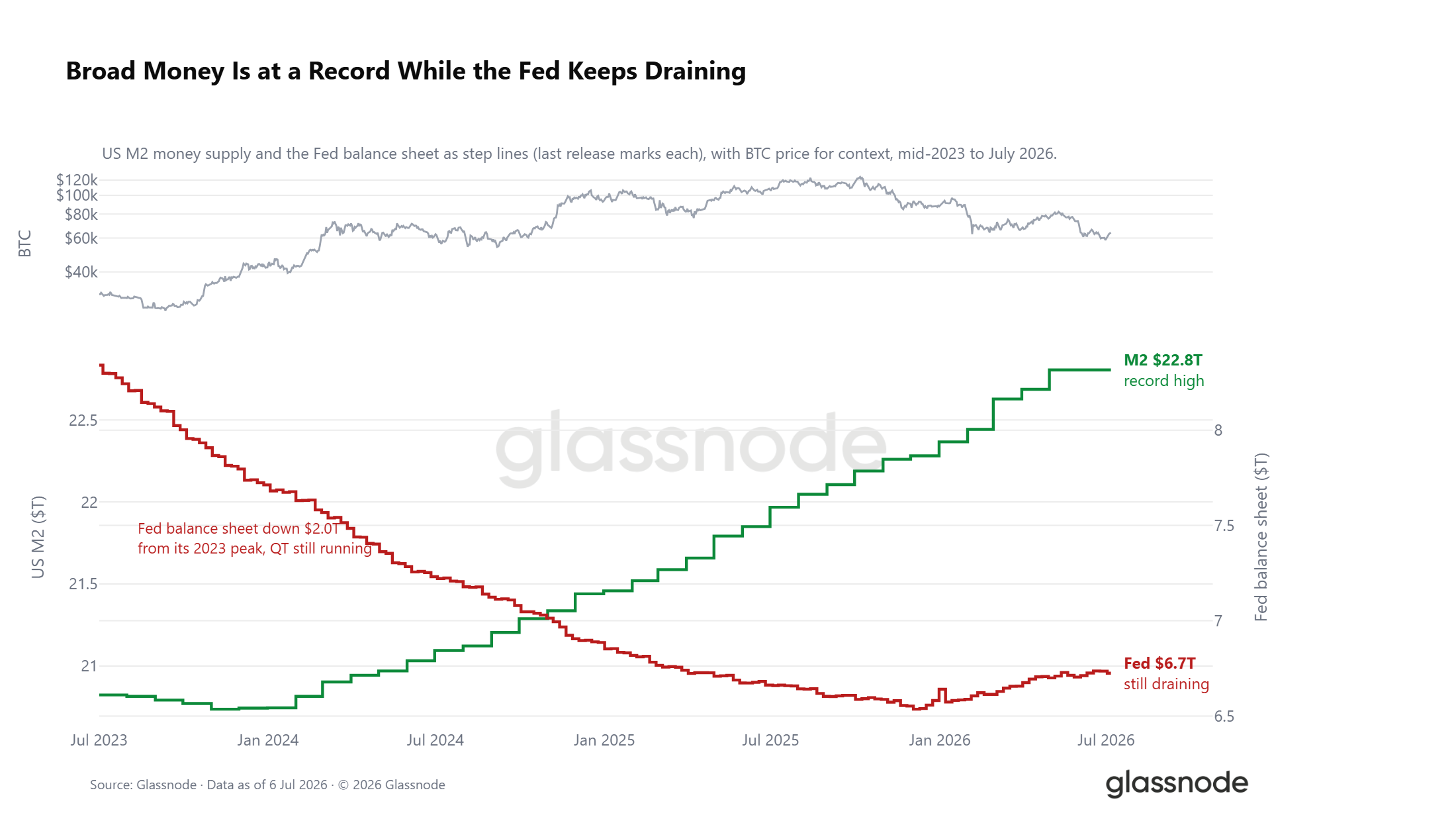

Фон ликвидности противоречив

Под внешним шоком фон ликвидности разделился. Денежный агрегат M2 в США достиг рекордных $22,8 трлн, что представляет собой медленный прилив, который исторически подогревал аппетит к риску, однако баланс ФРС продолжает сокращаться и сейчас на $2,0 трлн ниже пика 2023 года. Напряжение создаёт растущая денежная база на фоне продолжающегося количественного ужесточения, при этом реальные доходности всё ещё находятся около 1%, сохраняя высокую стоимость владения активом, не приносящим доход. Макродверь не закрыта, но ещё и не распахнута настежь.

Анализ ончейн-данных

Пять месяцев в глубокой зоне стоимости

За прошедшую неделю биткойн отскочил с $58,3 тыс. до $64,4 тыс., что является позитивным краткосрочным развитием, однако цена по-прежнему остаётся значительно ниже как Истинной средней рыночной цены в $76,6 тыс., так и себестоимости краткосрочных держателей в $72,2 тыс. Пока эти уровни не будут отвоёваны, рынок остаётся в глубокой зоне стоимости и структурно уязвим для любого внешнего негативного катализатора. Однако продолжительность этой фазы дисконта заслуживает внимания.

С начала февраля 2026 года цена торговалась ниже как себестоимости активных инвесторов, так и уровня безубыточности недавних покупателей примерно в течение пяти месяцев, что делает этот эпизод одним из наиболее продолжительных периодов глубокой стоимости в истории Биткойна. Продолжительное накопление при таком дисконте, когда новый капитал постоянно размещается ниже себестоимости как недавних покупателей, так и более широкого активного рынка, традиционно служит основой для циклических минимумов и представляет собой привлекательную зону для стоимостных инвесторов. Хотя данные свидетельствуют о том, что этот процесс приближается к своим завершающим стадиям, возможность отката к нижней границе медвежьего диапазона в районе Реализованной цены в $53 тыс. остаётся и её нельзя сбрасывать со счетов.

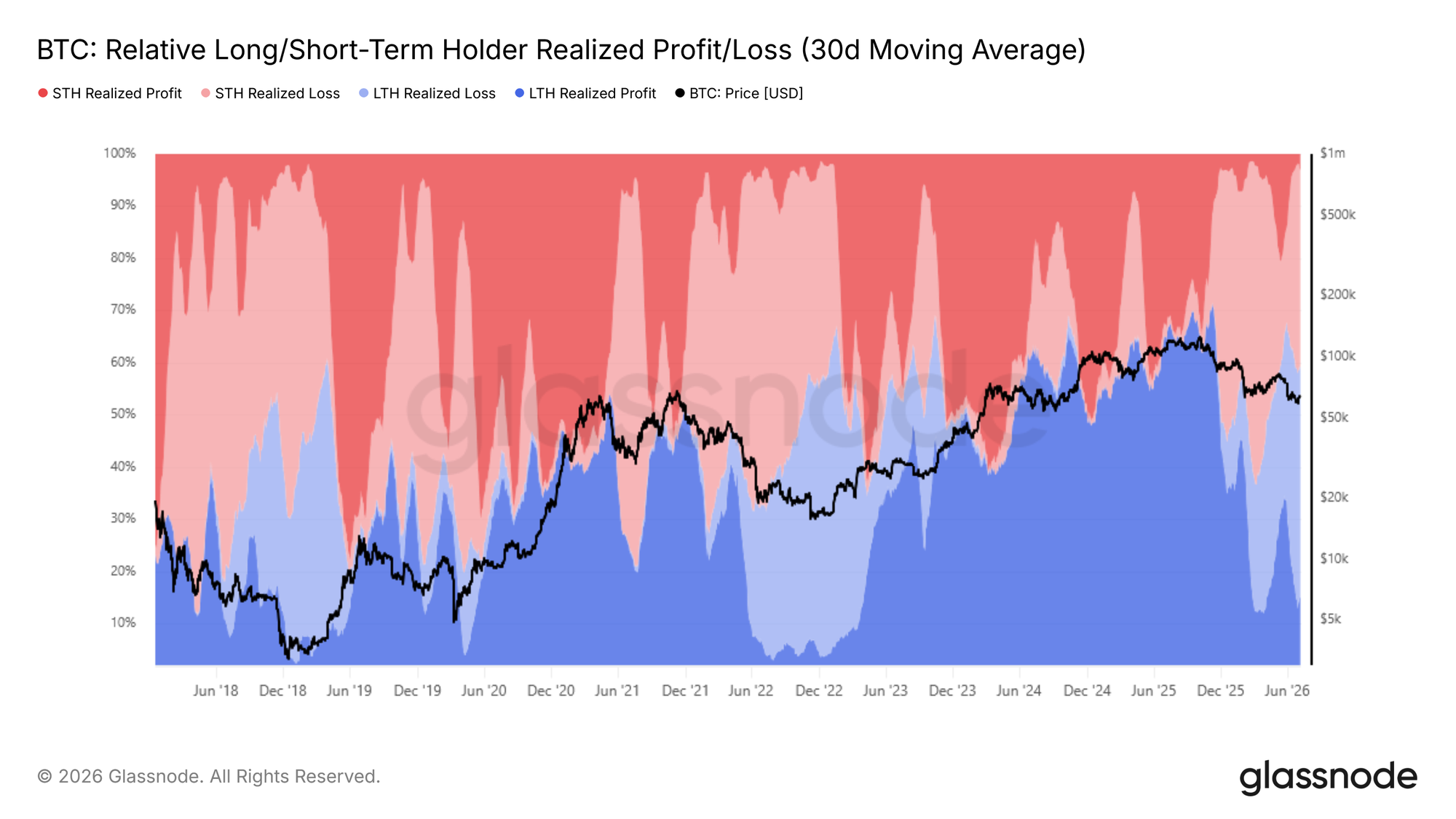

Основные покупатели создают давление продаж

Поскольку рынок потенциально формирует циклическое дно, ключевым вопросом становится определение основного источника нисходящего давления. Относительная реализованная прибыль/убыток долгосрочных и краткосрочных держателей отслеживает распределение общего реализованного объёма между когортами долгосрочных и краткосрочных держателей, фиксируя долю каждой группы в совокупной прибыли и убытке, зафиксированной в блокчейне.

По мере того как цена опускалась ниже Истинной средней рыночной цены, доля общего реализованного объёма, приходящаяся на реализацию убытков долгосрочными держателями (30-дневная скользящая средняя), выросла с 15% в начале февраля 2026 года до 43% на данный момент, что делает капитуляцию этой когорты, движимую разочарованием, крупнейшей силой, давящей на цену. Это инвесторы, которые покупали вблизи вершины цикла и теперь удерживали позиции в течение месяцев просадки, всё чаще решая выйти по мере того, как медвежий рынок выходит за пределы их порога убеждённости. Эта динамика напрямую объясняет, почему цене не удавалось вернуться к верхней границе текущего диапазона — каждая попытка восстановления встречала новую волну распределения со стороны этой находящейся в убытке когорты.

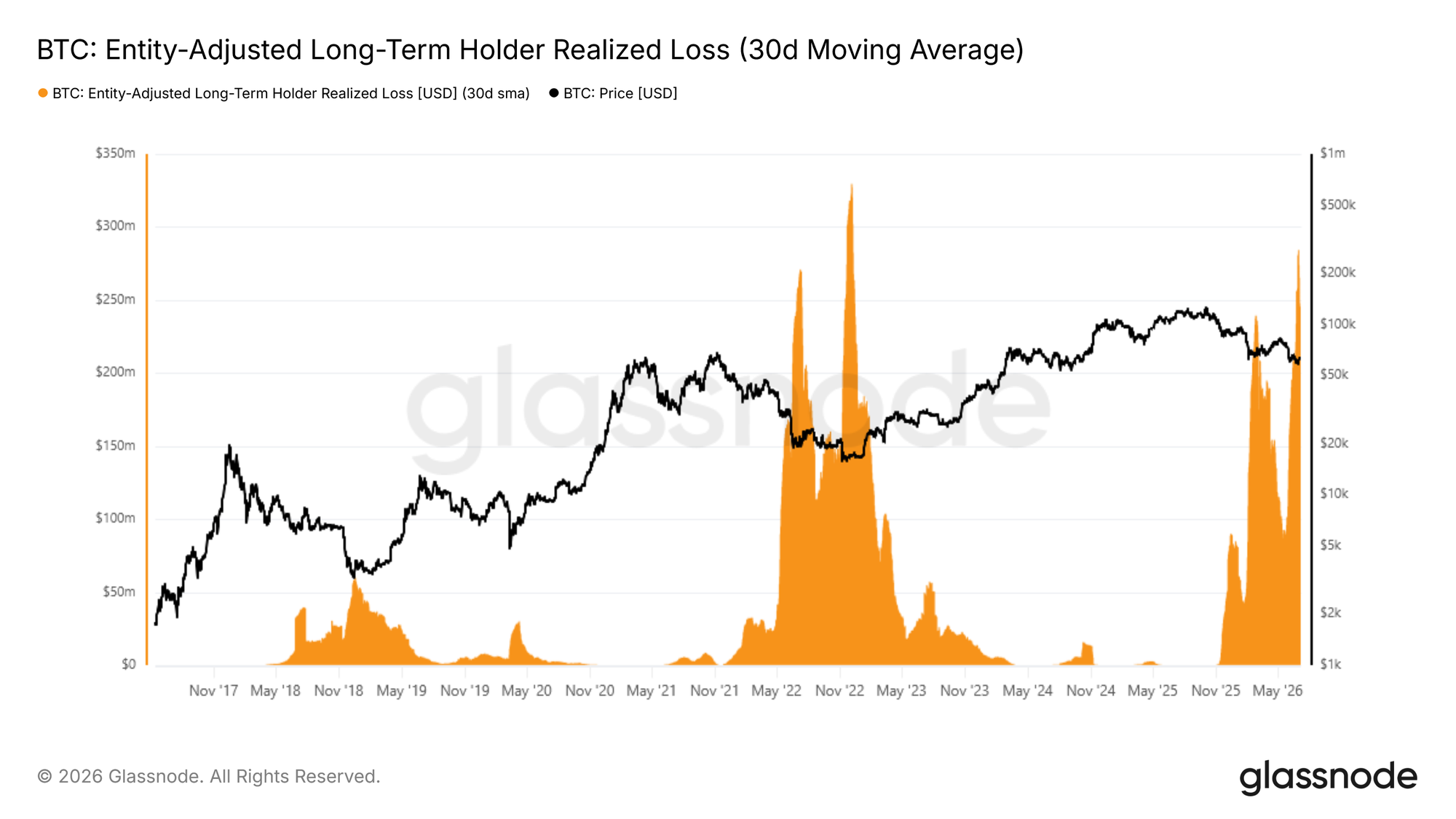

Капитуляция ещё не остывает

Поскольку реализация убытков долгосрочными держателями теперь является доминирующей нисходящей силой на рынке, следующий шаг — оценить, начинает ли это давление ослабевать. Скорректированный по сущностям реализованный убыток долгосрочных держателей, сглаженный 30-дневной SMA, измеряет долларовый объём убытков, зафиксированных держателями, которые приобрели свои монеты более 155 дней назад, отфильтровывая внутренние переводы для выявления подлинной активности капитуляции.

Этот индикатор недавно зафиксировал новый пик на уровне примерно $280 млн в день — наивысшее значение с декабря 2022 года, что отмечает второй крупный всплеск давления продаж со стороны долгосрочных держателей в течение этого медвежьего цикла. Критически важно, что в отличие от первого всплеска, за которым последовало частичное охлаждение, текущая волна ещё не сократилась до более низких уровней. Пока этот показатель не сожмётся существенно, путь к достоверному переходу обратно к бычьим условиям рынка остаётся заблокированным. В ближайшие недели и месяцы траектория этого индикатора станет одним из важнейших сигналов для определения того, приближается ли рынок к подлинному истощению продавцов.

Анализ офчейн-данных

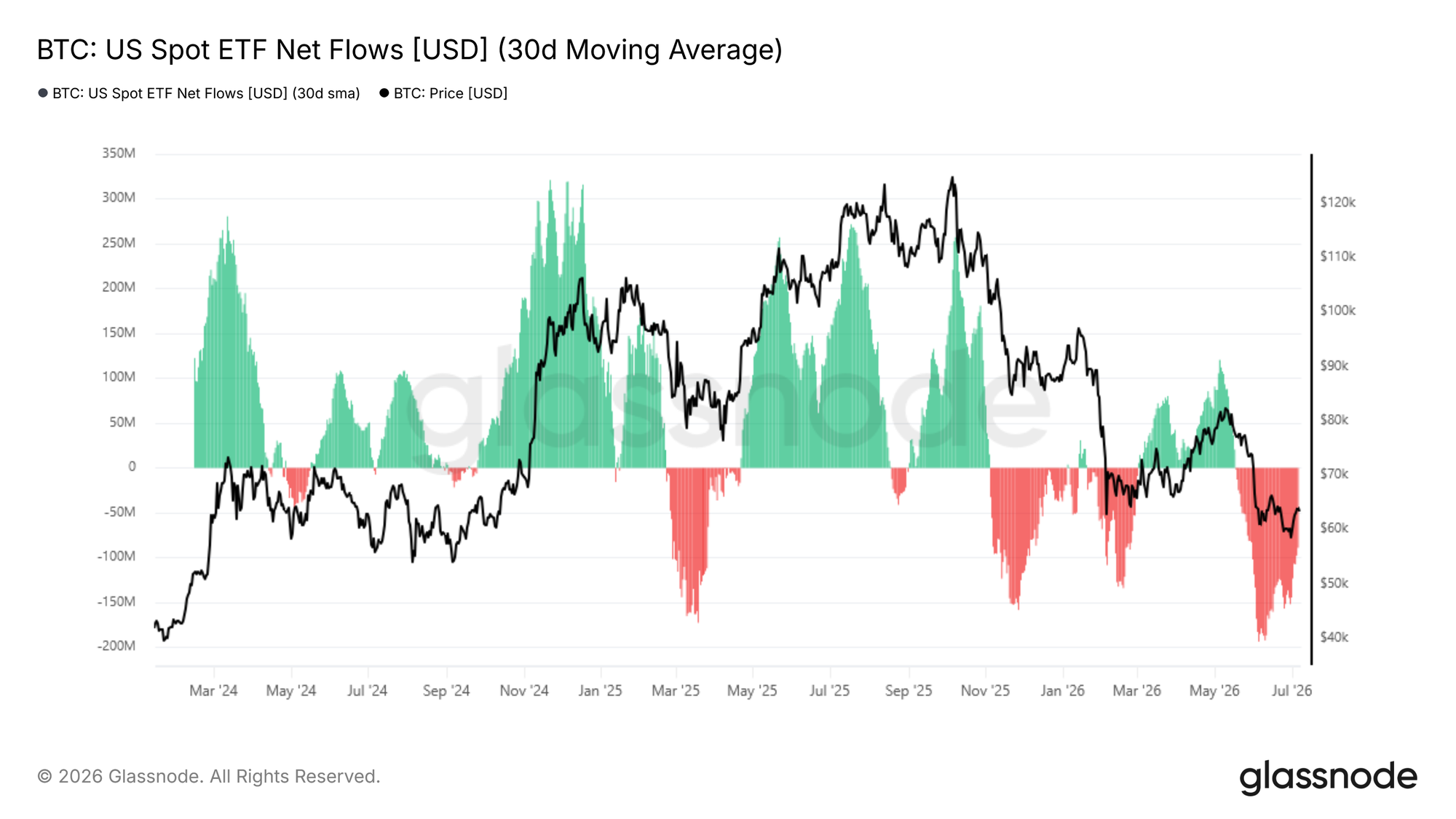

Отток ETF ослабевает, но не прекратился

Переходя от измерения ончейн-данных к рыночной динамике офчейн, поведение инвесторов ETF даёт дополнительную перспективу на институциональный спрос. 30-дневная скользящая средняя чистых потоков ETF отражает сглаженный ежедневный чистый капитал, поступающий или выходящий из американских спотовых биткойн-ETF, отфильтровывая волатильность одного дня, чтобы показать лежащий в основе тренд в позиционировании институционалов.

С середины мая 2026 года этот индикатор перешёл в режим чистого месячного оттока, достигнув пика в -$193 млн в день в начале июня, а затем снизившись до текущих -$88,9 млн в день. Хотя замедление темпов оттока является осторожным положительным моментом, рынок по-прежнему остаётся в состоянии чистого кровотечения в месячном выражении, подтверждая, что институциональный спрос ещё не стабилизировался. Дальнейшее сжатие к нейтральным уровням станет необходимым предварительным условием, прежде чем какие-либо спекуляции о потенциальном расширении в ближайшем будущем смогут быть подтверждены этим слоем данных.

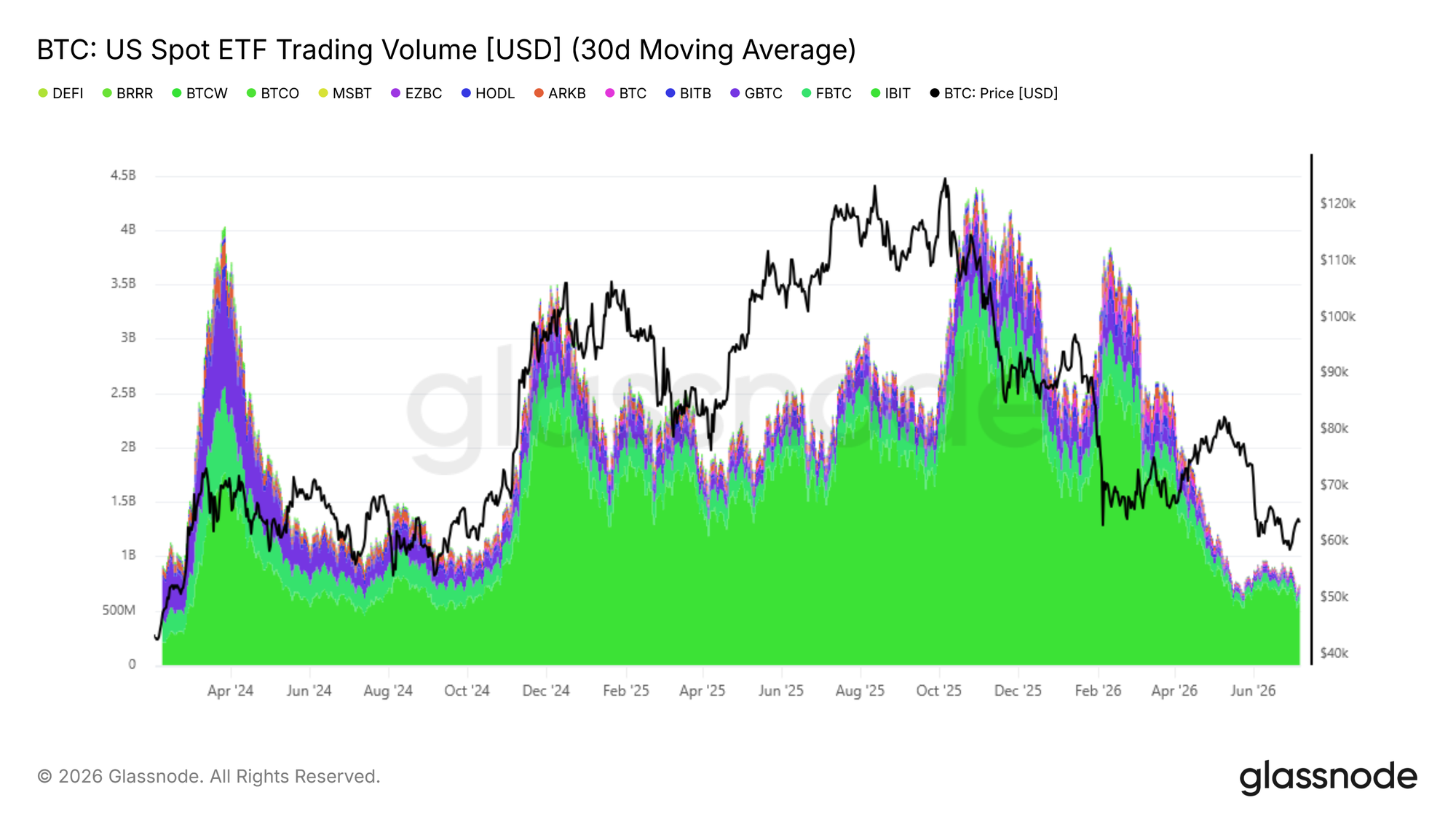

Институциональные объёмы всё ещё низкие

Наряду с чистыми потоками, объёмы торгов американскими спотовыми ETF дают дополнительное представление о том, восстанавливается ли институциональная уверенность. 30-дневная скользящая средняя дневного объёма торгов ETF колебалась в диапазоне от $650 млн до $950 млн в день, что сопоставимо с ситуацией в четвертом квартале 2024 года и примерно на 80% ниже пика в $4,4 млрд в день, зафиксированного в октябре 2025 года.

Хотя текущий диапазон объёмов отражает базовое институциональное участие, он остаётся значительно ниже пиков бычьего рынка, что указывает на то, что уверенность среди инвесторов ETF существенно не вернулась. Устойчивое расширение дневного торгового объёма наряду со сжатием чистых оттоков вместе составили бы минимальные условия для подтверждения возрождения институционального спроса. Пока оба сигнала не появятся одновременно, офчейн-данные продолжают подкреплять более широкий медвежий режим, выявленный с помощью ончейн-метрик.

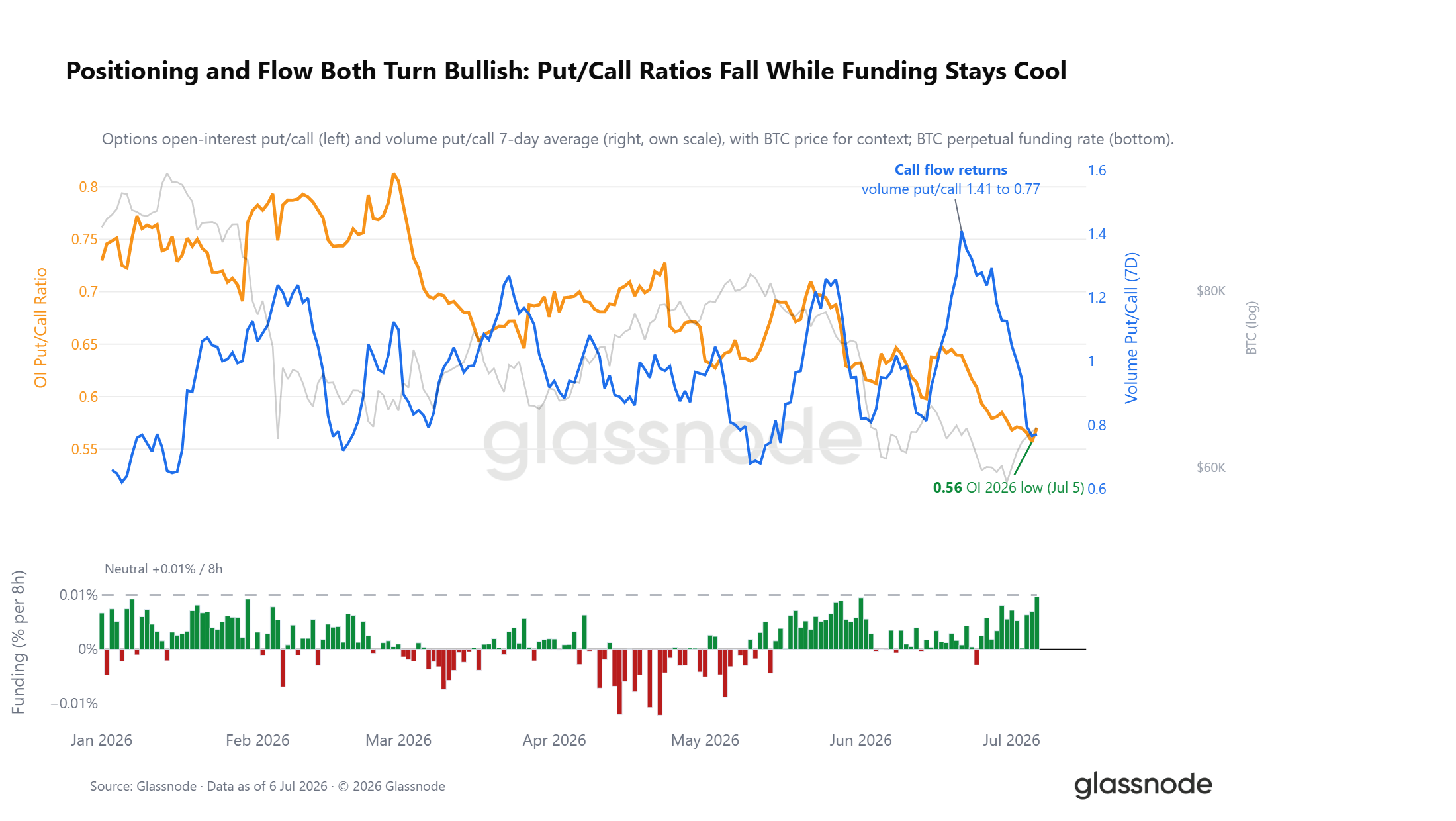

Аппетит на шорты в деривативах насыщен

Под общим негативным фоном книга деривативов начинает занимать противоположную позицию. Соотношение путы/коллы в открытом интересе опционов упало до 0,56, что является самым низким показателем в 2026 году, оставляя рынок с примерно двумя коллами на каждый пут. Поток говорит о том же, но быстрее. Когда биткойн повторно тестировал свои минимумы две недели назад, соотношение объёмов путы/коллы резко выросло, поскольку трейдеры платили за страховку от падения, а с тех пор оно обрушилось по мере возвращения потока коллов, даже несмотря на то, что спот отыграл обратно лишь часть своего падения.

Перпеты подтверждают наклон. Финансирование перпетуальных контрактов в среднем было значительно ниже нейтральной линии в 0,01% и составляло лишь часть уровней, означающих переполненные лонги. Это книга, которая снизила риски и осторожно заняла длинную позицию на фоне шока, что противоположно позиционированию, которое обычно предшествует смыву.

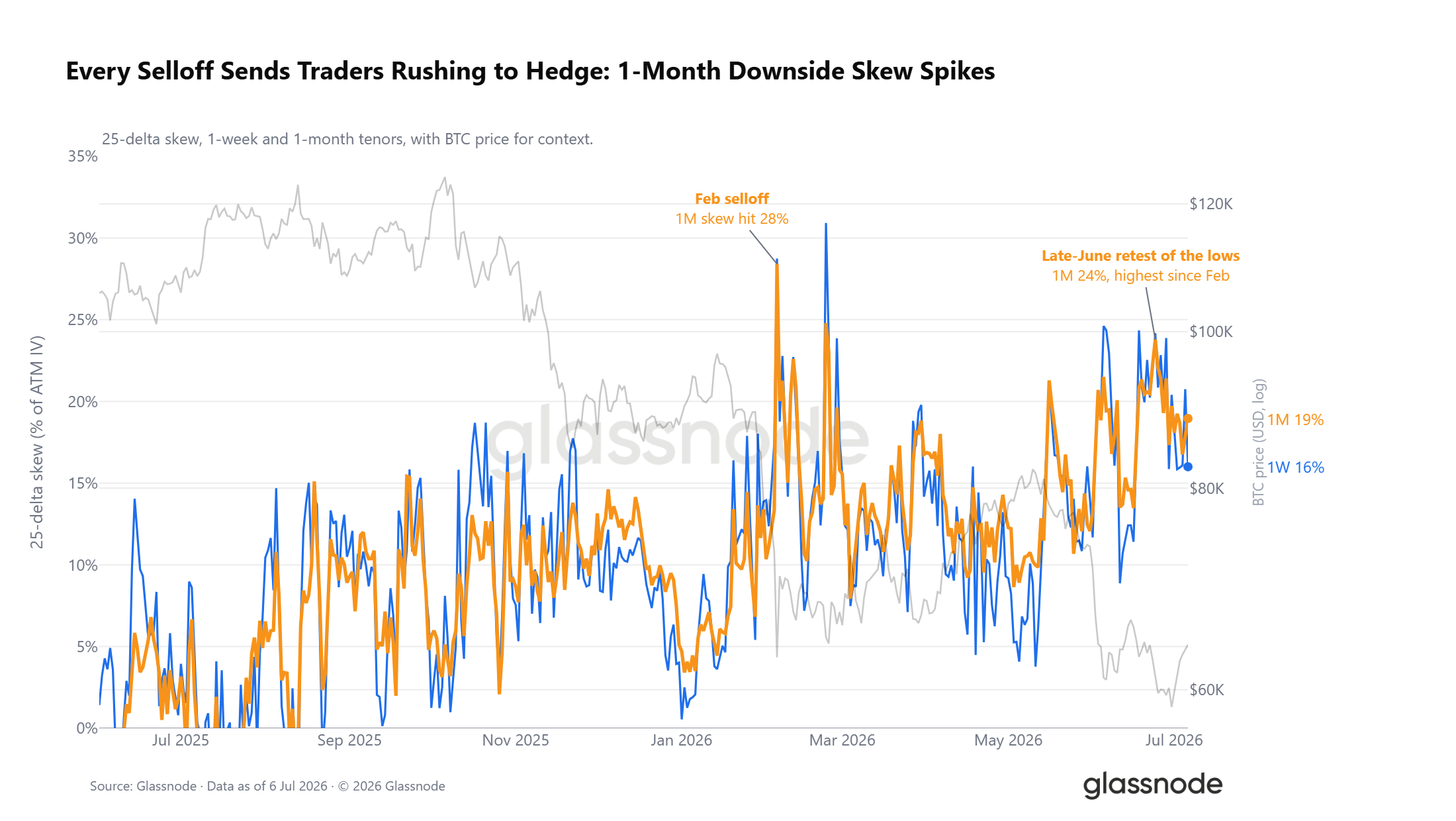

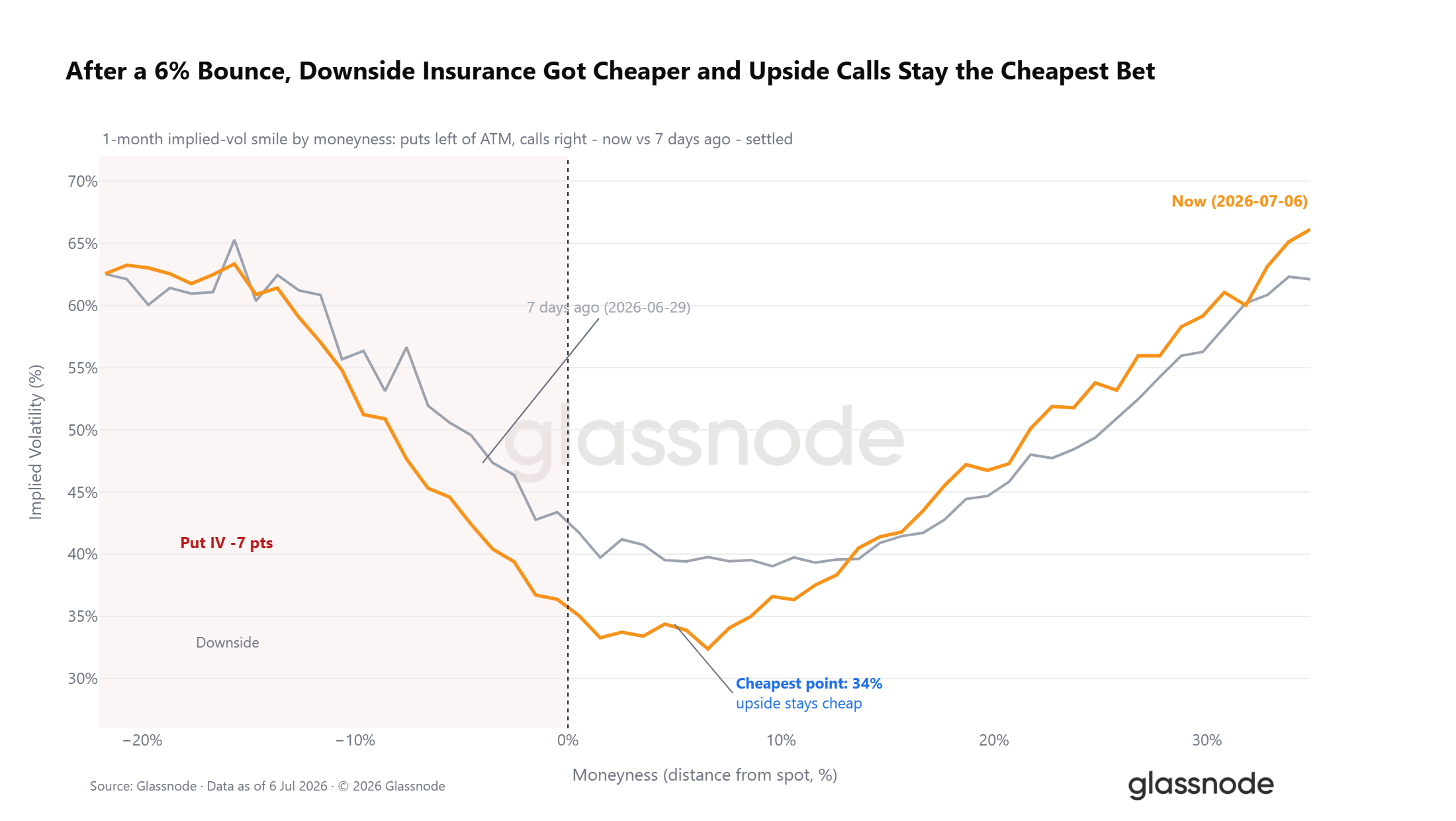

Поверхность по-прежнему оценивает падение

Поверхность опционов несколько не согласуется с позиционированием. Скью 25-дельта, то есть премия защиты от падения над ростом, растёт по всем срокам. Каждое распродажа с зимы снова поднимала его, а всплеск в конце июня до 24% стал самым защитным показателем для коротких сроков с момента распродажи в феврале. Трейдеры по-прежнему платят за хеджирование каждого отката, даже несмотря на то, что книга склоняется к лонгам.

Ниже точки максимальной боли

Помимо позиционирования и скью, взаимосвязь между структурой спотового рынка и рынка опционов добавляет дополнительный контекст. Биткойн торгуется примерно на 6% ниже своей совокупной точки максимальной боли в $66 тыс., — страйка, на котором наибольший открытый интерес истекает бесполезным, и к которому цена часто стремится к моменту экспирации. Дисконт расширился с падением на этой неделе, но он всё ещё далёк от глубокого стресса, наблюдавшегося во время распродажи в феврале, находясь ближе к середине диапазона, который характеризовал большую часть 2026 года. Максимальная боль функционировала как слабый гравитационный якорь в течение всего года, при этом спот колебался вокруг неё, а не демонстрировал длительные отклонения. Устойчивое возвращение выше $66 тыс. сместило бы краткосрочную оценку в конструктивную сторону, а дальнейшее расширение дисконта усилило бы защитное позиционирование, очевидное по всей поверхности опционов.

Премия за крах снижается

Хотя сигналы скью и позиционирования дают неоднозначную картину, абсолютная стоимость защиты говорит более ясно. Стоимость защиты от падения снижается по мере ослабления хеджирующего спроса. В ходе недавнего восстановления всё крыло путов на волатильной улыбке с горизонтом в 1 месяц переоценилось в сторону понижения, при этом подразумеваемая волатильность при просадке на 5% значительно снизилась, в то время как самая дешёвая точка на кривой осталась на коллах на рост. Рынок по-прежнему склоняется к защите, но платит за это существенно меньше в абсолютном выражении.

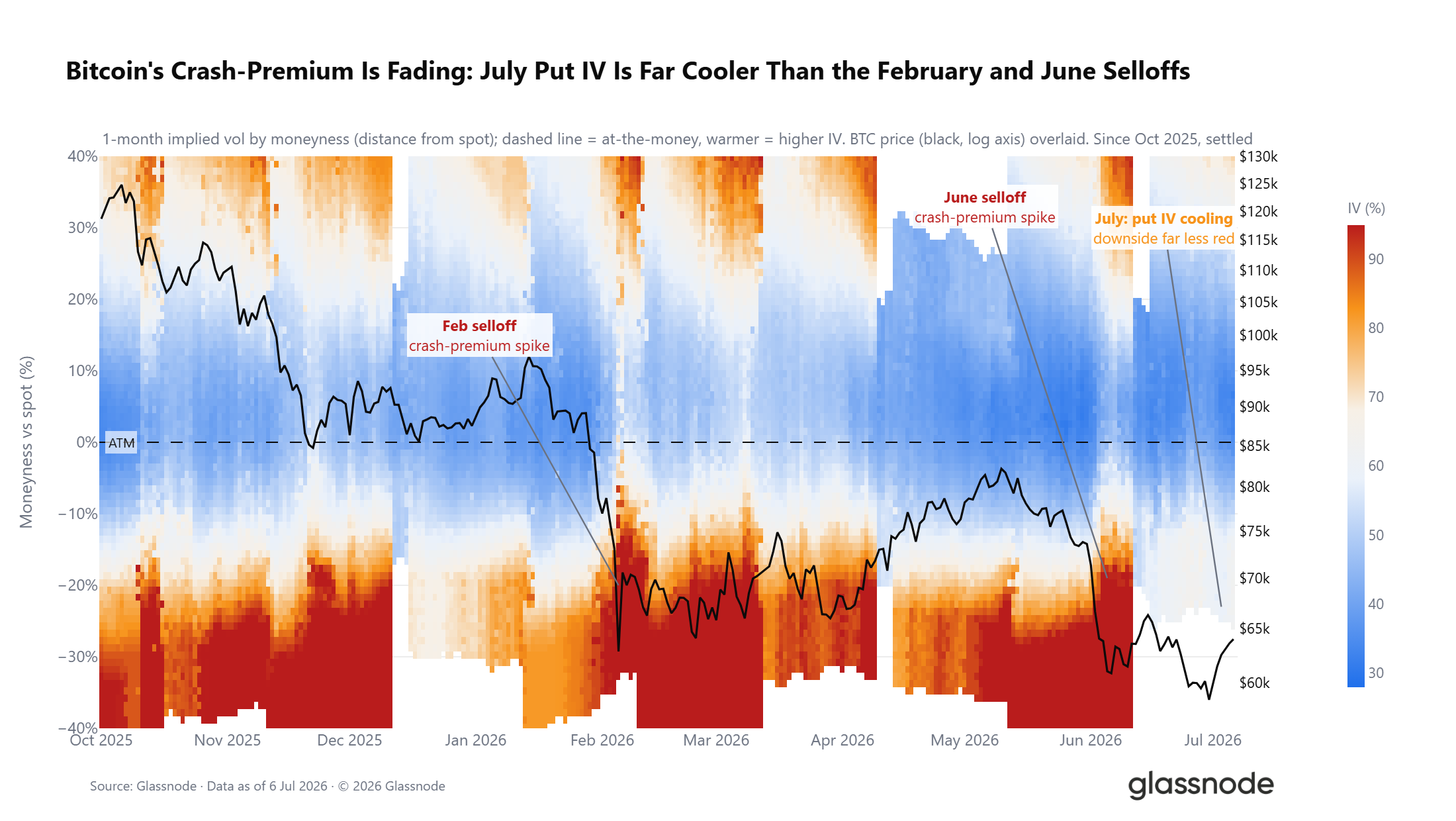

Более долгосрочный взгляд укрепляет эту точку зрения. Глубокий стресс на стороне путов, который ярко вспыхнул красным во время распродаж в феврале и июне и сохранялся большую часть года, угас к июлю. При том, что DVOL находится около 12-месячного минимума, это режим низкой волатильности, в котором доминировала осторожность, но она медленно отступает.

Заключение

На всех трёх уровнях анализа рынок представляет собой последовательную картину медвежьего рынка на его поздних стадиях. В ончейн-данных пятимесячный режим глубокой стоимости и растущая капитуляция долгосрочных держателей на уровне $280 млн в день подтверждают, что перераспределение предложения идёт полным ходом, хотя устойчивое охлаждение этого показателя остаётся необходимым условием для достоверного перехода.

В офчейн-данных отток ETF ослаб с июньского пика, но продолжается в месячном выражении, в то время как торговые объёмы примерно на 80% ниже уровней октября 2025 года отражают низкую институциональную уверенность. В деривативах позиционирование осторожно склонилось к лонгам при соотношении путы/коллы на минимуме 2026 года, однако скью и волатильностная поверхность по-прежнему оценивают значительный риск падения.

В совокупности условия для процесса формирования дна имеются, но подтверждающие сигналы ещё не поступили. Рынку требуется дальнейшее охлаждение давления капитуляции, стабилизация институциональных потоков и, в идеале, устойчивое возвращение выше Истинной средней рыночной цены, прежде чем вероятность смены режима можно будет оценить конструктивно.