Автор: Vaidik Mandloi

Перевод: Block unicorn

В 1970-х годах Брюс Бент и Генри Браун создали первый в истории фонд денежного рынка. Идея была чрезвычайно проста. Из-за правил, введенных во времена Великой депрессии, процентная ставка по сберегательным счетам в американских банках была ограничена 4,5%. Хотя доходность казначейских облигаций США в то время превышала 9%, минимальная сумма инвестиций для их покупки составляла целых 10 000 долларов. Тогда Бент и Браун решили объединять небольшие депозиты, покупать казначейские облигации крупными партиями и возвращать прибыль инвесторам. Сегодня фонды денежного рынка достигли масштаба примерно в 8 триллионов долларов.

Стейблкоины делают нечто подобное, только активом в этот раз являются частные кредиты — рынок объемом 2 триллиона долларов, для входа на который вам потребуется как минимум 1 миллион долларов. Стейблкоины с доходностью используются для объединения небольших депозитов и направления их в сферу кредитования.

Сегодня я подробно расскажу, как это происходит, и о том, как Goldfinch (первая в истории попытка проведения подобных операций с реальными деньгами) потерпел крах, в результате чего 56 миллионов долларов средств вкладчиков оказались заблокированы в кредитах на мотоциклы в Кении.

Как стейблкоины стали фондом денежного рынка для частных кредитов

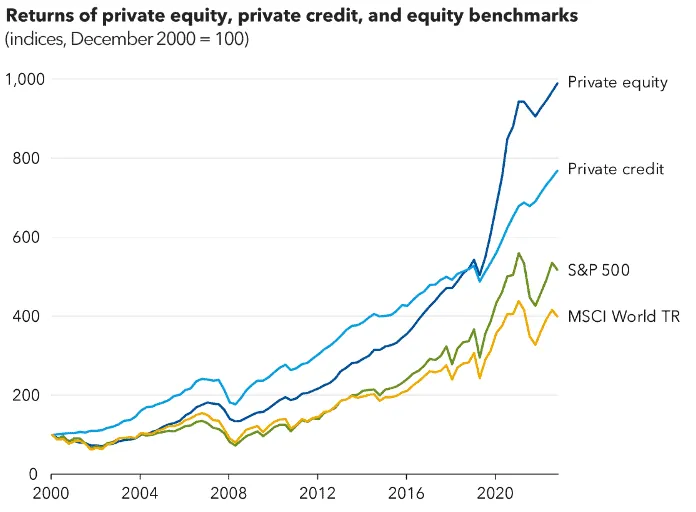

В 1990-х годах американские банки предоставляли около половины долгового капитала компаниям и потребителям, но сегодня эта доля составляет около 20%. Это связано с тем, что после 2008 года вступили в силу новые правила по капиталу, сделавшие слишком дорогим для банков держание кредитов с плечом. В результате банки полностью ушли из бизнеса по кредитованию среднего рынка, и их место заняли фонды частного кредитования.

Apollo, Blackstone и KKR, привлекая капитал от пенсионных фондов и страховых компаний, начали выдавать кредиты компаниям, от которых отказались банки, и взимать высокую премию, поскольку у заемщиков не было другого выбора.

Этот рынок вырос с менее чем 200 миллиардов долларов в 2008 году до более чем 2 триллионов долларов сегодня, и почти все эти средства поступают от институциональных инвесторов, выписывающих чеки на 5 миллионов долларов и более.

Одной из основных причин существования миллионного минимального порога для частных кредитов является сложность управления ими. Каждая сделка требует проверки должной осмотрительности, реструктуризации и многолетнего мониторинга. Управлять фондом с десятью институциональными партнерами с ограниченной ответственностью (LP), каждый из которых вкладывает 50 миллионов долларов, гораздо проще, чем управлять фондом с тысячами розничных инвесторов, вкладывающих по 500 долларов, и даже тогда масштабирование инвестиций часто оказывается нерентабельным. Именно поэтому в течение последнего десятилетия доступ к такой доходности, которая обычно составляла от 8% до 12%, имели только пенсионные фонды и страховые компании.

Именно в этот момент стейблкоины с доходностью изменили правила игры, подобно тому, как Бент и Браун открыли доступ к казначейским облигациям в 1970-х годах. Хотя соответствующая работа по-прежнему выполняется институциональными игроками, такими фондами, как Apollo, которые занимаются андеррайтингом и управлением рисками, теперь токенизированные дочерние фонды могут принимать депозиты любого размера и направлять их в институциональные стратегии без необходимости управления тысячами индивидуальных инвесторов.

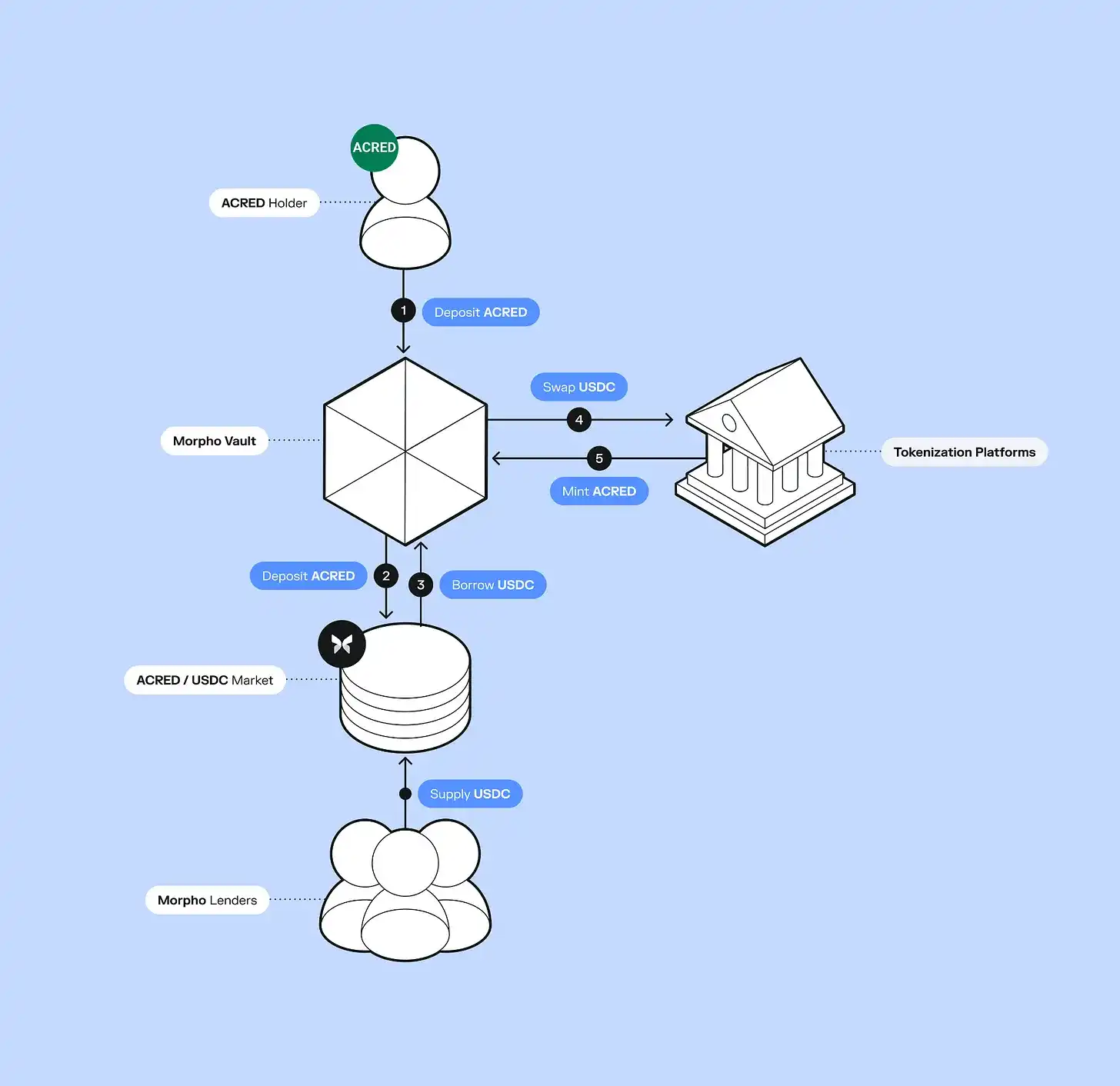

Apollo недавно запустила токенизированный фонд ACRED, его диверсифицированный кредитный фонд уже привлек приток средств в размере 109 миллионов долларов. Инвесторы могут даже использовать его в качестве залога на платформе Morpho для получения заемных средств под залог и реинвестирования с целью получения доходности с плечом.

Figure построила целую систему онлайн-кредитования, выдала 21 миллиард долларов кредитов, успешно провела листинг на NASDAQ и запустила YLDS — стейблкоин с доходностью, объем эмиссии которого составляет 376 миллионов долларов. Другие протоколы, такие как Pyse и Glow, пошли еще дальше, токенизируя проекты солнечной энергетики, позволяя инвесторам вкладывать несколько сотен долларов в финансирование установок солнечных панелей в развивающихся странах и получать годовую процентную доходность (APY) от ежемесячных счетов за электроэнергию.

Это не означает, что ограничения на минимальную сумму инвестиций в сами фонды исчезли. Прямые инвестиции в фонд ACRED по-прежнему требуют 5 миллионов долларов. Однако после токенизации фонда его токены могут торговаться на вторичном рынке без ограничений по минимальной сумме инвестиций, а также могут взаимодействовать с экосистемой DeFi (децентрализованных финансов) способами, недоступными для традиционных долей фондов.

В традиционном частном кредитовании ваши средства блокируются на несколько лет, с возможностью выкупа только 5% в квартал. Однако в ончейн-среде средства можно гибко компоновать, и они обладают круглосуточной ликвидностью. Для таких компаний, как Apollo и Figure, это позволяет им получить доступ к 315 миллиардам долларов капитала в стейблкоинах, которые активно стремятся к доходности. Токенизируя фонды, они могут напрямую войти в этот пул капитала, открывая новые каналы дистрибуции без необходимости создавать розничную инфраструктуру с нуля.

Год назад общий объем частных кредитов в ончейн-среде составлял всего 400 миллионов долларов; сейчас он достиг 5,87 миллиарда долларов, увеличившись в 15 раз за 12 месяцев, но это все равно составляет лишь 0,30% от глобального рынка частных кредитов в 2 триллиона долларов. Половина всего нового предложения стейблкоинов в первом квартале 2026 года пришлась на стейблкоины с доходностью, что означает, что большая часть нового капитала в стейблкоинах теперь стремится к активной доходности, а не просто привязке к доллару.

И поскольку каждый доллар ончейн-кредитования может использоваться в качестве залога и рециркулироваться через протоколы DeFi, он генерирует фактическую финансовую активность, в несколько раз превышающую его номинальную сумму в долларах.

Возьмем в качестве примера ACRED. Инвестор вносит 10 000 долларов на Morpho, берет кредит под залог этого депозита на сумму 7 000 долларов в USDC, затем использует эти USDC для покупки большего количества ACRED и снова вносит их в качестве залога. Таким образом, один депозит создает кредитное плечо более чем на 17 000 долларов. Для сравнения, в традиционном частном кредитовании те же 10 000 долларов просто лежали бы в фонде 5 лет, не генерируя дополнительного плеча. Однако в ончейн-среде этот эффект сложного процента (компаундинга) возникает одновременно на нескольких уровнях, что объясняет, почему рынок ACRED растет быстрее, чем можно было бы предположить по его базовому долларовому объему. Но это также означает, что в случае дефолта по базовому кредиту убытки распространяются на каждый слой этого рециркулирования.

Токенизация не означает, что базовые риски автоматически снижаются. Часто эти риски остаются незамеченными благодаря постоянному притоку средств, поскольку новых денег достаточно для покрытия выкупов. Но по мере замедления притока капитала начинает проявляться разрыв между обещаниями, данными токеном, и фактической стоимостью кредитов. Инвесторы пытаются выйти, но сталкиваются с недостаточной ликвидностью, или цена токена отрывается от его внутренней стоимости.

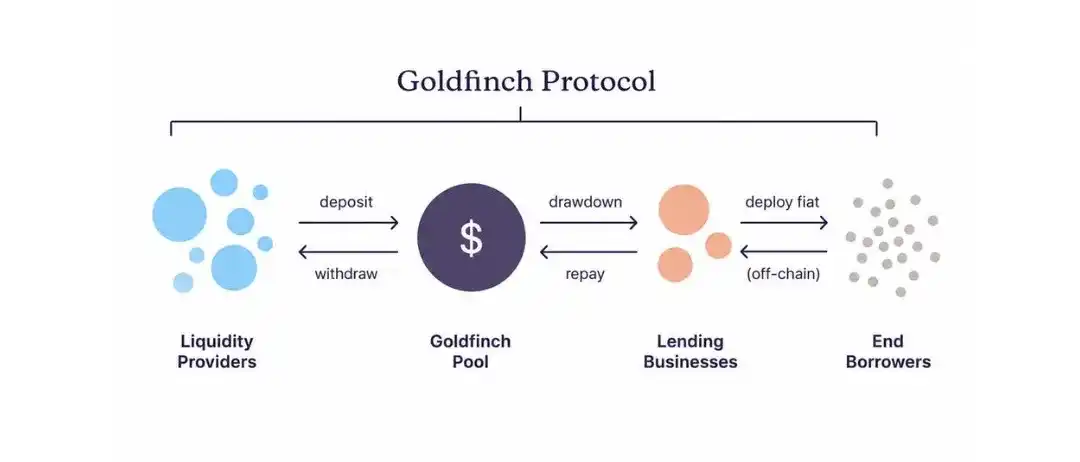

Нечто подобное произошло и с Goldfinch; это был один из первых протоколов, запущенных в 2021 году для размещения частных кредитов в ончейн-среде, но недавно ему пришлось закрыться, поскольку 56 миллионов долларов средств вкладчиков оказались заблокированы в Кении и Нигерии.

В чем ошибся Goldfinch?

Goldfinch привлек 25 миллионов долларов от a16z в 2021 году, чтобы направлять криптовалютный капитал, который в то время приносил всего 2–3% годовых в кредитных пулах DeFi, предприятиям по всей Африке и Юго-Восточной Азии. Эти заемщики были вынуждены платить процентные ставки от 15% до 25%, потому что местные банки не хотели их обслуживать.

Идея заключалась в том, чтобы любой держатель USDC мог внести средства в пулы Goldfinch, после чего смарт-контракт за считанные секунды распределял бы их на счет соответствующего заемщика. Но андеррайтинг кредита для компании по финансированию мотоциклов в Найроби означал, что кто-то должен понимать экономику транспорта в Кении и лично проверять бухгалтерию заемщика. Если бы платежи прекратились, им, возможно, пришлось бы лично явиться в офис заемщика.

Но в блокчейне все это невозможно. Как только USDC конвертируется в кенийские шиллинги и поступает на кредитные счета, вкладчики не имеют никакого представления о том, как используются их деньги, какова финансовая ситуация заемщика или даже выполняются ли условия кредита. Вся ключевая информация, связанная с исполнением кредита, покидает блокчейн и оказывается в руках заемщиков в странах, которые большинство вкладчиков никогда не посещали.

Именно поэтому прошло несколько месяцев, прежде чем кто-либо заметил, что Tugende Kenya в 2022 году без разрешения перевела 1,9 миллиона долларов из своего кредитного лимита в 5 миллионов долларов в Tugende Uganda. Почти 40% кредита было переведено другому юридическому лицу в другой стране. Тем временем вкладчики продолжали получать то, что они считали процентами в размере 10–12%, совершенно не подозревая, что основная сумма, обеспечивающая их доход, ушла туда, о чем никогда не упоминалось в кредитном соглашении.

Если бы традиционная частная кредитная компания обнаружила такое серьезное нарушение, она бы в течение нескольких дней отозвала кредит и инициировала реструктуризацию, но вкладчики Goldfinch узнали об этом только из сообщений на форуме управления компанией, и их единственным вариантом было проголосовать за предложение, которое не давало ни юридических полномочий на изъятие активов, ни прав на аудит оставшихся активов.

К 2023 году Tugende полностью объявила дефолт и исчезла. За все время своего существования Goldfinch, общий объем кредитов которого составил 113,3 миллиона долларов, создал 24 кредитных пула, из которых полностью погашены были только 13. Оставшиеся 8 пулов содержали непогашенные кредиты на сумму 53,82 миллиона долларов, и ни один из них не выполнялся по первоначальным условиям. Большинство пулов находятся в стадии реструктуризации, с выплатами менее 51 000 долларов в месяц на каждый пул, что означает, что для возврата полной суммы в 53,82 миллиона долларов при таких темпах потребуется от 8 до 15 лет.

Goldfinch взял на себя все риски, связанные с волатильностью валют развивающихся рынков и ограниченной кредитной историей, но почти не имел инфраструктуры, которую традиционные кредиторы строили и управляли ею в течение десятилетий для смягчения этих рисков. Например, банки, предоставляющие кредиты в Кении, имеют местные офисы и связи с регулирующими органами, что дает им больше рычагов влияния при возникновении проблем со сделками.

Но Goldfinch направлял средства с анонимных глобальных кошельков тем же заемщикам без какой-либо подобной поддерживающей структуры, что делало информационный разрыв между кредитором и заемщиком больше, чем в традиционных сделках, и практически лишало вкладчиков возможности вмешаться при возникновении проблем.

Перевод средств в ончейн-среде составляет лишь около 10% от процессов, необходимых для кредитования. Остальные 90% — это андеррайтинг и взыскание средств, работа, которая является крайне локализованной и дорогостоящей. Такие андеррайтеры должны устанавливать планку доверия для всего класса активов, который сам по себе все еще борется за право на существование. Каждый потерянный доллар в андеррайтинге затрудняет подключение следующего институционального партнера и снижает доверие ко всему классу активов. Сложность кредитования не имеет ничего общего с ончейн-операциями, и любой, кто строит в этой сфере, не понимая этого, по сути, создает следующего "щеглена" (имеется в виду следующий неудачный пример по аналогии с Goldfinch).