Автор: insights4vc

Компиляция: Shenchao TechFlow

Введение от Shenchao: Внедрение Robinhood собственной Layer 2 цепочки и "токенизированных акций", на первый взгляд, переносит акции на блокчейн, но на самом деле пользователи получают лишь упакованные долговые сертификаты — без права голоса и не являясь реальной собственностью. Насколько далеко зайдет эта игра с упаковкой, зависит от того, смогут ли пользователи, разработчики и регулирующие органы принять это противоречие между "простым интерфейсом и сложной основой".

Действия Robinhood легко неверно истолковать, если смотреть лишь поверхностно. Поверхностно история выглядит привлекательно: крупный розничный брокер запускает публичную, совместимую с Ethereum Layer 2 цепочку на основе Arbitrum; она поддерживает кошельки, ETH gas, мосты, токенизированное рыночное участие и интеграцию с DeFi; компания хочет сделать финансовые продукты дешевле, удобнее и глобальнее. В основном, это правда.

Настоящие стратегические вопросы скрыты глубже. Robinhood строит цепочку для разрешительной финансовой деятельности, но активы, которые делают эту цепочку стратегически интересной, не являются по-настоящему разрешительными финансовыми объектами. Это упакованные права требования, которые все еще регулируются законом. Цепочка, возможно, может развертываться свободно. Токены, возможно, можно передавать между поддерживаемыми кошельками. Но экономически значимые инструменты по-прежнему зависят от эмитента, проспекта эмиссии, хранителя, сети уполномоченных участников, санкций и KYC-контроля, исключения юрисдикций, дизайна оракулов, а также правовых способов взыскания, которые выглядят совершенно иначе, чем прямое владение акциями.

Это парадокс брокерской цепочки. Возможность Robinhood заключается в том, чтобы достаточно хорошо скрыть эту сложность, чтобы продукт казался простым, глобальным и полезным. Риск Robinhood заключается в том, что пользователи, разработчики и регуляторы откажутся игнорировать лежащую в основе сложность. Если пользователи считают, что "токенизированные акции" — это и есть "акции", разрыв между языком и правовой реальностью станет проблемой ответственности за продукт. Если регуляторы считают, что упаковка понятна и справедливо раскрыта, структура может расширяться. Если же они считают, что упаковка поощряет непонимание, расширение может остановиться именно там, где история становится интересной.

С этой точки зрения, Robinhood Chain — это ни чистый крипто-эксперимент, ни простое расширение брокерского приложения. Это попытка создать новый промежуточный уровень: финансовый стек, ориентированный на потребителя, интерфейс которого кажется интуитивным, но лежащие в основе механизмы глубоко структурированы, строго контролируемы и привязаны к конкретным юрисдикциям. Это коммерчески оправдано. Но также по своей природе хрупко. Если Robinhood не сможет поддерживать видимость простоты, не преувеличивая то, чем пользователи на самом деле владеют, ни одна часть стратегии не сработает.

Текущая позиция Robinhood и амбиции суперприложения

Запуск Robinhood Chain — это не оборонительный ход. Компания действует с позиции необычных операционных преимуществ — для брокера, которого еще несколько лет назад многие инвесторы считали циклической розничной торговой платформой.

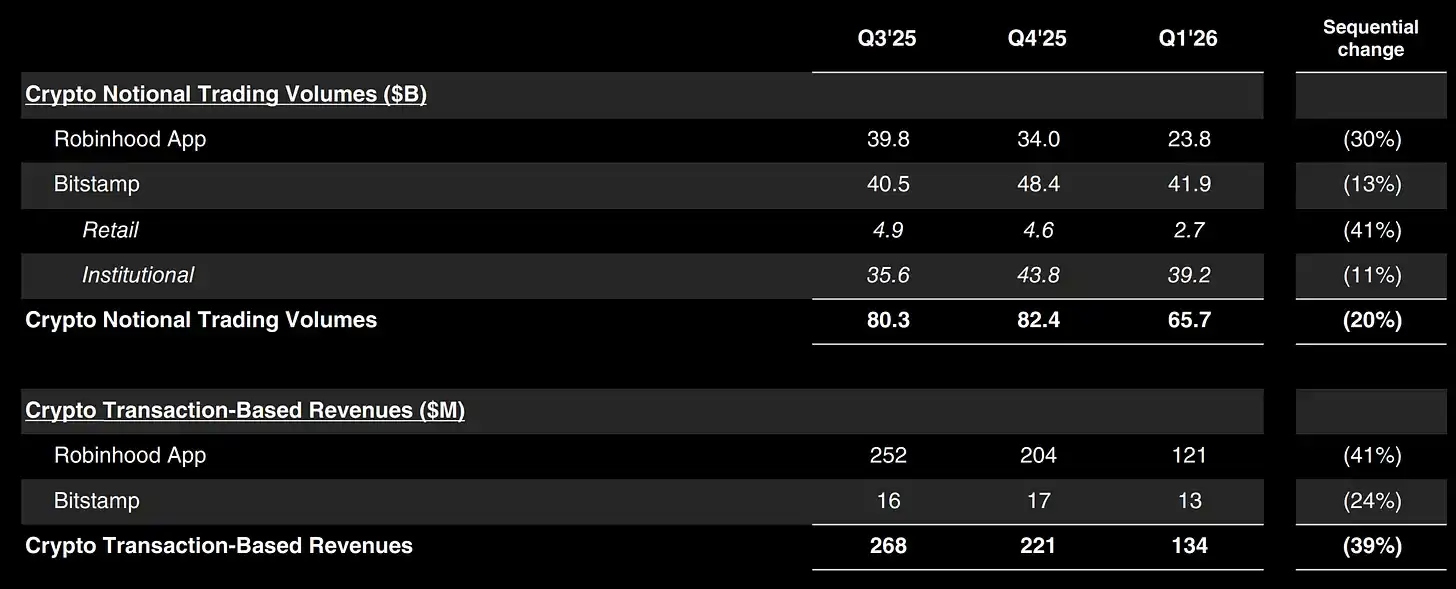

Robinhood (NASDAQ: HOOD) планирует опубликовать отчет за второй квартал 2026 года в среду, 29 июля 2026 года, после закрытия торгов.

Структура выручки важна, поскольку показывает, где бизнес фактически монетизируется сегодня. В первом квартале 2026 года опционы принесли 260 миллионов долларов торгового дохода, акции — 82 миллиона, событийные контракты — 104 миллиона, прочий торговый доход — 43 миллиона, криптовалюты — 134 миллиона. Выделяющейся линией роста являются событийные контракты, выросшие с 3 миллионов в прошлом году до 104 миллионов, в то время как доход от криптовалют упал с 252 миллионов до 134 миллионов. Таким образом, запуск Robinhood Chain происходит в тот момент, когда доходы компании по-прежнему в основном формируются за счет активной розничной торговли, продуктов с высокой маржой и монетизации баланса, а не какой-либо существующей ончейн-бизнес-линии.

Это различие важно для стратегии и оценки. Robinhood Chain не спасает бизнес. Он пытается создать новый интерфейс поверх уже работающего бизнеса. Это делает шаг более убедительным, поскольку у компании есть возможность экспериментировать. Это также делает шаг более подверженным преувеличению, поскольку существующий двигатель доходов по-прежнему укоренен в устоявшейся экономике брокерского дела.

Остальная часть баланса и вовлеченность пользователей указывают в том же направлении. Robinhood раскрывает маржинальный портфель в 170 миллиардов долларов, наличные и депозиты на 167 миллиардов, управление пенсионными активами на 274 миллиарда, а также номинальный объем криптовалютных сделок в первом квартале 2026 года в 660 миллиардов долларов, из которых 420 миллиардов пришлось на Bitstamp и 240 миллиардов — на приложение Robinhood. Посняя цифра особенно актуальна. Bitstamp уже делает криптовалютное присутствие Robinhood больше похожим на инфраструктуру, а не на изолированную розничную торговую функцию.

От брокерского приложения к финансовому суперприложению

Стратегическая логика Robinhood теперь выглядит более последовательной, чем когда компания только начинала добавлять разрозненные продукты вокруг своего основного брокерского ядра. В первом квартале 2026 года и последующих публичных материалах компания больше не просто описывает расширение продуктов. Она набрасывает более полную операционную модель: брокерские услуги, опционы, фьючерсы, событийные контракты, банкинг, Gold, пенсионные счета, криптовалюты, кошельки, доступ к частному рынку, инструменты ИИ, глобальные лицензии, токенизированные активы и доходность, связанная с DeFi. Заявления руководства о построении "глобальной финансовой экосистемы" — это не просто корпоративная риторика. Это попытка объяснить, как соединяются различные уровни.

Более широкий стек теперь включает несколько частей, которые по отдельности кажутся несвязными. Robinhood Banking и более высокая вовлеченность денежных средств важны, потому что они углубляют отношения с депозитами и остатками. Robinhood Gold важен, потому что он повышает уровень подписки и поддерживает продвинутые модели упаковки. Пенсионные счета важны, потому что они продлевают жизненный цикл активов и снижают чисто торговую цикличность. Фьючерсы и событийные контракты важны, потому что они повышают вовлеченность и интенсивность монетизации. Криптовалюты важны, потому что они предоставляют рынки 7×24, собственные кастодиальные каналы и глобальную гибкость средств. Bitstamp важен, потому что он расширяет институциональное и международное покрытие. Кошелек важен, потому что он дает Robinhood заслуживающий доверия некастодиальный интерфейс. Robinhood Chain важен, потому что он предоставляет программируемый расчетный слой, где, в принципе, вся эта финансовая деятельность может начать собираться.

Международное направление компании укрепляет ту же мысль. Robinhood расширилась в Канаду через WonderFi, раскрыла прогресс в регулировании Сингапура и описала планы по криптовалютам в Великобритании. Значение этих шагов не только в новых территориях, но и в том, что они создают полигон для продуктов, которые не полностью соответствуют набору правил американского розничного брокера. Вводить токенизированные обертки и нативные продукты для кошельков легче на периферии группы, а не в регулируемом ядре американского приложения в одночасье.

Стратегическое предложение простое: Robinhood Chain важен, потому что он может позволить Robinhood распространить свои преимущества в дистрибуции для потребителей на программируемые финансы, без необходимости превращать основное американское брокерское подразделение в крипто-нативное пространство в одночасье. Вот почему эту цепочку следует рассматривать как инфраструктурную стратегию, а не как маркетинговый пресс-релиз.

Что такое Robinhood Chain на самом деле

Документация Robinhood Chain описывает его как Layer 2 цепочку на основе Ethereum, использующую Arbitrum, с blobs Ethereum для доступности данных и ETH в качестве нативного gas-токена. Кошелек Robinhood Wallet изначально поддерживает его, другие EVM-кошельки можно добавить вручную. Активы можно переносить в цепочку, используя канонический мост Arbitrum или партнерские маршруты. Публичные материалы также подчеркивают, что цепочка открыта и разрешительная, совместима с EVM и предназначена для токенизации реальных активов.

Материалы о запуске Robinhood в июле 2026 года говорят, что цепочка построена на платформе Arbitrum до "институциональных стандартов", и называют Uniswap в качестве AMM первого дня, а Pleiades — в качестве проприетарного AMM/торговой площадки. Техническая документация Robinhood добавляет, что Stock Tokens — это стандартные ERC-20, каждый токен имеет источник цены Chainlink, корпоративные действия отражаются через ончейн-множители, а не через изменение баланса.

Однако публичная документация не одинакова по полноте по всем инфраструктурным вопросам. Мы нашли четкую документацию о подключении, газе, мостах, формате токенов и дизайне оракулов, но меньше ясных публичных объяснений относительно децентрализации упорядочивания, пути управления, доказательства неисправности состояния или точных текущих производственных ролей каждого названного инфраструктурного партнера. Это не означает, что система слаба; это означает, что некоторые вопросы институциональной должной осмотрительности все еще требуют больше раскрытия, чем предоставляет текущая публичная документация.

Главный вывод прост. Robinhood Chain реален, но все еще находится на ранней стадии. У него есть инфраструктура, партнеры и связанные с ним продукты в реальном времени. Чего у него еще нет, так это доказательства устойчивой ликвидности, широкого внедрения разработчиками, бесшовной регуляторной переносимости или существенного вклада в выручку. Это различие важно. Публичная основная сеть и несколько продуктов в реальном времени достаточно, чтобы стратегия стала серьезной. Этого недостаточно, чтобы она была доказана.

Stock Tokens и правовая реальность ончейн-акций

Самое важное предложение в этой статье также самое простое: Stock Tokens Robinhood не следует описывать как ончейн-акции. Это токенизированное экономическое участие в ценных бумагах через правовую обертку.

Ончейн Stock Tokens Robinhood в публичных материалах и проспектах описываются как токенизированные долговые ценные бумаги, выпущенные Robinhood Assets Jersey Limited. Они предоставляют экономическое участие в базовой акции или ETF, но пользователи не получают прямого юридического права собственности на базовые ценные бумаги, фактического права собственности на эти акции или таких обычных прав акционера, как право голоса. Документация по продукту ясна в этом вопросе, структура проспекта более четкая, чем предполагает большая часть маркетинговых сокращений вокруг "токенов акций".

Более ранние "Classic Stock Tokens" Robinhood Europe юридически снова отличаются. Эти продукты описаны как деривативные контракты между пользователем и Robinhood Europe, UAB. Их нельзя перевести на внешние кошельки, они могут заключаться или прекращаться только через платформу Robinhood Europe. Там правовые границы еще более недвусмысленны: клиент имеет дело с деривативным участием, а не с токенизированными требованиями прав владения.

Более новые ончейн-продукты более агрессивны в дистрибуции, но более консервативны в юридической архитектуре. Именно поэтому они могут сработать. Токены могут вести себя на уровне интерфейса как криптоактивы: ончейн-переводы, хранение в совместимых кошельках, использование в DeFi и оценка оракулами. Но лежащие в основе права требования остаются консервативными: долговые ценные бумаги, выпущенные на Джерси, управляемые проспектом, обеспеченные, с ограниченной ответственностью, со ссылкой на базовые акции. Robinhood не демонтирует законы о ценных бумагах. Она упаковывает их вокруг.

Эта структура также зависит от назначенных поставщиков услуг и юридических контрольных точек. Исследовательская документация определяет Robinhood Assets Jersey Limited в качестве эмитента и токенизатора, Bitstamp Global Ltd. в рассмотренных соответствующих условиях выступает в качестве уполномоченного оферента, Alpaca Securities LLC — в качестве хранителя и брокера для базовых серий. Эти роли важны, потому что токенизированное участие, стремящееся к глобальной переносимости, на практике по-прежнему связано высоко традиционными финансовыми каналами.

Даже история обеспечения активами сложнее, чем предполагает эта фраза. Материалы Robinhood говорят, что каждый токен обеспечен базовыми акциями в соотношении 1:1. Структура проспекта описывает изолированные счета для каждой серии, но также допускает кредитование ценных бумаг. В течение жизненного цикла сделки по кредитованию ценных бумаг экономическое участие эмитента происходит через залог и договорные права, а не через непотревоженные акции, статично хранящиеся на хранении. В стрессовых условиях эта разница может иметь значение. Она вводит риски заемщика, залога, операций и восстановления стоимости, которые являются чуждыми для простой интуиции, которую розничный пользователь может вывести из названия продукта.

Корпоративные действия и дивиденды также являются косвенными. Материалы Robinhood объясняют, что дивиденды обрабатываются через механизм множителя, корректирующий экономику ссылки токена, а не через прямые акционерные выплаты пользователям. Проспект также отмечает вопросы удержания налога и соображения статьи 871(m) в отношении эквивалентов дивидендов. Опять же, это не делает продукт дефектным. Это делает продукт структурированным. Пользователи должны покупать эту структуру с открытыми глазами.

Передаваемость реальна, но не абсолютна. Robinhood говорит, что ончейн Stock Tokens можно хранить и передавать на поддерживаемых блокчейнах и в совместимых кошельках. В то же время документация позволяет приостанавливать, замораживать и ограничивать в определенных обстоятельствах, а покупка или выкуп по-прежнему регулируются KYC, AML, соблюдением санкций и исключением юрисдикций. Это ближе к программируемому, упакованному, условному продукту, чем к неограниченному инструменту владения.

Деловой вывод прямолинеен. Этот продукт агрессивен в дистрибуции, но консервативен в юридической архитектуре. Это сочетание не является недостатком. Это может быть единственно возможный путь выхода на рынок. Но это также означает, что Stock Tokens следует оценивать как эксперимент в области правовых и рыночных структур, делающий экономическое участие переносимым, а не как ончейн-замену реальному владению акциями.

Цифровые активы как инфраструктура, а не только торговый доход

Стратегия Robinhood в области цифровых активов теперь стала слишком широкой, чтобы уместиться в старую рамку "дохода от криптовалютной торговли". Криптовалюты как линия дохода по-прежнему важны, но их роль как инфраструктуры становится все более значимой. Именно этот сдвиг составляет более глубокий смысл Robinhood Chain.

Доход от криптовалютной торговли по-прежнему важен, но уже не рассказывает всей истории. В первом квартале 2026 года Robinhood получил 134 миллиона долларов дохода от криптовалютной торговли, что значительно меньше, чем годом ранее, несмотря на номинальный объем криптовалютных сделок в 660 миллиардов долларов. Из этих 660 миллиардов номинального объема 420 миллиардов пришлось на Bitstamp, 240 миллиардов — на приложение Robinhood. Другими словами, присутствие Robinhood в области цифровых активов вышло за рамки потребительского криптовалютного ярлыка.

Bitstamp здесь занимает центральное место. Robinhood завершила приобретение Bitstamp примерно за 200 миллионов долларов наличными в июне 2025 года и четко позиционировала эту сделку как получение глобальных биржевых возможностей, институциональных клиентов, инфраструктуры для белой марки, стейкинга, институционального кредитования и более широкого покрытия лицензий. В последующих документах Robinhood уже описывает Bitstamp как расширение институциональной стороны бизнеса на такие услуги, как маржинальное кредитование, расчеты внебиржевых сделок, посттрейдинговые расчеты и институциональные перпетуальные контракты. Компания, которая все еще рассматривает криптовалюты как дополнение к розничному бизнесу, не сказала бы этого.

Robinhood Earn доказывает ту же точку зрения со стороны потребителя. Публичные материалы описывают простой процесс: пользователь покупает USDG в Robinhood Crypto, переводит его в самокастодиальный кошелек, а затем участвует в кредитовании через Morpho. Robinhood осторожно раскрывает, что кошелек является некастодиальным, а время вывода средств зависит от ликвидности пула. Со стороны Morpho, Robinhood Earn описывается как постепенный запуск для подходящих пользователей в США. Это не просто добавление доходности к остаткам денежных средств, а обучение пользовательской базы Robinhood тому, что DeFi может быть скрыто за интерфейсом, не требуя от клиента поведения, характерного для криптосреды.

Угол стабильных монет важен, потому что он может оказаться более устойчивым, чем любой отдельный спекулятивный торговый цикл. Если Robinhood сможет превратить остатки стейблкоинов в невидимый слой финансирования для нативных активностей кошелька, международных денежных потоков и будущих сценариев использования залога, она получит стратегически более важную роль. В этой модели стабильная монета — не сам продукт, а расчетный инструмент в основе продукта.

Robinhood Wallet — это пользовательский мост к этому технологическому стеку. Материалы поддержки показывают, что кошелек уже покрывает несколько основных блокчейнов, а теперь включает и саму Robinhood Chain. Это важно, потому что стратегия кошелька — это место, где встречаются брокерская дистрибуция и криптоинфраструктура. Брокер может быть кастодианом, кошелек может быть композитным. Robinhood все больше хочет иметь и то, и другое в одном клиентском отношении.

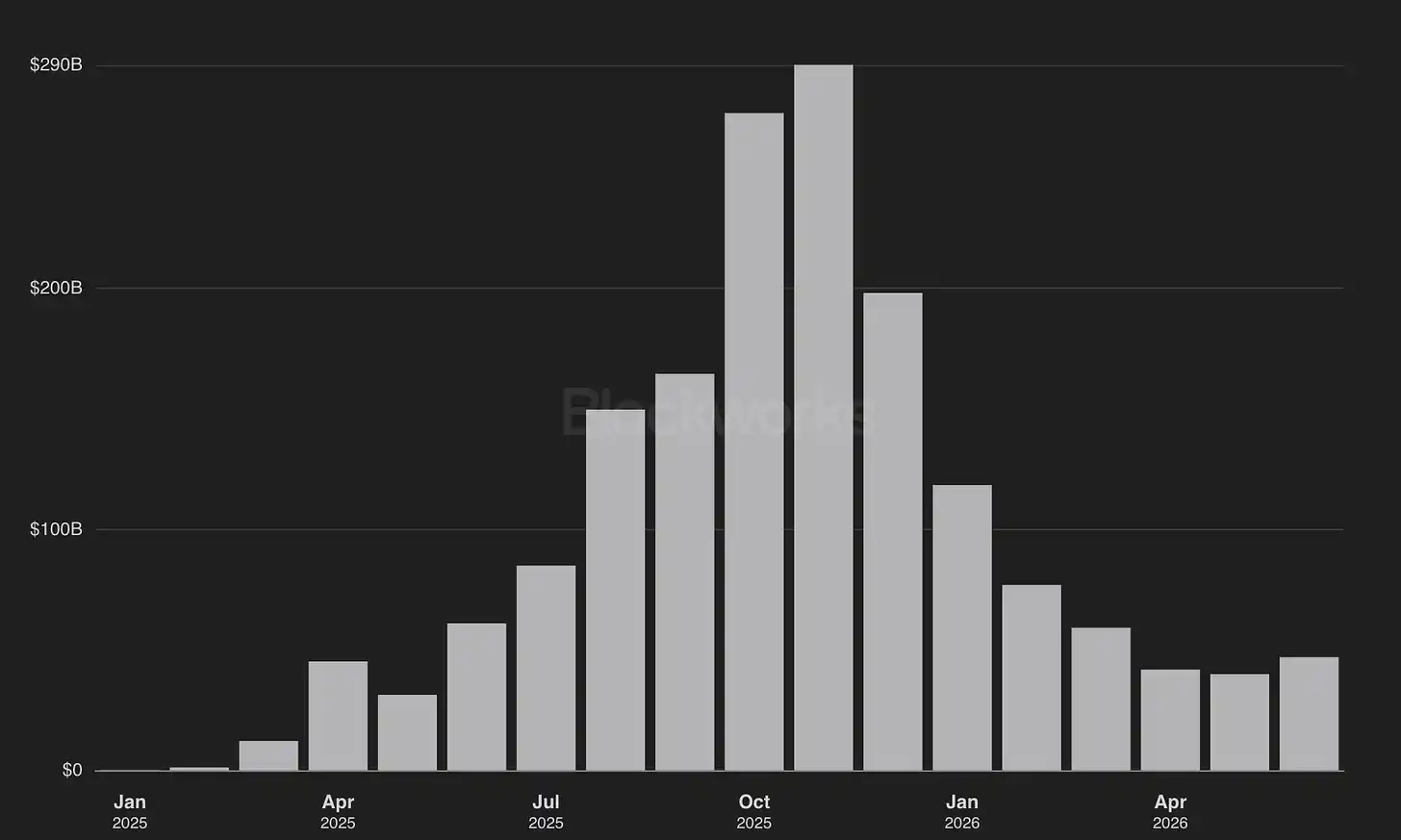

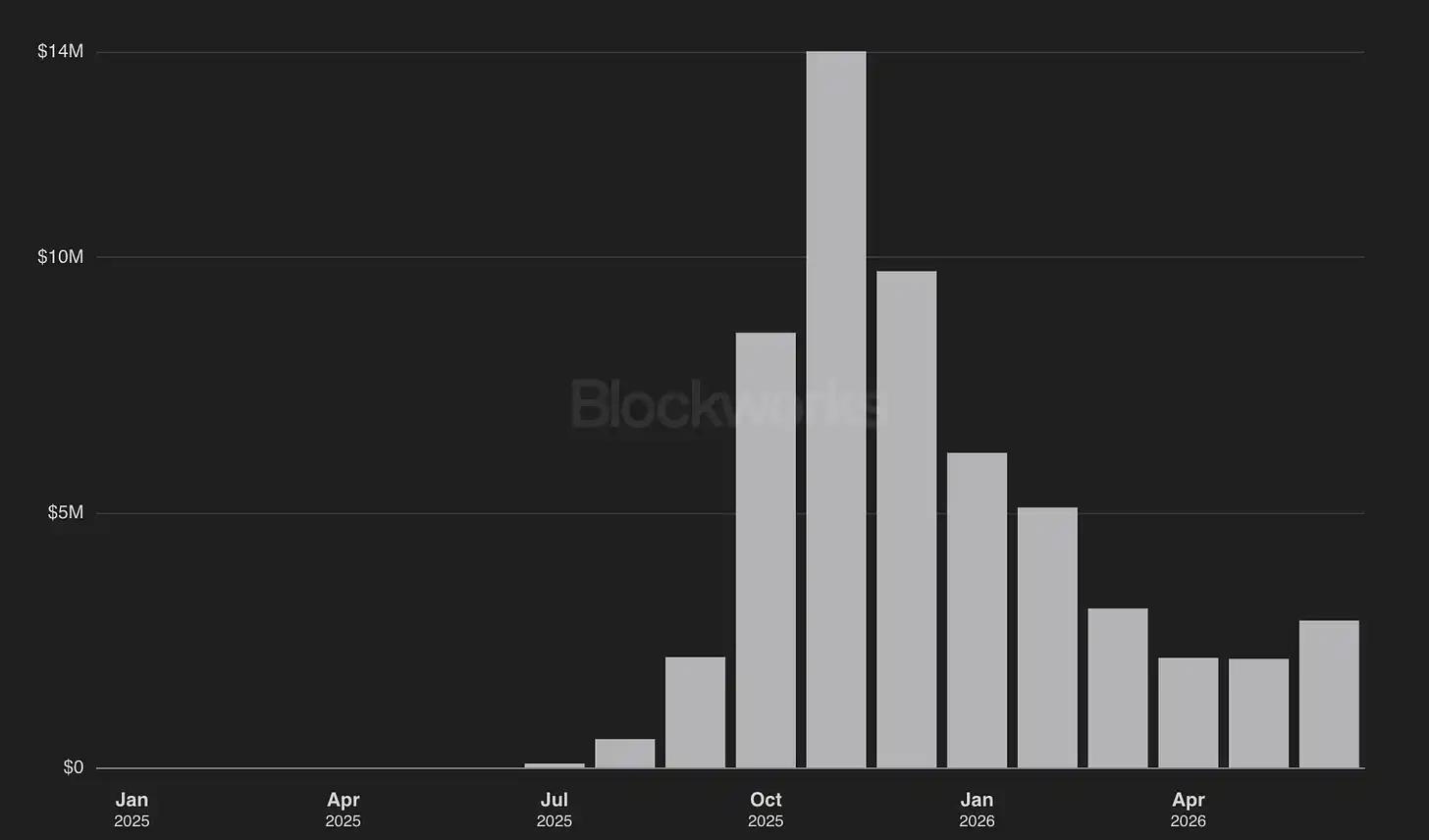

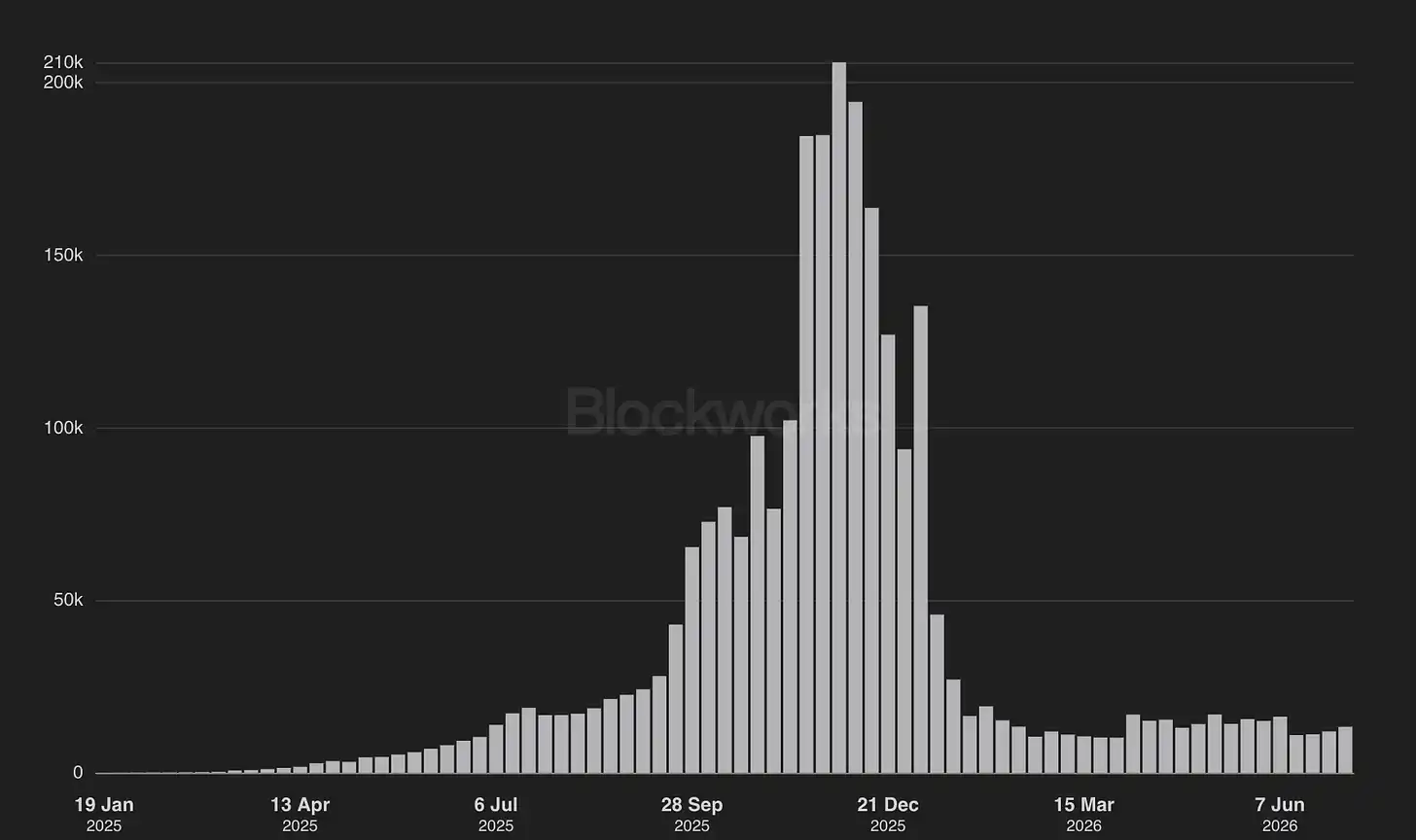

Почему Lighter важен

Lighter — один из самых ярких примеров инфраструктурного позиционирования Robinhood. Lighter дает Robinhood доступ к передовому дизайну ончейн-торговли без необходимости создавать с нуля крипто-нативную биржу перпетуальных контрактов. Публичные материалы описывают Lighter как кастомный zk-rollup с доказательствами сопоставления ордеров и клиринга, исполнением по принципу цена-время, а также механизмом аварийного выхода, если определенные операции не обрабатываются вовремя. Материалы Robinhood Wallet описывают перпетуальные контракты внутри кошелька, включая механизмы ликвидации и динамику процентных ставок финансирования, а лежащий в основе децентрализованный протокол отвечает за обработку ликвидаций.

Номинальный объем торгов перпетуальными контрактами (Источник: Blockworks)

Доход (Источник: Blockworks)

Трейдеры (Источник: Blockworks)

Это стратегически полезно в нескольких аспектах. Это расширяет охват вовлеченности кошелька. Это позволяет Robinhood тестировать спрос на высокочастотную, высокововлеченную торговлю в самокастодиальной среде. Это сокращает время выхода на рынок. Это знакомит Robinhood с экономическими моделями и поведением пользователей, связанными с круглосуточной глобальной торговлей, без необходимости переносить всю нагрузку на регулируемую архитектуру американского брокера.

Но Lighter также усиливает проблему с брендом. Перпетуальные контракты приносят кредитное плечо, ликвидации, чувствительную к стимулам ликвидность и риски убытков для розничных инвесторов ближе к экосистеме Robinhood. Собственная документация Lighter прямо указывает, что рынки RWA торгуются круглосуточно и используют механизмы маржи. Это может быть коммерчески привлекательно, но именно такие продуктовые слои могут вызвать политические, регуляторные и репутационные трения для массового рыночного брокера.

Таким образом, правильный вывод более узок, чем, возможно, надеется рынок. Lighter — не доказательство того, что Robinhood может владеть экономикой перпетуальных контрактов, как Hyperliquid, а доказательство того, что Robinhood может подключить крипто-нативную торговую инфраструктуру к своей воронке потребительских кошельков. Это имеет стратегический смысл, но это не то же самое, что владение торговой площадкой.

Предупреждение о рисках:

insights4.vc и ее информационный бюллетень предоставляют исследования и информацию исключительно в образовательных целях и не должны рассматриваться как профессиональная рекомендация любого рода. Мы не призываем к каким-либо инвестиционным действиям, включая покупку, продажу или хранение цифровых активов.

Контент отражает только мнение автора и не является финансовой рекомендацией. Перед участием в цифровых активах или связанных с ними технологиях, пожалуйста, проведите собственную должную осмотрительность, поскольку они сопряжены с высоким риском и их стоимость может значительно колебаться.