Автор: Мах, Foresight News

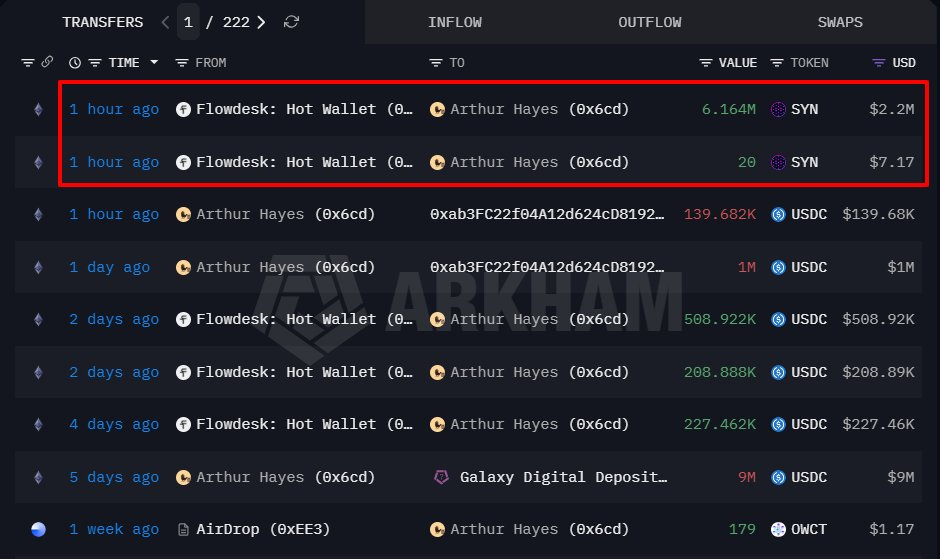

29 июня адрес, связанный с сооснователем BitMEX Артуром Хейсом, через OTC-платформу Flowdesk приобрёл около 6,16 млн токенов SYN на сумму примерно 2,2 млн долларов по средней цене около 0,3573 доллара за токен.

Впоследствии Артур Хейс написал на платформе X, что SYN — это одна из самых асимметричных инвестиций, которые он видел со времён HYPE, и чётко заявил: «Настало время, когда DEX для опционов официально бросит вызов Deribit, и Hypercall — это тот самый претендент».

На данный момент SYN торгуется по цене 0,436 доллара, прирост за 24 часа превысил 40%. С июня 2026 года цена SYN демонстрирует взрывной рост, увеличившись более чем в 10 раз за месяц; его FDV составляет около 110 млн долларов.

Synapse: от межсетевой инфраструктуры до ончейн-опционов

Протокол Synapse был создан в 2021 году и изначально позиционировался как сеть для передачи произвольных сообщений и ликвидности между блокчейнами. Он позволяет разработчикам передавать любые данные между разными блокчейнами, включая вызовы смарт-контрактов и NFT, а не ограничивается простым мостом для активов.

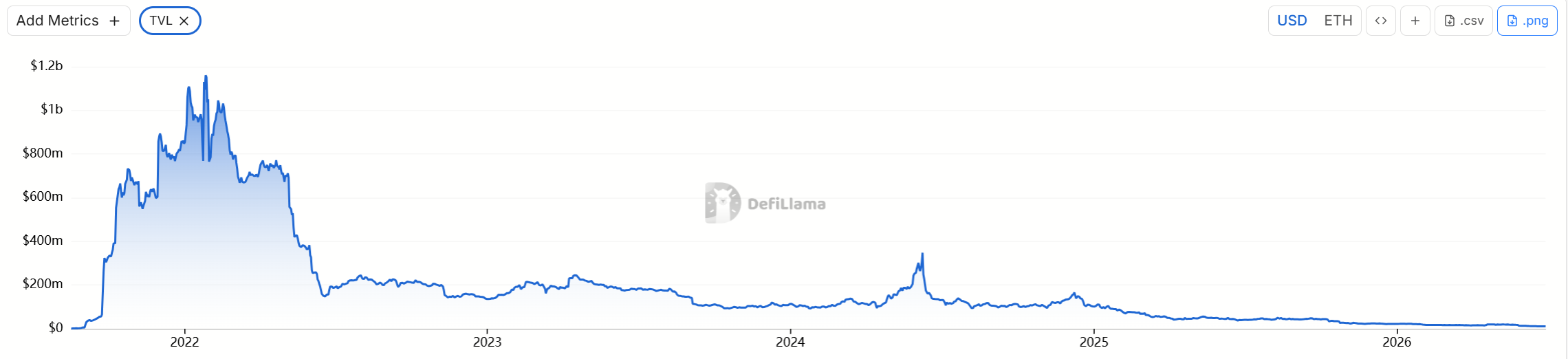

На раннем этапе Synapse занял свою нишу в мультичейн-экосистеме благодаря межсетевым пулам ликвидности AMM и обмену стейблкоинов с низким проскальзыванием. В период бычьего рынка 2021-2022 годов его TVL в какой-то момент превышал 1 млрд долларов, и вместе с такими проектами, как Wormhole, LayerZero, Axelar, он составлял основу сектора межсетевых мостов. Однако конкуренция в этой сфере жестока, и на фоне медвежьего рынка TVL протокола значительно снизился.

Согласно последним данным DefiLlama, по состоянию на июнь 2026 года TVL Synapse составляет около 11,1 млн долларов, сосредоточенных в основном в таких блокчейнах, как Ethereum, Canto и др.

Токен SYN как токен управления в октябре 2021 года достиг максимума примерно на уровне 5 долларов, после чего длительное время находился в упадке.

Hypercall — это протокол для торговли ончейн-опционами, созданный командой Synapse и развернутый на HyperEVM в экосистеме Hyperliquid. Его основная идея — создать «биржу опционов, где можно торговать любыми активами».

В отличие от традиционных централизованных платформ для опционов или ранних ончейн-протоколов для опционов, по заявлению Hypercall, он поддерживает сделки любого размера: контракты могут быть разделены на суммы от долларов до миллионов долларов. Кроме того, максимальные потери по опциону ограничены уплаченной премией, отсутствуют риски принудительного закрытия и каскадных ликвидаций; также поддерживается круглосуточная торговля и т.д.

В настоящее время Mainnet Alpha Hypercall уже запущен: пользователи могут напрямую подключить кошелёк для торговли опционами на SpaceX (SPCX); также уже появились такие базовые активы, как путы на BTC, спреды на NVDA и другие. Ранее команда заявляла, что совокупный объём торгов по её продукту превысил 55 млрд долларов.

Deribit: централизованный лидер рынка опционов

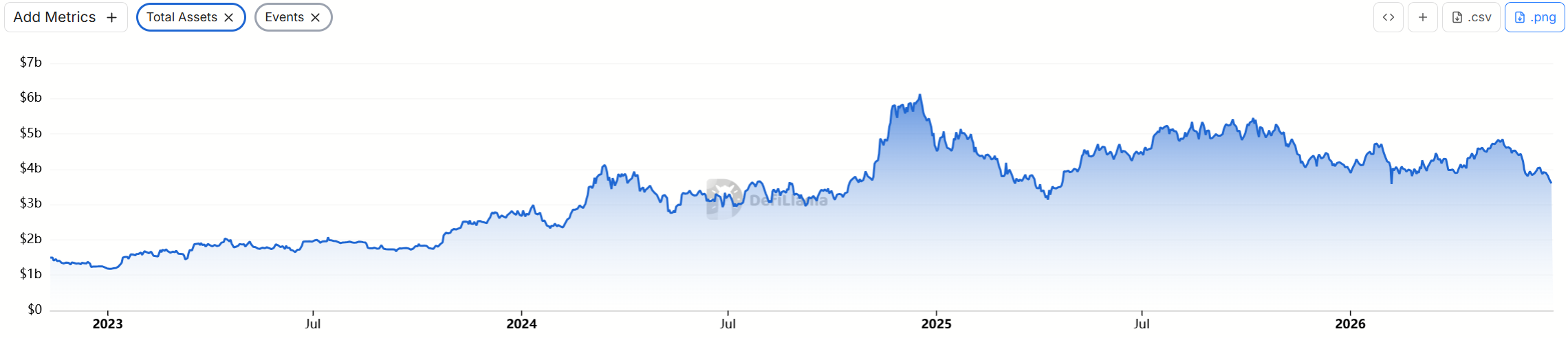

Основанный в 2016 году, Deribit долгое время занимает абсолютно доминирующие позиции на рынке крипто-опционов. По отраслевым данным, его доля рынка в сегменте опционов на BTC и ETH составляет около 85%, что делает его платформой выбора для институциональных трейдеров, маркет-мейкеров и количественных фондов.

В настоящее время, согласно данным DeFiLlama, общая стоимость активов на платформе составляет 3,588 млрд долларов.

Преимущества Deribit заключаются в его глубокой ликвидности и профессиональных инструментах: он поддерживает портфельное маржинрование, блочные сделки, низко-задержечные multicast-потоки данных; кроме того, он стабильно работает на протяжении длительного времени. Однако централизация также несёт в себе присущие ей ограничения: риски кастодиального хранения, требования KYC, регуляторная неопределённость, а также относительная недружелюбность к мелким розничным пользователям и DeFi-нативным пользователям. Сложность торговли опционами и механизм маржи ещё больше усугубляют эти проблемы.

Судя по заявлениям Артура Хейса, его логика напрямую указывает на ключевую отраслевую тенденцию: по мере того как ончейн-децентрализованные биржи перпетуальных контрактов, такие как Hyperliquid, доказывают свою высокую производительность, композируемость и эффективность использования капитала, накапливается спрос на ончейнизацию опционов как «точных инструментов выражения волатильности и направления».

Потенциальные преимущества Hypercall заключаются в децентрализации, бесконечном доступе, отсутствии KYC и прозрачности. Кроме того, глубокая интеграция с уровнем расчётов Hyperliquid обеспечивает торговый опыт, близкий к централизованному, но сохраняющий прозрачность ончейн; однако протокол всё ещё находится на ранней стадии Mainnet Alpha, глубина ликвидности значительно уступает Deribit, начальные базовые активы включают тестовые, такие как SpaceX, покрытие основных крипто-опционов всё ещё требует времени; исторически ончейн-протоколы опционов (такие как ранние версии Hegic, Opyn) также предпринимали множество попыток, но в итоге часто не могли масштабироваться из-за недостатка ликвидности.

Сетевые эффекты Deribit в краткосрочной перспективе трудно заменить. Более вероятно, что Hypercall будет играть роль «дополнения и дифференцированной конкуренции», а не прямой замены — особенно в сфере опционов на DeFi-нативные и новые активы (такие как RWA, активы, связанные с ИИ).

В какую игру играет «Король накачек»?

Недавняя «история накачек» Артура Хейса демонстрирует явную поляризацию.

Ранее он очень позитивно отзывался о HYPE, прогнозируя целевую цену до 150 долларов, но в начале июня решил полностью распродать свои позиции в HYPE. Также он распродал свои позиции в ранее продвигаемых им NEAR и WLD. 16 и 23 июня данные ончейн-трекинга показали, что он снова купил через биржу в общей сложности 91 000 HYPE.

24 июня семейный офис Артура Хейса Maelstrom выпустил углубленный аналитический отчёт о CARDS (Collector Crypt), который также вызвал немалые споры. Целевая цена была установлена на уровне 4 долларов к концу лета.

Всего через 4 дня после установки целевой цены Maelstrom рыночная капитализация CARDS упала примерно на 22%.

На данный момент цена составляет 0,2437 доллара, рыночная капитализация — 100 млн долларов, FDV — 487 млн долларов.

Ранее детектив ончейн-данных ZachXBT написал в твиттере, критикуя Артура Хейса за то, что тот в последние дни несколько раз публично «накачивал» активы: «Сколько ликвидности для выхода создали твои фанаты за последние несколько дней?» Впоследствии Артур Хейс ответил, что он просто ведёт обычную торговлю, цена может как расти, так и падать, и добавил: «Просто в этот раз я правильно угадал».