Автор: Oluwapelumi Adejumo

Перевод: Saoirse, Foresight News

Долгое время доходы на рынке стейблкоинов практически целиком доставались компаниям-эмитентам: они принимают наличные от пользователей, размещают резервы в краткосрочных государственных облигациях и зарабатывают на процентах. Но сегодня каналы распространения, которые отвечают за дистрибуцию стейблкоинов и контролируют пользовательский трафик, хотят получить свою долю прибыли. Проект Open USD (OUSD) возник именно из-за этого противоречия интересов. Этот стейблкоин создаётся альянсом из более чем 140 финансовых, технологических и криптовалютных компаний, среди участников — Coinbase, Visa, Mastercard, Stripe, BlackRock и Google.

Проект предлагает компаниям бесплатную услугу чеканки и погашения токенов, а также внедряет новый механизм распределения доходов от резервов, направляя большую часть прибыли напрямую партнёрам-платформам, отвечающим за привлечение пользователей и расширение обращения.

Для Circle, эмитента USDC, самым угрожающим именем в этом списке партнёров, несомненно, является Coinbase. Именно эта биржа когда-то помогла USDC вырасти в один из наиболее широко распространённых стейблкоинов на крипторынке. Согласно отчёту Coinbase за первый квартал, на платформе хранится более 25% всех находящихся в обращении USDC, что в среднем составляет около 190 миллиардов долларов; её сеть второго уровня Base в одном квартале обработала 62% от общего объёма ончейн-транзакций со стейблкоинами в мире.

Это означает, что поддержка Coinbase в отношении OUSD — не просто поверхностное одобрение. На фоне растущих споров о правилах распределения доходов от стейблкоинов, ключевой партнёр Circle по дистрибуции инвестировал в конкурирующую стейблкоин-систему.

Борьба за издержки каналов дистрибуции

Официальный запуск альянса OUSD напрямую потрясает сложившуюся рыночную структуру стейблкоинов с общей рыночной капитализацией более 3,2 трлн долларов. Компании, такие как Circle и Tether, долгое время поддерживали высокоприбыльную модель: все проценты, генерируемые резервами в сотни миллиардов, которые обеспечивают выпуск токенов, остаются у эмитента.

Но по мере того, как стейблкоины перестают быть лишь инструментом спекулятивных торгов и постепенно становятся базовой инфраструктурой для глобальных расчётов и трансграничных платежей, компании, контролирующие доступ к конечным пользователям, требуют кардинального пересмотра системы распределения доходов. OUSD напрямую решает эту проблему: отменяет стандартные комиссии за чеканку и погашение, а на уровне механизма направляет подавляющую часть процентного дохода от резервов обратно партнёрам по дистрибуции.

Рынок мгновенно отреагировал: в день объявления альянса акции Circle рухнули на 16%. Это падение полностью отражает опасения инвесторов — ключевое деловое партнёрство Circle с Coinbase может оборваться в любой момент.

Их прежнее сотрудничество было взаимовыгодным, но разногласия по интересам продолжают углубляться. В 2024 году Circle выплатила Coinbase 908 миллионов долларов в соответствии с соглашением о распределении доходов, что доказывает критически важную роль Coinbase как канала обращения и ликвидности для USDC.

Открытые финансовые отчёты показывают, что доходы Coinbase от USDC значительно превысили ожидания большинства рыночных инвесторов, что также подтверждает факт: в цепочке создания стоимости стейблкоинов влияние каналов дистрибуции уже превышает влияние чисто эмиссионного бизнеса. За весь 2025 год общий доход Coinbase, связанный со стейблкоинами, составил около 1,35 миллиарда долларов, что составляет 19% от годовой выручки компании.

Став учредителем OUSD, Coinbase получила мощный козырь для переговоров, в то время как её текущее дистрибуционное соглашение с Circle приближается к ключевому моменту: трёхлетний контракт, пересматриваемый каждые три года, истекает в августе 2026 года. Tiger Research отмечает: участие в качестве ключевого создателя конкурирующего стейблкоина даёт Coinbase сильнейшие переговорные позиции.

Генеральный директор Coinbase Брайан Армстронг в своём публичном выступлении был немногословен, лишь заявив, что компания «с нетерпением ждёт возможности способствовать распространению стейблкоинов и революционизировать глобальную финансовую систему». Однако эта бизнес-модель отражает консенсус всей отрасли: платформы, контролирующие дистрибуционные сети, больше не хотят пассивно наблюдать, как большая часть процентного дохода от резервов утекает в карманы эмитентов.

Circle защищает свою зрелую модель

Circle не согласна с утверждением, что «каналы дистрибуции могут легко воспроизвести существующие зрелые сети», и активно защищает экосистему USDC. Генеральный директор Circle Джереми Аллер опубликовал на платформе X пространный пост, подробно разъясняя преимущества экосистемы USDC. Он заявил, что стейблкоины обладают свойствами платформы и сетевым эффектом, и в долгосрочной перспективе в этой отрасли сформируется ситуация «победитель получает всё».

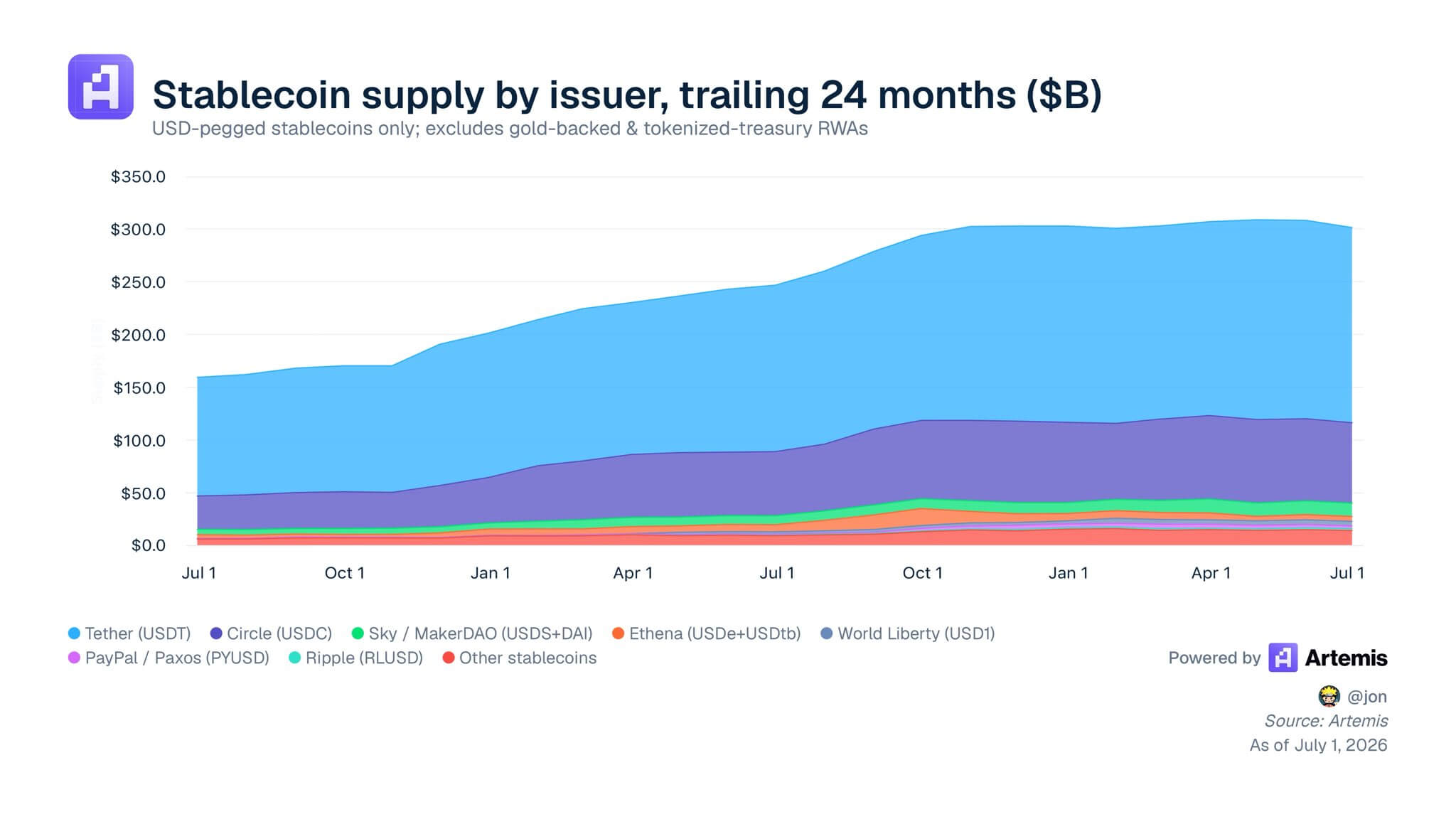

Аллер, ссылаясь на данные платформы Artemis, сообщил, что в первом квартале 2026 года общий объём транзакций USDC в блокчейне приблизился к 30 триллионам долларов, что составляет 80% от общего объёма транзакций со стейблкоинами на основных публичных блокчейнах. Он сказал: «Сегодня USDC прочно занимает место среди трёх самых ликвидных цифровых активов в мире, при этом ликвидность следующих за ними активов значительно отстаёт. BTC, USDT и USDC обладают превосходной ликвидностью, масштаб ликвидности других долларовых стейблкоинов составляет лишь десятую часть от их ликвидности; причём ликвидность конкурентов в основном сосредоточена в заявках маркет-мейкеров на отдельных биржах, в то время как ликвидность USDC широко распределена по десяткам различных сценариев использования. На создание этой системы ликвидности мы потратили почти десять лет».

Объёмы предложения стейблкоинов различных эмитентов за последние два года (Источник данных: Artemis)

Аллер считает, что за этими цифрами стоит десятилетняя глубокая интеграция в экосистему, которую альянс компаний не сможет заменить в одночасье. USDC охватывает все основные мировые финансовые центры, различные децентрализованные финансовые протоколы и глобальных платёжных провайдеров, создавая непреодолимый операционный барьер.

Комментируя модель OUSD с нулевой комиссией, Аллер выразил сомнения: привлекательная на первый взгляд риторика о нулевых комиссиях на практике часто требует поддержки более зрелых и структурированных бизнес-решений. Он отметил, что Circle уже давно снижает стоимость транзакций путём заключения индивидуальных контрактов с корпоративными платёжными партнёрами, а не просто отменяя все комиссии.

Кроме того, Аллер усомнился в способности крупных корпоративных альянсов эффективно функционировать в быстро меняющейся индустрии цифровых активов, оценив прошлые крупные альянсы в финансовом секторе как «медлительные, с предсказуемыми результатами». Он сказал: «Крупным альянсам, состоящим из множества компаний, сложно координировать действия, различные интересы участников трудно согласовать, что замедляет общий прогресс, и такие альянсы редко рождают инновационные результаты, обладающие долгосрочной конкурентоспособностью».

Он также сообщил, что на ранних этапах развития USDC Circle также пробовала структуру небольшого альянса и в итоге обнаружила, что стратегическое партнёрство в более компактном и самостоятельном формате гораздо эффективнее, чем сети, управляемые комитетами.

С точки зрения операционных расходов Аллер предупредил: если распределить все доходы от резервов среди каналов дистрибуции, оператору стейблкоина не останется средств на инвестиции в инфраструктуру, такие как получение глобальных лицензий, внедрение управления рисками и комплаенса, круглосуточное управление казначейскими средствами.

Множественные препятствия на пути масштабирования OUSD

Аналитики рынка также сохраняют осторожность: даже при поддержке ряда известных компаний в альянсе OUSD, это вряд ли быстро превратится в реальную ончейн-ликвидность.

Глава отдела исследований цифровых активов ARK Invest Лоренцо Валенте отметил, что любой новый стейблкоин сталкивается с серьёзной проблемой холодного старта. Торговые системы на рынках капитала и криптобиржах уже давно оптимизированы для глубокой ликвидности торговых пар с USDT и USDC. Он написал: «Альянсы, состоящие из сотен конкурирующих компаний, не имеют успешных прецедентов в отрасли. Circle и Tether могут самостоятельно планировать итерации продуктов и внедрять бизнес, не идя на компромиссы с партнёрами; в то время как в альянсах, объединяющих множество конкурирующих компаний, процесс принятия решений будет крайне медленным».

Валенте также указал на потенциальные проблемы с регулированием и антимонопольным законодательством: Circle и Tether потратили годы на получение многочисленных лицензий по всему миру и налаживание каналов связи с регуляторами, что позволяет им противостоять давлению со стороны регуляторов в разных странах; но OUSD, одновременно объединяя глобальные карточные ассоциации, управляющие активами компании и крупные банки, становится слишком заметной целью и легко может стать объектом пристального внимания антимонопольных органов.

В то же время остаётся неизвестным, смогут ли учредители OUSD долго оставаться единым фронтом. Stripe недавно приобрела инфраструктурную компанию для стейблкоинов Bridge, продолжая строить собственную экосистему финансовых услуг; крупные банки тестируют собственные продукты токенизированных депозитов; Ripple также запускает собственный стейблкоин. Эти компании, обладающие огромными каналами дистрибуции, параллельно развивают несколько направлений продуктов цифровых активов и не будут направлять трафик исключительно в OUSD, что значительно ослабит скорость расширения сети OUSD.

Кейла Филлипс из блокчейн-венчурной фирмы Hivemind прокомментировала это: «Как все эти организации будут координировать управление? Для эффективной работы невозможно предоставить 140 компаниям равные права на принятие решений; а если некоторые компании не войдут в ядро управления, как постоянно стимулировать их оставаться в альянсе и участвовать в операционной деятельности?»

Дивергенция в сфере ончейн-расчётов

Появление OUSD отражает более масштабный тренд в индустрии стейблкоинов: отрасль постепенно разделяется, и базовые слои расчётов для стейблкоинов, вероятно, станут более разнообразными. Крупные компании больше не рассматривают стейблкоины как независимый продукт для обычных потребителей, а всё чаще как стандартизированный, переиспользуемый инструмент для бэк-офисных расчётов.

Для Circle, чтобы сохранить долю рынка, необходимо ускорить продвижение таких инструментов разработки, как кросс-чейн протокол передачи CCTP и встраиваемые институциональные кошельки, чтобы её программная экосистема предоставляла дополнительную ценность, выходящую за рамки распределения процентных доходов.

В конечном счёте, ядро конкуренции на рынке стейблкоинов сместилось от сравнения базовых технологий к прямой борьбе за право распределения доходов от сети. Сегодня каналы дистрибуции объединяются, чтобы вернуть процентный доход, генерируемый их пользовательским трафиком, и модель стейблкоинов, доминируемая эмитентами, сталкивается с самым серьёзным вызовом со стороны каналов дистрибуции за всю историю.