Автор: Sebastien Davies

Компиляция: Deep Chao TechFlow

Обзор от Deep Chao: Основатель, перешедший из традиционных финансов в ончейн-инфраструктуру, анализирует: почему недостаточно RWA-кредитования, почему нарративное финансирование мертво, почему сама ликвидность является инфраструктурой. Эта статья разбирает смену базовой логики блокчейн-финансов от быстрого расширения к тонкой операционной работе, а также предсказывает фокус конкуренции для стейблкоинов следующего поколения и систем управления казначейством — не кто первым запустится, а кто сможет устойчиво работать в реальных рыночных условиях.

Эволюция финансовой инфраструктуры редко происходит так чисто и ясно, как описывают рыночные нарративы. Чаще это медленное осознание постепенного устаревания старых предположений. По мере взросления индустрии цифровых активов дискуссии о децентрализованных финансах сместились от нарративов к трезвому анализу уже построенных систем. Сегодня ключевая характеристика финансовых рынков — не скорость, а трение. Точнее, вязкость.

В гидродинамике вязкость измеряет сопротивление вещества течению. В финансовой системе она проявляется в институциональной инерции, требованиях к комплаенсу и укоренившихся моделях поведения. Фундаментальной ошибкой ранних блокчейн-финансов было предположение, что технологическое превосходство заставит рынок адаптироваться. Финансовые системы не эволюционируют из-за технологической элегантности, они эволюционируют из-за совместимости рабочих процессов.

Вязкость финансовой системы

Это трение редко является случайным побочным продуктом устаревших технологий. В традиционных финансах оно часто создается намеренно. Многоуровневый контроль, стандарты капитала и операционные комитеты гарантируют, что ключевые функции продолжают работать в стрессовые периоды. Извне это выглядит как бюрократия, внутри же это воспринимается как рациональное управление активами клиентов и репутацией института.

Такая философия дизайна по своей сути ставит стабильность на первое место. Построение продукта — это строго контролируемый процесс, функциональность ограничена правилами хранения и стандартами отчетности. Выполнение замедляется, но устойчивость становится характеристикой, а не запоздалой заплаткой. Когда происходят сбои, они редко проявляются как внезапный коллапс, а скорее как задержки интеграции и недостаточная реакция на изменения.

Крипто-нативные рынки развивались при других предположениях. Трение было минимизировано для ускорения экспериментов, развертывания и глобальной экспансии. Развертывание без разрешений и токен-инценттивы позволили капиталу двигаться с необычайной скоростью, часто без тех же операционных гарантий. Создание происходило на границах рынка, продукты быстро находили спрос, но часто делали пользователей первыми живыми тестерами кода и дизайна мотивации.

Результатом стала взаимодополняющая напряженность, а не чистая противоположность. Традиционные финансы жертвуют скоростью исполнения ради предсказуемости. Крипто-нативные системы принимают сбои, потому что итеративность является основным источником конкурентного преимущества. Однако рефлексивность рынков с низкой вязкостью означает, что ликвидность может распасться так же быстро, как и накопилась, создавая быструю цепную реакцию при наступлении стресса.

По мере взросления индустрии ожидания изменились. Крипто-нативный капитал начал требовать институциональные характеристики: прозрачность, управление рисками, профессиональный контроль казначейства. Сформировалась значимая середина, где участники работают на блокчейн-рельсах, но ожидают операционной строгости более зрелых систем.

Избирательная гибридизация

Две системы постепенно сливаются. Крипто-инфраструктура становится более вязкой в областях, необходимых для институционального масштаба: хранение, комплаенс, управление рисками. Традиционные институты модернизируют доставку через API и программируемые расчетные системы, уменьшая трение интеграции.

Наиболее устойчивая инфраструктура объединит итерационную скорость цифровых активов и архитектуру контроля, которую традиционные финансы оттачивали десятилетиями. Для институтов проблема редко заключается в признании, а в интеграции. Замена систем казначейства и структур отчетности создает огромное организационное трение, непрерывность по-прежнему важнее оптимизации. Победителями станут те, кто встроится в существующие рабочие процессы, превратив интеграцию из организационной хирургии в более плавный переход.

Следующие размышления основаны на опыте из первых рук о структурном взрослении, полученном при создании решения для управления казначейством на блокчейне под названием Elara. В них анализируется, почему порядок инфраструктуры изменился на противоположный, и как мы проектируем системы для конечного слияния этих двух миров.

Конец нарративно-ориентированной инфраструктуры

Вступление в совет директоров TrueFi позволило мне из первых рук увидеть рынок, переживающий глубокую структурную переоценку. Платформа в основном работала как кредитный рынок для реальных активов (RWA), но предположения, питавшие раннюю экспансию индустрии, явно потеряли вес. Мой опыт в традиционных финансах показал, что ключевые проблемы кредитования остаются: перевод кредита в блокчейн не решает проблему контрагентского риска.

Блокчейн обеспечивает прозрачность, автоматические платежи и условные платежи, но он не улучшает базовую экономику кредита или кредитоспособность заемщика. В конкурентной среде, где платформы борются за один и тот же ограниченный пул качественных кредитов, маржа сжимается, убытки накапливаются. Многие ранние операторы пытались компенсировать разрыв неустойчивыми токен-эмиссиями — стратегия с очевидным пределом.

Стратегический поворот

Если рынки кредитования цифровых активов хотят повзрослеть, им нужна не просто изолированная кредитная инфраструктура. Им нужна инфраструктура казначейства, способная координировать ликвидность, залоговое обеспечение, расчеты и движение капитала в increasingly взаимосвязанной ончейн-среде. Это понимание подтолкнуло нас от независимого продукта к финансовой архитектуре.

Программируемые системы казначейства в конечном итоге могут создать более тесную интеграцию между управлением ликвидностью, координацией залога и формированием кредита в цифровых нативных рынках. Не потому, что каждый компонент должен находиться в закрытой экосистеме, а потому, что фрагментированная инфраструктура создает операционную нагрузку, капитальную неэффективность и сложности контрагентов.

Долгосрочная возможность никогда не заключалась только в выдаче кредитов. Она заключалась в участии в более широком координирующем слое вокруг цифрового капитала: управление казначейством, ликвидность залога, маршрутизация ликвидности, инфраструктура расчетов и риск-скорректированное размещение капитала. Границы между казначейством, расчетами и кредитными системами становятся все более проницаемыми. Капитал начинает течь в этих средах больше как взаимосвязанная операционная инфраструктура, а не как изолированные продукты.

В основе этого сдвига лежит практический экономический момент. Устойчивая финансовая инфраструктура не может бесконечно зависеть от токен-эмиссий или программ стимулирования. Эти механизмы могут ускорить раннее внедрение, но сами по себе редко создают прочную экономику. Более устойчивая модель исходит от участия на многих уровнях капитального стека. Построение инфраструктуры, близкой к координации казначейства, управлению ликвидностью и потокам залога, позволяет экономике нарастать, как в реальных финансовых системах.

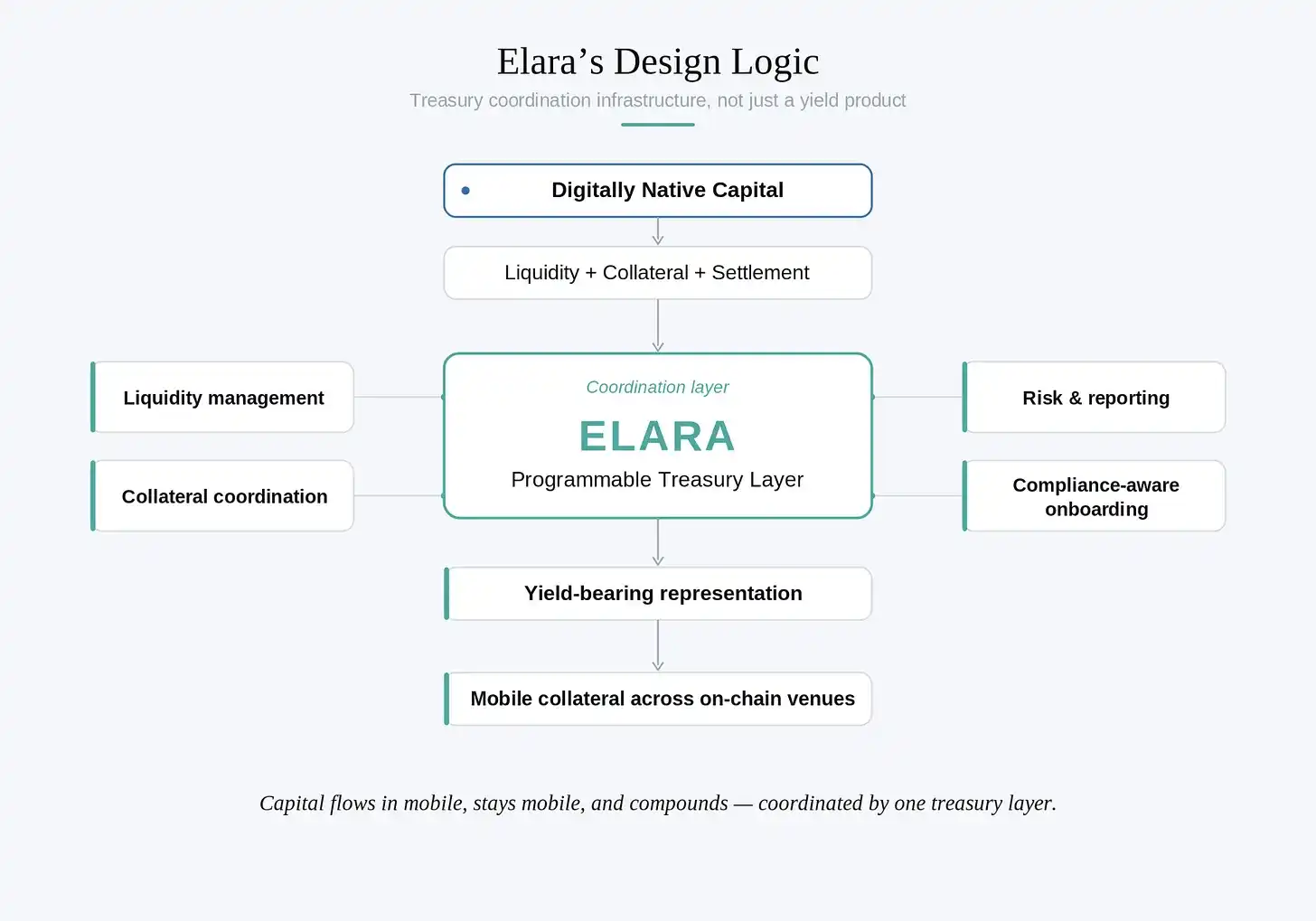

Программируемая инфраструктура казначейства

Наше внимание сместилось на стейблкоины и инфраструктуру казначейства, которые больше не являются торговыми инструментами или временным убежищем от волатильности. Они стали базовыми расчетными рельсами для нового класса цифрового нативного капитала. Этот сдвиг изменил природу проблемы. Как только цифровой доллар начинает функционировать как казначейский примитив, а не спекулятивный инструмент, операционные требования резко возрастают. Задача заключается не только в генерации дохода, нам нужно координировать ликвидность, отчетность, хранение и риск-скорректированную доходность в фрагментированной среде.

Мы хотели построить привязанный к доллару залоговый и казначейский актив, изначально созданный для этой экосистемы. Не просто еще один ончейн-инструмент, а инфраструктуру, спроектированную вокруг эффективности капитала, программируемости и операционной гибкости. Эти идеи в конечном итоге привели к Elara.

Более значимым архитектурным решением было отделение ликвидности от генерации дохода. Традиционные продукты с фиксированным доходом распределяют доход через периодические денежные потоки. В программируемой среде накопление стоимости может выглядеть иначе. Вместо того чтобы заставлять держателей жертвовать ликвидностью для получения дохода, Elara была спроектирована так, что пользователи могут вносить базовый актив и получать процентный токен-представитель, который можно свободно передавать.

Это различие тонкое, но имеет операционное значение. Поскольку рынки капитала становятся все более цифровыми и взаимозаменяемыми, способность залогового обеспечения оставаться ликвидным, пока оно приносит сложный процент, создает другую динамику казначейства. Капитал продолжает работать в более широких ончейн-системах, а не становится статичным, как только размещается в доходном продукте. Стейкинг-представители программно начисляют сложный процент, оставаясь интегрированными с цифровыми нативными площадками ликвидности и залога.

Когда такие активы используются на кредитных рынках, результат значителен. Залоговое обеспечение больше не обязательно простаивает на протяжении всего срока кредита. Базовый доход может частично компенсировать стоимость финансирования, создавая более эффективные с точки зрения капитала отношения между управлением казначейством и формированием кредита.

Архитектура Elara отражает нашу более широкую мысль. Традиционные финансовые операторы все больше привлекаются блокчейн-системами не потому, что существующие продукты устарели, а потому, что программируемая инфраструктура расширяет то, чем могут стать эти продукты. Статические инструменты начинают работать больше как координирующее программное обеспечение: компонуемые, взаимозаменяемые и постоянно интегрированные с более широкой средой ликвидности и расчетов.

Все это не устраняет реальности работы в цифровых нативных рынках. Эти среды по-прежнему быстрее, более фрагментированы и структурно более рефлексивны, чем традиционные системы с фиксированным доходом. Условия ликвидности могут быстро меняться. Стратегии, связанные с маркет-мейкингом, координацией казначейства и управлением ончейн-ликвидностью, по-прежнему несут в себе риски исполнения, подверженность смарт-контрактам и операционную сложность. Elara не притворяется, что инфраструктура на блокчейне ведет себя как традиционные финансы. Цель ближе к обратному: признать природу рынков с низкой вязкостью и внести большую дисциплину в то, как капитал течет через них. Программируемая инфраструктура не устраняет финансовые риски. По мере взросления цифровых нативных рынков капитала сама операционная архитектура вокруг этих рисков становится частью продукта.

Ликвидность как инфраструктура

На практическом уровне базовая стратегия сосредоточена на маркет-мейкинге и предоставлении ликвидности для пар стейблкоинов на децентрализованных финансовых рынках. По мере расширения использования стейблкоинов на торговлю, платежи, залоговое обеспечение и управление казначейством, координация ликвидности становится все более важной финансовой функцией. Фрагментированная среда ликвидности создает спрос на активное размещение капитала, захват спредов, ребалансировку и непрерывное управление казначейством на ончейн-площадках.

Получаемый доход исходит из реальных динамик рыночной структуры внутри цифровых нативных рынков капитала: торговая активность, фрагментация ликвидности, волатильность и операционная сложность поддержания эффективных расчетов. В отличие от многих рефлексивных крипто-доходных структур ранних циклов, эти возможности не зависят от левериджа для генерации экономической активности.

Эти среды структурно отличаются от традиционных рынков с фиксированным доходом. Доходность подвержена влиянию условий ликвидности, качества исполнения, волатильности, рисков смарт-контрактов и более широкого участия рынка. Когда торговая активность сокращается или ликвидность сжимается, набор возможностей может значительно сузиться. В стрессовые периоды координация казначейства и управление рисками становятся еще важнее. Эта модель укрепляет более широкий тезис: экономическая ценность все больше накапливается не в рефлексивных токен-интенсивных структурах, а в дисциплинированном управлении казначейством и инфраструктуре, способной эффективно координировать капитал в меняющихся условиях.

Финансирование видения

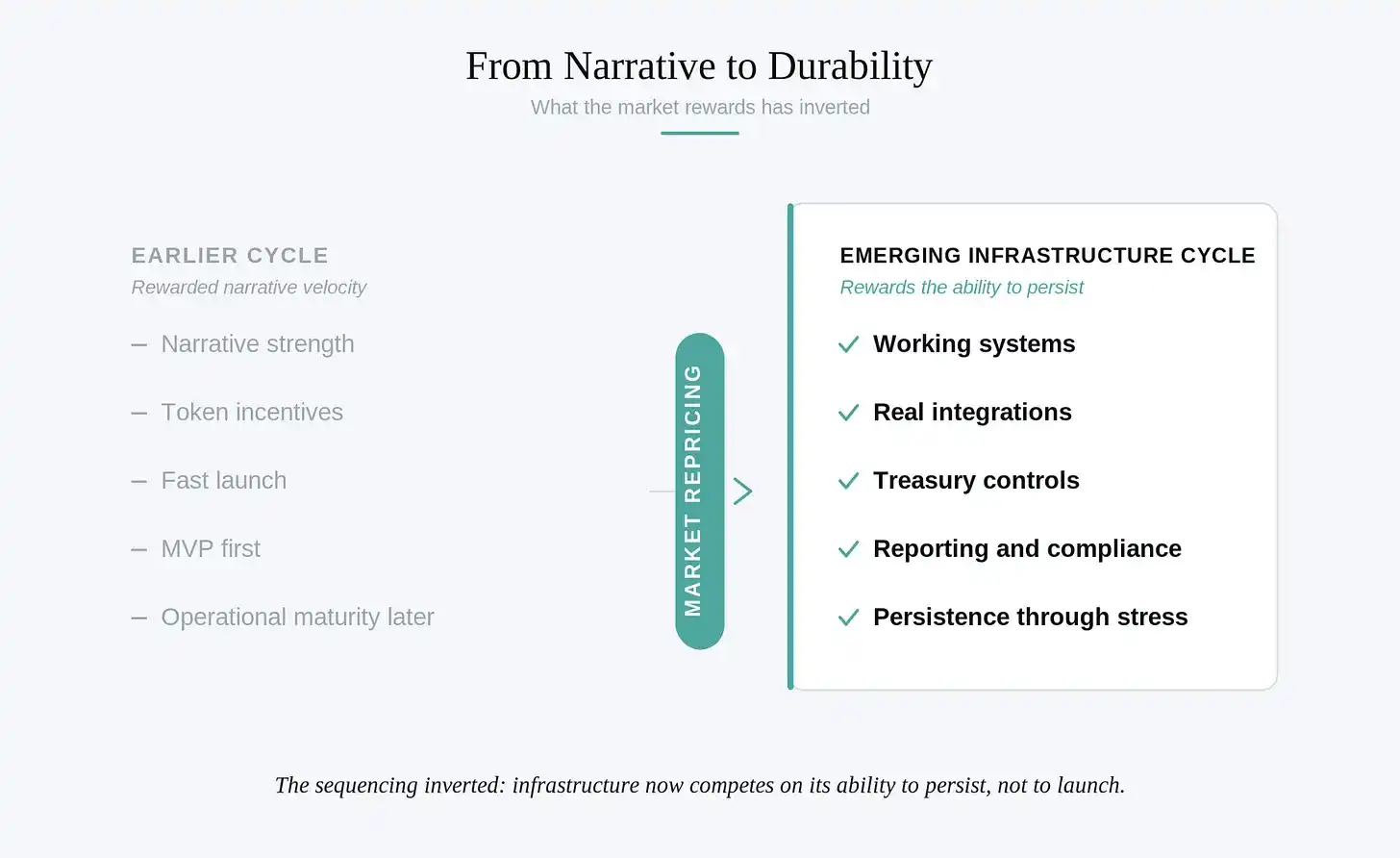

Первоначальный инстинкт, сформированный динамикой финансирования предыдущего цикла, заключался в привлечении капитала вокруг самого видения. Ранние обсуждения были сосредоточены на масштабе возможности: инфраструктура цифрового доллара, программируемые системы казначейства и долгосрочное слияние традиционных финансов с блокчейн-расчетными рельсами.

Несколько лет назад этот подход мог бы сработать. Крипторынки в большей части прошлого цикла вознаграждали скорость нарратива: сильный тезис и токен-модель могли привлечь значительный капитал до созревания инфраструктуры. Когда мы начали диалог, среда изменилась.

Члены исполнительной команды вступали в контакт с потенциальными инвесторами до того, как была построена значимая инфраструктура, предполагая, что сила идеи продвинет разговор. Вместо этого разговор сместился в операционную плоскость. Инвесторы хотели видеть работающие системы, интеграции, структуры отчетности, контроль казначейства, контрагентов, рамки комплаенса и доказательства того, что инфраструктура может работать в реальных рыночных условиях.

Этот сдвиг был неизбежен и здоров. Он отразил уроки прошлого цикла, когда рынок стал менее склонен финансировать абстракции после того, как увидел, как слабо построенные системы рушатся под давлением. Технология ускорила этот переход. По мере развития ИИ-ассистируемой разработки программного обеспечения дефицитная ценность раннего кода начала падать. MVP стало легче строить, интерфейсы — копировать, инфраструктура — получать. По мере коммодитизации программного обеспечения операционное доверие стало более ценным.

Конкурентное преимущество сместилось от того, кто может рассказать самую увлекательную историю, к тому, кто может построить системы, способные сохраняться в реальных рыночных условиях. Порядок изменился на противоположный. Ранние циклы вознаграждали команды, которые быстро запускались, а потом дорабатывали операции. Зарождающиеся рынки вознаграждают обратное: инфраструктурные бизнесы теперь конкурируют по способности сохраняться, а не по способности запускаться.

Сила в числах

Эти осознания заставили нас глубже задуматься: почему институциональное внедрение цифровых активов происходит медленнее, чем ожидали многие ранние строители? Это вернуло нас к вопросу о вязкости.

У банков, корпоративных казначейств, управляющих активами и институциональных аллокаторов есть рациональные причины действовать медленно. Их операционные модели построены на непрерывности, проверяемости, контроле рисков и десятилетиями накопленного процедурного доверия. Стандарты отчетности, инвестиционные комитеты, рамки хранения и процессы комплаенса существуют, чтобы снизить вероятность катастрофического провала при управлении крупными суммами. То, что извне выглядит как трение, изнутри и есть сама инфраструктура.

Крипто-нативные системы развивались на основе других предположений. Ликвидность капитала, компоновка, быстрая итерация и открытое развертывание позволили блокчейн-инфраструктуре быстро масштабироваться на глобальные рынки. Преимуществом была адаптивность. Слабостью было то, что скорость могла опережать операционное укрепление, как показал прошлый цикл, когда ликвидность, стимулы, управление и риски становились все более переплетенными.

База капитала, которая в долгосрочной перспективе может мигрировать в блокчейн, продолжит сохранять характеристики высокой вязкости, даже если базовая расчетная инфраструктура станет более программируемой. Это осознание сформировало Elara. Строить исключительно для спекулятивной скорости было непривлекательно; нереалистично было и ждать, пока крупные институциональные аллокаторы полностью перейдут в блокчейн, прежде чем строить что-либо. Реалистичный путь заключался в том, чтобы строить для уже существующего цифрового нативного капитала на этих рынках, одновременно закладывая операционные ценности, которые в конечном итоге потребуются институциональным участникам.

На практике это означает проектирование с первого дня финансовой дисциплины, отчетности и долговечности, а не рассмотрение этих функций как последующих обновлений. Сотрудничество с ArkenYield отражает ту же философию. В его основе лежит токенизированная стратегия маркет-мейкинга и управления капиталом, которая работает на рынках с низкой вязкостью, одновременно интегрируя операционные предположения, обычно связанные с институциональной финансовой инфраструктурой: активное управление ликвидностью, контролируемые операции с капиталом, мониторинг рисков и акцент на сохранении капитала помимо генерации дохода. Такая позиция позволяет системе оставаться экономически продуктивной в сегодняшних рыночных условиях, одновременно постепенно соответствуя операционным ожиданиям более традиционных пулов капитала.

Это распространяется и на окружающие операционные слои, необходимые для ответственной поддержки институционального участия. Проверка личности, координация комплаенса и рабочие процессы онбординга в ранних циклах часто рассматривались как второстепенные, но по мере взросления рынков они становятся фундаментальными. Наше партнерство с Keyring укрепляет этот слой, интегрируя инфраструктуру комплаенса и идентификации в архитектуру системы, а не рассматривая ее как внешнее дополнение.

Со временем различие между крипто-нативной и институциональной финансовой инфраструктурой станет менее жестким. Хедж-фонды, управляющие активами, финтех-платформы, платежные компании и, в конечном итоге, корпоративные казначейства все чаще исследуют, как программируемые расчеты и инфраструктура цифрового доллара могут улучшить управление ликвидностью и эффективность капитала. Когда это слияние ускорится, наиболее устойчивыми системами будут не те, которые действуют быстрее всех или наиболее идеологизированы. Это будут системы, которые уже говорят на операционном языке, понятном институциональному капиталу.

Мы не стремимся построить максималистскую замену существующей финансовой системы и не предполагаем, что институты в одночасье полностью перейдут в блокчейн. Финансовые системы редко трансформируются через внезапную замену; они эволюционируют через постепенную интеграцию, адаптацию рабочих процессов и накопление доверия. Elara спроектирована на основе более простого наблюдения: цифровому нативному капиталу все больше нужна инфраструктура управления казначейством, построенная с операционной дисциплиной с первого дня. Это означает интеграцию комплаенс-сознания в саму архитектуру, рассмотрение отчетности как основного слоя, а не второстепенной заботы, проектирование вокруг устойчивости, а не рефлексивных стимулов. Рынок, возможно, еще находится на ранней стадии. Но инфраструктура все больше не может вести себя так.

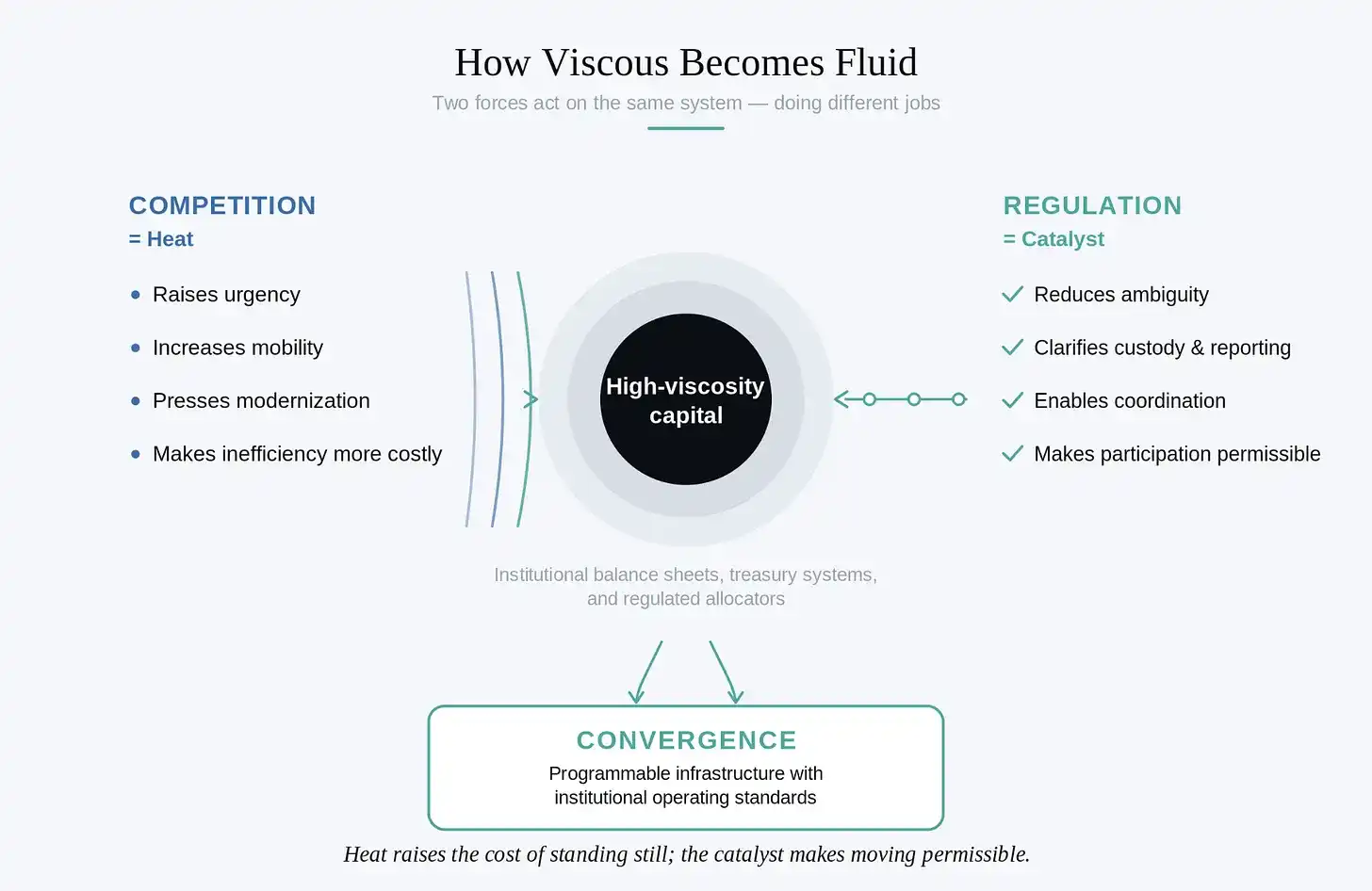

Как вязкое становится текучим

Финансовые системы не эволюционируют равномерно. Их скорость изменений во многом зависит от окружающего контекста.

Одним из более важных событий последних лет стало постепенное изменение отношения регуляторов к инфраструктуре цифровых активов. Ранние регуляторные дискуссии в основном были сосредоточены на ограничениях и контроле рисков. Недавние реформы начали создавать пути для институционального участия, а не запрещать его. Это ключевой сдвиг. Финансовые системы редко трансформируются только за счет технологий. Они меняются, когда юридическая, операционная и экономическая координация начинают выравниваться одновременно.

Регулирование действует больше как катализатор, а не как препятствие. Само по себе оно не может заставить внедрение произойти. Но как только рынок станет достаточно зрелым, ясность регулирования может значительно ускорить институциональную координацию, уменьшая неопределенность в отношении хранения, отчетности, обработки расчетов и фидуциарной ответственности. Это наиболее важно в системах с высокой вязкостью, где неопределенность сама по себе является трением. Крупные финансовые институты редко избегают использования новой инфраструктуры из-за непонимания ее. Чаще они избегают ее, потому что операционная неопределенность создает неприемлемый риск. Как только эта неопределенность уменьшается, внедрение может измениться удивительно быстро.

Конкуренция вносит вторую силу. На стабильных рынках институциональная инерция может сохраняться годами, потому что операционные затраты на изменения превышают немедленные выгоды от оптимизации. По мере усиления конкурентного давления системы начинают перестраиваться. Конкуренция действует как тепло, увеличивая текучесть капитала и заставляя участников рынка модернизировать управление казначейством, инфраструктуру расчетов и координацию ликвидности.

Эта динамика лежит в основе нашего мышления о Elara. Ключевым ограничением многих ранних моделей RWA было предположение, что институциональный капитал перейдет в блокчейн, потому что инфраструктура теоретически более эффективна. На практике от поставщиков капитала с высокой вязкостью требовалось перемещать активы в среду, которая все еще выглядела операционно хрупкой, с легковесным управлением и рефлексивной в условиях стресса. Трение было слишком высоким относительно воспринимаемой выгоды.

Проектирование для слияния

Мы подошли к этой проблеме иначе. Вместо того чтобы пытаться преждевременно заставить институциональное поведение адаптироваться к крипто-нативным системам, мы построили инфраструктуру, которая может эффективно работать на сегодняшних цифровых нативных рынках, одновременно закладывая операционные предположения, которые в конечном итоге потребуются институциональным аллокаторам.

Это означает интеграцию комплаенс-сознания в саму архитектуру и признание того, что доверие, отчетность и управление рисками не являются внешними ограничениями для финансовой инфраструктуры, а являются ее частью. Это также означает выход за рамки рефлексивных стимулирующих структур к системам, способным поддерживать экономическую полезность в меняющихся рыночных условиях.

Устойчивые финансовые системы редко возникают только благодаря скорости. Они нарастают благодаря надежности, повторяемости и постепенному накоплению операционного доверия. Цель состоит не только в том, чтобы строить для существующего сегодня рынка, а строить для условий, в которых сама финансовая система начинает меняться. В этом смысле Elara спроектирована не как статичный продукт, а как инфраструктура, позиционированная для слияния. По мере взросления рынков цифровых активов и расширения институционального участия наиболее устойчивыми системами будут те, которые смогут переключаться между средой с низкой вязкостью капитала и операционными ожиданиями более традиционных аллокаторов.

Мы не ждем, пока финансовая система станет текучей. Мы строим инфраструктуру, которая может управлять обеими формами текучести. Elara спроектирована так, чтобы работать в условиях высокой ликвидности цифрового нативного капитала, оставаясь при этом достаточно устойчивой, чтобы поддерживать более медленное и осмотрительное движение балансов институтов с течением времени.