Автор: Token Terminal

Перевод: Saoirse, Foresight News

Ethereum является основной базовой сетью расчетов для активов в блокчейне, полагаясь на ETH для оплаты комиссий и стейкинга для поддержания безопасности сети. Традиционные финансы страдают от медленных расчетов, множества посредников и высоких контрагентских рисков, в то время как токенизированные активы и стейблкоины предлагают решения на блокчейне. В 2025-2026 годах, по мере постепенного созревания соответствующего регулирования, институциональное развитие бизнеса в блокчейне официально получит условия для реализации.

Различные стейблкоины, токенизированные фонды, сырьевые товары, акции в блокчейне выпускаются и рассчитываются в Ethereum; транзакции перераспределяются через сети второго уровня, но в конечном итоге возвращаются на первый уровень для подтверждения прав, а ETH также продолжает накапливать ценность. По рыночной капитализации Ethereum остается ведущей платформой в мире для размещения токенизированных активов, управляемой совместно Фондом Ethereum и сообществом разработчиков. Такие команды, как Etherealize, специально занимаются взаимодействием с традиционными финансовыми институтами, способствуя притоку институционального капитала. В первом квартале 2026 года экосистема Ethereum демонстрировала разнонаправленную динамику, подробный анализ представлен ниже на основе полных данных Token Terminal.

В первом квартале 2026 года рынок продемонстрировал ярко выраженную двойственную ситуацию: масштабы использования в сети достигли исторического максимума — месячная активность пользователей, общий объем транзакций и пропускная способность обновили все рекорды; однако показатели стоимости активов и комиссий в долларах США синхронно сократились, при этом полностью разводненная общая рыночная капитализация, общий объем заблокированных активов (TVL), объем торгов и данные о двух типах комиссий показали квартальное снижение. Специфическая ситуация на рынке в этом квартале была сформирована ключевыми событиями:

В январе вторая фаза цикла обновления Fusaka — форк параметров Blob (BPO#2) — была реализована, что значительно повысило возможности хранения данных;

В феврале стандарт ERC-8004 был запущен в основной сети, став общим стандартом для идентификации и кредитного рейтинга AI-агентов;

Фонд Ethereum определил три основные цели протокола на 2026 год: масштабирование, оптимизация пользовательского опыта и усиление базовой безопасности первого уровня;

В марте состоялся форум институционального Ethereum, на котором значительно выросла активность участия традиционных финансовых институтов.

Ключевые показатели за первый квартал 2026 года

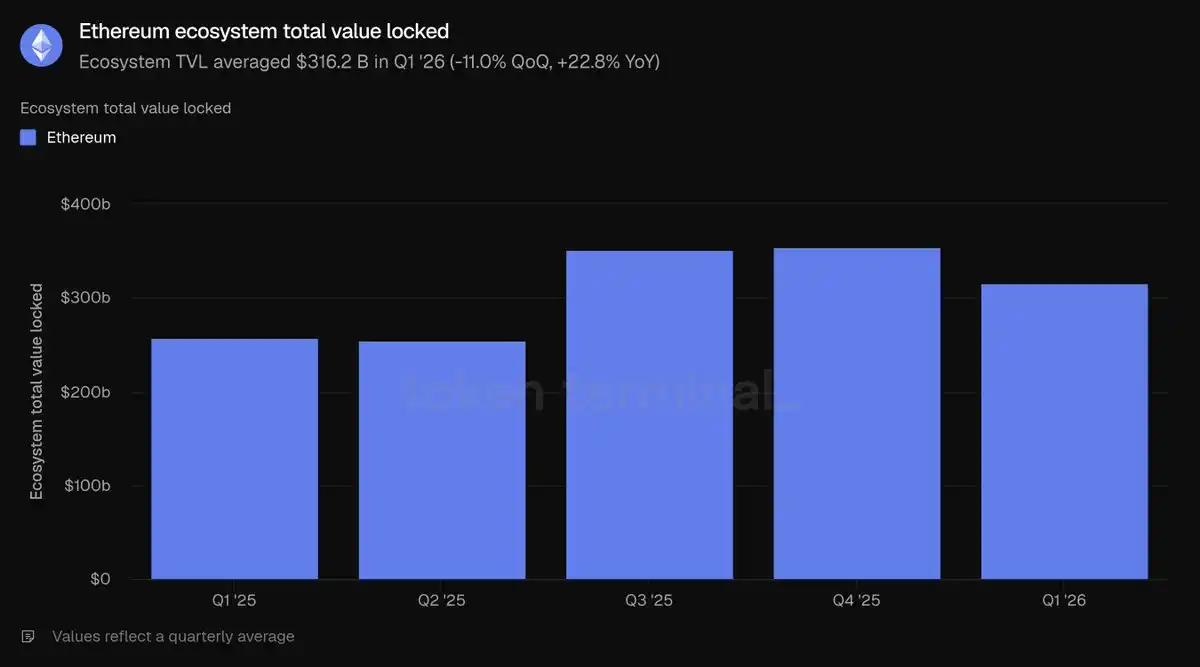

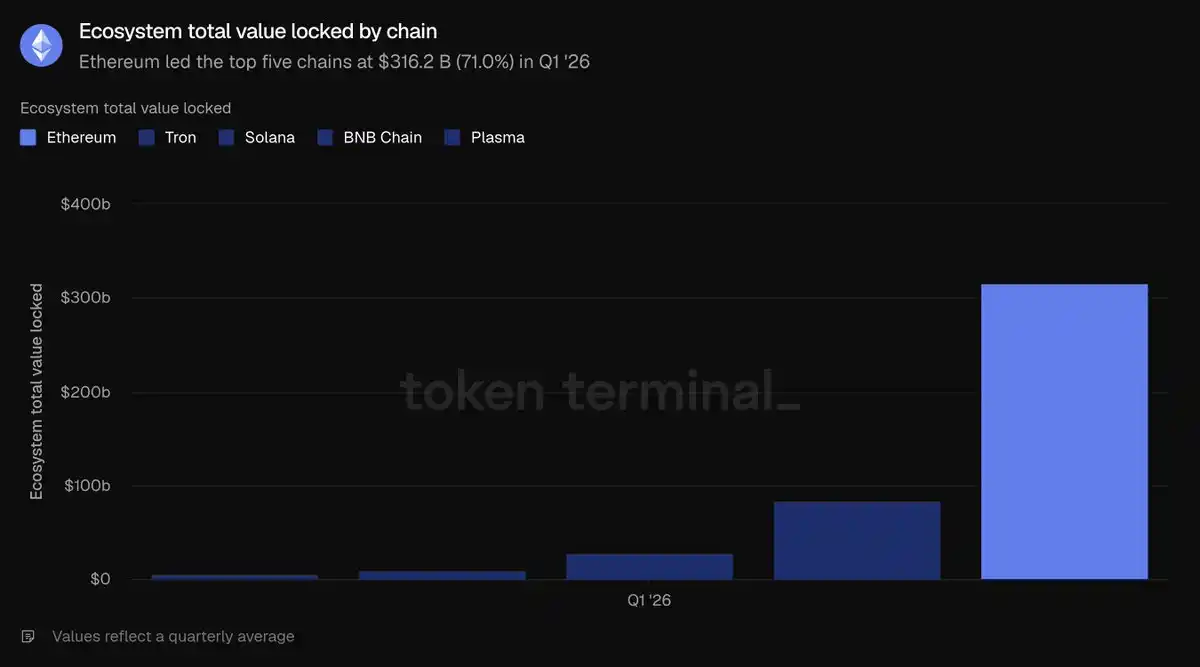

Общий объем заблокированных активов (TVL) в экосистеме: 3162 млрд долларов (квартальное изменение: -11.0%, годовое изменение: +22.8%)

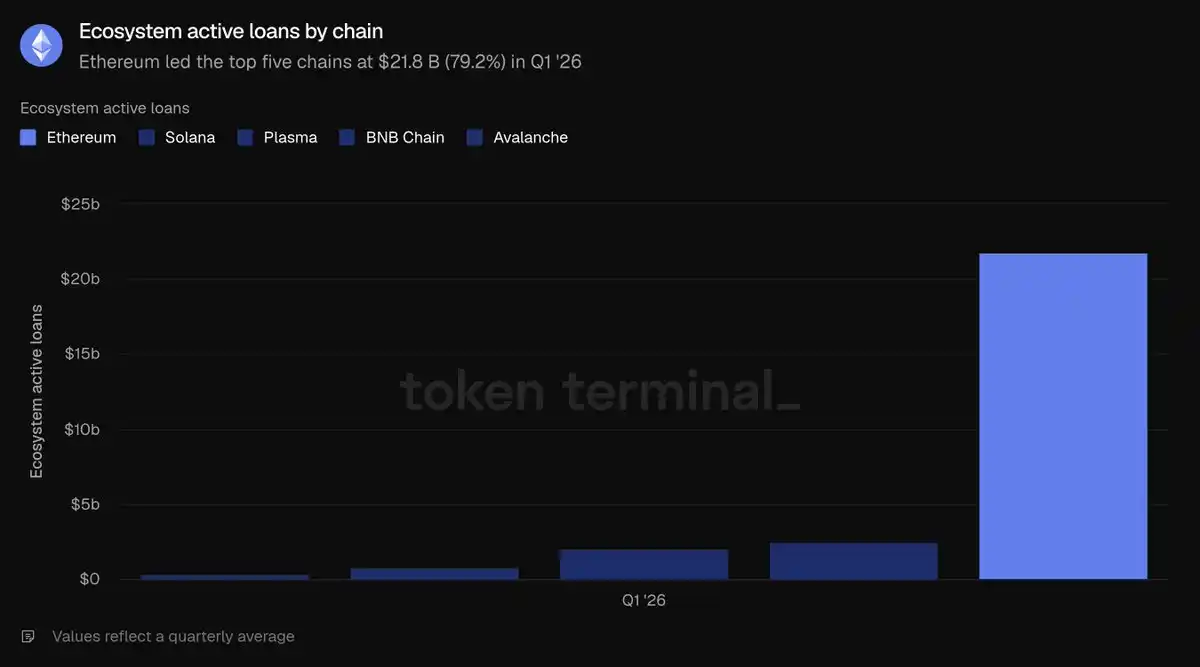

Активные непогашенные займы в экосистеме: 218 млрд долларов (квартальное изменение: -16.6%, годовое изменение: +39.0%)

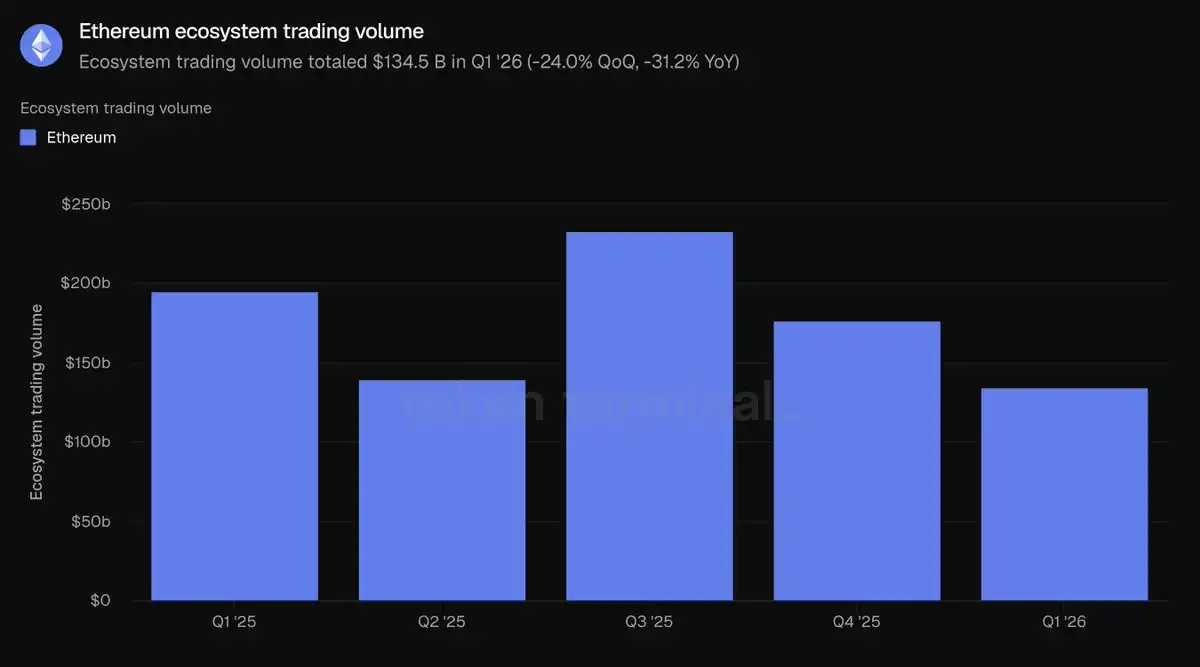

Общий объем торгов на децентрализованных биржах (DEX) в экосистеме: 1345 млрд долларов (квартальное изменение: -24.0%, годовое изменение: -31.2%)

Совокупный доход от комиссий всех приложений в экосистеме: 20 млрд долларов (квартальное изменение: -16.9%, годовое изменение: -7.8%)

Общая рыночная капитализация токенизированных активов в сети: 2034 млрд долларов (квартальное изменение: -0.7%, годовое изменение: +42.9%)

Стейблкоины: 1789 млрд долларов (квартальное изменение: -2.3%, годовое изменение: +37.6%)

Токенизированные фонды: 194 млрд долларов (квартальное изменение: +4.9%, годовое изменение: +73.1%)

Токенизированные сырьевые товары: 47 млрд долларов (квартальное изменение: +60.0%, годовое изменение: +325.9%)

Токенизированные акции: 3.651 млрд долларов (квартальное изменение: +16.5%)

Месячная активность пользовательских адресов: 13.2 млн (квартальное изменение: +53.5%, годовое изменение: +85.9%)

Общее количество транзакций на уровне 1: 200.4 млн (квартальное изменение: +38.0%, годовое изменение: +81.5%)

Среднее количество обрабатываемых транзакций в секунду (TPS): 25.78 (квартальное изменение: +41.2%, годовое изменение: +81.7%)

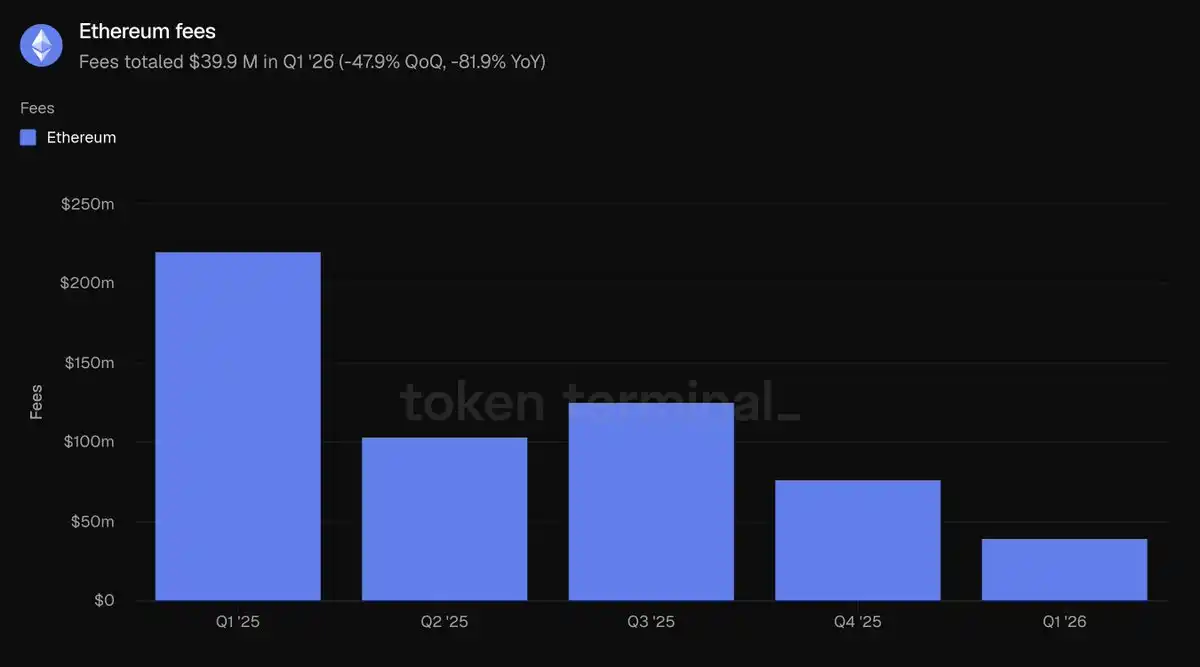

Совокупный доход от комиссий за транзакции в основной сети уровня 1: 39.9 млн долларов (квартальное изменение: -47.9%, годовое изменение: -81.9%)

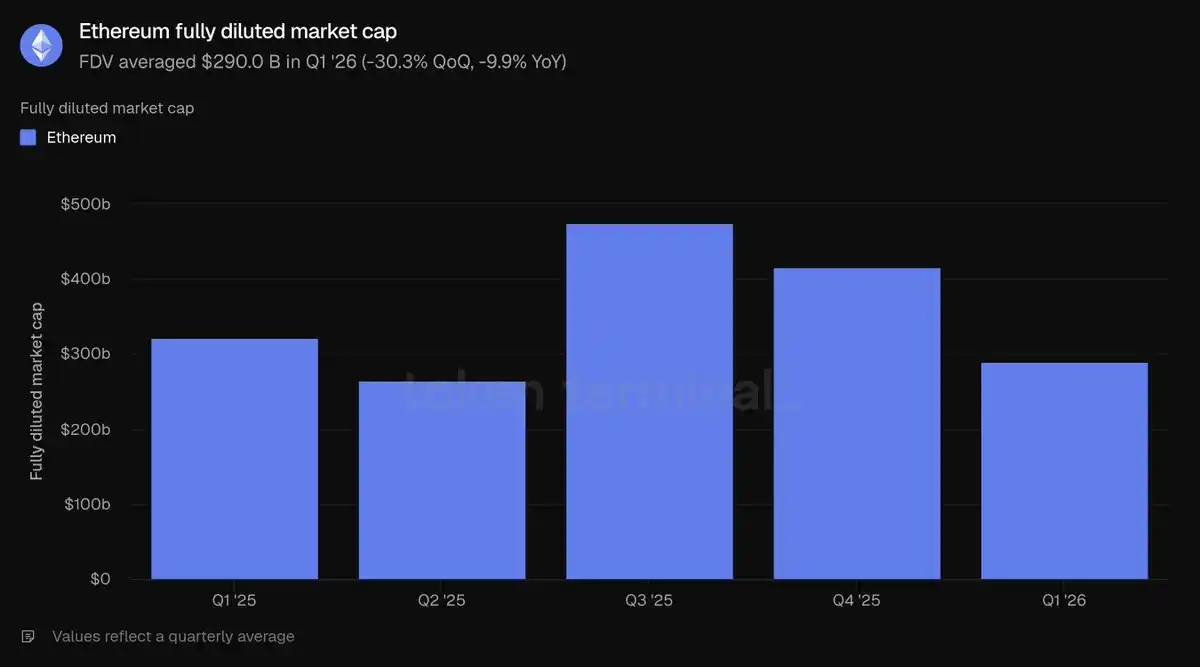

Полностью разводненная общая рыночная капитализация ETH: 2900 млрд долларов (квартальное изменение: -30.3%, годовое изменение: -9.9%)

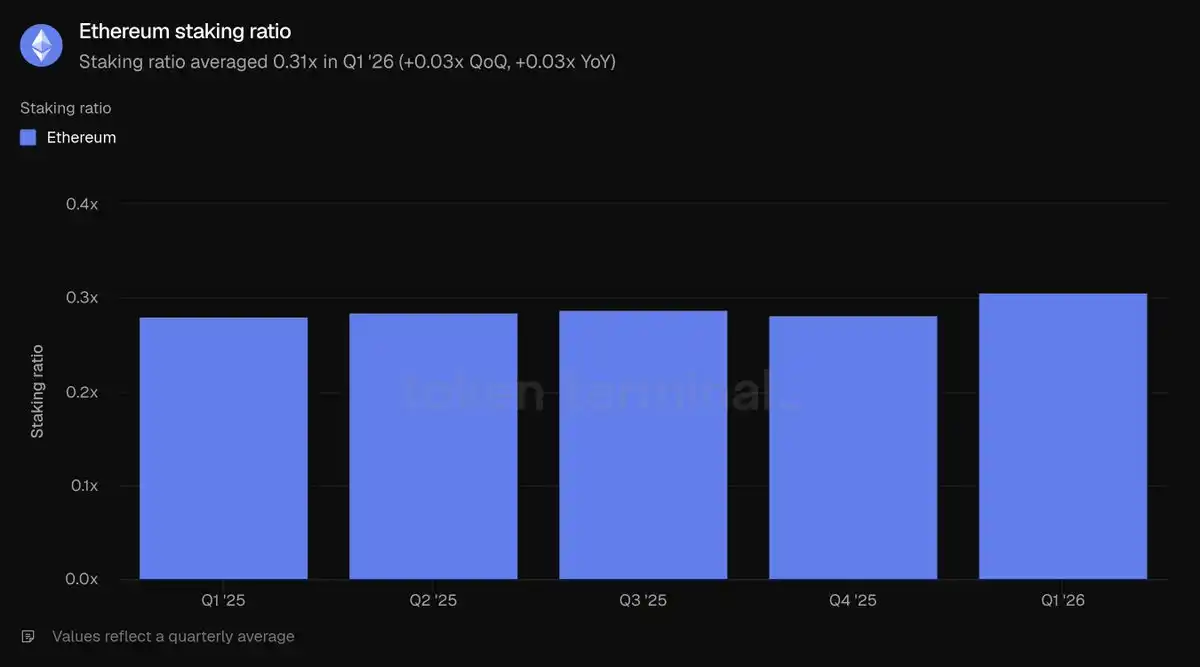

Коэффициент стейкинга ETH: 0.31 (квартальное и годовое изменение: увеличение на 0.03)

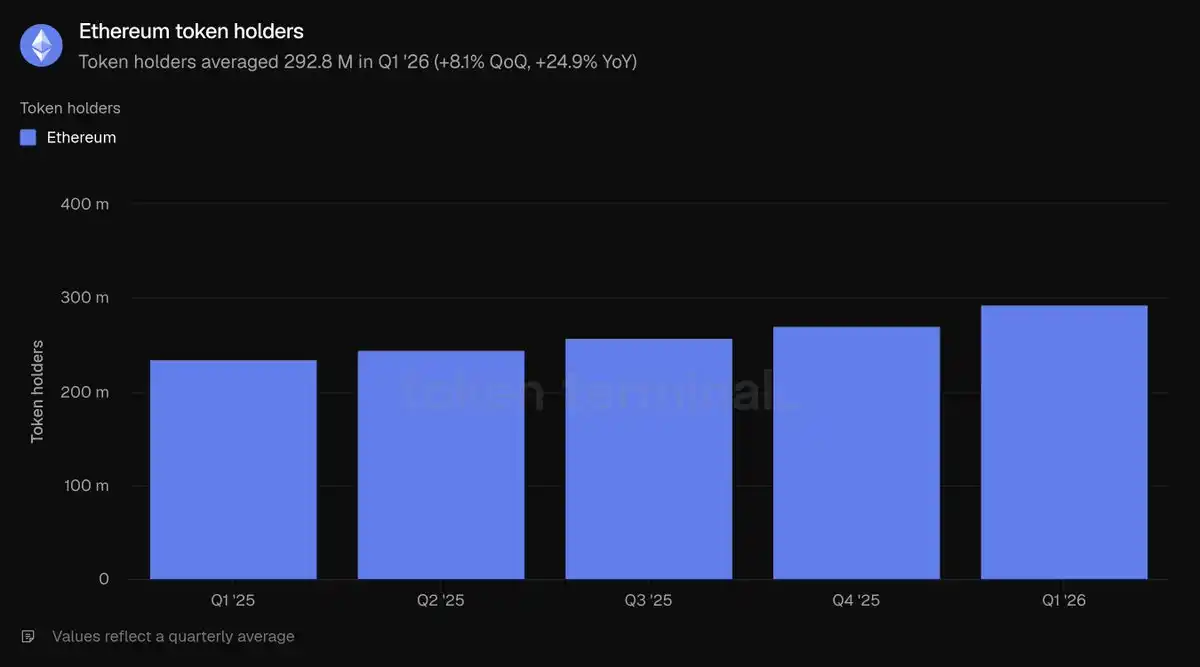

Общее количество адресов, владеющих ETH: 292.8 млн (квартальное изменение: +8.1%, годовое изменение: +24.9%)

Примечание: В этом отчете область статистики включает только основную сеть Ethereum уровня 1. Сети уровня 2 рассматриваются как независимые блокчейны, и соответствующие данные не включены в статистику Ethereum.

Общее развитие экосистемы

Общий объем заблокированных активов (TVL) относится к общей стоимости в долларах США активов, внесенных в различные приложения в блокчейне, что является опережающим показателем для генерирующих доход бизнесов, таких как кредитование, торговля и стейкинг; здесь статистика включает все средства, депонированные пользователями во всей экосистеме Ethereum, которые могут быть в любой момент извлечены. В первом квартале 2026 года средний общий объем заблокированных активов (TVL) в экосистеме Ethereum составил 3162 млрд долларов, что на 11.0% меньше, чем в предыдущем квартале, и на 22.8% больше, чем годом ранее. Квартальное сокращение связано с общей коррекцией цен криптоактивов, в то время как значительный годовой рост доказывает, что масштабы экосистемы существенно расширились по сравнению с аналогичным периодом прошлого года.

Среди пяти ведущих блокчейнов объем заблокированных средств в Ethereum значительно лидирует: 3162 млрд долларов намного превышают сумму Tron (845 млрд), Solana (288 млрд), BNB Chain (103 млрд), Plasma (57 млрд), что составляет 71% от общего объема заблокированных средств на пяти блокчейнах. Средства в основном сконцентрированы в двух направлениях: стейкинг ликвидности во главе с Lido и кредитование, в центре которого находится Aave; протоколы рестейкинга EigenLayer и ether.fi, а также платформы синтетических долларовых стейблкоинов Ethena и Sky также привлекают значительные объемы средств. Высокая концентрация средств является наиболее заметным структурным преимуществом Ethereum.

Показатель активного кредитования представляет собой объем депозитов, которые пользователи предоставляют в кредит и генерируют процентный доход, что напрямую отражает доход от кредитных операций; здесь статистика включает общую сумму непогашенных кредитов во всех кредитных приложениях Ethereum. В первом квартале средний объем активного кредитования в экосистеме составил 218 млрд долларов, что на 16.6% меньше, чем в предыдущем квартале, и на 39.0% больше, чем годом ранее. Остаток по кредитам сократился синхронно с общим объемом заблокированных средств, что отражает общее снижение аппетита к риску на рынке, но масштабы все еще значительно выше, чем годом ранее.

Рынок кредитования Ethereum сконцентрирован в нескольких пулах ликвидности, при этом Aave доминирует: к концу квартала объем активного кредитования составил примерно 135 млрд долларов, что занимает подавляющую долю в экосистеме; далее следуют Morpho (около 19 млрд), Spark от Sky (около 10 млрд), Maple (около 8.4 млрд). Сокращение объема кредитования в этом квартале в основном было вызвано Aave: снижение цен на криптоактивы привело к охлаждению спроса на кредитование, и общий объем кредитования сократился примерно на 24%. При сравнении пяти ведущих блокчейнов, активный объем кредитования Ethereum в 218 млрд значительно опережает Solana (25 млрд), Plasma (21 млрд), BNB Chain (7.608 млрд), Avalanche (3.924 млрд), что составляет 79.2% от общего объема кредитования на пяти блокчейнах, являясь сектором с самой высокой долей Ethereum в этом блоке.

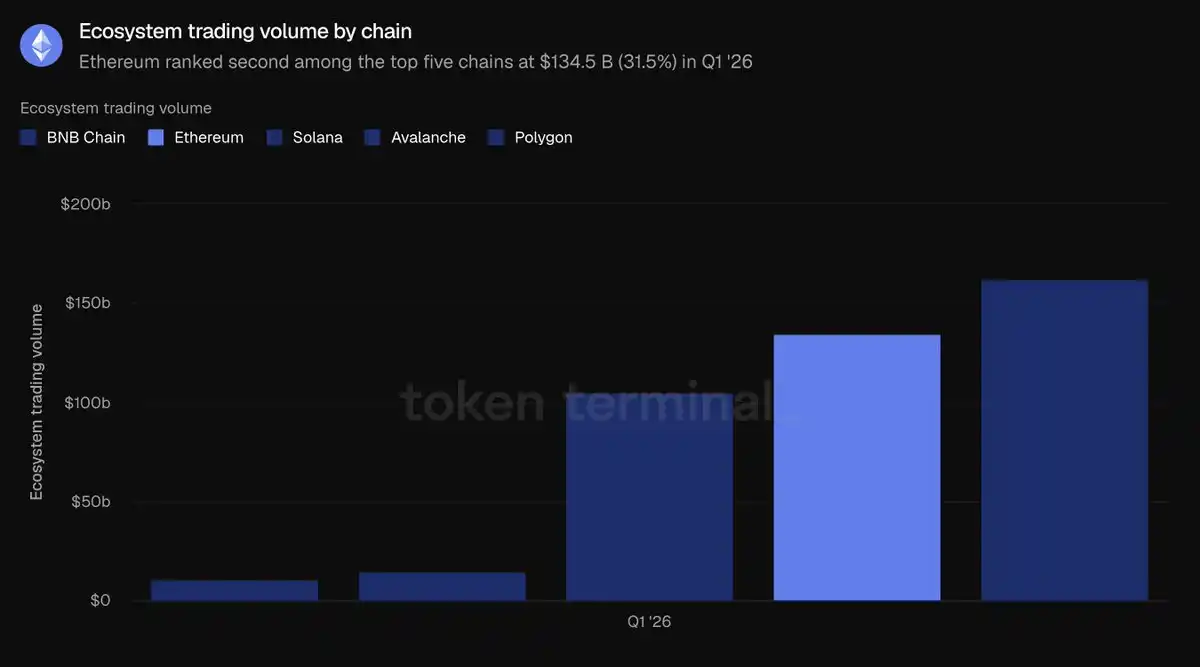

Объем торгов на децентрализованных биржах (DEX) относится к общей сумме сделок, совершенных на спотовых биржах в блокчейне, где трейдеры платят комиссию при торговле; объем торгов тесно связан с доходом платформы, эти данные агрегируют торговлю на всех DEX в экосистеме Ethereum. Общий объем торгов в экосистеме в первом квартале составил 1345 млрд долларов, что на 24% меньше, чем в предыдущем квартале, и на 31.2% меньше, чем годом ранее. Падение объема торгов превышает сокращение объема заблокированных активов, подтверждая, что в этом квартале, в период снижения цен на активы, аппетит к риску на рынке значительно снизился.

Торговый поток на DEX Ethereum сильно сконцентрирован на ведущих платформах: объем торгов Uniswap в первом квартале составил около 855 млрд долларов, что составляет две трети от общего объема экосистемы; далее следуют Curve (около 221 млрд) и CoW Swap (около 124 млрд). Объем торгов является единственным показателем, по которому Ethereum не лидирует среди пяти ведущих блокчейнов: общий объем торгов на BNB Chain составил 1625 млрд долларов, что выше, чем 1345 млрд у Ethereum, за ним следует Solana (1049 млрд), Avalanche (145 млрд) и Polygon (107 млрд) занимают более низкие позиции. Объем торгов Ethereum составляет 31.5% от суммы пяти блокчейнов, уступая BNB Chain с 38%.

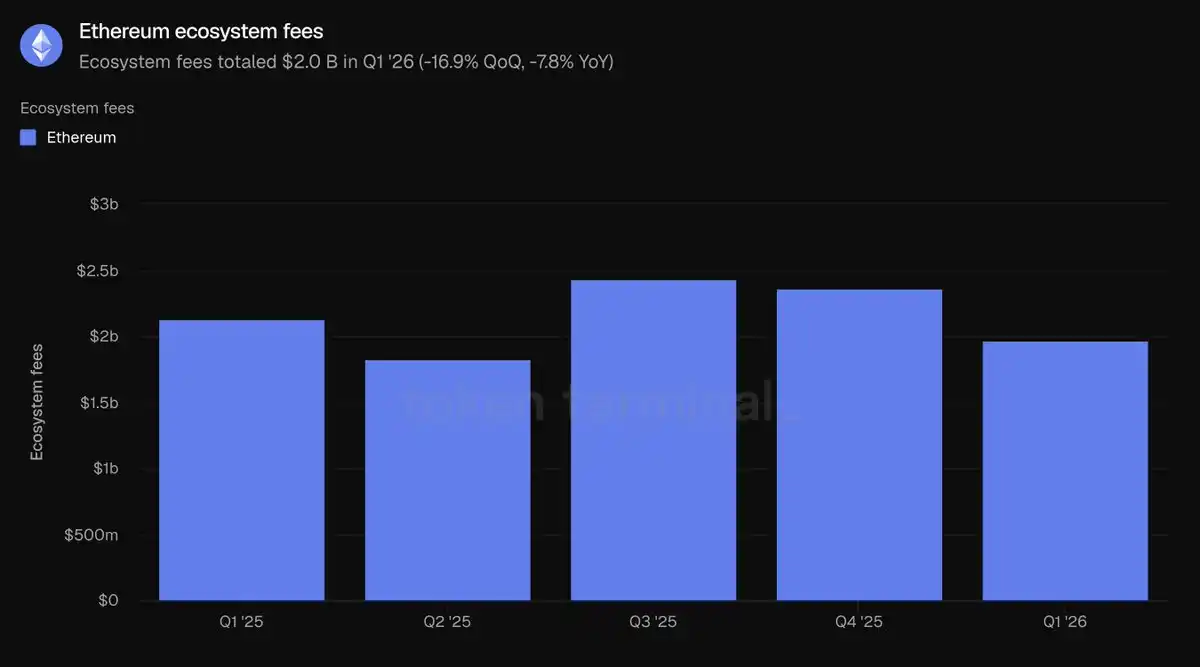

Комиссии в экосистеме относятся ко всем платежам, которые пользователи вносят при использовании различных приложений, включая проценты по кредитам и торговые комиссии, что напрямую отражает экономическую ценность, создаваемую экосистемой; статистика включает сумму всех комиссий от всех приложений Ethereum. Совокупные комиссии всей экосистемы в первом квартале составили 20 млрд долларов, что на 16.9% меньше, чем в предыдущем квартале, и на 7.8% меньше, чем годом ранее, синхронно снижаясь с уменьшением активности торговли и кредитования.

Комиссии экосистемы Ethereum в размере 20 млрд долларов значительно опережают Tron (5.993 млрд), Solana (5.325 млрд), BNB Chain (2.319 млрд), Polygon (0.388 млрд), составляя 58.4% от общих комиссий пяти ведущих блокчейнов. Даже при снижении данных в этом квартале Ethereum остается основным источником комиссий от приложений в отрасли. Сводка всех показателей этого блока: Ethereum лидирует в отрасли по всем трем данным — объему заблокированных средств, масштабам кредитования и комиссиям экосистемы, уступая только по объему торгов на DEX BNB Chain.

Сектор токенизированных активов

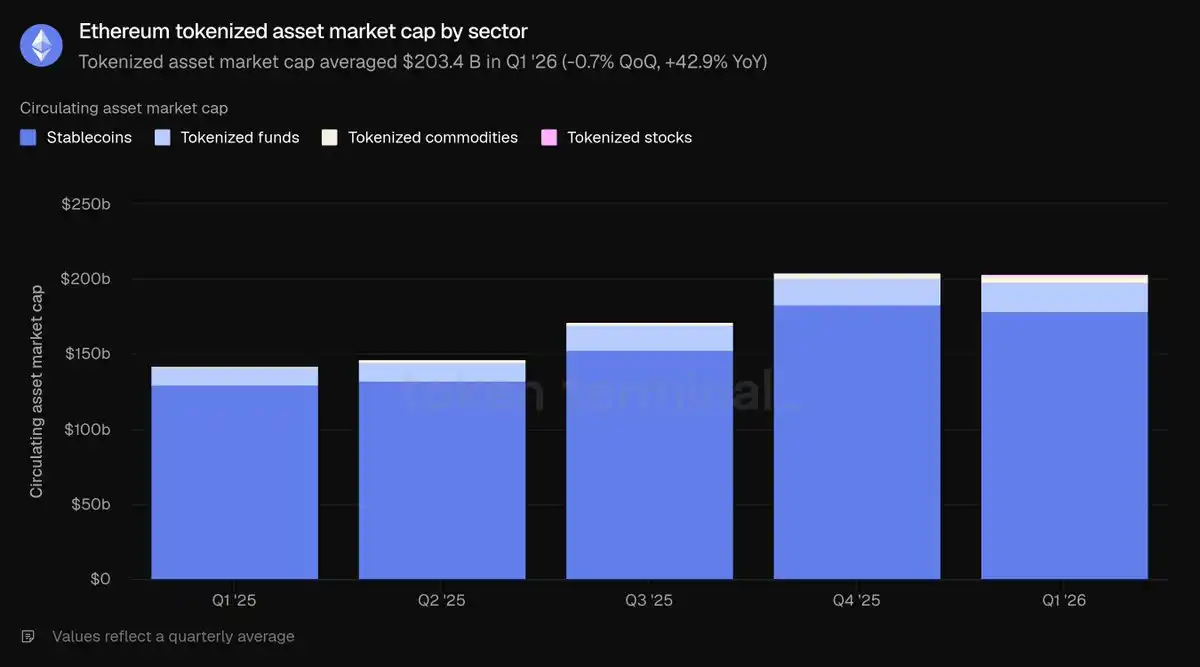

Общая рыночная капитализация обращающихся активов относится к общей стоимости токенизированных активов в сети, рассчитываемой как объем циркулирующего предложения, умноженный на цену закрытия дня; для стейблкоинов берется общий объем выпуска в обращении, для токенизированных фондов — объем активов под управлением в сети, для токенизированных акций — общая стоимость выпущенных акций в сети; этот блок включает статистику только по активам, выпущенным на Ethereum.

Средняя общая рыночная капитализация токенизированных активов Ethereum в первом квартале составила 2034 млрд долларов, что практически не изменилось по сравнению с предыдущим кварталом (падение всего на 0.7%), и значительно выросло на 42.9% по сравнению с аналогичным периодом прошлого года. Стейблкоины составляют 87.9% от общего объема, оставшаяся доля распределена между токенизированными фондами, сырьевыми товарами и акциями.

Стейблкоины

Средний объем стейблкоинов Ethereum в первом квартале составил 1789 млрд долларов, что незначительно снизилось на 2.3% по сравнению с предыдущим кварталом и выросло на 37.6% по сравнению с аналогичным периодом прошлого года, что делает их единственной категорией токенизированных активов, показавшей квартальное сокращение. Рынок монополизирован двумя крупнейшими эмитентами: к концу квартала Tether USDT (941 млрд) и Circle USDC (545 млрд) вместе занимали подавляющую долю рыночной капитализации стейблкоинов Ethereum; среди других ведущих продуктов — Sky USDS (124 млрд), Ethena USDe (59 млрд), PayPal PYUSD (29 млрд); новые регулируемые стейблкоины, такие как Ripple RLUSD (11 млрд), также уже запущены. При сравнении пяти ведущих блокчейнов, объем стейблкоинов Ethereum в 1789 млрд долларов лидирует перед Tron (845 млрд), Solana (145 млрд), Arbitrum One (68 млрд), Base (47 млрд), составляя 61.8% от общего объема стейблкоинов на пяти блокчейнах.

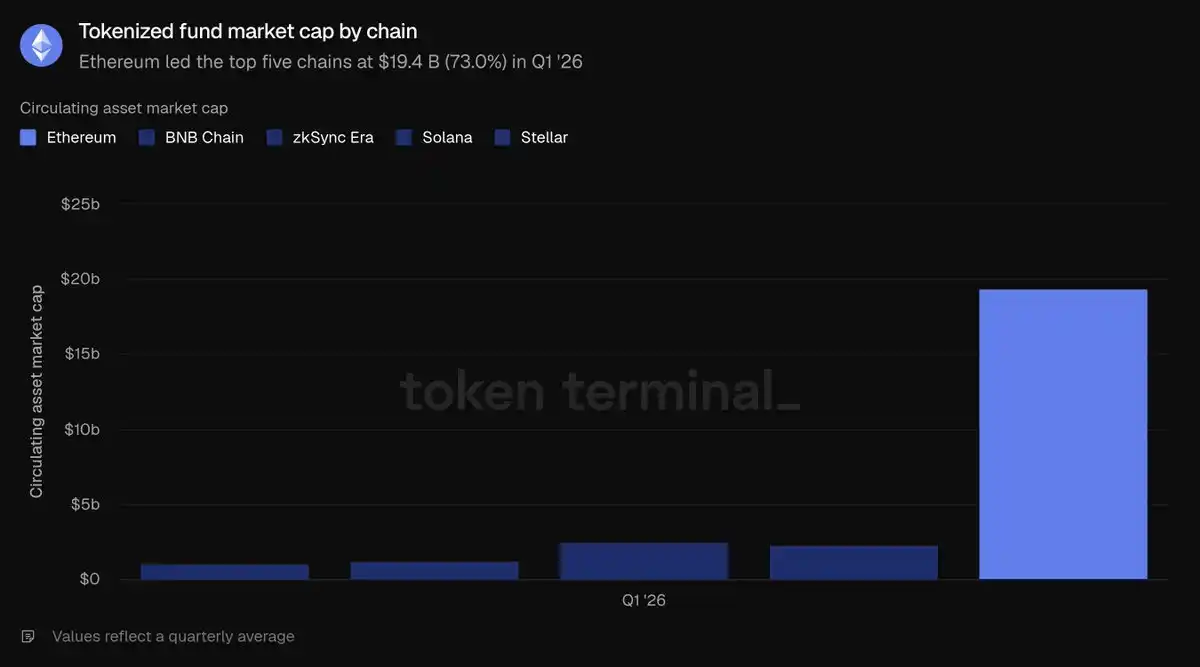

Токенизированные фонды

Средний объем токенизированных фондов Ethereum в первом квартале составил 194 млрд долларов, что на 4.9% больше, чем в предыдущем квартале, и резко выросло на 73.1% по сравнению с аналогичным периодом прошлого года. Этот сектор делится на два основных типа:

Доходные продукты в долларах США в сети (самые крупные по объему): Sky sUSDS (около 64 млрд), Ethena sUSDe (около 35 млрд);

Регулируемые фонды традиционных финансов (ключевые носители институционального нарратива): BlackRock BUIDL (выпущен через Securitize, около 10 млрд), WisdomTree Government Money Fund (около 8.15 млрд), Superstate USTB (около 6.2 млрд), за которыми следует Ondo OUSG (около 3.2 млрд). При сравнении пяти ведущих блокчейнов, объем токенизированных фондов Ethereum в 194 млрд долларов значительно опережает ZKsync Era (25 млрд), BNB Chain (23 млрд), Solana (13 млрд), Stellar (11 млрд), составляя 73% от общего объема, что делает его вторым по степени преимущества Ethereum сектором токенизированных активов.

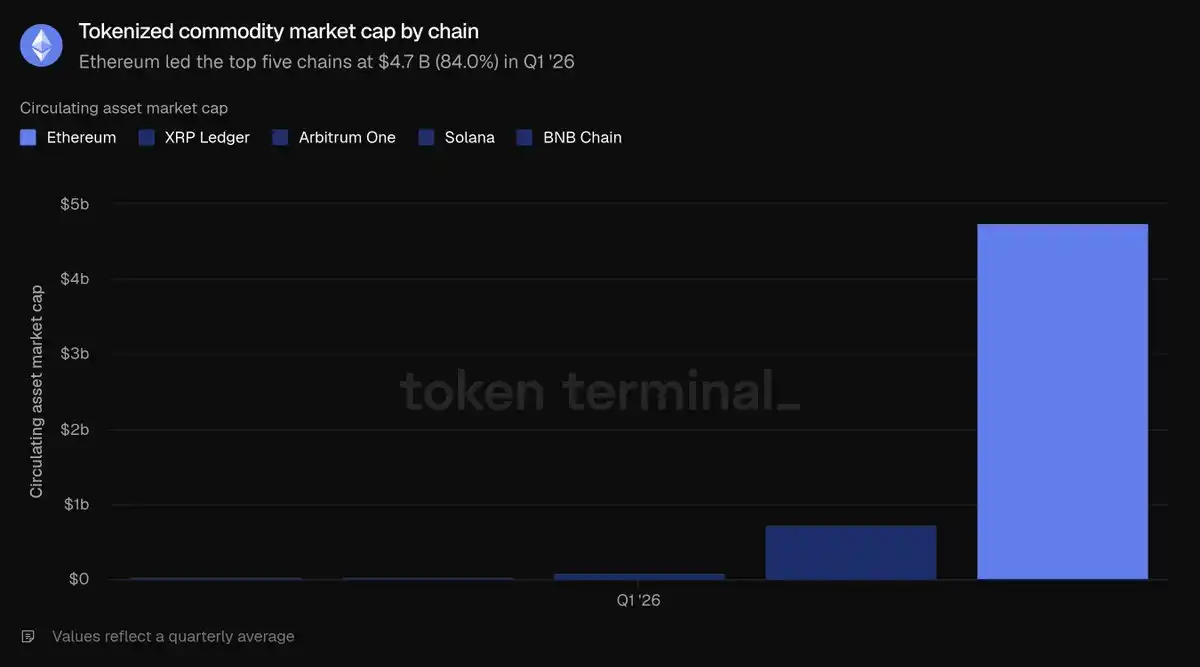

Токенизированные сырьевые товары

Средний объем токенизированных сырьевых товаров Ethereum в первом квартале составил 47 млрд долларов, что на 60% больше, чем в предыдущем квартале, и резко выросло на 325.9% по сравнению с аналогичным периодом прошлого года, что делает их самой быстрорастущей категорией токенизированных активов. Этот сектор почти полностью состоит из золота в сети: Tether Gold XAUT (около 26 млрд) и Paxos Gold PAXG (около 24 млрд) вместе занимают всю долю сектора. При сравнении пяти соответствующих блокчейнов, объем Ethereum в 47 млрд долларов значительно превышает Ripple (7.366 млрд), Arbitrum One (0.959 млрд), BNB Chain (0.384 млрд), Solana (0.298 млрд), составляя 84% от общего объема, что делает его сектором с самым сильным доминированием Ethereum.

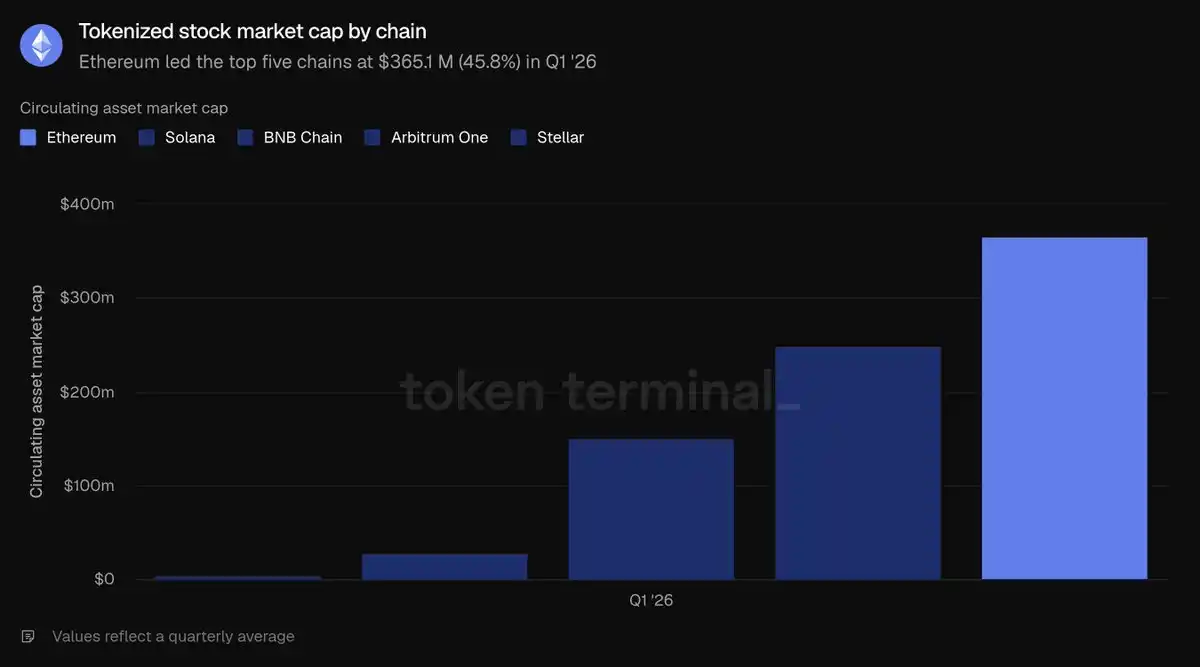

Токенизированные акции

Токенизированные акции являются самой маленькой по объему категорией, средний объем на Ethereum в первом квартале составил 3.651 млрд долларов, в то время как годом ранее объем был практически нулевым, квартальный рост составил 16.5%. Этот сектор почти полностью монополизирован Ondo Finance, который выпускает широкие индексы, такие как S&P 500 и Nasdaq 100, а также десятки отдельных акций в виде активов в сети, составляя подавляющую долю рыночной капитализации токенизированных акций Ethereum. При сравнении пяти ведущих блокчейнов, Ethereum с 3.651 млрд долларов незначительно опережает Solana (2.49 млрд), BNB Chain (1.505 млрд), Arbitrum One (0.29 млрд), Stellar (0.042 млрд), занимая всего 45.8% от общего объема токенизированных акций на пяти блокчейнах, что делает его единственным сектором токенизированных активов, где Ethereum не имеет абсолютного большинства.

Общий вывод по сектору токенизированных активов: в первом квартале объем стейблкоинов незначительно сократился, но доминирующее положение Ethereum в секторах токенизированных фондов и сырьевых товаров продолжает укрепляться.

Активность использования сети

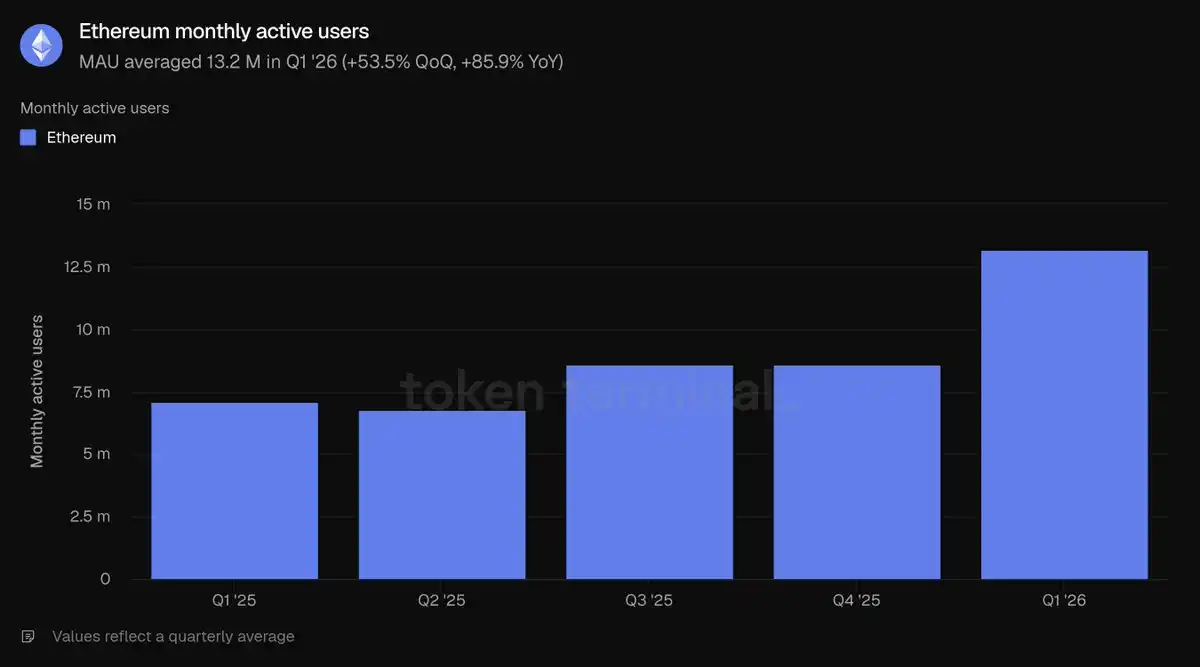

Месячная активность пользователей определяется как количество уникальных адресов, совершающих генерирующие доход транзакции в сети ежемесячно; этот показатель включает только адреса, взаимодействующие с основной сетью Ethereum уровня 1. Средняя месячная активность пользователей в первом квартале составила 13.2 млн, что резко выросло на 53.5% по сравнению с предыдущим кварталом и на 85.9% по сравнению с аналогичным периодом прошлого года, установив исторический рекорд и завершив период медленного роста в предыдущих кварталах; темпы роста пользователей значительно ускорились.

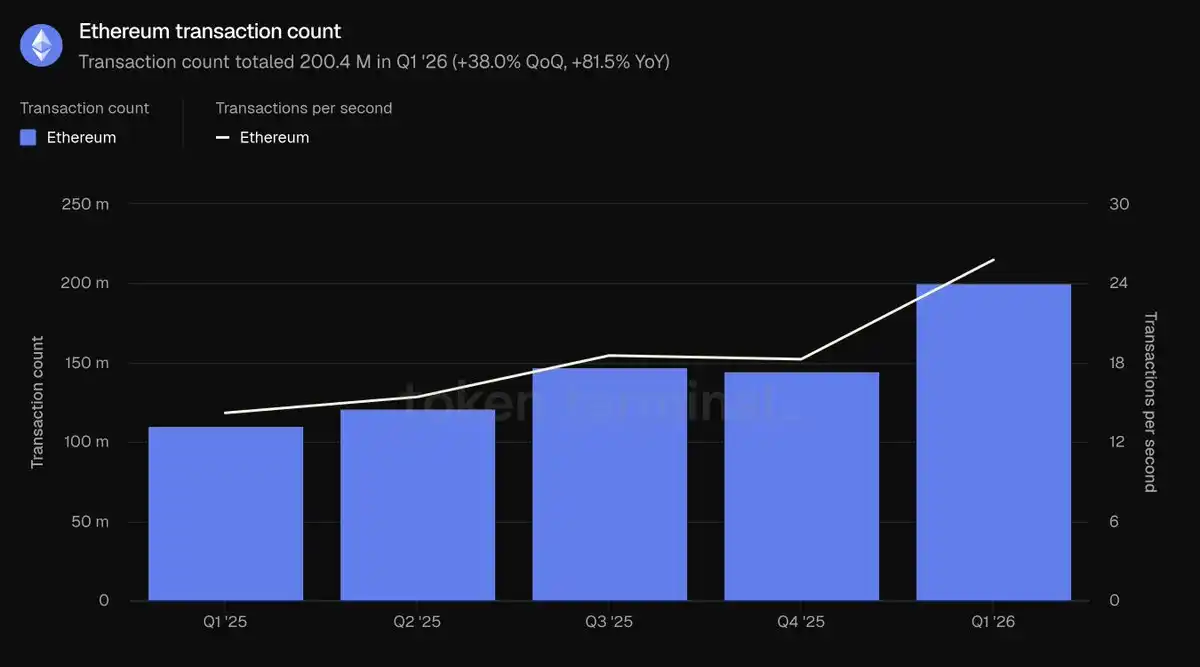

Общий объем транзакций относится к количеству транзакций, записанных в блокчейн и подтвержденных, что отражает активность взаимодействия пользователей с сетью; количество обрабатываемых транзакций в секунду (TPS) — это средняя скорость подтверждения за период, измеряющая пропускную способность сети в реальном времени; оба показателя включают только основную сеть Ethereum уровня 1. В первом квартале общее количество транзакций на уровне 1 составило 200.4 млн, что на 38% больше, чем в предыдущем квартале, и на 81.5% больше, чем годом ранее; средний TPS вырос до 25.78, увеличившись на 41.2% по сравнению с предыдущим кварталом. Оба показателя обновили исторические максимумы, доказывая, что рост числа пользователей реально преобразовался в увеличение фактических операций в сети.

Здесь комиссии относятся конкретно к базовым сетевым издержкам, которые пользователи платят при инициировании транзакций в основной сети Ethereum уровня 1, и отличаются от комиссий всех приложений экосистемы, рассмотренных во второй части. Совокупные комиссии за транзакции уровня 1 в первом квартале составили 39.9 млн долларов, что резко упало на 47.9% по сравнению с предыдущим кварталом и значительно снизилось на 81.9% по сравнению с аналогичным периодом прошлого года. Повышение активности при значительном снижении комиссий является ключевым контрастом данных в этом квартале: объем транзакций вырос на 38%, в то время как общие комиссии сократились почти вдвое; основная причина — масштабирование Blob значительно увеличило емкость хранения блоков, предложение пространства блоков стало достаточным, а стоимость отдельной транзакции значительно снизилась.

Ключевой вывод этого блока — реализация выгод от масштабирования: количество пользователей и транзакций синхронно достигло новых максимумов, а общая стоимость использования сети снизилась. Когда скорость расширения пропускной способности сети превышает скорость роста рыночного спроса на транзакции, проявляется характеристика «рост активности при снижении комиссий».

Фундаментальные показатели нативного токена ETH

Логика расчета полностью разводненной общей рыночной капитализации: цена токена ETH × общее предложение при текущей экономической модели токена (включая обращающиеся, заблокированные, неразблокированные и еще не выпущенные токены). Средняя полностью разводненная рыночная капитализация ETH в первом квартале составила 2900 млрд долларов, что резко упало на 30.3% по сравнению с предыдущим кварталом и на 9.9% по сравнению с аналогичным периодом прошлого года, что является самым большим квартальным падением среди всех оценочных показателей в отчете и ключевым фактором, приведшим к снижению стоимости активов во всей экосистеме в долларах США.

Коэффициент стейкинга: соотношение общей стоимости ETH, используемой для обеспечения безопасности сети Proof-of-Stake, к общей рыночной капитализации ETH; 0.31 означает, что примерно 31% рыночной капитализации ETH участвует в стейкинге. Средний коэффициент стейкинга в первом квартале составил 0.31, что выше 0.28 в предыдущем квартале и годом ранее. Даже при значительной коррекции общей рыночной капитализации ETH доля токенов, участвующих в стейкинге для безопасности сети, продолжает расти, что указывает на стабильность долгосрочных стейкинговых намерений пользователей в период снижения цен.

Показатель держателей токенов: общее количество уникальных кошельков, владеющих ETH. Среднее количество адресов, владеющих ETH, в первом квартале составило 292.8 млн, что на 8.1% больше, чем в предыдущем квартале, и на 24.9% больше, чем годом ранее, демонстрируя устойчивый рост в течение пяти кварталов подряд. На фоне продолжающегося снижения полностью разводненной рыночной капитализации ETH, постоянное увеличение числа адресов, владеющих токенами, свидетельствует о дальнейшей диверсификации сообщества держателей ETH, а желание обычных пользователей инвестировать не охладевает с краткосрочной рыночной ситуацией.

Комментарий и интерпретация команды Etherealize

Ключевое противоречивое явление этого квартала: масштабы использования основной сети Ethereum уровня 1 достигли исторического максимума, в то время как комиссии за сетевые транзакции синхронно снизились. Ethereum активно продвигает масштабирование сети, сознательно жертвуя краткосрочными доходами от комиссий; долгосрочная логика заключается в том, что более дешевое пространство блоков высвободит огромный скрытый рыночный спрос, что в конечном итоге приведет к долгосрочному росту общего дохода сети.

Данные отчета Token Terminal «Отчет по Ethereum за первый квартал 2026 года» доказывают, что эта долгосрочная логика реализуется: в годовом измерении месячная активность пользователей выросла на 85.9%, общий объем транзакций увеличился на 81.5%, а пропускная способность сети повысилась на 81.7%. Это типичное проявление Парадокса Джевонса. Команда прогнозирует, что долгосрочный прирост спроса на транзакции во всей сети полностью покроет краткосрочные потери дохода, вызванные снижением комиссий за отдельную транзакцию. Проводя аналогию с полупроводниковой отраслью: когда в 1975 году Гордон Мур сформулировал закон Мура, доходы отрасли были ограничены, сегодня же доходы отрасли выросли на несколько порядков. Преимущества масштабирования еще не полностью реализованы: обновление Glamsterdam, запланированное на третий квартал, увеличит лимит газа более чем в три раза; согласно долгосрочной дорожной карте Ethereum, к 2029 году планируется достичь десятков тысяч TPS, создав высокоскоростную публичную сеть уровня 1 с окончательным подтверждением транзакций за секунды.

Команда разделяет точку зрения генерального директора BlackRock Ларри Финка, высказанную в декабре прошлого года: текущая стадия развития индустрии токенизации эквивалентна интернету 1996 года — тогда объем продаж книг Amazon онлайн составлял всего 16 млн долларов. В то время рынок в целом считал, что Amazon — это просто интернет-магазин книг, выживающий за счет пузыря доткомов и постоянно убыточный; но Джефф Безос предвидел, что интернет кардинально изменит розничную торговлю, отказался от краткосрочной прибыли и полностью сосредоточился на создании сетевого эффекта и масштабного преимущества. Ethereum сейчас делает аналогичный выбор, укрепляя свою позицию в качестве глобального базового расчетного уровня для финансов.

Развитие интернета дает еще одно важное понимание: открытые, не требующие разрешения сети в конечном итоге всегда побеждают закрытые частные сети. В 1995 году Билл Гейтс в книге «Дорога в будущее» предсказывал, что цифровая коммерция будет опираться на корпоративные частные сети — «информационные супермагистрали», а не на открытый интернет. В то время Microsoft создавала MSN, America Online, CompuServe, Prodigy — все они работали как закрытые «огороженные сады», насчитывая миллионы платных пользователей; французская система терминалов Minitel даже к концу 1996 года имела больше пользователей, чем весь мировой интернет. Но все эти закрытые системы в конечном итоге потерпели неудачу. Ни одна серьезная крупная компания не захочет строить свой бизнес в сети, контролируемой конкурентом; что еще важнее, ни одна компания не может вечно успевать за скоростью инноваций в не требующей разрешений открытой экосистеме. История постоянно подтверждает эту закономерность: Linux превзошел проприетарные системы Unix, открытая веб-страница заменила корпоративные интрасети, Википедия заменила Британскую энциклопедию. В начале каждой трансформации проприетарные продукты занимали преимущество первопроходца благодаря более точным функциям, достаточному маркетингу и бизнес-ресурсам; но когда открытая экосистема накапливает достаточное количество инструментов разработки, разработчиков и свойств нейтральности и доверия, преимущество первопроходца быстро исчезает.

Сейчас эта отраслевая закономерность повторяется в сфере финансовой инфраструктуры, и все данные этого отчета могут подтвердить, что Ethereum уже преодолел критический порог экосистемы: он занимает абсолютную долю рынка во всех ключевых секторах. Институциональное развитие токенизированных финансов выбирает Ethereum не из-за предпочтений в идеологии, а потому что экосистемная ликвидность, композируемость и зрелые кейсы институционального внедрения уже сосредоточены здесь. Данные отчета показывают: Ethereum занимает 79.2% активного кредитования DeFi, 61.8% стейблкоинов, 73% токенизированных фондов и 84% токенизированных сырьевых товаров среди пяти ведущих блокчейнов. Каждый новый тип токенизированных активов будет дополнительно увеличивать ликвидность экосистемы, постоянно привлекая больше институциональных участников; нейтральная, непредвзятая база — единственное стабильное равновесное решение для отрасли — крупные финансовые институты никогда не согласятся единообразно выбрать частный блокчейн конкурента для расчетов по активам. Кроме того, институты постепенно осознают, что приватные взаимодействия, ограничения доступа, KYC-соответствие и контроль передачи активов могут быть реализованы в уровнях поверх Ethereum через среды конфиденциальных вычислений и разрешенные стандарты токенов, одновременно обеспечивая полный доступ к общесетевой публичной ликвидности; напротив, закрытые частные блокчейны не могут быть интегрированы с огромной ликвидностью и разнообразными приложениями открытой экосистемы.

После окончания квартала темпы институционального развития еще больше ускорились, только в мае произошло несколько значительных внедрений: В сфере управления активами: BlackRock подал заявки на два новых токенизированных фонда; JPMorgan Chase выпустил второй фонд денежного рынка в сети Ethereum — JLTXX; Fidelity International запустила долларовый ликвидный фонд с рейтингом AAA от Moody's — FILQ, в форме токена ERC-20. В секторе стейблкоинов: японский стейблкоин в иенах EJPY от Japan Blockchain Foundation скоро будет развернут на Ethereum; альянс 12 крупных европейских банков (включая BNP Paribas, ING, UniCredit, BBVA и др.) готовит регулируемый стейблкоин в евро.

В 1990 году интернет казался чем-то далеким, а к 2005 году он стал социальной необходимостью. Если суждение Финка о стадии развития индустрии токенизации верно, то следующие несколько лет могут стать самым перспективным периодом в истории развития Ethereum. В предыдущем отчете команды «Эффективные деньги» была выдвинута ключевая идея: сетевые комиссии создают внутренний нижний предел стоимости для ETH; долгосрочный оптимистичный сценарий заключается в том, что, опираясь на более совершенные денежные свойства, ETH потенциально может поглотить премию к стоимости денежного хранения золота и биткойна, совокупно превышающую 30 трлн долларов. Ethereum может установить лидирующие позиции в отрасли, не полагаясь на высокие комиссии.