Автор: Chloe, ChainCatcher

По сообщениям Bloomberg, цифровой банк Erebor, основанный создателем Anduril Палмером Лакки при поддержке миллиардера-инвестора Питера Тиля, ведет переговоры с инвесторами о новом раунде финансирования с целевой оценкой не менее 80 миллиардов долларов, что примерно вдвое больше, чем в раунде в декабре прошлого года (350 миллионов долларов привлеченных средств и оценка в 43,5 миллиарда долларов). Переговоры находятся на ранней стадии, окончательная оценка еще не утверждена. Представитель Erebor отказался комментировать содержание переговоров.

Банк, основанный всего несколько месяцев назад, удвоил свою оценку, став одним из примеров самого высокого роста капитализации среди недавно получивших лицензии американских банков. И то, что, возможно, заставило инвесторов пересмотреть цену, — это скорость роста, отраженная в его финансовой отчетности.

Какой потенциал увидели инвесторы в финансовой отчетности?

По словам информированных источников, объем депозитов Erebor вырос примерно до 4,05 миллиарда долларов за три месяца с 1,1 миллиарда долларов, раскрытого регулирующим органам на конец марта, увеличившись почти в четыре раза за квартал. При этом было добавлено около 400 новых клиентов. Банк прогнозирует выход на прибыльность к концу 2026 года.

Эта скорость роста также вызывает вопросы извне: не слишком ли тесны связи Erebor с технологическим сообществом Кремниевой долины и правительственными оборонными кругами? Есть подозрения в игре «своих» — переливания средств из одного кармана в другой.

Лакки дал прямой ответ на это, подчеркнув, что ни один процент квартального роста не пришелся на его собственные компании, и новые клиенты самостоятельно выбрали Erebor. Он также добавил, что значительная часть недавней экспансии была сосредоточена на компаниях, восстанавливающих производственные мощности в США, и банк соответственно расширил финансирование оборудования, венчурное кредитование, а также кредитные операции в поддержку промышленных и оборонных предприятий.

Если взглянуть на финансовую отчетность за первый квартал, то видно, что общие активы Erebor составили 1,703 миллиарда долларов, депозиты — 1,098 миллиарда долларов, капитал банка — 600,6 миллиона долларов. На балансе не было никаких кредитов или операций лизинга, а также заимствований, помимо депозитов (федеральные фонды, соглашения об обратной покупке, прочие заемные средства, субординированный долг и другие позиции были равны нулю). Структура активов чрезвычайно смещена в сторону ликвидности: около 1,411 миллиарда долларов составляли денежные средства и средства на счетах в других банках, еще около 275 миллионов долларов — облигации и долевые ценные бумаги, предназначенные для продажи (из них облигации на 116 миллионов долларов, долевые ценные бумаги на 159 миллионов долларов).

Кроме того, чистый процентный доход за квартал составил всего 3,36 миллиона долларов, непроцентные расходы — 10,56 миллиона долларов, чистый убыток — 6,01 миллиона долларов. Однако для нового банка, который только начал работу и все еще покрывает технологические, регуляторные и операционные затраты, такие убытки являются необходимыми расходами.

Другими словами, инвесторы готовы платить оценку в 80 миллиардов долларов не за текущий потенциал монетизации Erebor, а за скорость его роста, когда депозиты увеличились с 1,1 миллиарда до 4,05 миллиарда долларов, и ожидания, что в будущем он сможет использовать эти депозиты для кредитования и развития бизнеса стейблкоинов.

Основатель не знаком с Уолл-стрит, но у него впечатляющий бэкграунд

Чтобы понять Erebor, нужно сначала понять модель построения продукта, которая лежит в его основе.

Траектория основателя Палмера Лакки охватывает Oculus VR и Anduril, последовательно фокусируясь на капиталоемких отраслях, связанных с аппаратным обеспечением, регуляторными барьерами и пересечением экосистем, смежных с правительством. В 2012 году он вошел в еще не сформировавшийся рынок VR, решив давно беспокоившие отрасль проблемы задержек и пространственного отслеживания, а в 2014 году продал Oculus Facebook за 2 миллиарда долларов. Его второе предприятие, Anduril, перенесло ту же стратегию в оборонную промышленность: используя деньги частных венчурных капиталистов, сначала создать оборонную систему, а затем продавать ее правительству как «продукт», а не по традиционной схеме «себестоимость плюс надбавка», тем самым установив прочные связи с Министерством обороны и разведывательными структурами. Лакки прямо заявил, что Erebor будет «сотрудничать с разведывательными структурами с первого дня» для предотвращения мошенничества, занимая проактивную позицию в вопросах соответствия требованиям.

Но сам Лакки — посторонний в банковском деле. Бренд Erebor частично держится на его репутации и репутации Тиля, однако репутация в конечном счете не может заменить реальные достижения в надзоре и операционной деятельности. Как только он ступит на Уолл-стрит, этот банк в конечном итоге будет оцениваться по стандартам регулируемого учреждения.

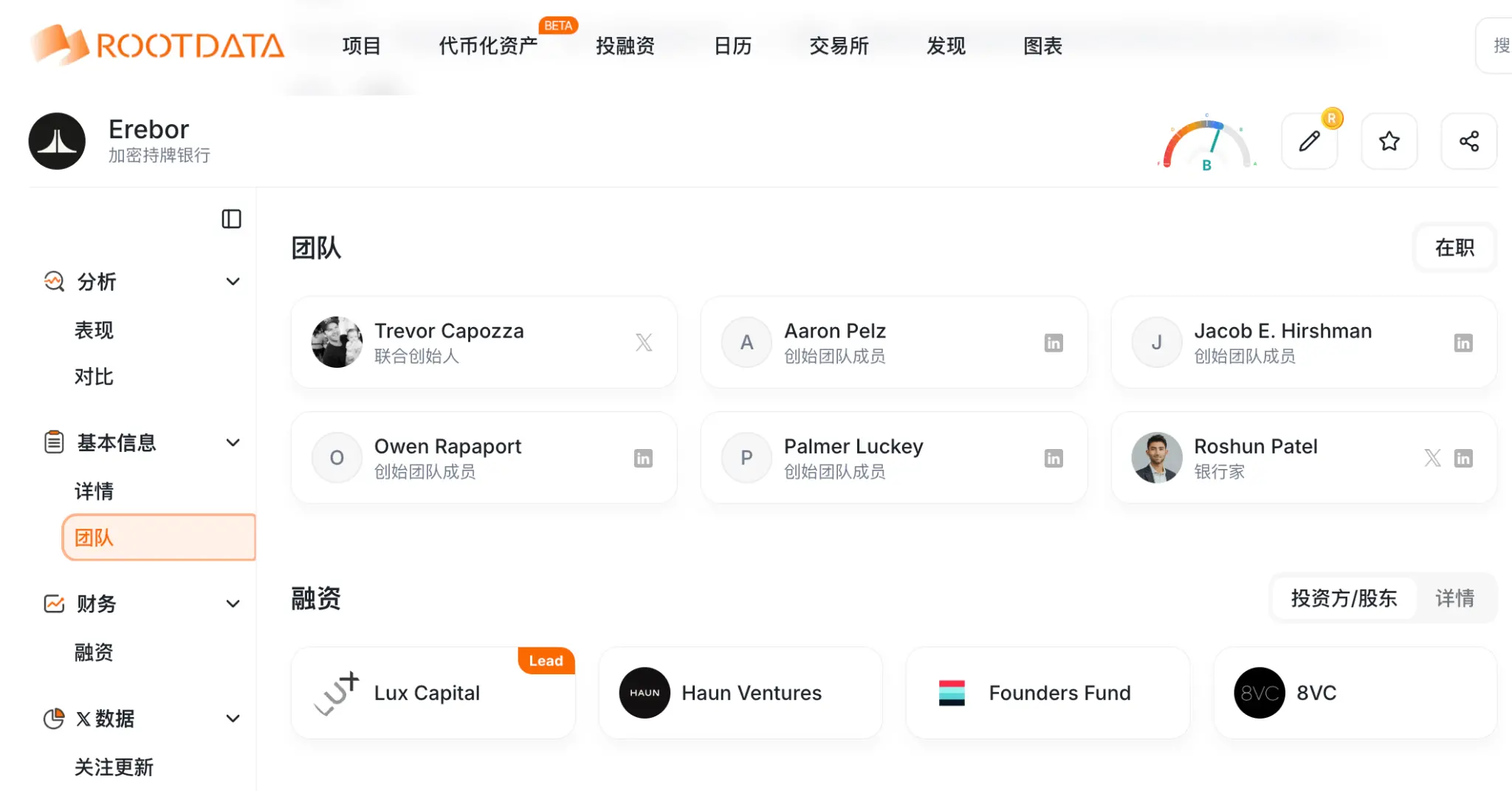

Поэтому реальным операционным управлением занимается команда с глубоким финансовым опытом: президент Майкл Хагехорн пришел из регионального банковского бизнеса Wells Fargo; исполнительный директор Оуэн Рапапорт имеет опыт в области крипто-соответствия через Aer Compliance; главный стратег Джейкоб Хиршман участвовал в стейблкоин-бизнесе Circle и практиковал в Sullivan & Cromwell; вице-президент по развитию Ноах Помпан имеет опыт работы в MoonPay. Среди инвесторов — 8VC Джо Лонсдейла, Founders Fund Тиля, Lux Capital, а также связанный с a16z фонд.

Источник изображения:RootData

Кроме того, ключевой стратегический выбор Erebor заключается в следующем: настаивать на получении собственной лицензии и нести ответственность за свою финансовую отчетность, в отличие от Mercury и Brex, которые полагаются на партнерские банки. Аргумент Лакки заключается в том, что зависимость от сторонней инфраструктуры означает подверженность рискам «деплатформинга», политического давления и ограничений продуктов; только обладая лицензией и бухгалтерской книгой, он может реализовать обещанные расчеты в блокчейне, выпуск и погашение стейблкоинов.

Оглядываясь назад на начало Erebor, оно почти полностью связано с крахом Silicon Valley Bank (SVB) в 2023 году. Это банкротство лишило огромное количество стартапов и венчурных капиталистов банковских партнеров и гарантий по депозитам в одночасье. Лакки и инвесторы считают, что это создало «структурный вакуум», то есть исчезли банки, специализирующиеся на обслуживании стартапов, в то время как традиционные банки слишком консервативны или медлительны по отношению к стартапам, владеющим нестандартными активами (оборонные контракты, аппаратное обеспечение для ИИ, цифровые токены).

Erebor заявляет, что решает в основном четыре болевые точки: во-первых, предоставление кредитов под реальные активы — традиционные банки умеют кредитовать под недвижимость или дебиторскую задолженность, но не умеют оценивать «GPU» или «космические исследования»; во-вторых, устранение разрыва между ончейном и офчейном, объединив фиатный банкинг и расчеты стейблкоинами в одном регулируемом балансе; в-третьих, удовлетворение потребности в расчетах 24/7, заменяя SWIFT и ACH, которые все еще работают по графику десятилетней давности; в-четвертых, предоставление доступа к долларам для быстрорастущих международных компаний, противодействуя «дебанкингу», с которым они часто сталкиваются.

Конечно, насколько эти операционные возможности реальны, а насколько — маркетинг, все еще можно обсуждать. Компании, поддерживаемые венчурным капиталом, теперь на самом деле имеют альтернативные варианты, такие как небанковское долговое финансирование, DeFi-кредитование. Некоторые существующие банки еще до краха SVB начали бороться за технологические ниши. Основатель Erebor явно верит, что существующие институты недостаточно эффективны, а тот факт, что он смог получить полную банковскую лицензию, говорит о том, что регулирующие органы, возможно, тоже считают это суждение отчасти обоснованным?

Кроме того, цифровые активы являются ядром долгосрочной стратегии Erebor. Он планирует осуществлять прием депозитов и платежей в долларовых стейблкоинах, предоставлять мгновенную конвертацию между фиатом и стейблкоинами, круглосуточные расчетные каналы и постепенно, в рамках регулируемой структуры, поддерживать выпуск и погашение стейблкоинов. Его лицензия OCC даже прямо разрешает ему хранить небольшое количество криптоактивов на собственном балансе для оплаты комиссий в блокчейне. В регуляторных письмах такое хранение определяется как «вспомогательная» деятельность банковского бизнеса, что является примечательным прецедентом с точки зрения соответствия требованиям.

2 апреля Sui Foundation объявила, что Erebor уже поддерживает сеть Sui, позволяя клиентам вносить и снимать стейблкоины. Это одно из первых публичных свидетельств подключения регулируемой банковской инфраструктуры к ончейн-платежам.

Однако реальность также показывает расхождения. По словам информированных источников, спрос на кредиты под залог криптовалюты оказался ниже первоначальных ожиданий банка. Это подтверждается упомянутой выше финансовой отчетностью: недавний рост фактически обусловлен компаниями, восстанавливающими производственные мощности в США, и финансированием их оборудования и венчурным долгом. Другими словами, на данный момент Erebor больше похож на гибрид «оборонная промышленность + передовое производство + крипто», а не на чисто нативный криптобанк.

Удачное время и место: даже время подачи заявки на лицензию у Erebor было как раз?

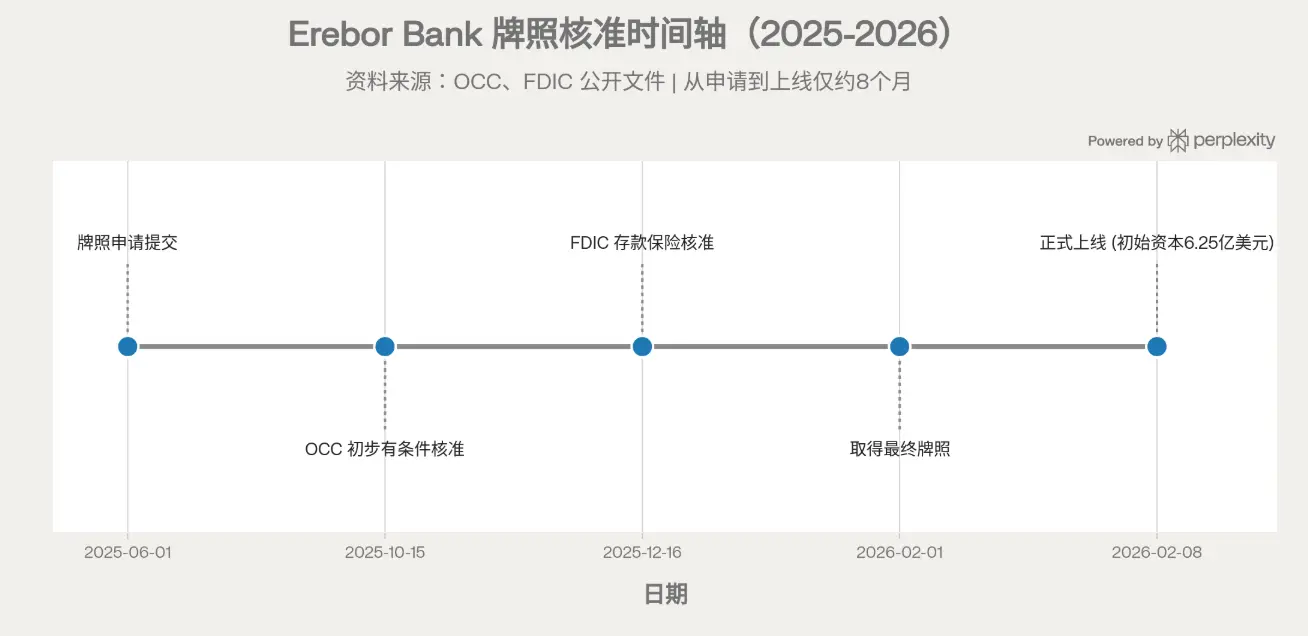

Что касается лицензии, Erebor получил предварительное условное одобрение OCC 15 октября 2025 года, одобрение страхования вкладов FDIC — 16 декабря, окончательную лицензию — в начале февраля 2026 года и официально начал работу 8 февраля с первоначальным капиталом около 625 миллионов долларов (значительно больше, чем около 275 миллионов долларов на этапе предварительного одобрения). Это первая полностью новая (de novo) национальная банковская лицензия, выданная при нынешней администрации США.

Все это происходит на фоне заметного изменения банковской политики США: под руководством исполняющего обязанности руководителя OCC Джонатана Гулда регуляторная позиция явно открыта для банков, работающих с цифровыми активами. Сам Гулд назвал эту лицензию примером «динамичной и разнообразной финансовой системы». Кроме того, продвижение федеральной рамочной программы для стейблкоинов (GENIUS Act) прояснило многие ранее неясные правовые аспекты.

Стоит отметить, что регуляторы не дали полного разрешения. В обмен на одобрение OCC и FDIC наложили строгие условия: в течение первых трех лет необходимо поддерживать коэффициент левериджа первого уровня не менее 12% (примерно в два раза выше порога «адекватности капитала»), а также дать обязательства по пополнению капитала. Можно сказать, что жизнеспособность Erebor частично связана с текущим политическим циклом. Если в будущем регуляторная позиция изменится или правила в отношении стейблкоинов и борьбы с отмыванием денег ужесточатся, вся его концепция, построенная на «токен-дружественных правилах», может столкнуться с трудностями.

В итоге, по мнению иностранных СМИ, модель Erebor практически в каждом аспекте риска повторяет уроки SVB.

Он работает с ранними технологическими компаниями, залогом которых являются нетрадиционные активы. Он обслуживает небольшое количество крупных счетов (стартапы, основатели, инвестиционные фонды), а не тысячи розничных клиентов. Неудача или снятие средств любым отдельным клиентом (колебания на крипторынке, значительное сокращение венчурных инвестиций) могут существенно повлиять на ликвидность. Регуляторы уже указывали, что клиентская база SVB, построенная по принципу «монокультуры», была одним из факторов, спровоцировавших набег на банк.

Связь с криптовалютой усугубляет проблему: если поддерживаемый им стейблкоин потеряет привязку к курсу или цена криптовалюты рухнет, депозитная база и залоговое обеспечение кредитов могут одновременно сократиться. Кроме того, существуют риски изменения политики (вся его концепция основана на мягких правилах для токенов), риски исполнения, связанные с созданием с нуля основных систем и расчетов в блокчейне, а также еще не проверенная предпосылка о том, будут ли стейблкоины действительно широко приняты клиентами. Наконец, риски репутации и политические риски — высоко спорные политические связи Лакки в сочетании с новизной самого понятия «криптобанк» могут усилить потерю доверия рынка в случае возникновения проблем у банка.

Можно сказать, что Erebor — это громкий эксперимент на стыке банковского дела, криптовалют и промышленной политики.

Он пропагандирует потребность рынка, возникшую после краха SVB — вакуум финансирования и трение при криптоплатежах. Теперь регуляторы дали одобрение на бумаге, команда сочетает технологическую репутацию и опыт работы на Уолл-стрит. Реализация этой новой модели, преемственность регуляторной позиции и реальный рыночный спрос на его интегрированные услуги — именно это и является предметом пристального внимания рынка.