截至2026年7月1日,IT桔子独角兽数据库信息显示,中国共有517家在榜独角兽企业,总估值约2.39万亿美元。从估值结构看,呈典型的金字塔分布——57.3%集中在10至20亿美元区间,30.8%在20至50亿美元,50亿以上62家(12.0%),其中500亿美元以上的超级独角兽仅5家:字节跳动(6000亿美元)、蚂蚁集团(877亿美元)、SHEIN(660亿美元)、DeepSeek(615亿美元)和小红书(500亿美元),头部5家贡献了全盘约36%的估值。

地域上高度集中,北京142家、上海98家、深圳61家,三城合计占比58.2%;杭州凭借字DeepSeek等公司,以28家公司的体量贡献了2394亿美元估值,单城排名第四。行业分布上,先进制造以151家(29.2%)居首,人工智能71家(13.7%)和医疗健康53家(10.3%)紧随其后,机器人44家已超越电商零售(34家)升至第五,反映了从互联网消费向硬科技迁移的产业趋势。

从上榜节奏看,2021至2022年是独角兽集中诞生的高峰期(89家和94家),此后明显降温,2026年上半年以67家强势反弹,创近五年的半年度历史新高,新一轮增长周期由AI和具身智能驱动。

本报告聚焦2026年上半年新上榜的67家独角兽企业,从历史对比、赛道分布、城市格局、估值结构和成立时间等维度展开分析,力图呈现这一轮独角兽爆发的全貌与内在逻辑。

一、2026H1新上榜独角兽总览

2026年上半年,中国新增独角兽企业67家,估值总额1829亿美元,均值27.3亿美元,中位数14.09亿美元。估值最高者为DeepSeek(约615亿美元)。

从总量看,67家新独角兽在半年内诞生,意味着平均不到3天就有一家新独角兽出现。新增独角兽的估值均值(27.3亿美元)约为全部在榜独角兽均值(46.31亿美元)的一半,中位数(14.09亿美元)略低于全榜中位数(16.92亿美元),说明这批新独角兽整体处于成长早期,但头部公司估值极高,拉高了均值。

二、历史对比:新一轮增长周期开启

将2014年至2026年上半年按半年度切分,统计各周期内新上榜独角兽数量,可以清晰看到中国独角兽增长的周期性特征。

根据IT桔子数据,以半年为维度统计过去十年中独角兽增长速度,2021年的下半年以新晋76家成为历史峰值。紧接着就是今年上半年,2026年H1新晋67家——中国初创企业的估值增速再现5年前的辉煌。

回顾整个周期,2021至2022年为独角兽诞生高峰期,连续四个半年度均超50家,其中2021H2达76家、2022H2达58家、2022H1达56家。

2023至2024年进入调整期,新上榜数量明显回落。直到2026H1强势反弹。

两轮高峰的驱动力截然不同。

2021至2022年的高峰以新能源、生物医药和消费互联网为主,赛道分布相对分散;

而2026H1的爆发高度集中在AI和机器人两大方向,67家中机器人19家、AI 17家,两者合计占比超过53%。

这一特征反映了技术周期对独角兽诞生的决定性作用——上一轮由移动互联网和新能源车产业链驱动,本轮则由大模型和具身智能驱动。

三、赛道分布:机器人和AI双引擎驱动

2026H1新上榜的67家独角兽覆盖10个一级赛道,其中机器人(19家)和人工智能(17家)合计36家,占比超过一半,构成绝对的双引擎。

机器人赛道以19家公司居首,涵盖人形机器人本体、灵巧手等核心零部件、具身智能软件平台以及机器人租赁服务等多个环节,产业链正在系统性拓宽。其中人形机器人方向8家,包括自变量机器人(30.77亿美元)、智平方(30.77亿美元)、千寻智能(27.69亿美元)等,估值均在12亿美元以上。

值得关注的是,该赛道出现了“拆分系”公司——临界点AGILINK来自智元机器人灵巧手部门,地瓜机器人来自地平线AIoT团队,大厂技术外溢效应明显。

人工智能赛道17家,但估值结构高度分化。DeepSeek一家615.38亿美元贡献了该赛道约59%的估值,剔除DeepSeek后,其余16家合计432亿美元,均值约27亿美元。AI赛道覆盖大模型、多模态视频生成、AI芯片与算力、AI制药等多个方向,其中可灵AI(180亿美元)以视频生成能力成为赛道内仅次于DeepSeek的高估值公司,AI芯片与算力方向4家(曦望Sunrise、奕行智能、基流科技、无问芯穹),反映AI基础设施投资持续升温。

半导体赛道8家,覆盖汽车芯片、通信芯片、AI芯片、自动驾驶芯片、先进封装和半导体设备等多个细分方向。其中神玑技术(蔚来芯片业务拆分)和新芯航途等自动驾驶芯片公司表现突出,国产替代逻辑清晰。前沿科技赛道7家,量子计算独占4家(本源量子、量旋科技、图灵量子、玻色量子),显示该领域在国内已进入产业化加速期。

四、城市分布:京沪深杭四城集聚

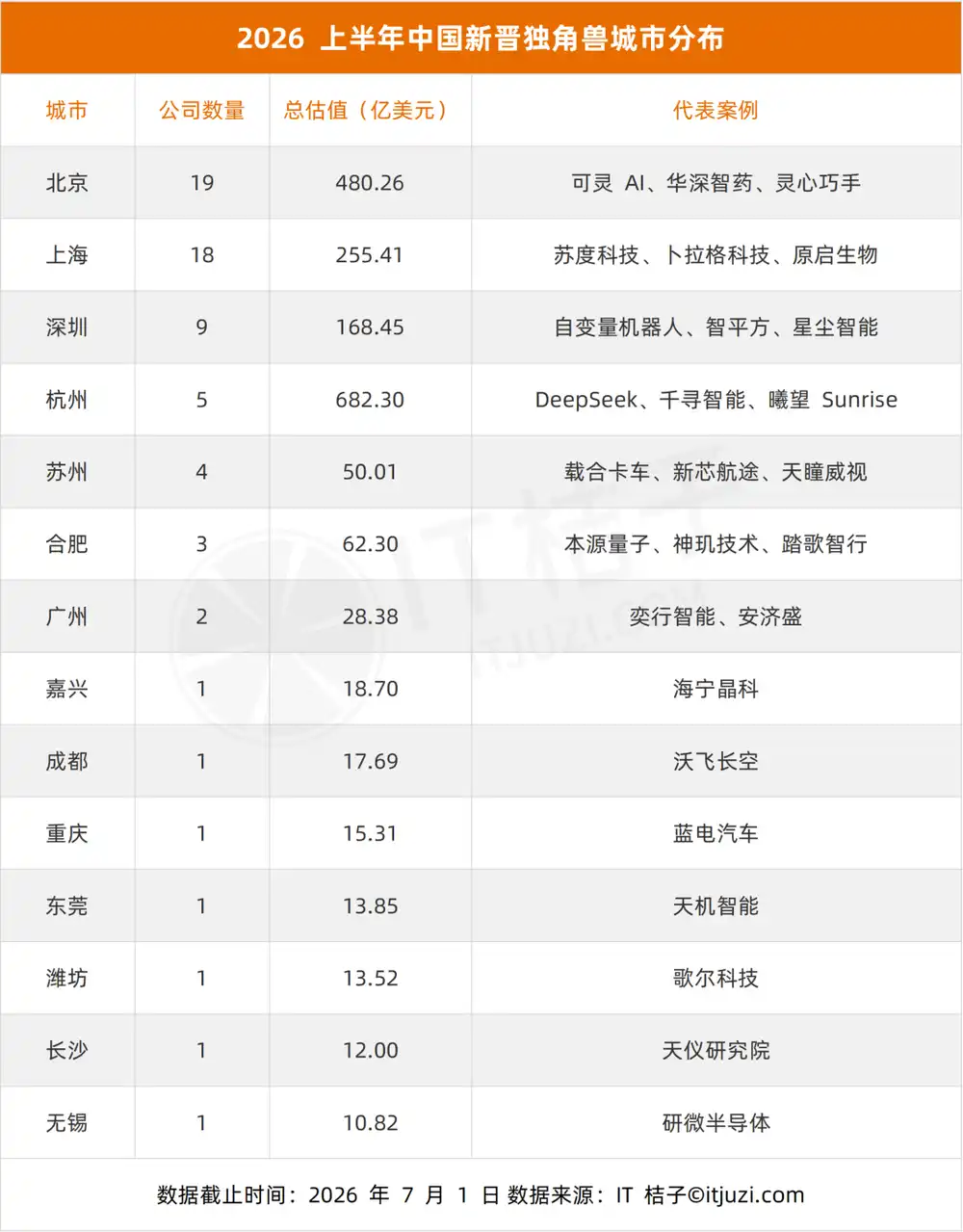

67家新独角兽分布在14个城市,其中北京19家、上海18家、深圳9家、杭州5家,四城合计51家,占比76.1%。

北京以19家位居首位,上海18家紧随其后,两城差距仅1家。从估值看,北京480亿美元远高于上海255亿美元,主要得益于可灵AI(180亿美元)和华深智药(40亿美元)等高估值公司的拉动。杭州虽仅5家,但凭借DeepSeek一家615亿美元估值,总估值682亿美元远超上海和北京,单城估值占比达37.3%。

各城市的赛道特色鲜明。

深圳9家新独角兽中机器人占6家,是国内人形机器人创业最密集的城市。

合肥3家全部为硬科技方向(量子计算、自动驾驶芯片、矿山无人驾驶),体现其“科创名城”定位。

苏州4家中3家与智能汽车相关,形成了智能网联汽车产业集群。

北京的优势集中在AI和具身智能软件,可灵AI、智衍慧生、华深智药等AI公司进一步强化了这一特色,而上海则在AI、半导体和生物医药方向相对均衡。

五、估值规模:金字塔结构,超级独角兽稀缺

67家新独角兽的估值呈典型的金字塔结构,高度集中于10至50亿美元区间,百亿美元以上的超级独角兽2家。

77.6%的新独角兽估值落在10至20亿美元区间,说明大多数新晋独角兽仍处于成长早期,刚跨过10亿美元门槛。20至50亿美元区间有13家,代表了一批已经获得市场验证、具备一定体量的公司,包括华深智药(40亿美元)、本源量子(35.38亿美元)、自变量机器人(30.77亿美元)等。

50至100亿美元区间出现断档,没有公司落入这一区间,反映出从“独角兽”到“超级独角兽”之间存在显著的估值跳跃。百亿美元级公司2家:DeepSeek(615.38亿美元)和可灵AI(180亿美元),DeepSeek估值远超可灵AI 3倍以上。这种极端分化说明,在大模型赛道,技术领先性和市场预期可以迅速转化为极高的估值溢价。

从全部在榜的公司对比看,517家独角兽中50亿以上62家(12%),500亿以上仅5家。2026H1新增的67家中有1家进入500亿+俱乐部(DeepSeek),这一命中概率在新晋独角兽中已属罕见。

六、成立时间:快慢两极分化

分析67家新独角兽的成立年份和从成立到上榜的时间,可以发现明显的“快慢两极”特征。

2023年成立的公司最多(14家),其次是2022年(10家)和2021年(8家),近三年成立的公司合计32家,占比近半。这与AI大模型和具身智能赛道的爆发时间高度吻合——2023年ChatGPT引爆行业,一批公司在那年成立,2至3年后即成为独角兽。

平均用时4.7年,中位数3.7年。3年以内上榜的占34.3%,5年以内占67.2%,超半数新独角兽在5年内完成蜕变。

快独角兽(3年以内)集中在AI和机器人赛道,多为大公司拆分或明星创始人创业。

卜拉格科技由前阿里千问大模型负责人林俊旸创办,成立仅1个月即上榜;

临界点AGILINK来自智元机器人灵巧手部门拆分;

曦望Sunrise来自商汤大芯片部门分拆;

智衍慧生由清华大学电子工程系副教授代季峰创立,成立约5个月即达独角兽。

这些公司自带技术积累和资源优势,短期内即获高额融资。

慢独角兽(8年以上)集中在硬科技赛道。

歌尔科技成立14年、英创汇智12年、加特兰12年、天机智能11年、原启生物11年——半导体、生物医药、先进制造等领域技术壁垒高、研发周期长、验证周期久,需要长期投入才能达到独角兽估值门槛。

这构成了两种截然不同的独角兽路径:AI和机器人靠风口和团队溢价速成,硬科技靠时间积累慢慢磨。

七、趋势与展望

2026年上半年67家新独角兽的集中涌现,标志着中国独角兽增长进入新一轮周期。与上一轮(2021至2022年)相比,本轮周期呈现出几个显著不同:

•驱动引擎从多元分散转向高度集中。上一轮高峰由新能源、生物医药、消费互联网等多个赛道共同驱动,本轮则高度依赖AI和机器人两大方向,两者合计占比超过53%。这种集中度意味着资本对技术趋势的判断高度一致,但也隐含着赛道拥挤和估值泡沫的风险。

•独角兽诞生速度显著加快。3年以内上榜的占34.3%,多为大厂拆分或明星创业者直接创业。这种“出生即独角兽”的模式虽然体现了技术积累的转化效率,但也意味着部分公司的估值更多基于团队溢价和市场预期,而非实际的商业化验证。

•硬科技占比提升,但分化加剧。半导体、量子计算、核聚变等前沿科技方向均有新独角兽诞生,但这些领域的公司普遍成立时间更长(8年以上),估值增长路径与AI赛道截然不同。两种速度并存的格局可能持续。

•城市集聚效应进一步强化。京沪深杭四城占比76.1%,与全部在榜的58.2%相比进一步提升。新赛道的创业高度依赖人才密度和产业链配套,这一趋势可能加速非核心城市的边缘化。

展望下半年,AI和机器人赛道仍将是独角兽的主要来源。

随着具身智能从实验室走向量产,更多机器人本体和核心零部件公司有望跨过10亿美元门槛。半导体和量子计算方向的国产替代逻辑不变,但节奏可能受政策预期和融资环境影响。

需要关注的是,快速诞生的“闪电独角兽”是否能在1至2年内兑现商业化预期,以及赛道拥挤是否会引发估值回调。

总体而言,2026H1的独角兽爆发是中国科技创新从互联网消费向硬科技迁移的一个缩影。67家新独角兽的诞生不仅刷新了历史纪录,更折射出AI大模型和具身智能正在从技术概念转化为产业现实,这一转化速度远超此前任何一轮技术周期。

附:2026H1中国新上榜独角兽完整列表

本文来自微信公众号: IT桔子 ,作者:Judy,原文标题:《中国半年新增 67 家独角兽,AI和机器人占多半 |解读报告》