Tác giả: Chloe, ChainCatcher

Theo Bloomberg, ngân hàng số Erebor, do người sáng lập Anduril Palmer Luckey khởi xướng và được tỷ phú đầu tư Peter Thiel hỗ trợ, đang thảo luận về một vòng gọi vốn mới với các nhà đầu tư, với mục tiêu định giá ít nhất 80 tỷ USD, cao gần gấp đôi so với vòng vào tháng 12 năm ngoái (huy động 3,5 tỷ USD, định giá 43,5 tỷ USD). Các cuộc đàm phán vẫn ở giai đoạn đầu, định giá chưa được quyết định cuối cùng, phát ngôn viên của Erebor từ chối bình luận về nội dung thương lượng.

Một ngân hàng mới thành lập vài tháng, định giá nhảy vọt gấp đôi, là một trong những trường hợp tăng trưởng định giá cao nhất trong số các ngân hàng Mỹ mới nhận giấy phép gần đây. Điều thực sự khiến các nhà đầu tư sẵn sàng định giá lại, có lẽ là tốc độ mở rộng thể hiện qua báo cáo tài chính của nó.

Các nhà đầu tư nhìn thấy tiềm năng gì từ báo cáo tài chính?

Theo nguồn tin thân cận, quy mô tiền gửi của Erebor từ mức 1,1 tỷ USD được công bố với cơ quan quản lý vào cuối tháng 3, đã tăng lên khoảng 4,05 tỷ USD trong vòng ba tháng, tăng gần gấp bốn lần trong một quý. Đồng thời, ngân hàng này cũng đã thu hút thêm gần 400 khách hàng mới và dự kiến sẽ có lãi trước cuối năm 2026.

Tốc độ tăng trưởng này cũng làm dấy lên nghi ngờ từ bên ngoài, liệu Erebor có quá gần gũi với giới công nghệ Silicon Valley và các mối quan hệ quốc phòng chính phủ? Nghi ngờ rằng đây là một trò chơi ‘giao dịch nội bộ’.

Luckey đã phản hồi thẳng thắn về điều này, nhấn mạnh rằng không có tỷ lệ nào trong mức tăng trưởng quý đến từ công ty của chính ông, các khách hàng mới đều đã độc lập lựa chọn Erebor. Ông cũng bổ sung rằng, một phần lớn trong đợt mở rộng gần đây tập trung vào các doanh nghiệp tái thiết năng lực sản xuất của Mỹ, ngân hàng cũng đã mở rộng tương ứng các hoạt động tài trợ thiết bị, tín dụng đầu tư mạo hiểm và tín dụng hỗ trợ các doanh nghiệp công nghiệp và quốc phòng.

Nhìn vào báo cáo tài chính quý đầu tiên, tổng tài sản của Erebor là 1,703 tỷ USD, tiền gửi là 1,098 tỷ USD, vốn chủ sở hữu của ngân hàng là 600,6 triệu USD, trên sổ sách không có bất kỳ khoản cho vay hoặc hoạt động cho thuê nào, cũng không có các khoản vay khác ngoài tiền gửi (các hạng mục như vốn liên bang vay mượn, thỏa thuận mua lại, các khoản vay khác, trái phiếu cấp dưới đều bằng không). Cấu trúc tài sản cực kỳ nghiêng về thanh khoản: khoảng 1,411 tỷ USD là tiền mặt và số dư tại các ngân hàng khác, khoảng 275 triệu USD khác là trái phiếu và chứng khoán vốn có sẵn để bán (trong đó trái phiếu là 116 triệu USD, chứng khoán vốn là 159 triệu USD).

Ngoài ra, thu nhập lãi thuần quý chỉ là 3,36 triệu USD, chi phí phi lãi là 10,56 triệu USD, ghi nhận lỗ ròng 6,01 triệu USD. Tuy nhiên, đối với một ngân hàng mới đi vào hoạt động, vẫn đang phân bổ chi phí công nghệ, tuân thủ và vận hành, thì khoản lỗ này được coi là chi phí cần thiết.

Nói cách khác, các nhà đầu tư sẵn sàng trả giá với định giá 80 tỷ USD, không phải vì tiềm năng tạo ra lợi nhuận hiện tại của Erebor, mà vì tốc độ tăng trưởng tiền gửi từ 1,1 tỷ lên 4,05 tỷ USD, cũng như kỳ vọng về khả năng trong tương lai sẽ sử dụng số tiền gửi này để cho vay và phát triển hoạt động stablecoin của nó.

Người sáng lập không quen thuộc với Phố Wall, nhưng lại có lai lịch không nhỏ

Để hiểu về Erebor, trước tiên cần hiểu mô hình xây dựng sản phẩm lặp đi lặp lại đằng sau nó.

Hành trình của người sáng lập Palmer Luckey trải dài từ Oculus VR đến Anduril, luôn tập trung vào các ngành công nghiệp đòi hỏi vốn cao, nơi giao thoa giữa phần cứng, rào cản pháp lý và hệ sinh thái liền kề chính phủ. Năm 2012, ông tham gia vào thị trường VR chưa định hình, giải quyết các vấn đề về độ trễ và theo dõi không gian đã làm phiền ngành công nghiệp nhiều năm, năm 2014 bán Oculus với giá 2 tỷ USD cho Facebook. Dự án khởi nghiệp thứ hai của ông, Anduril, đã áp dụng cùng một cách tiếp cận cho ngành công nghiệp quốc phòng: sử dụng tiền đầu tư mạo hiểm tư nhân để xây dựng hệ thống quốc phòng trước, sau đó bán cho chính phủ dưới dạng ‘sản phẩm’ thay vì phương thức ‘cộng thêm chi phí’ truyền thống, từ đó xây dựng mối quan hệ sâu sắc với Bộ Quốc phòng và cộng đồng tình báo. Luckey nói rõ, Erebor sẽ ‘hợp tác với cộng đồng tình báo ngay từ ngày đầu tiên’ để ngăn chặn gian lận, thực hiện tư thế tuân thủ chủ động.

Nhưng bản thân Luckey là người ngoài ngành ngân hàng. Thương hiệu của Erebor một phần dựa vào danh tiếng của ông và Thiel, nhưng uy tín cuối cùng không thể thay thế thành tích quản lý và vận hành thực tế. Một khi bước chân vào Phố Wall, ngân hàng này cuối cùng sẽ được kiểm tra theo tiêu chuẩn của một tổ chức chịu sự giám sát.

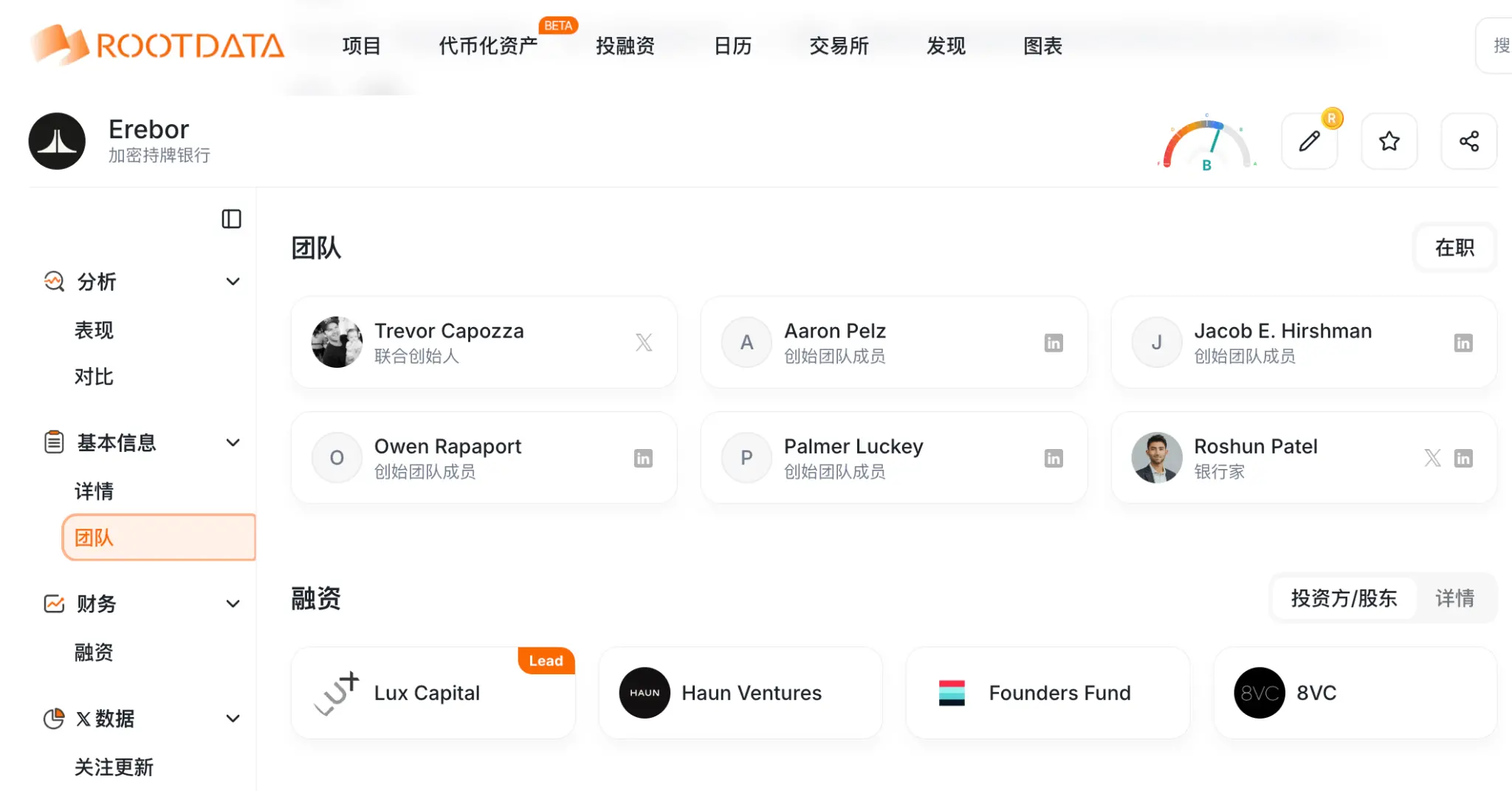

Do đó, đội ngũ thực sự điều hành là những người có nền tảng tài chính vững chắc: Chủ tịch Michael Hagedorn đến từ bộ phận ngân hàng khu vực của Wells Fargo; Giám đốc điều hành Owen Rapaport có nền tảng là kinh nghiệm tuân thủ tiền mã hóa thông qua Aer Compliance; Giám đốc chiến lược Jacob Hirshman từng tham gia vào hoạt động stablecoin của Circle và hành nghề tại Sullivan & Cromwell; Phó chủ tịch tăng trưởng Noah Pompan có kinh nghiệm từ MoonPay. Danh sách nhà đầu tư bao gồm 8VC của Joe Lonsdale, Founders Fund của Thiel, Lux Capital và các quỹ liên kết với a16z.

Nguồn ảnh:RootData

Ngoài ra, Erebor có một lựa chọn chiến lược then chốt là: kiên quyết tự mình xin giấy phép và chịu trách nhiệm về báo cáo tài chính, không giống như Mercury hay Brex dựa vào ngân hàng đối tác. Luận điểm của Luckey là, phụ thuộc vào cơ sở hạ tầng của bên thứ ba đồng nghĩa với việc tự đặt mình vào rủi ro bị ‘hủy nền tảng’, áp lực chính sách và hạn chế sản phẩm; chỉ khi nắm giữ giấy phép và sổ sách, nó mới có thể thực hiện được lời hứa về thanh toán trên chuỗi, đúc và mua lại stablecoin.

Nhìn lại điểm khởi đầu của Erebor, hầu như hoàn toàn gắn liền với sự sụp đổ của Ngân hàng Thung lũng Silicon (SVB) năm 2023. Vụ phá sản đó đã khiến hàng loạt công ty khởi nghiệp và nhà đầu tư mạo hiểm mất đi đối tác ngân hàng và sự đảm bảo tiền gửi chỉ trong một đêm. Luckey và các nhà đầu tư tin rằng, điều này đã để lại một ‘khoảng trống cấu trúc’, tức là sự biến mất của các ngân hàng chuyên phục vụ khởi nghiệp, trong khi các ngân hàng truyền thống lại quá bảo thủ hoặc chậm chạp đối với những công ty khởi nghiệp nắm giữ tài sản phi tiêu chuẩn (hợp đồng quốc phòng, phần cứng AI, token kỹ thuật số).

Erebor tuyên bố sẽ giải quyết bốn điểm đau chính: Thứ nhất, cung cấp tín dụng cho tài sản hữu hình, các ngân hàng truyền thống giỏi cho vay dựa trên bất động sản hoặc các khoản phải thu, nhưng không giỏi định giá ‘GPU’ hoặc ‘nghiên cứu hàng không vũ trụ’; Thứ hai, xóa bỏ sự chia cắt giữa trên chuỗi và ngoài chuỗi, đưa ngân hàng tiền pháp định và thanh toán stablecoin vào cùng một bảng cân đối kế toán chịu sự giám sát; Thứ ba, đáp ứng nhu cầu thanh toán 24/7, thay thế SWIFT và ACH vẫn đang chạy theo lịch trình hàng chục năm trước; Thứ tư, cung cấp kênh tiếp cận USD cho các doanh nghiệp quốc tế tăng trưởng cao, chống lại sự ma sát ‘mất ngân hàng’ mà họ thường gặp phải.

Tất nhiên, vẫn còn chỗ để thảo luận về mức độ thực tế và mức độ tiếp thị của những tiềm năng vận hành này. Các công ty được hỗ trợ bởi đầu tư mạo hiểm hiện nay thực sự có các lựa chọn thay thế như cho vay phi ngân hàng, cho vay DeFi, một số ngân hàng hiện có cũng đã bắt đầu tranh giành thị trường ngách công nghệ trước khi SVB sụp đổ. Người sáng lập của Erebor rõ ràng tin rằng các tổ chức hiện có là không đủ, và việc nó có được một giấy phép ngân hàng đầy đủ cho thấy rằng có lẽ cơ quan quản lý cũng nghĩ rằng đánh giá này có phần hợp lý?

Hơn nữa, tài sản kỹ thuật số là cốt lõi trong chiến lược dài hạn của Erebor. Nó có kế hoạch nhận tiền gửi và thanh toán bằng stablecoin USD, cung cấp chuyển đổi tức thời giữa tiền pháp định và stablecoin, kênh thanh toán 24/7, và dần dần hỗ trợ việc đúc và mua lại stablecoin trong khuôn khổ được quản lý. Giấy phép OCC của nó thậm chí còn cho phép rõ ràng việc nắm giữ một lượng nhỏ tài sản mã hóa trên sổ sách của mình để chi trả phí giao dịch trên chuỗi, thư quản lý định nghĩa việc nắm giữ loại này là hành vi ‘phụ trợ’ của hoạt động ngân hàng, đây là một tiền lệ đáng chú ý về mặt tuân thủ.

Ngày 2 tháng 4, Quỹ Sui thông báo Erebor đã hỗ trợ mạng lưới Sui, cho phép khách hàng gửi và rút stablecoin, đây là một trong những bằng chứng công khai đầu tiên về việc nó kết nối cơ sở hạ tầng ngân hàng được quản lý với thanh toán trên chuỗi.

Tuy nhiên, thực tế cũng tồn tại sự chênh lệch. Theo nguồn tin thân cận, nhu cầu về các khoản vay thế chấp bằng tiền mã hóa thấp hơn kỳ vọng ban đầu của ngân hàng. Điều này phù hợp với báo cáo tài chính nêu trên: thứ thực sự thúc đẩy tăng trưởng gần đây lại là các công ty tái thiết năng lực sản xuất của Mỹ, cùng với hoạt động tài trợ thiết bị và cho vay đầu tư mạo hiểm đối với họ. Nói cách khác, Erebor hiện tại giống một sự kết hợp giữa ‘quốc phòng + sản xuất tiên tiến + tiền mã hóa’ hơn là một ngân hàng tiền mã hóa nguyên bản thuần túy.

Thiên thời địa lợi, thời điểm xin giấy phép của Erebor cũng rất trùng hợp?

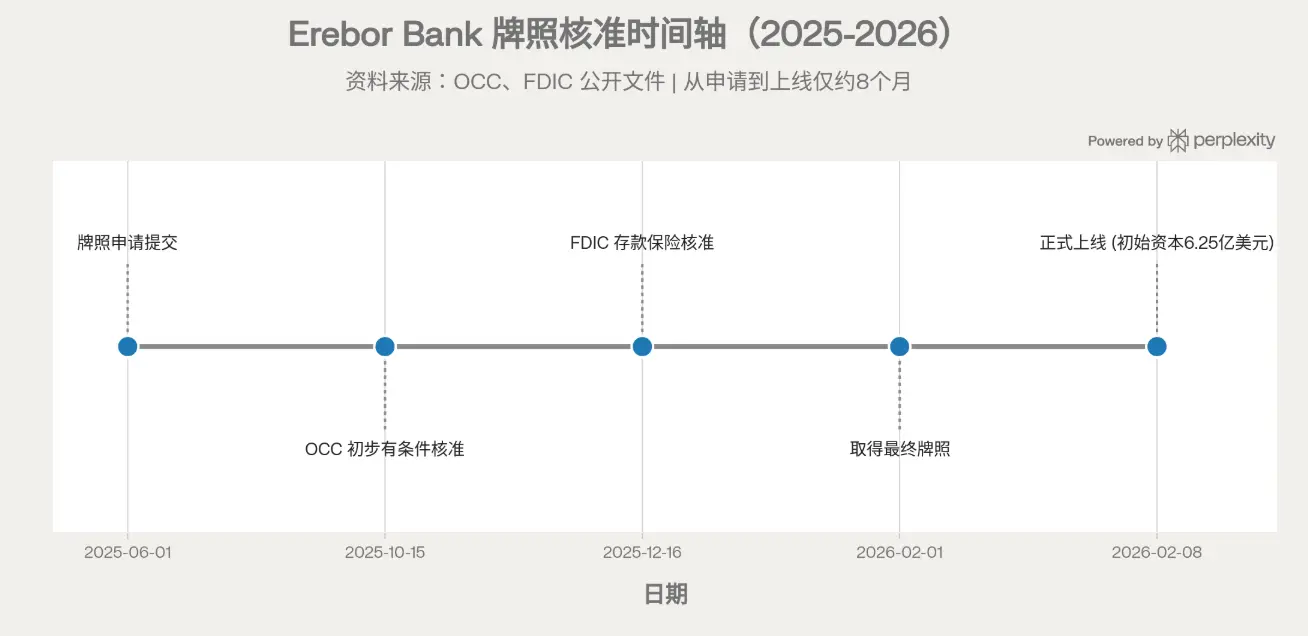

Xét về phần giấy phép, Erebor nhận được sự chấp thuận có điều kiện sơ bộ từ OCC vào ngày 15 tháng 10 năm 2025, được FDIC chấp thuận bảo hiểm tiền gửi vào ngày 16 tháng 12, nhận được giấy phép cuối cùng vào đầu tháng 2 năm 2026 và chính thức đi vào hoạt động vào ngày 8 tháng 2 với vốn ban đầu khoảng 625 triệu USD (tăng mạnh so với khoảng 275 triệu USD ở giai đoạn chấp thuận sơ bộ). Đây là giấy phép ngân hàng quốc gia mới hoàn toàn (de novo) đầu tiên được cấp dưới chính quyền Mỹ hiện tại.

Tất cả những điều này diễn ra trong bối cảnh chính sách ngân hàng Mỹ có sự chuyển hướng rõ rệt: Dưới sự lãnh đạo của Giám đốc Jonathan Gould tại OCC, tư thế quản lý thể hiện sự cởi mở rõ ràng đối với các ngân hàng tài sản kỹ thuật số, bản thân Gould cũng ca ngợi giấy phép này như một ví dụ về ‘hệ thống tài chính năng động và đa dạng’; cộng thêm việc thúc đẩy khung pháp lý stablecoin cấp liên bang (Đạo luật GENIUS), nhiều khu vực pháp lý mơ hồ một thời đã được làm rõ đáng kể.

Đáng chú ý là, các cơ quan quản lý cũng không hoàn toàn cho phép thông qua. Để đổi lấy sự chấp thuận, OCC và FDIC đã đặt ra các điều kiện nghiêm ngặt: trong ba năm đầu tiên phải duy trì tỷ lệ đòn bẩy loại 1 ít nhất là 12% (cao gấp đôi ngưỡng ‘đủ vốn’), và kèm theo cam kết bổ sung vốn. Có thể nói, tính khả thi của Erebor một phần gắn liền với chu kỳ chính trị hiện tại, nếu lập trường quản lý trong tương lai thay đổi, hoặc các quy tắc về stablecoin và chống rửa tiền trở nên nghiêm ngặt hơn, toàn bộ luận điểm của nó được xây dựng dựa trên ‘quy tắc thân thiện với token’ có thể phải đối mặt với những làn sóng ngược.

Cuối cùng, tổng hợp đánh giá từ truyền thông nước ngoài, mô hình của Erebor, hầu như mọi rủi ro đều đang sao chép lại bài học từ SVB trước đây.

Nó phục vụ các công ty công nghệ giai đoạn đầu, tài sản thế chấp là tài sản phi truyền thống; nó phục vụ một số ít tài khoản có giá trị lớn (công ty khởi nghiệp, người sáng lập, quỹ đầu tư), chứ không phải hàng nghìn khách hàng nhỏ lẻ, bất kỳ sự thất bại hoặc rút tiền của một khách hàng duy nhất nào (biến động thị trường tiền mã hóa, nhà đầu tư mạo hiểm rút lui mạnh) đều có thể tác động đáng kể đến thanh khoản; cơ quan quản lý từ lâu đã chỉ ra rằng, cấu trúc khách hàng kiểu ‘độc canh’ như của SVB chính là một trong những nguyên nhân thúc đẩy sự rút tiền ồ ạt.

Tính liên quan đến tiền mã hóa làm vấn đề trở nên phức tạp hơn, nếu một stablecoin mà nó hỗ trợ bị mất neo, hoặc giá tiền mã hóa sụp đổ, nền tảng tiền gửi và tài sản thế chấp cho vay có thể đồng thời thu hẹp. Đi xa hơn, còn có rủi ro đảo ngược chính sách (toàn bộ luận điểm của nó đặt cược vào các quy tắc token lỏng lẻo), rủi ro thực thi xây dựng hệ thống cốt lõi và thanh toán trên chuỗi từ con số không, cũng như tiền đề chưa được kiểm chứng rằng ‘liệu stablecoin có thực sự được khách hàng áp dụng rộng rãi hay không’. Cuối cùng là rủi ro danh tiếng và chính trị, mối liên hệ chính trị gây tranh cãi cao của Luckey, cùng với sự mới lạ của bản thân ‘ngân hàng tiền mã hóa’, đều có thể khuếch đại sự mất niềm tin của thị trường nếu ngân hàng gặp sự cố.

Có thể nói Erebor là một thử nghiệm nổi bật diễn ra tại giao điểm của ngân hàng, tiền mã hóa và chính sách công nghiệp.

Nó tuyên bố với thị trường về nhu cầu chính là khoảng trống tài chính sau sự sụp đổ của SVB, cũng như sự ma sát trong thanh toán bằng tiền mã hóa. Hiện tại, cơ quan quản lý đã chứng thực trên giấy tờ, đội ngũ cũng sở hữu cả uy tín công nghệ và nền tảng Phố Wall. Việc thực thi mô hình mới này, tính liên tục của lập trường quản lý, và nhu cầu thực tế của thị trường đối với các dịch vụ tích hợp của nó chính là những điểm được thị trường xem xét một cách nghiêm ngặt.