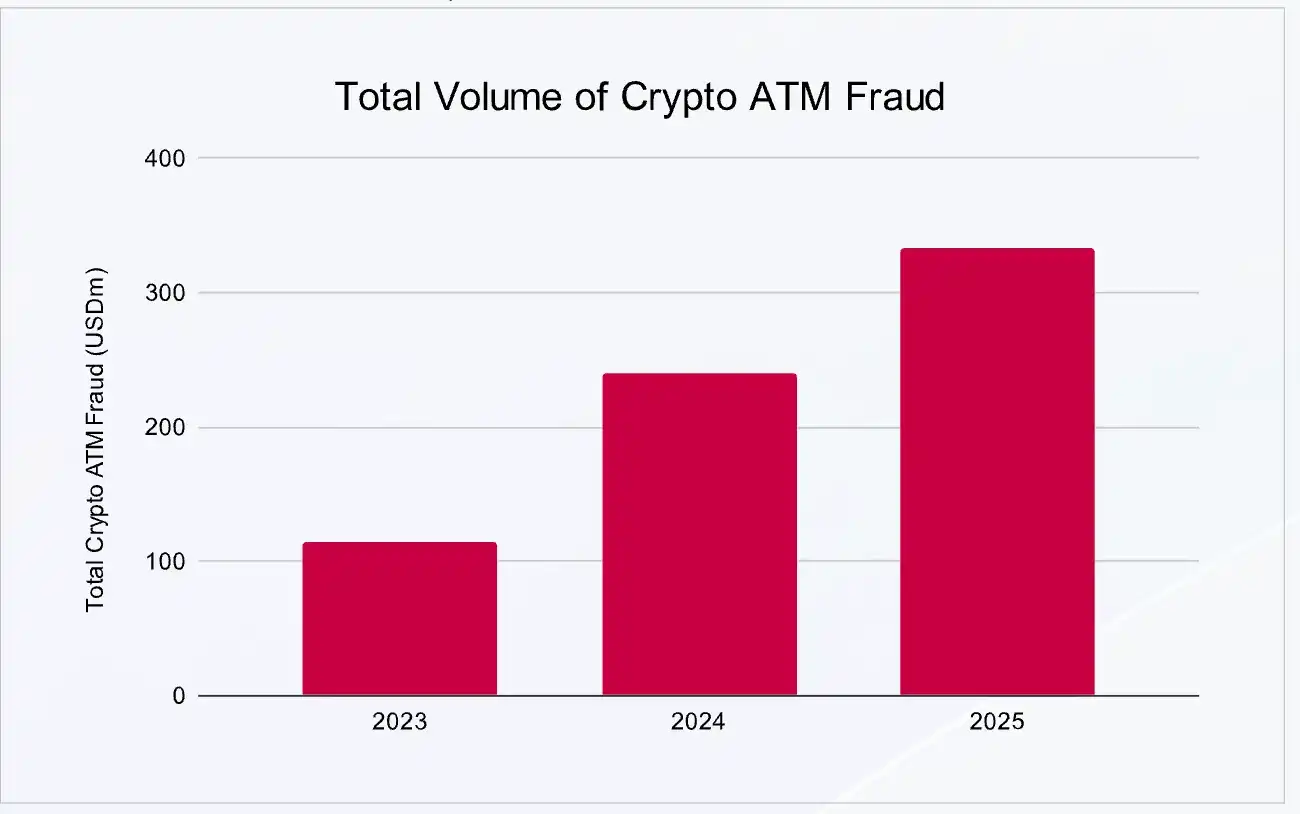

El 12 de marzo, CertiK, la mayor empresa de seguridad de Web3 del mundo, publicó el "Informe de fraude en cajeros automáticos de criptomonedas Skynet". El informe muestra que en 2025 las pérdidas causadas por este tipo de estafas alcanzaron los 330 millones de dólares, un aumento de aproximadamente el 33% interanual, convirtiéndose en una de las categorías de delitos financieros de más rápido crecimiento en Estados Unidos.

El informe señala que, con el crecimiento continuo del número de cajeros automáticos de criptomonedas a nivel mundial y el uso constante de técnicas de ingeniería social e IA por parte de organizaciones criminales para mejorar sus métodos de estafa, este modelo delictivo ha evolucionado de casos aislados a una industria de fraude transnacional altamente organizada.

Pérdidas totales por fraude en cajeros automáticos de criptomonedas

Los cajeros automáticos de criptomonedas se convierten en la "vía rápida" para la transferencia de fondos fraudulentos

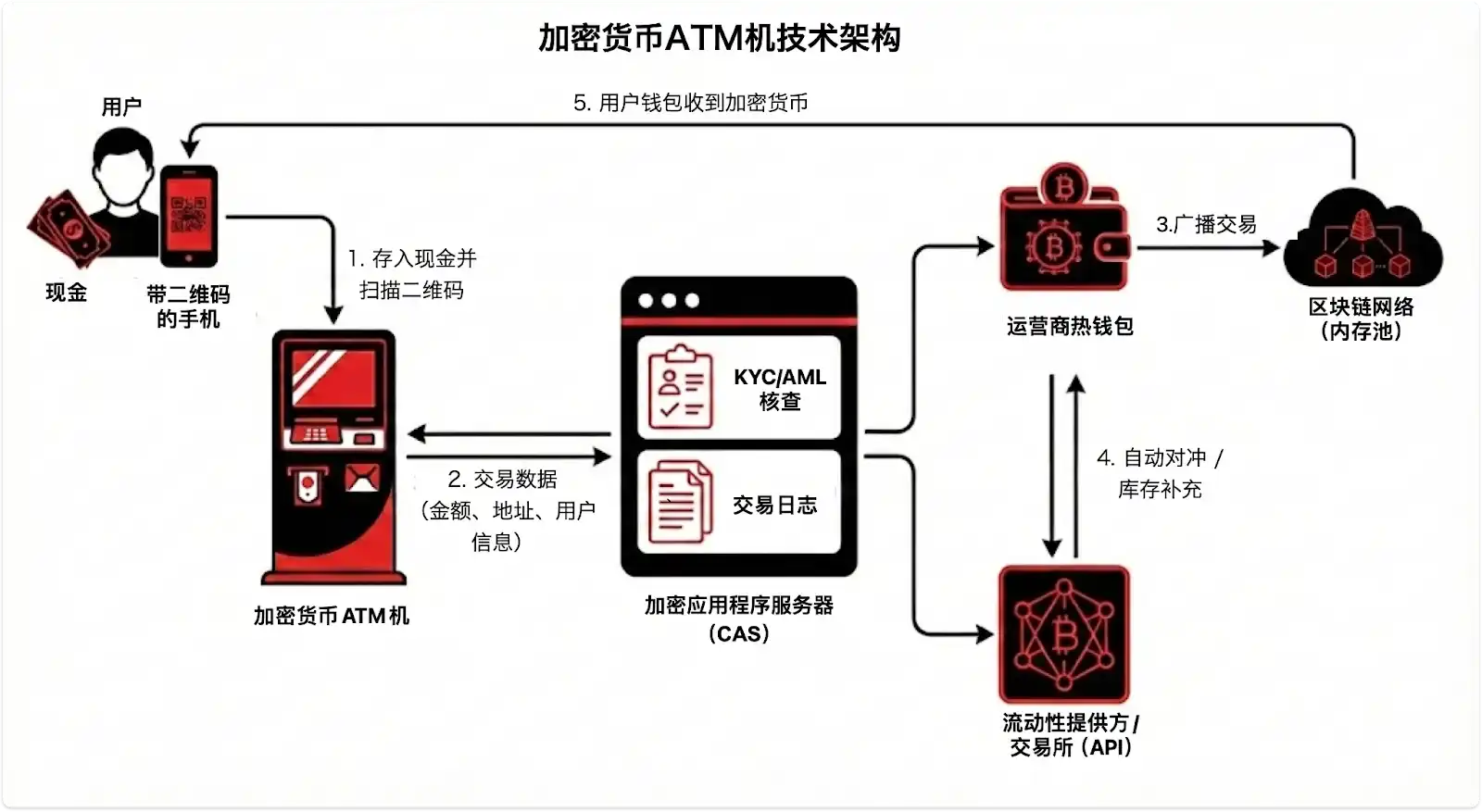

El fraude con cajeros automáticos de criptomonedas se refiere a cuando los estafadores, mediante llamadas telefónicas, mensajes de texto o redes sociales, inducen a las víctimas a retirar efectivo y depositarlo en un cajero automático de criptomonedas, que luego se convierte en activos digitales y se transfiere a una dirección de billetera controlada por los estafadores.

Actualmente hay alrededor de 45,000 cajeros automáticos de criptomonedas en el mundo, de los cuales el 78% se encuentran en Estados Unidos. Los usuarios suelen poder completar el intercambio de efectivo por criptomonedas y la transferencia en 5 minutos, una característica que los convierte en un canal ideal para que las bandas delictivas realicen transferencias de fondos.

A diferencia de los ataques tradicionales a criptomonedas, este tipo de delito no depende de la invasión de cuentas o ataques de hackers, sino que se basa en métodos de ingeniería social para inducir a las víctimas a operar activamente. Una vez que la transacción está en la cadena de bloques, los fondos son casi irrecuperables.

Desde una perspectiva arquitectónica técnica, los cajeros automáticos de criptomonedas actúan únicamente como terminales frontales conectados a un servidor de aplicaciones criptográficas (CAS) backend; todas las transacciones completan la transferencia de fondos a través de la billetera caliente mixta del operador. Los registros en cadena solo muestran la transferencia desde la billetera del operador a la dirección de destino, sin registrar la información de identidad del depositante. Esta estructura crea una "desconexión en la trazabilidad", lo que genera enormes dificultades para la recopilación de pruebas legales.

El grupo de edad avanzada representa el 86% de las pérdidas totales, las advertencias de protección son ineficaces

El dato más impactante del informe apunta a la extrema vulnerabilidad de las personas mayores en este tipo de fraudes. Los datos muestran que en 2025, el 86% de todas las pérdidas por fraude en cajeros automáticos de criptomonedas en EE. UU. provino de personas mayores de 60 años; la demanda del Fiscal General del Distrito de Columbia contra la empresa operadora de cajeros Athena Bitcoin señaló que el 93% de los depósitos en los cajeros automáticos de esa empresa en la localidad estaban relacionados con delitos de fraude, la mediana de edad de las víctimas era de 71 años y la mediana de pérdidas por transacción alcanzaba los 8,000 dólares.

El informe detalla los tipos de fraude más comunes actualmente, cuyo objetivo central es sumir a la víctima en una fuerte fluctuación emocional, perdiendo la capacidad de juicio racional; aislar a la víctima de posibles ayudantes; y guiarla en tiempo real para completar todo el proceso de intercambio de efectivo por criptomonedas.

Clasificación de los métodos de fraude en cajeros automáticos de criptomonedas

"Cuando la víctima está en una llamada en tiempo real con el estafador, las advertencias en la pantalla simplemente no pueden cumplir una función disuasoria", señala el informe. Las medidas de protección a nivel de los cajeros automáticos actuales son ineficaces. Los estafadores, manteniendo una conexión en tiempo real durante todo el proceso de retiro de efectivo y operación del cajero por parte de la víctima, no solo guían para evitar las advertencias en pantalla, sino que también preparan de antemano argumentos unificados para que las víctimas, con excusas como reformas en el hogar o emergencias familiares, respondan a los interrogatorios del personal bancario, aislando por completo cualquier intervención externa.

La tecnología IA está cambiando los modos de fraude

El informe también señala que la tecnología IA está acelerando la mejora de los métodos de estafa. En 2025, la capacidad de lucro de los fraudes impulsados por IA fue aproximadamente 4.5 veces mayor que la de los métodos tradicionales. Las organizaciones criminales comenzaron a utilizar clonación de voz por IA, videos deepfake y scripts automatizados para llevar a cabo ataques de ingeniería social más dirigidos.

Al mismo tiempo, para evadir las políticas de límites de transacción que las agencias reguladoras están implementando gradualmente, las redes de estafadores también adoptaron una estrategia de "dividir para vencer", es decir, inducir a un gran número de víctimas a realizar transacciones de pequeño valor en diferentes cajeros automáticos, manteniendo así la escala general de ganancias delictivas mientras eluden los controles regulatorios.

Funcionamiento industrializado de redes criminales transnacionales

El informe revela que el fraude con cajeros automáticos de criptomonedas ha evolucionado de casos aislados a organizaciones delictivas transnacionales altamente organizadas. Las organizaciones criminales adoptan un modo de funcionamiento industrializado, construyendo una estructura detallada de división del trabajo que incluye recolección de datos, estafas de ingeniería social, y transferencia de fondos y lavado de dinero, entre otros eslabones.

La eficiencia en la etapa de lavado de dinero amplifica aún más el daño de este tipo de delitos. En 2025, las redes de lavado de dinero del sudeste asiático procesaron aproximadamente 16,100 millones de dólares en flujos de criptomonedas ilegales, representando el 20% del ecosistema global de criptomonedas ilegales rastreables. Estas redes operan de manera coordinada a través de Telegram y pueden completar la liquidación de transacciones de gran valor en dos minutos. Después de que la víctima deposita el efectivo, los fondos en cuestión de minutos pasan por servicios de mezcla, puentes cross-chain y exchanges descentralizados completando múltiples capas de flujo oculto. A menudo, la víctima aún no ha colgado el teléfono y los fondos ya están fuera del alcance del sistema regulatorio.

El punto de entrada de la transacción se convierte en el punto clave de control

Ante la actual situación de amenaza, el informe concluye con recomendaciones sistemáticas de control, identificando que el único punto de intervención efectivo en la cadena de fraude de cajeros automáticos de criptomonedas es el extremo de entrada de la transacción a nivel del CAS: es necesario completar la verificación de riesgo y el screening en tiempo real de la dirección de la billetera destino antes de que la transacción se registre en la cadena.

Asimismo, el informe propone medidas concretas para consumidores, operadores y departamentos de aplicación de la ley: los consumidores deben desconfiar de cualquier llamada de desconocidos que solicite pagos a través de cajeros automáticos de criptomonedas, los operadores deben implementar KYC escalonado, compartir inteligencia a nivel de toda la industria y verificar el riesgo previo a la transacción, y las autoridades deben fortalecer la capacidad de análisis de blockchain, promover legislación unificada y la cooperación en la aplicación de la ley transfronteriza.

"Los 330 millones de dólares en pérdidas reportados en 2025 solo reflejan la punta del iceberg del daño real", advierte el informe en sus conclusiones. Con la popularización de nuevos métodos como los deepfakes de IA, el lavado de dinero automatizado cross-chain y las transacciones de pequeño valor que "dividen para vencer", la amenaza del fraude en cajeros automáticos de criptomonedas continuará escalando. Solo mediante la formación de una fuerza sinérgica en los ámbitos tecnológico, regulatorio y de aplicación de la ley, se podrá cortar la cadena delictiva en la ventana de intervención cada vez más reducida, protegiendo los bienes de los consumidores financieros, especialmente los grupos de edad avanzada.

Enlace al informe: https://indd.adobe.com/view/bfb98f74-c308-4f0d-b9eb-c3bdb86e2785