盘点Solana、NEAR、Acala、Tron、Cardano、Algorand、Neo、EOS这8条非EVM公链的链上数据。

公链作为区块链行业的“地基”始终备受关注。在DeFi Summer以后,以太坊凭借生态优势牢牢占据了公链的头把交椅。这促使其他公链要么选择向以太坊靠拢,兼容以太坊的技术环境,成为EVM公链;要么选择独自为战,坚持自己的技术框架,成为非EVM公链;或者兼而有之,搭建两种技术环境,通过内部跨链的形式实现统一。

总的来说,在过去一段时间内,以太坊和EVM公链成为主流。但随着以太坊手续费高企和扩容预计花费较长时间等问题,也随着Cardano、Solana、Atpos等公链相继迎来发展,非EVM公链则开始多地占据了人们的视线。

在公链之争愈演愈烈的当下,PANews旗下数据新闻专栏PAData盘点了Solana、NEAR、Acala(波卡上的DeFi公链)、Tron、Cardano、Algorand、Neo、EOS这8条非EVM公链的链上数据,分析发现:

最近3个月,Solana的日均链上交易次数最多,达到了3012.66万次,超过其他非EVM链一个量级。并且Solana的日均链上交易次数还上涨了141.15%,向上发展态势十分显著。而Acala、Algorand、Cardano和NEAR的日均链上交易次数则总体下降。

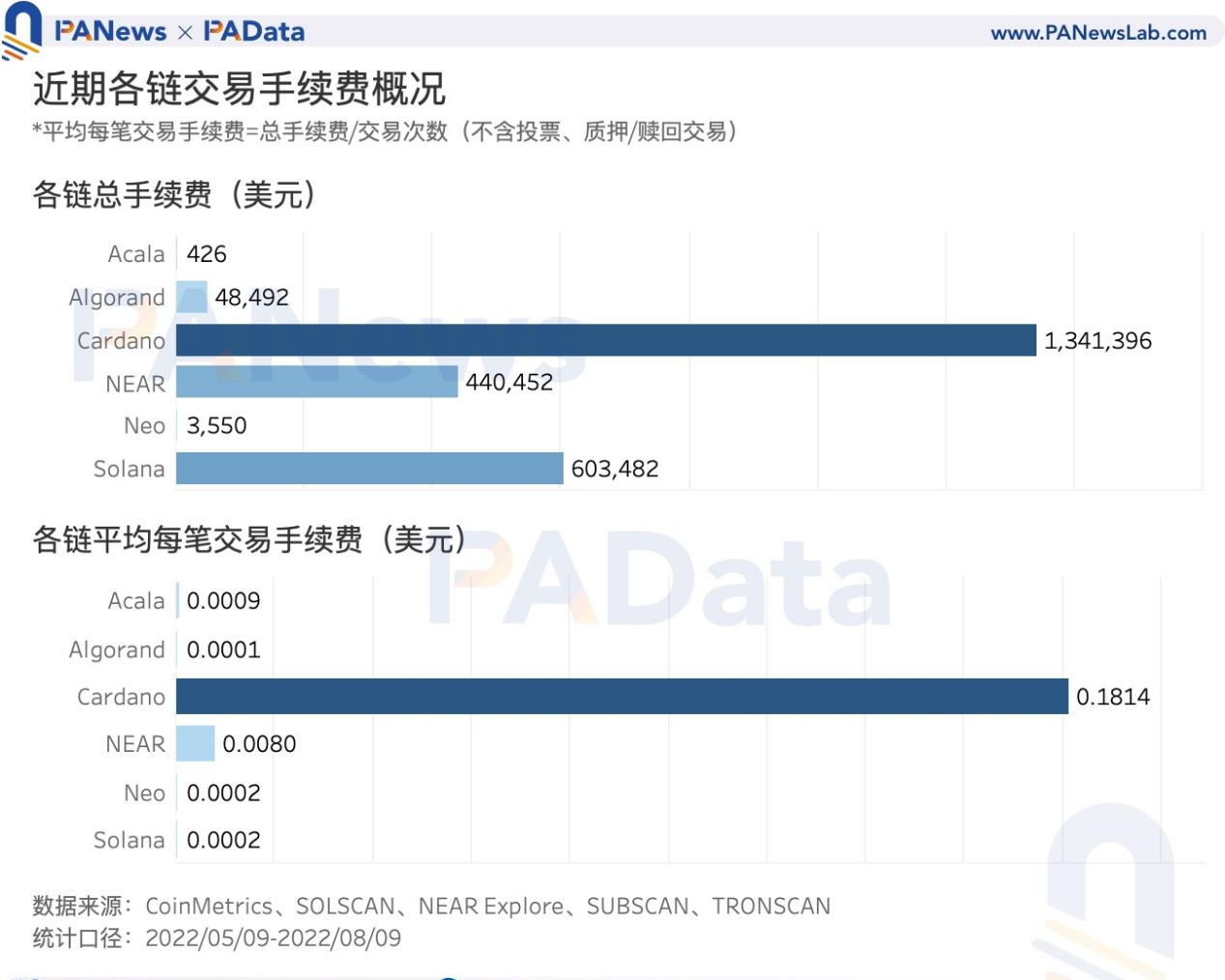

最近3个月,Cardano的累计交易手续费最高,约为134.14万美元,超过其他公链许多,其次是Solana和NEAR。而Neo和Acala的累计交易手续费都不足1万美元。

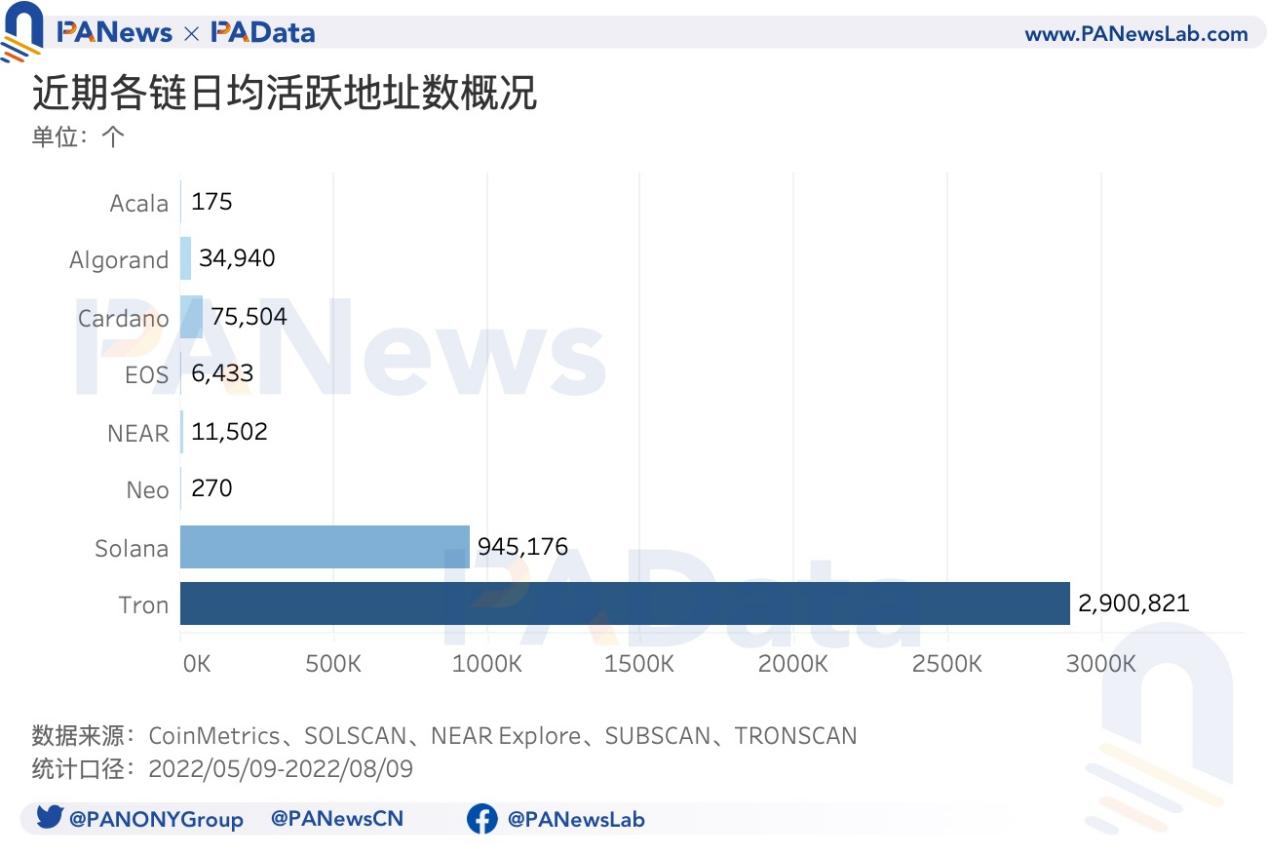

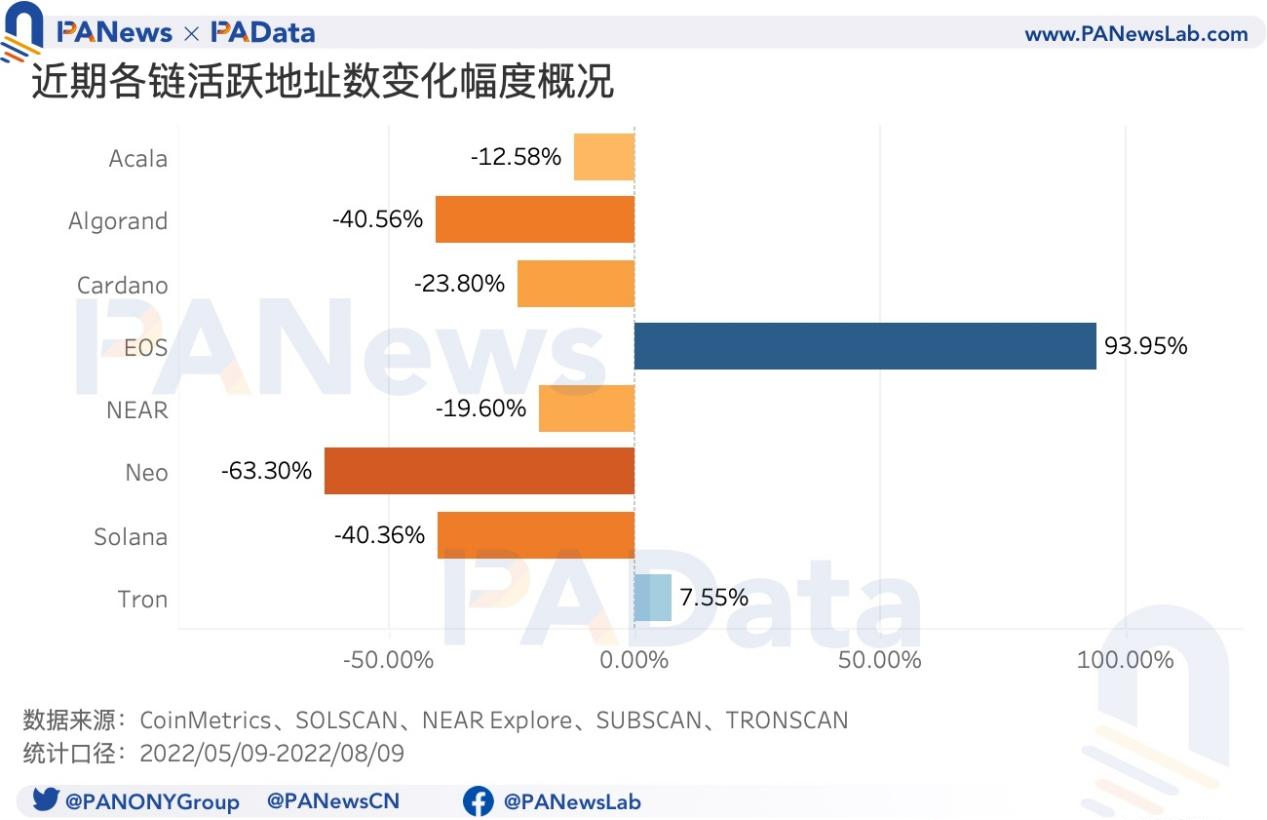

最近3个月,Tron的日均活跃地址数最多,达到了290.08万个,其次是Solana,达到了94.52万个。但从涨幅看,仅EOS和Tron呈增长趋势,尤其是EOS,日活跃地址上涨了93.95%。

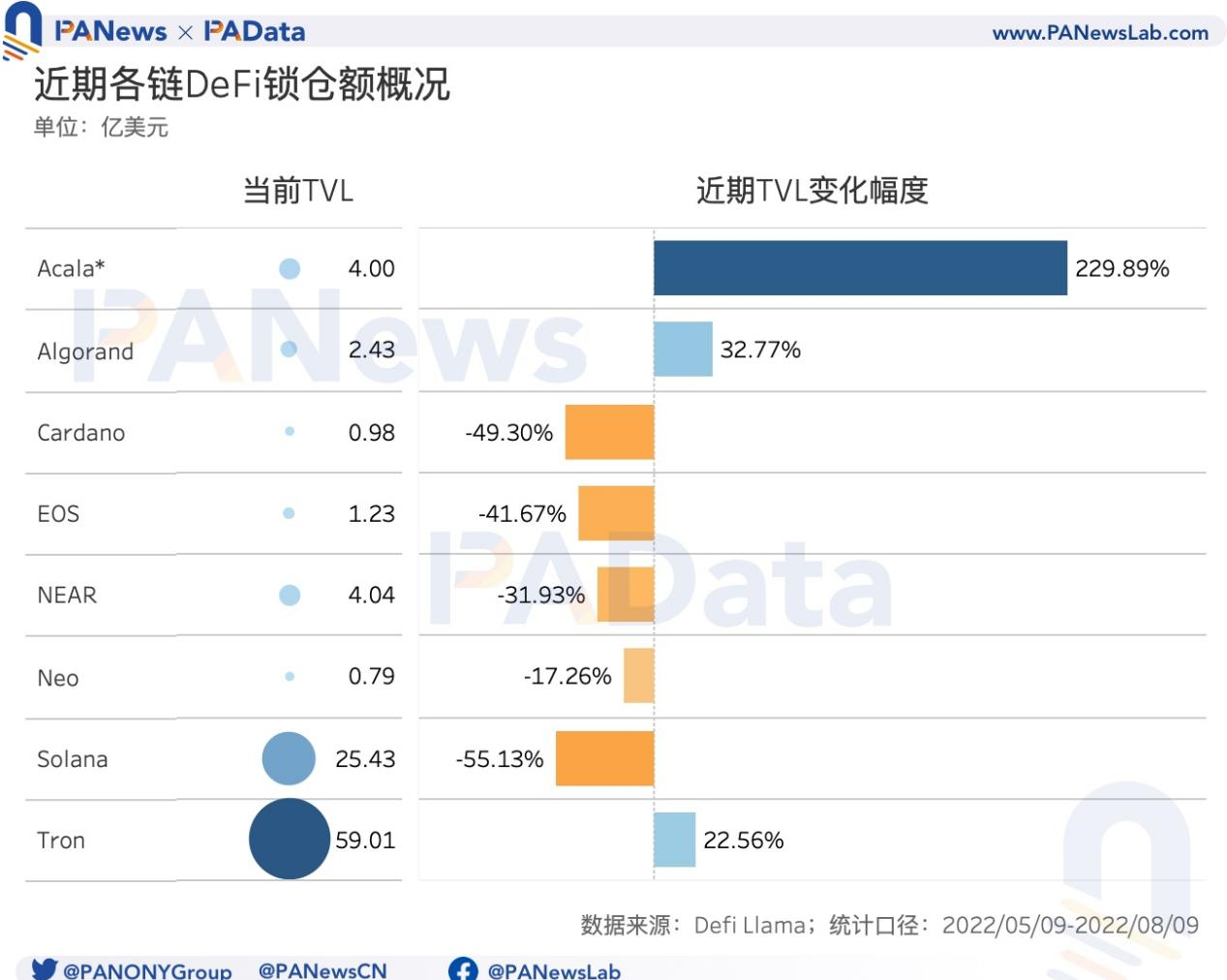

目前,DeFi锁仓量最高的是Tron,达到了59.01亿美元,其次是Solana,达到了25.43亿美元。剩余6条公链当前的锁仓量都不超过5亿美元,Cardano和Neo甚至不超过1亿美元。综合协议数量和锁仓量来看,Solana是其中生态发展最好的。

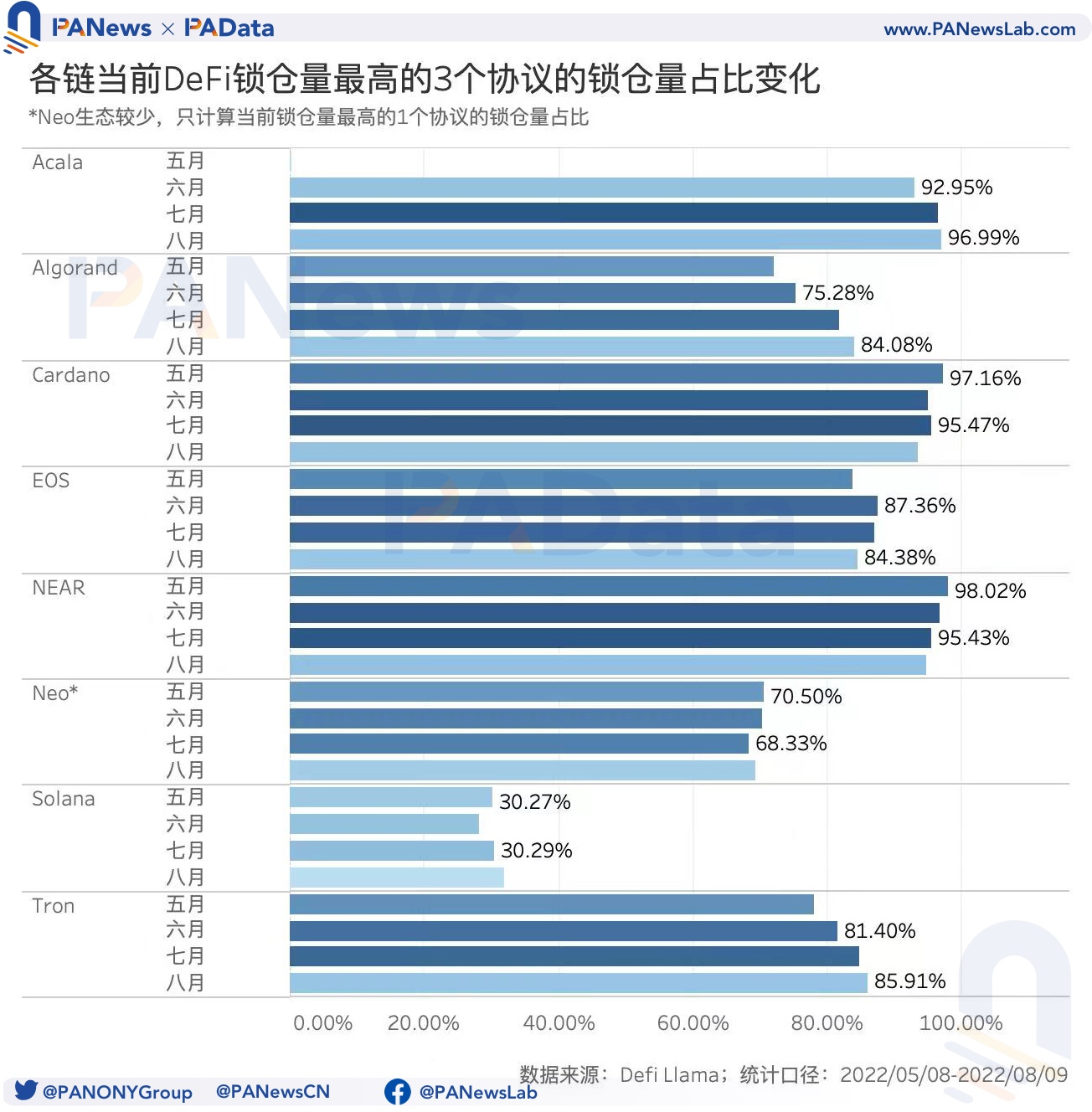

目前生态发展已经成“面”的只有Solana,本月头部协议锁仓量的日均占比只有32%。其他6条公链的头部协议锁仓量日均占比基本都在85%以上,最高的Acala达到了约97%。

01

Solana日均交易次数突破3000万次,

Cardano单笔交易手续费最高

链上交易次数是用来观察一条公链链上活跃度的基本指标,交易次数越多意味着使用公链的次数越多,这条公链受到用户和市场欢迎的概率就越高。根据统计,最近3个月,Solana的日均链上交易次数最多,达到了3012.66万次,超过其他非EVM链一个量级。排在第二梯队的是Algorand和Tron,同期日均交易次数分别达到了465.51万次和387.50万次,但都不到Solana的1/6。其他非EVM链的日均交易次数则更低,主网上线时间最短的Acala日均交易次数只有不到5000次,去年红极一时的Cardano日均交易次数也只有约8万次,Neo、NEAR和EOS的日均交易次数分别约为16万次、49万次和85万次。可见,不同链的链上活跃度差异巨大。

从活跃度趋势来看,最近3个月,8条公链活跃度涨跌对半开。其中Solana、Tron、EOS和Neo的日均链上交易次数总体增加,尤其值得关注的是,在过去3个月市场整体震荡下行的背景下,Solana的日均链上交易次数还能从5月的约1670万次上涨至8月份的约4027万次,涨幅高达141.15%,向上发展态势十分显著。而Tron、EOS和Neo的涨幅则要低很多,分别约为50.73%、25.05%和19.45%。另一方面,Acala、Algorand、Cardano和NEAR的日均链上交易次数则总体下降。降幅最大的是NEAR,日均链上交易次数从约74万次下降至约34万次,降幅约为54.24%。而Cardano、Acala、Algorand的降幅则略低,分别约为26.06%、19.46%和14.70%。

与链上交易情况密切相关的另一个数据指标是交易手续费,更低的交易手续费通常被认为是用户友好的,这更有利于生态发展。从数据来看,大多数非EVM链的交易手续费都很低。最近3个月,累计交易手续费最高的是Cardano,达到了134.14万美元,超过其他公链许多。其次是Solana和NEAR,同期累计交易手续费分别达到了60.35万美元和44.05万美元。另外,Algorand的累计交易手续费约为4.85万美元,而Neo和Acala的累计交易手续费都不足1万美元。与日均链上交易次数的分布情况相似,各链的交易手续费差异也很大。

从平均每笔交易的手续费来看,最贵的仍然是Cardano,平均每笔交易手续费达到了0.18美元。排名第二的NEAR平均每笔交易手续费约为0.008美元,相当于Cardano的1/22。再其次是Acala,平均每笔交易手续费约为0.0009美元,相当于Cardano的1/200和NEAR的1/9。另外,Solana、Neo和Algorand的平均每笔交易手续费比较接近,都在0.0001美元至0.0002美元之间。总的来说,这些非EVM链的交易手续费普遍远低于以太坊,这为这些公链的生态建设赢得了机会。

02

Tron日均活跃地址数超290万个,

EOS近期活跃地址数涨幅超90%

链上活跃地址的多少通常被用来衡量用户规模的大小,尽管地址数与用户可能并非一一对应,因为用户可能拥有多个地址,但至少是成正比的,链上活跃地址越多意味着该链的用户规模也可能越大。根据统计,过去3个月内,日均活跃地址数最多的公链是Tron,达到了290.08万个,其次是Solana,达到了94.52万个。而其他6条公链的日均活跃地址数则要远远小于这两者,Cardano和Algorand的日均活跃地址数分别约为7.55万个和3.49万个,而NEAR的日均活跃地址数刚刚超过1万个,EOS只有6000多个,Acala和Neo甚至还不到300个。可见,目前各非EVM链的用户规模相差巨大,仅Tron和Solana的用户已成一定规模。

从活跃地址的发展趋势来看,情况又有所不同。在过去3个月中,仅EOS和Tron的日活跃地址数总体呈增长趋势,尤其是EOS,日活跃地址从5月9日的4030个增长至8月9日的7816个,涨幅高达93.95%。同期Tron的日活跃地址则从259.99万个增长至279.62万个,小幅上涨了7.55%。

除此之外,其他6条公链的日活跃地址数都总体呈下降趋势。其中降幅最高的是Neo,同期从515个下跌至189个,降幅高达63.30%。另外,Algorand和Solana的降幅也较高,都超过了40%。大多数非EVM公链都受到此前市场低迷带来的影响,并且大多仍尚未恢复“元气”。

03

除Solana外其他公链生态依赖个别协议,

Acala生态发展迅速

生态建设早已成为各条公链谋篇布局的重中之重了。根据统计,截至8月9日,公链上布局DeFi协议数量最多的是Solana,共有75个,其次是EOS,共有22个。其他公链则都基本布局了10个左右,最少的Neo只有3个。

另一方面,锁仓量高的公链一般情况下也意味着生态体量更大,发展更好。尽管锁仓量不是一个衡量生态发展好坏的绝对指标,但不可否认,这对观察生态发展仍然有一定的参考意义。目前,DeFi锁仓量最高的是Tron,达到了59.01亿美元,其次是Solana,达到了25.43亿美元,这两者是8条非EVM链中锁仓量最高的,并且远超其他。剩余6条公链当前的锁仓量都不超过5亿美元,Cardano和Neo甚至不超过1亿美元。综合协议数量和锁仓量来看,Solana是其中生态发展最好的。

值得关注的是,Acala近期的锁仓量增幅十分抢眼,从上线后(6月22日)的1.21亿美元上涨至当前的4.00亿美元,涨幅高达229.89%,而且这种大幅上涨还发生在市场较为低迷的环境下。作为波卡系的先锋,Acala的生态建设起步算得上顺利。

除此之外,在5月9日至8月9日期间,锁仓量总体上涨的还有Algorand和Tron,涨幅分别达到了32.77%和22.56%。相反,同期锁仓量总体下降的有Solana、Cardano、EOS、NEAR和Neo,除了Neo外,跌幅都在30%以上。其中跌幅最大的是Solana,从56.67亿美元跌至了25.43亿美元,跌幅高达55.13%。

从各链锁仓量最高的3个协议的锁仓量占比(下文简称头部协议锁仓量占比)可以看出公链生态的聚集程度,聚集程度越高意味着公链生态越依赖极个别头部协议,比较容易受到头部协议的影响,生态发展的程度还停留在“点”上,没有扩散至“面”上。

根据统计,目前生态发展已经成“面”的只有Solana,本月头部协议锁仓量的日均占比只有32%,是本次观察范围内占比最低的一条公链。其次是Neo,头部协议锁仓量的日均占比约为69%(由于Neo生态数据较少,故头部协议锁仓量占比只统计锁仓量最高的1个协议的占比)。除此之外其他6条公链的头部协议锁仓量日均占比基本都在85%以上,最高的Acala达到了约97%,这意味着这些公链的生态发展还停留在“点”上。

并且,从过去3个月头部协议锁仓量日均占比的发展趋势来看,Acala、Algorand和Tron的占比呈明显的上升趋势,也即资金还在向头部协议聚集,“点”状发展态势得到进一步加强。相反,同期,Cardano和NEAR的占比则呈明显的下降趋势,也即资金出现向非头部协议流动的趋势,这可能意味着生态发展开始慢慢从“点”扩散到“面”,但这还需更长时间的观察。