Автор: Гу Юй, ChainCatcher

В традиционном деловом мире брендовые активы — это жизненная линия компании. Частая смена названия почти равносильна сознательному уничтожению конкурентного преимущества.

NVIDIA не меняет название каждые несколько лет, Apple не откажется от имени Apple из-за трансформации какого-либо бизнеса, а Nike не станет ломать и пересобирать свой бренд из-за рыночного спада.

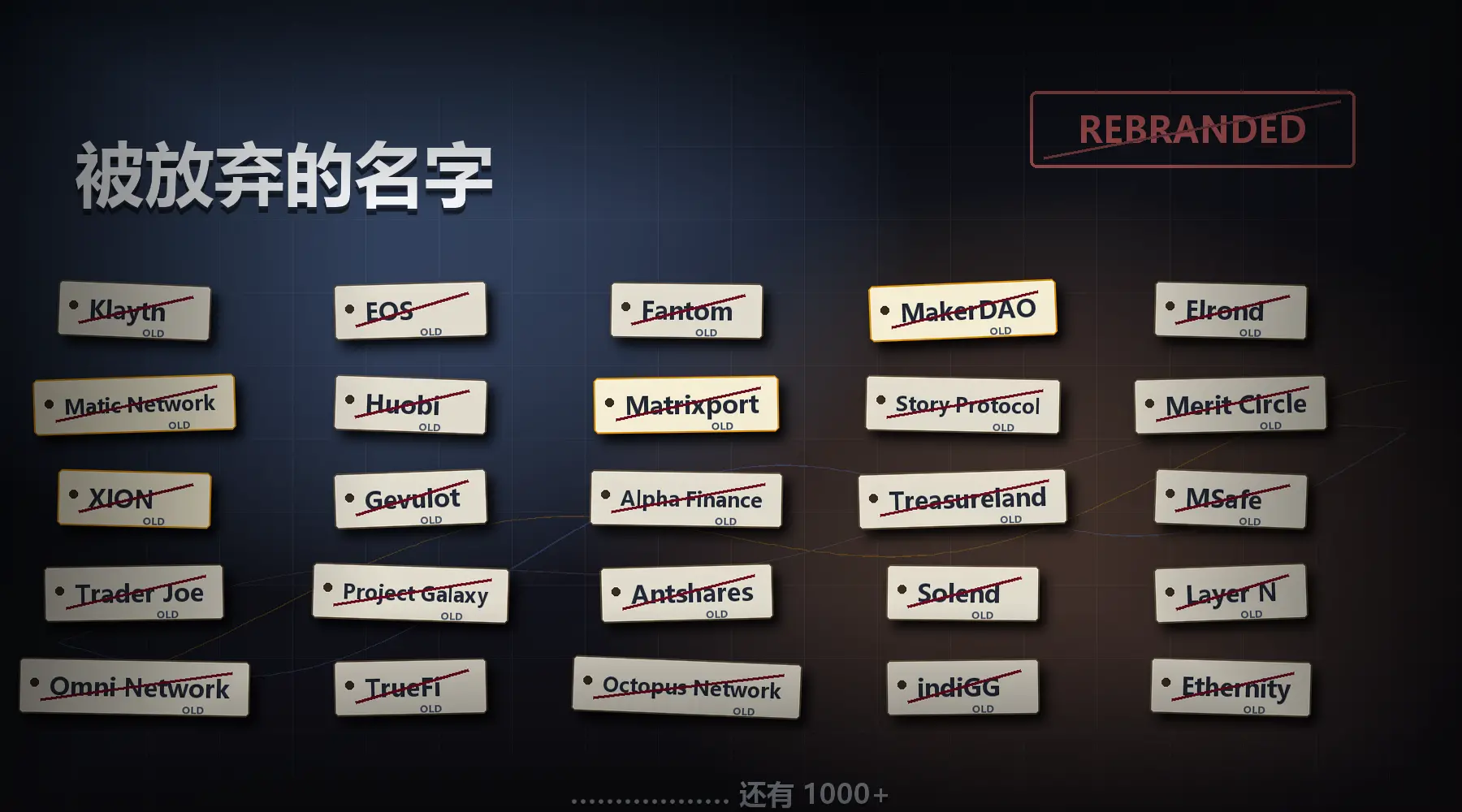

Но в мире криптовалют правила часто противоположны. Согласно статистике RootData, более 16% криптопроектов меняли названия, и многие известные проекты первого эшелона также имеют в истории многочисленные ребрендинги.

Только вчера экосистема IP на блокчейне Story Protocol объявила о смене названия на DATA, токены IP будут мигрированы 1:1 в новые токены DATA. За несколько месяцев до этого Xion сменил название на Verona, Matrixport — на BIT, символ токена TON был изменён на GRAM. Ранее такие известные проекты, как Klaytn, EOS, Fantom, MakerDAO, Elrond, Matic Network, также меняли названия.

Некоторые более радикальные проекты меняли названия не один раз. Например, MAITRIX ранее назывался CENTRAL, X Network, XLD Finance; BitSafe был известен как dlcBTC, DLC.Link; TaleX ранее назывался Read2N, Metale Protocol; KGeN ранее носил имена indiGG, Kratos Gaming Network. Названий становится всё больше, но большинство проектов не обретают новую жизнь с новым именем, а постепенно погружаются в безвестность.

Это подводит нас к редко обсуждаемому всерьёз вопросу в криптоиндустрии: почему криптопроекты так любят менять названия?

Ответ, возможно, не так сложен: потому что в криптоиндустрии бренд — не самый важный актив; важнее внимание, нарратив, цена токена и ликвидность.

1. Лояльность к криптобрендам слишком низка

Традиционные бренды боятся смены названия, потому что лояльность пользователей формируется долгим опытом потребления. Пользователь, который годами покупает iPhone, пьёт Starbucks или носит Nike, формирует восприятие бренда не за один день, и оно не изменится легко из-за какой-то маркетинговой кампании.

Но структура пользователей криптопроектов совершенно иная.

Большинство ранних пользователей — это не потребители в традиционном смысле, а инвесторы, охотники за эирдропами, поставщики ликвидности, участники нод и трейдеры нарративов. Они пользуются продуктом не обязательно потому, что он хорош, а потому что могут получить эирдроп, доход или потенциал роста цены.

Это означает, что лояльность пользователей криптобрендам изначально слаба.

В традиционных отраслях пользователь спрашивает: «Заслуживает ли этот бренд доверия?» В криптоиндустрии пользователь чаще спрашивает: «Может ли эта монета ещё вырасти?». Пока цена долгое время остаётся низкой, нарратив теряет силу, экосистема затухает, старое имя становится скорее пассивом, чем активом.

Имя, пережившее резкое падение, замороженные активы, хакерские атаки, скандалы в команде или провал дорожной карты, с трудом способно вновь разжечь рыночное воображение. Оно несёт не брендовую ценность, а шрамы на графике и обиду сообщества.

Это и есть коренная причина, по которой криптопроекты осмеливаются часто менять названия: во многих случаях у старого имени нет конкурентного преимущества, а есть лишь исторический багаж.

2. Смена названия — это маркетинговая стратегия

Не все смены названий стоит рассматривать просто как «смену оболочки». Некоторые проекты меняют названия действительно потому, что старое имя не может вместить новые стратегические рамки. С изменением рыночных трендов, если в названии содержатся устаревшие концепции вроде «Social» или «DAO», или если значение имени не соответствует новому направлению, смена названия — неизбежный выбор.

Например, децентрализованный социальный протокол OpenSocial после перехода в сферу AI сменил название на Eden, децентрализованная платформа электронной подписи EthSign после расширения бизнеса убрала из названия «Eth», сайдчейн Ethereum Matic Network после создания нескольких решений для масштабирования сменил название на Polygon (что означает многоугольник).

Когда границы бизнеса проекта кардинально меняются, прежний бренд может ограничивать внешнее восприятие. Смена названия в этом случае — необходимая стратегическая корректировка.

Конечно, есть и множество проектов, которые активно «оседлали волну», привлекая больше внимания за счёт включения в название горячих тем. Во время бума метавселенных в прошлом цикле Elrond сменил название на MultiversX, прямо включив элемент «Multiverse» в имя, явно надеясь присоединиться к нарративу метавселенных и многомерных цифровых миров.

Аналогично, когда AI, RWA, Perp стали отраслевыми трендами, многие проекты через смену названия быстро приблизились к новым концепциям. Например, Vanilla Finance сменил название на Superp, Function X — на Pundi AI, переформулировав свой нарратив.

В конце концов, в криптоиндустрии нарратив сам по себе является частью оценки активов. Чем ближе имя к новому нарративу, тем легче привлечь внимание бирж, KOL, розничных инвесторов и маркет-мейкерских капиталов.

Есть и много проектов, чья ключевая причина смены названия заключается в том, что старый бренд уже погрузился в пропасть недоверия.

В истории криптоиндустрии хакерские атаки, уязвимости контрактов, взломы межсетевых мостов, скандалы в командах могут быстро разрушить доверие к бренду проекта. Как только пользователи свяжут какое-то имя с «взломом», «крахом», «бегством команды» или «неадекватной компенсацией», продолжение использования старого имени означает постоянное бремя негативных настроений.

Таким образом, смена названия становится самым прямым инструментом PR для команды проекта, приукрашиваемым как «ребрендинг».

Anyswap после взлома сменил название на Multichain, Alpha Finance после кражи $37 млн — на Stella; оба примера имеют схожий оттенок. Внешне они корректируют продуктовую линейку и стратегию, но с точки зрения рыночного восприятия смена названия в определённой степени выполняет функцию «отрезвления от старой памяти».

3. Серая зона смены названия и токена

Если речь идёт только о смене названия, влияние ограничено. Настоящую тревогу вызывает то, что смена названия у многих криптопроектов часто сопровождается заменой токена.

Замена токена означает, что старые токены нужно мигрировать в новые, биржи публикуют анонсы, пополнения и вывод останавливаются, старые торговые пары снимаются, новые — добавляются. Для команды проекта это редкая возможность повторного листинга.

Многие проекты также проводят сплит токенов. Например, 1:100, 1:1000, дробя относительно дорогие токены на большее количество, чтобы сделать цену за единицу визуально дешевле. SKY, BEAM и другие проекты использовали подобный подход. Сам по себе сплит не меняет стоимости компании, но низкая цена за штуку часто легче привлекает внимание розничных инвесторов.

Что ещё важнее, после смены названия и токена исторические графики на биржах часто обнуляются.

Для многих старых токенов исторический багаж крайне тяжёл. Годы скопления замороженных активов, нисходящих трендов, негативных новостей и уровней сопротивления концентрируются в старом графике. После запуска нового токена формально появляется совершенно новая диаграмма, без давления исторических максимумов, без тени долгосрочного падения и без столь очевидной памяти о замороженных активах.

Это чрезвычайно выгодно команде проекта и маркет-мейкерам. При миграции старых токенов в новые многие биржи приостанавливают пополнения и вывод. В этот момент реальный оборотный капитал на вторичном рынке может стать очень маленьким. На немногих платформах, где торговля всё ещё открыта, маркет-мейкерским капиталам для подъёма цены нового токена может потребоваться относительно немного средств, создавая рыночную иллюзию «резкого роста после обновления».

Затем команда проекта, ранние участники или маркет-мейкеры могут воспользоваться восстановлением ликвидности и покупками инвесторов на росте для фиксации прибыли.

В этом и заключается самая опасная сторона смены названия и токена: внешне это ребрендинг, по сути же это может быть ресет ликвидности.

Более того, в процессе замены токена многие проекты также перерабатывают токеномику. Обычные пользователи видят миграцию 1:1 и думают, что их права не пострадали. Но команда проекта может одновременно добавить новые награды валидаторам, экосистемные фонды, вознаграждения команды, субсидии нодам и стратегические резервы, тем самым искусственно создавая огромное количество новых токенов.

Типичные примеры — FRONT, сменивший название на Self Chain, и TVK, сменивший название на Vanar Chain. Оба значительно увеличили эмиссию токенов под предлогом наград нодам и развития экосистемы, размывая стоимость токенов у пользователей.

4. Истинная проблема не в смене названия, а в бегстве от истории

Криптопроекты, конечно, могут менять названия — сама по себе это не серьёзная проблема.

Изменение технической дорожной карты, расширение продуктовых границ, сдвиг рыночных трендов, разделение юридических рисков — всё это может привести к обоснованному ребрендингу. Примеры вроде смены Matic на Polygon показывают, что хорошее название действительно может помочь проекту охватить большее стратегическое пространство.

Но в большинстве случаев смена названия криптопроектами происходит не для укрепления бренда, а для бегства от него.

Бегства от старого графика, от замороженных активов, от хакерских атак, от провальных нарративов, от вопросов пользователей, от историй, которые уже невозможно рассказывать.

В этом заключается самое большое отличие криптоиндустрии от традиционного бизнеса: традиционные компании боятся потерять память о бренде, а многие криптопроекты боятся, что пользователи помнят слишком много.

Поэтому, когда проект объявляет о смене названия, рынок должен задавать не только «Какое у него новое имя?», но и три других вопроса:

Какие реальные возможности или стратегии он действительно добавил? Изменилась ли его токеномика? Какую старую историю он больше всего хочет, чтобы пользователи забыли?

Если за сменой названия стоят реальный продукт, реальные доходы, реальные пользователи и более чёткая стратегия, то это может стать началом нового этапа. Но если смена названия сопровождается лишь заменой токена, осёдлыванием тренда, дополнительной эмиссией и обнулением графика, то это, скорее всего, всего лишь старая игра в красивой новой упаковке.