原文来源:CoinGecko

原文编译: 1912212.eth,Foresight News

RWA 处于现实世界和区块链、发行人和投资者之间的交叉点。能否在十字路口充当有效的中间人,将是其成功的关键。虽然不可避免地会依赖第三方,例如预言机、托管机构、信用评估机构等,但如何有效利用和管理这些第三方,对于其持续运营仍然相当重要。

2021 年和 2022 年,通过 Maple、Goldfinch 和 Clearpool 等无抵押贷款平台出现的私人信贷市场,允许大机构根据其信用度借入资金。然而,这些协议受 Luna、Three Arrows Capital 和 FTX 崩溃的影响,出现严重违约。随着 2023 年 DeFi 收益率大幅下降,以及用户纷纷涌入不断上涨的美国国债利率,代币化国债出现爆炸性增长。随着代币化国债的总锁定价值从 2023 年 1 月的 1.14 亿美元飙升至年底的 8.45 亿美元,Ondo Finance、Franklin Templeton 和 OpenEden 等提供商迎来大量资金流入。

2024 年 RWA 发展报告主要有四点:

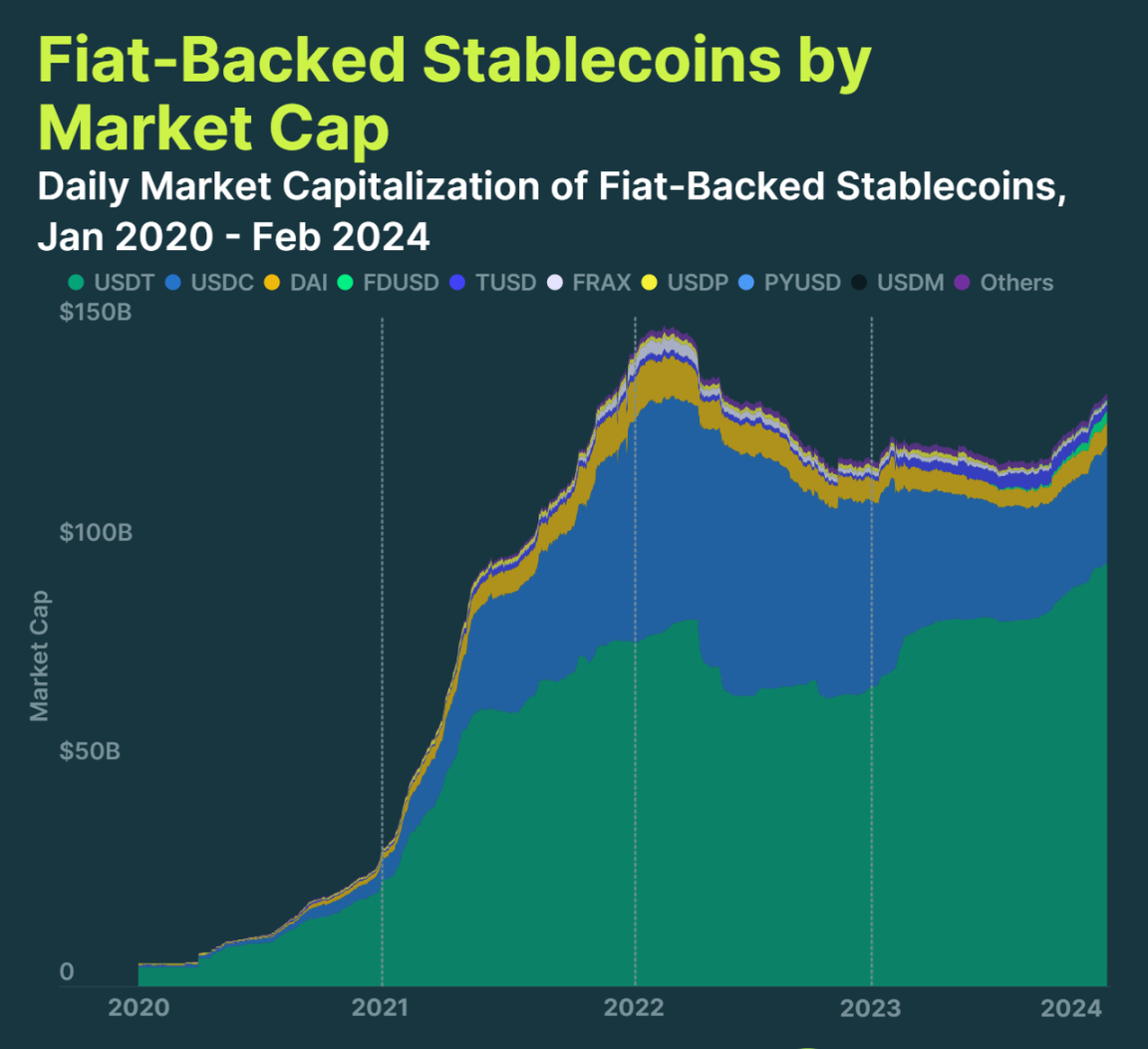

一、大多数 RWA 都是与美元挂钩的稳定币

仅排名前三的美元稳定币就占据了 95% 的市场,其中 USDT 为 961 亿美元,USDC 为 268 亿美元,DAI 为 49 亿美元。USDT 继续占据主导地位,市场份额为 71.4% 。同时,USDC 在 2023 年 3 月美国银行业危机期间短暂脱钩后,市场份额大幅下滑,仍未能恢复。

与美元挂钩的稳定币之外的稳定资产,仅占市场的 1% 。这些资产包括其他法定货币,例如 Euro Tether (EURT)、CNH Tether (CNHT)、Mexican Peso Tether (MXNT)、EURC (EURC)、Stasis Euro (EURS) 和 BiLira (TRYB)。

稳定资产的市值从 2020 年初的 52 亿美元迅速上升到 2022 年 3 月的 1501 亿美元峰值,然后在整个熊市中逐渐下降。不过,到 2024 年其市值将增长 4.9% ,从年初的 1282 亿美元增至 2 月 1 日的 1346 亿美元。

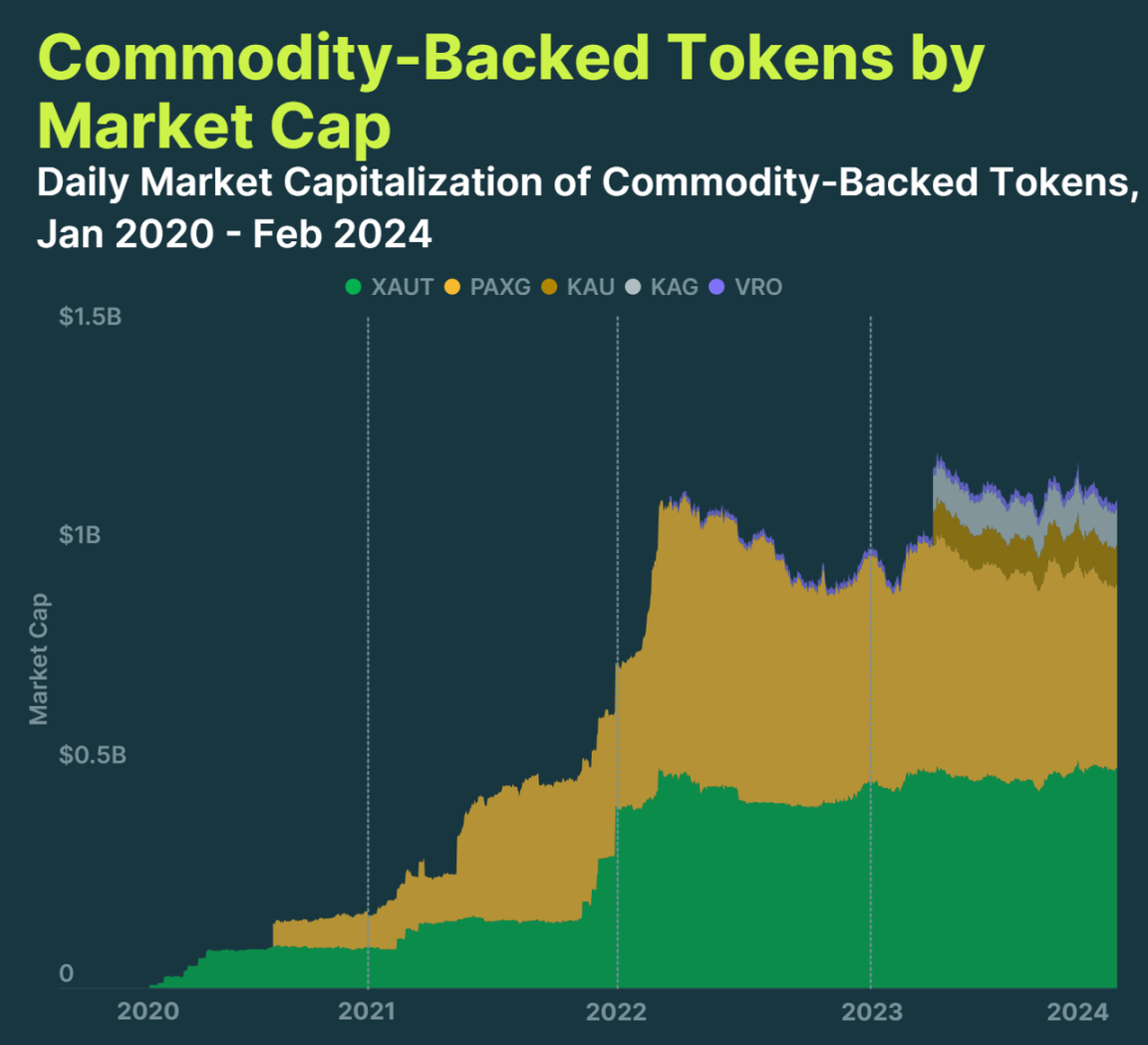

二、大宗商品支持的代币市值达到 10.1 亿美元,黄金仍然是最受欢迎的商品

Tether Gold (XAUT) 和 PAX Gold (PAXG) 等代币化贵金属占商品支持代币市值的 83% 。 XAUT 和 PAXG 等代币以一盎司实物黄金为支撑,而 Kinesis Gold (KAU) 和 VeraOne (VRO) 则以一克黄金为支撑。

尽管代币化贵金属占据主导地位,但由其他大宗商品支持的代币也已推出。例如,Uranium 308 项目发布了代币化铀,其价格与 1 磅 U 3 O 8 铀化合物的价格挂钩。它甚至可以被赎回,但首先需要通过严格的合规协议。

虽然大宗商品支持的代币市值达到 11 亿美元,但仅占法币支持的稳定币市值的 0.8% 。

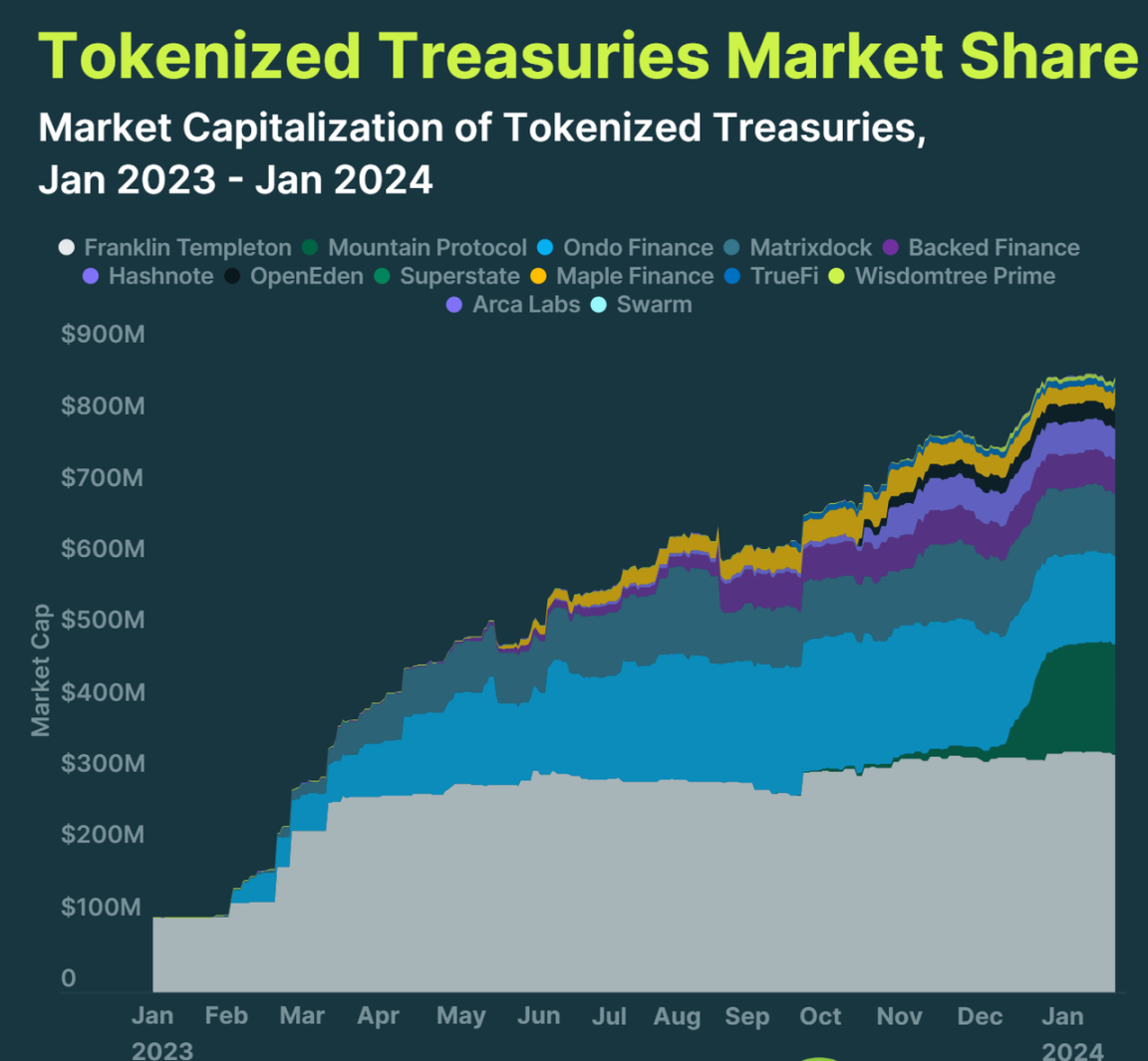

三、代币化美债产品在 2023 年增长了 641% ,目前价值超 8.61 亿美元

代币化美国国债在熊市期间人气飙升,其市值在 2023 年从 1.14 亿美元增至 8.45 亿美元,增长 641% 。然而,这一势头自 2024 年起陷入停滞, 1 月份增长 1.9% ,市值 8.61 亿美元。

Franklin Templeton 是目前是最大的代币化美国国债发行人,其链上美国政府货币基金发行了 3.32 亿美元的代币。这使其市场份额略高于 38.6% 。

Mountain Protocol 和 Ondo Finance 等收益型稳定币发行商也很受欢迎。自 2023 年 9 月成立以来,截至 2024 年 2 月,Mountain Protocol 已铸造 1.54 亿美元的 USDM 代币,而 Ondo 的收益型稳定币 USDY 市值为 1.324 亿美元 。

大多数代币化金库都是基于以太坊,占据 57.5% 的市场份额。不过,Franklin Templeton 和 Wisdomtree Prime 等公司选择在 Stellar 上发行,目前占据 Stellar 39% 的主导地位。

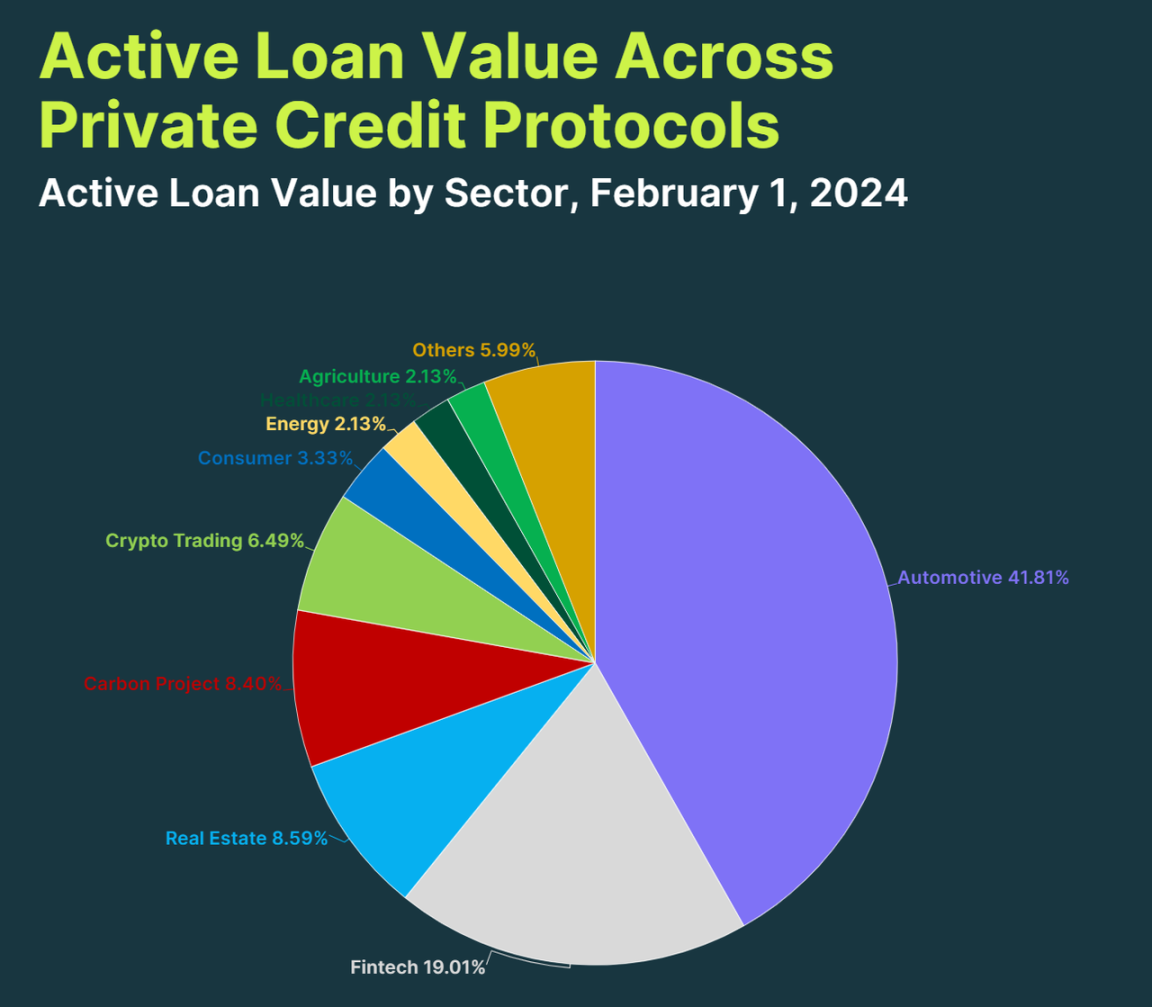

四、私人信贷需求主要集中在汽车行业,占所有贷款的 42%

在私人信贷协议发放的 4.703 亿美元未偿还贷款中, 42% (即 1.96 亿美元)用于汽车贷款。与此同时,金融科技和房地产行业的债务分别仅占 19% 和 9% 。

2023 年汽车贷款大幅增长, 60 笔贷款发放超过 1.68 亿美元。

房地产和加密货币交易领域总共收到了 840 笔贷款,但目前只有 10% 的贷款处于活跃状态。其余的已偿还,还有一些已违约。值得注意的是,在 Terra 和 Three Arrows Capital 倒闭后,加密货币交易领域发生 13 起贷款违约。

统计借款人数据显示,大多数公司来自非洲、东南亚、中美洲和南美洲等新兴市场。 42 笔贷款(全部贷款的 40.8% )来自非洲。