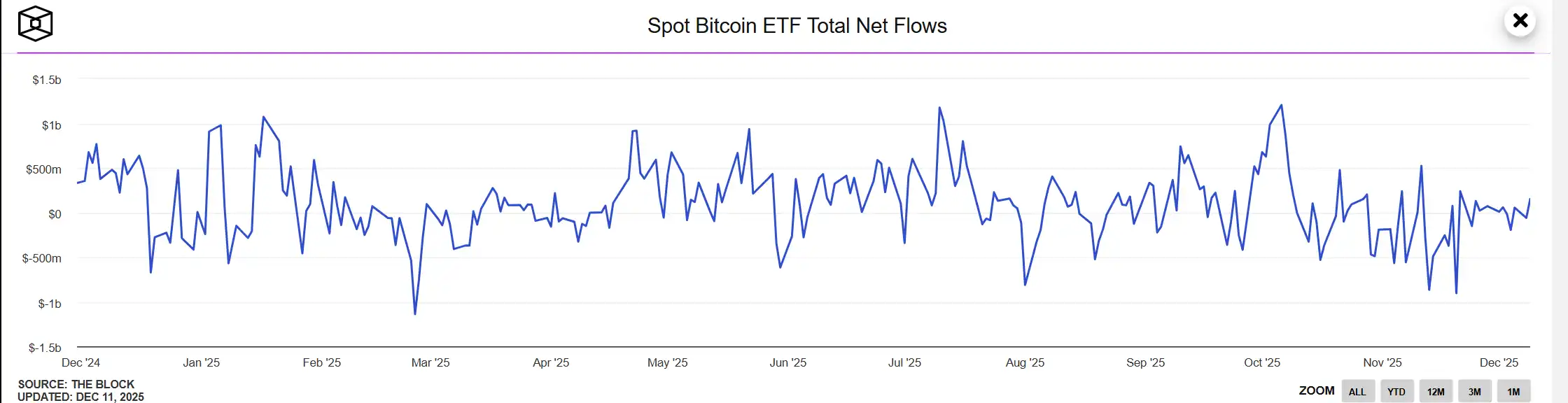

В начале 2025 года рынок биткоина (BTC) был переполнен оптимизмом: институциональные инвесторы и аналитики единогласно прогнозировали рост цены до 150 000 долларов и выше к концу года, некоторые даже предсказывали 200 000+ или больше. Однако реальность оказалась полной противоположностью: BTC обвалился более чем на 33% с пика около 126 000 долларов в начале октября, в ноябре началась «кровавая баня» (падение на 28% за месяц), и на 10 декабря цена стабилизировалась в районе 92 000 долларов.

Этот массовый провал заслуживает глубокого анализа: почему прогнозы в начале года были так единодушны? Почему почти все крупные институты ошиблись?

I. Сравнение прогнозов начала года с текущей ситуацией

1.1 Три столпа рыночного консенсуса

В начале 2025 года на рынке биткоина царил беспрецедентный оптимизм. Почти все крупные институты дали целевые значения цены на конец года выше 150 000 долларов, некоторые агрессивные прогнозы указывали даже на 200 000–250 000 долларов. Эта высоко консенсусная бычья ожидание основывалась на трех «определенных» логиках:

Циклический фактор: заклинание халвинга

Исторически пики цены多次 наблюдались через 12–18 месяцев после халвинга. После халвинга 2012 года через 13 месяцев цена достигла 1150 долларов, после халвинга 2016 года через 18 месяцев пробила 20 000 долларов, после халвинга 2020 года через 12 месяцев достигла 69 000 долларов. Рынок普遍 считал, что эффект сокращения предложения проявится с задержкой, и 2025 год находится в «историческом временном окне».

Ожидания по ликвидности: поток ETF

Одобрение спотовых ETF рассматривалось как открытие «шлюза для институциональных денег». Ожидалось, что累计чистый приток в первый год превысит 1000 миллиардов долларов, а традиционные деньги, такие как пенсионные фонды и суверенные фонды, будут массово размещаться. Поддержка таких гигантов Уолл-стрит, как BlackRock и Fidelity, сделала нарратив «мейнстримизации биткоина»深入人心.

Политические выгоды: карта Трампа

Дружелюбное отношение администрации Трампа к криптоактивам, включая обсуждение предложения о стратегических резервах биткоина и ожидания кадровых перестановок в SEC, рассматривалось как долгосрочная политическая поддержка. Рынок считал, что регуляторная неопределенность значительно снизится, расчищая путь для входа институтов.

Основываясь на этих трех логиках, среднее целевое значение цены крупных институтов в начале года достигло 170 000 долларов, подразумевая ожидания роста за год более чем на 200%.

1.2 Общая картина институциональных прогнозов: кто был самым агрессивным?

В下表汇总ны прогнозы на начало года от 11 крупных институтов и аналитиков, отклонение от текущей цены (92 000 долларов) очевидно:

| Институт/Аналитик | Прогноз на конец 2025 (долл.) | Краткое обоснование | Отклонение от текущей цены (база 92k) |

|---|---|---|---|

| VanEck | 180,000 - 250,000 | Приток в ETF + капитализация BTC достигает половины золота (~13 трлн), отчет ChainCheck за январь подтвердил цель в 180k | +95% ~ +170% |

| Tom Lee (Fundstrat) | 150,000 - 250,000+ | Снижение ставок + институциональное принятие + распределение пенсионных фондов; | +65% ~ +175% |

| InvestingHaven | 80,000 - 151,000 | Центр цикла + коррекция Фибоначчи | -13% ~ +64% |

| Flitpay | В среднем 106,000 (бычий 133k / медвежий 72k) | Макро + глобальное принятие | +15% |

| CoinDCX | 100,000 - 150,000 | Восстановление ETF + макро | +9% ~ +63% |

| Standard Chartered | 200,000 | ETF + институциональные покупки | +115% |

| Finder | В среднем 138,300 | Голосование панели экспертов | +50% |

| MMCrypto (аналитик X) | Обвал в Q3, до 70-80k, вход в медвежий рынок в Q4 | Плечевой пузырь + конец цикла | отклонение <5% |

| AllianceBernstein | 200,000 (сентябрь) | Бычий цикл + ETF | +115% |

| Bitwise | >200,000 | Новый ATH + поддержка ETF | +115%+ |

| JPMorgan | Дно 94,000, верх 170,000 | Справедливая стоимость + макро | +2% ~ +85% |

Характеристики распределения прогнозов:

- Агрессивные (8): Целевая цена 150k+, среднее отклонение более 80%, представители: VanEck, Tom Lee, Standard Chartered

- Умеренные (2): JPMorgan дал интервальный прогноз, Flitpay предоставил бычий/медвежий сценарии, оставив место для падения

- Обратные (1): Только MMCrypto явно предупредил о риске обвала, став единственным accurately предсказавшим

Примечательно, что самыми агрессивными в прогнозах оказались как раз наиболее известные институты (VanEck, Tom Lee), а accurate прогноз came от относительно малоизвестного технического аналитика.

II. Источники ошибок: почему институциональные прогнозы провалились массово

2.1 Ловушка консенсуса: когда «плюсы» теряют маржинальный эффект

9 институтов единогласно сделали ставку на «приток в ETF», сформировав высоко гомогенную логику прогнозирования.

Когда某个 фактор полностью осознан рынком и отражен в цене, он теряет маржинальную движущую силу. В начале 2025 года ожидания притока в ETF были полностью учтены в цене (price in) — каждый инвестор знал об этом «плюсе», цена уже отреагировала заранее. Рынку нужно «превышение ожиданий», а не «соответствие ожиданиям».

Годовой приток в ETF не оправдал ожиданий, в ноябре чистый отток из ETF составил 34,8–43 миллиарда долларов. Что более важно, институты упустили из виду, что ETF — это двусторонний канал — при развороте рынка он не только не обеспечивает поддержку, но и становится скоростной трассой для бегства капитала.

Когда 90% аналитиков рассказывают одну и ту же историю, эта история теряет ценность alpha.

2.2 Несостоятельность циклической модели: история не повторяется просто так

Tom Lee, VanEck и другие институты严重 полагались на историческую закономерность «пик цены через 12–18 месяцев после халвинга», считая, что цикл автоматически сработает.

Кардинальные изменения среды: В 2025 году макросреда fundamentally отличается от исторических циклов:

-

2017: Низкие глобальные ставки, ликвидность宽松

-

2021: Стимулы пандемии, денежная эмиссия центробанков

-

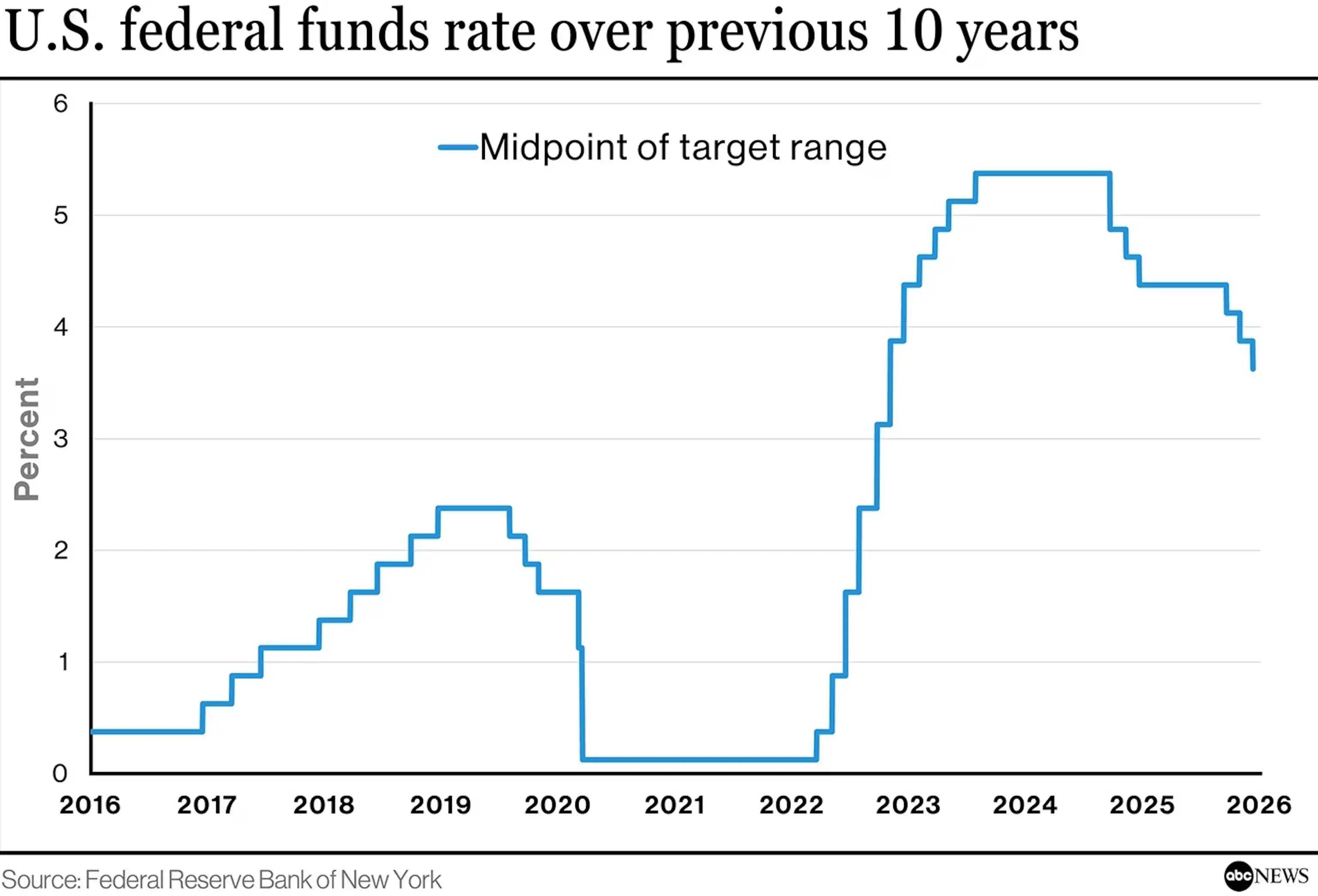

2025: Последствия самого агрессивного цикла повышения ставок за 40 лет, ФРС сохраняет ястребиную позицию

Ожидания снижения ставок ФРС резко упали с 93% в начале года до 38% в ноябре. Такой разворот в денежно-кредитной политике никогда не встречался в исторических циклах халвинга. Институты рассматривали «цикл» как deterministic закономерность, игнорируя, что он по сути является вероятностным распределением и сильно зависит от макросреды ликвидности.

Когда环境变量 fundamentally меняются, историческая модель必然 теряет силу.

2.3 Конфликт интересов: структурное смещение институтов

Крупнейшие институты, такие как VanEck, Tom Lee, Standard Chartered, допустили наибольшие отклонения (+100% и более), в то время как менее известные Changelly, MMCrypto оказались наиболее точными. Размер института часто обратно коррелирует с точностью прогноза.

Основная причина: Эти институты сами являются заинтересованными сторонами:

- VanEck: Выпускает продукты Bitcoin ETF

- Standard Chartered: Предоставляет услуги custody криптоактивов

- Fundstrat: Обслуживает клиентов,持有加密资产

- Tom Lee: Председатель казначейства Ethereum BMNR

Структурное давление:

- Медвежья позиция равносильна удару по собственному бизнесу. Если они выпустят медвежий отчет, это все равно что сказать клиентам «наши продукты не стоят покупки». Этот конфликт интересов является структурным и неизбежным.

- Клиентам нужна цель «150k+», чтобы оправдать свои позиции. Клиенты, которых обслуживают эти институты, в основном вошли на рынок на высоких уровнях в середине бычьего рынка, их стоимость владения находится в диапазоне 80 000–100 000 долларов. Им需要, чтобы аналитики дали цель «150k+», чтобы доказать правильность их решений, обеспечить психологическую опору для дальнейшего удержания или даже докупки.

- Агрессивные прогнозы легче попадают в СМИ. Заголовки вроде «Tom Lee предсказывает биткоин по 250k» очевидно получают больше кликов и репостов, чем консервативные прогнозы. Экспозиция от агрессивных прогнозов напрямую преобразуется во влияние бренда института и трафик бизнеса.

- Известным аналитикам трудно отказаться от своей исторической позиции. Tom Lee прославился точным预测反弹 биткоина в 2023 году, создав публичный образ «бычьего знаменосца». В начале 2025 года, даже если у него были внутренние сомнения относительно рынка, ему было很难 публично отказаться от своей оптимистичной позиции.

2.4 Слепая зона ликвидности: ошибочная оценка属性 актива биткоина

Рынок长期 привык类比ровать BTC с «цифровым золотом», считая его защитным активом от инфляции и обесценивания валют. Но на самом деле биткоин больше похож на科技股纳斯达ка, чрезвычайно чувствителен к ликвидности: когда ФРС сохраняет ястребиную позицию, а ликвидность收紧, поведение BTC ближе к высокобета科技股, а не к защитному золоту.

Ключевое противоречие заключается в天然ственном конфликте между特性ами актива биткоина и средой высоких ставок. Когда реальные ставки остаются высокими, привлекательность активов с нулевой доходностью системно снижается. Биткоин既不 генерирует денежный поток, ни выплачивает проценты, его стоимость полностью зависит от того, что «в будущем кто-то захочет купить его по более высокой цене». В эпоху низких ставок это не проблема — в любом случае, хранение денег в банке почти не приносит дохода,不如 рискнуть.

Но когда безрисковая доходность достигает 4–5%, альтернативные издержки инвесторов显著上升, и у биткоина как актива с нулевой доходностью отсутствует фундаментальная поддержка.

Самое фатальное заблуждение заключалось в том, что几乎 все институты предполагали, что «цикл снижения ставок ФРС вот-вот начнется». Рыночное ценообразование в начале года предполагало 4–6 снижений ставок в год,累计ное снижение на 100–150 базисных пунктов. Но ноябрьские данные дали完全相反的答案: риск возрождения инфляции, ожидания снижения ставок彻底 рухнули, рынок перешел от ожиданий «быстрого снижения ставок» к ценообразованию «более длительного сохранения высоких ставок». Когда это核心ное предположение рухнуло, все оптимистичные прогнозы, построенные на «宽松 ликвидности», потеряли根基.

Заключение

Массовый провал 2025 года говорит нам: Точное прогнозирование само по себе является ложной целью. На биткоин влияют макрополитика, рыночные настроения, технические аспекты и множество других переменных, ни одна модель не может уловить такую сложность.

Институциональные прогнозы не лишены ценности — они раскрывают主流ные нарративы рынка, ожидания денег и направление настроений. Проблема в том, что когда прогноз становится консенсусом, консенсус становится ловушкой.

Истинная инвестиционная мудрость заключается в следующем: используйте отчеты институтов, чтобы понять, о чем думает рынок, но не позволяйте им решать, что делать вам. Когда VanEck, Tom Lee и другие集体看涨, вам нужно спрашивать не «правы ли они», а «что будет, если они ошибаются». Управление рисками всегда优先于预测 доходности.

История повторяется, но никогда не копируется просто так. Цикл халвинга, нарратив ETF, политические ожидания — вся эта логика провалилась в 2025 году не потому, что с самой логикой что-то не так, а потому, что环境变量 fundamentally изменились. В следующий раз катализаторы будут называться по-другому, но суть чрезмерного рыночного оптимизма не изменится.

Запомните этот урок: независимое мышление важнее следования авторитетам, обратные голоса ценнее主流ного консенсуса, управление рисками关键нее точного прогнозирования. Это и есть 护城河 для long-term выживания на крипторынке.

Данные для этого отчета подготовлены и отредактированы WolfDAO, по вопросам обращайтесь к нам для обновления;

Автор: Nikka / WolfDAO( X : @10xWolfdao )