Автор: Мах, Foresight News

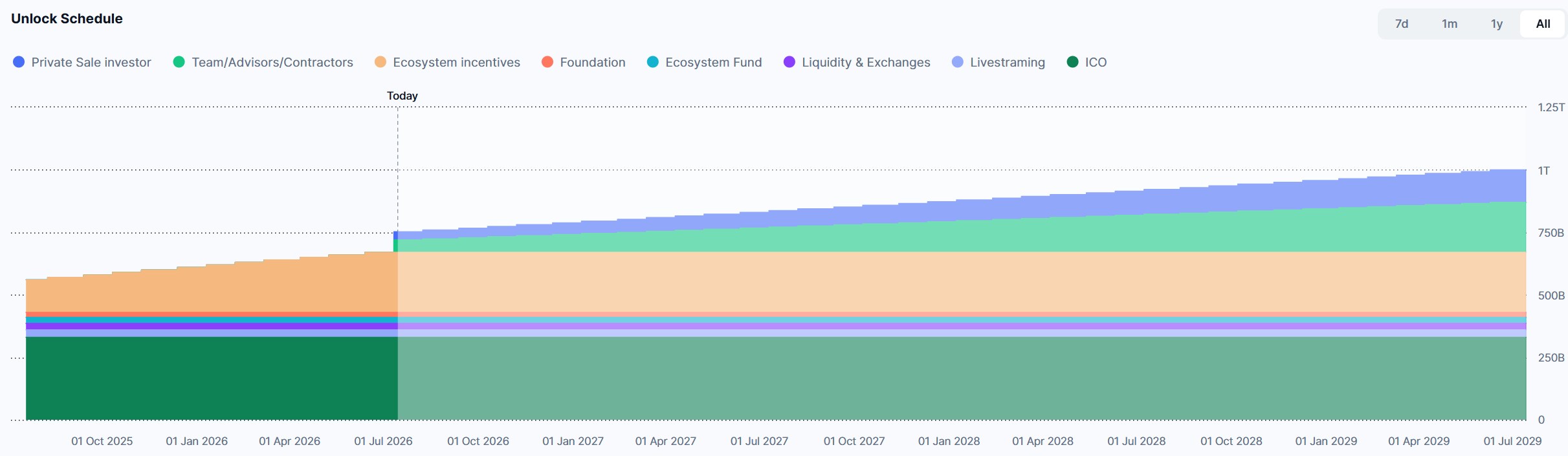

14 июля 2026 года собственная монета Pump.fun, PUMP, столкнулась с первым крупным одномоментным разблокированием (cliff unlock) после TGE. Согласно данным Tokenomist, мониторинга в блокчейне и перекрестной проверке несколькими аналитическими платформами, теоретически максимальное количество разблокированных в тот день монет составило 82,5 млрд штук, что составляет 8,25% от общего предложения (1 трлн монет) и примерно 131,35 млн долларов США (при цене на тот момент около 0,00159 доллара за монету). Это эквивалентно примерно 20,23% от циркулирующего предложения до разблокирования.

Это было первое разблокирование для двух основных категорий распределения: команды/консультантов и частных инвесторов. Частные инвесторы получили 32,5 млрд монет, а команда и консультанты — 50 млрд монет.

Рано утром 15 июля данные отслеживания в блокчейне Arkham показали, что 57,279 млрд разблокированных монет были распределены по 121 кошельку. Текущая рыночная капитализация PUMP составляет около 650 млн долларов, а полная разводненная стоимость (FDV) — около 1,6 млрд долларов.

20 млн долларов в месяц, 940 тысяч долларов в день

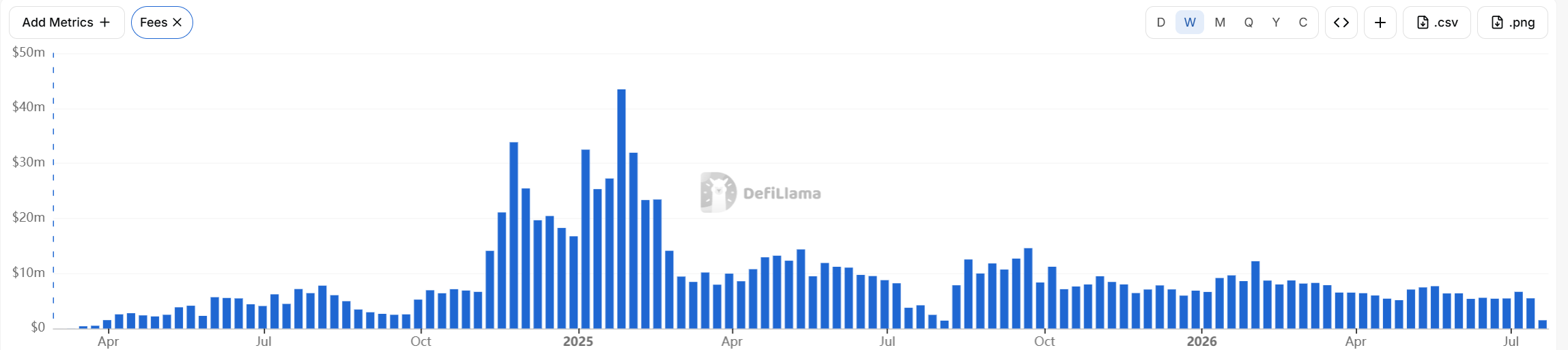

Это событие произошло на фоне того, что Pump.fun стал одним из самых прибыльных приложений не только в экосистеме Solana, но и во всем Web3. За последние 30 дней доход протокола платформы составил 24,52 млн долларов (данные DefiLlama), уступая только Hyperliquid (43,93 млн долларов) и опережая Polymarket (22 млн долларов). Совокупный доход превысил 1,05 млрд долларов, а всего было выпущено более 12 млн токенов.

Даже в условиях глубокого медвежьего рынка еженедельный доход Pump в настоящее время остается на уровне около 5 млн долларов.

Однако такие значительные доходы, похоже, не создали позитивной обратной связи для цены токена. PUMP упал с максимума около 0,008980 доллара до уровня колебаний около 0,001628 доллара.

В чем же проблема?

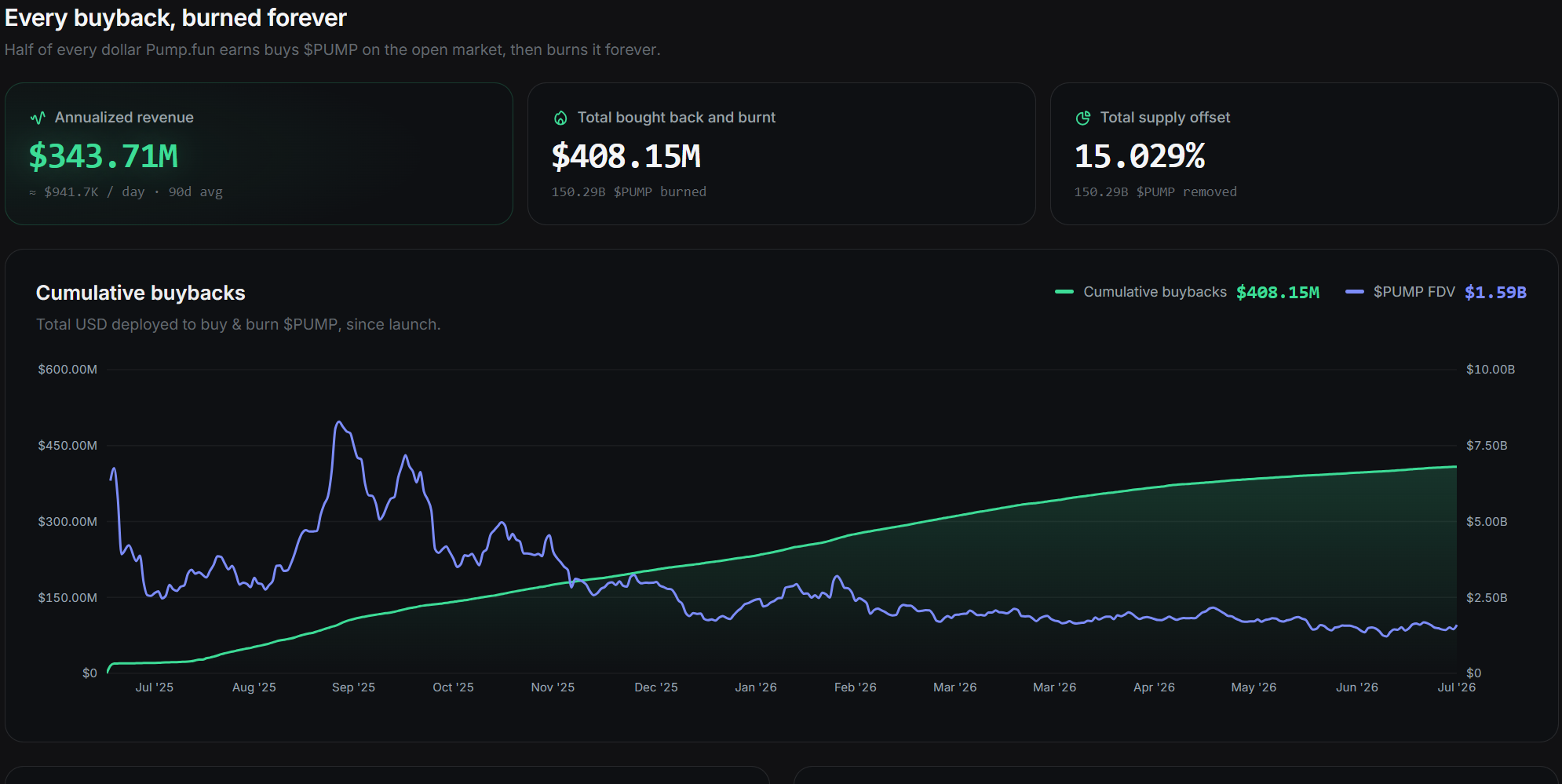

Ключевой механизм захвата стоимости Pump.fun заключается в использовании комиссий протокола для выкупа и безвозвратного сжигания (buyback and burn) PUMP. Согласно официальным данным платформы на текущий момент, ее годовой доход составляет 343,71 млн долларов, а средний дневной доход за последние 90 дней — 941,7 тысячи долларов. Совокупная сумма средств, потраченных на выкуп и сжигание, достигла 408,15 млн долларов, что привело к сжиганию 15,029% от общего предложения токенов.

Механизм выкупа PUMP был запущен после TGE в июле 2025 года: изначально 100% чистого дохода протокола (доход от bonding curve, PumpSwap, Terminal и других кросс-чейн источников за вычетом реферальных сборов и кэшбэка) использовались для выкупа PUMP на открытом рынке и его последующего сжигания.

28 апреля 2026 года механизм был изменен: 50% чистого дохода теперь программно блокируются и используются для выкупа и сжигания в течение года; другая половина идет на найм персонала, маркетинг и разработку продукта. Все выкупленные токены сжигаются навсегда, а не блокируются. Это составляет ключевую особенность PUMP, отличающую его от большинства мем-токенов или токенов платформ, — чем больше зарабатывает платформа, тем более дефицитным становится предложение токена.

Однако масштабы и устойчивость программы выкупа вызвали значительные споры. Сокращение доли дохода, идущей на выкуп, с 100% до 50% значительно уменьшило объем поддержки со стороны покупателей. По сравнению с HYPE, который направляет на выкуп почти 99% комиссий, или Lighter, который недавно также начал использовать весь доход для выкупа и сжигания, программа выкупа PUMP при сопоставимых объемах дохода выглядит недостаточно мощной, чтобы компенсировать давление от продаж при разблокировании, что естественным образом ведет к вялой динамике цены.

Кроме того, Pump.fun столкнулся с коллективным иском в США, где истцы охарактеризовали платформу как «нелегальное цифровое казино». В условиях столь серьезного регуляторного давления сокращение доли выкупа до 50% и перенаправление значительных средств в казну для найма «главного юрисконсульта с зарплатой в 5 млн долларов» является политической страховкой команды, которая жертвует интересами держателей токенов на вторичном рынке ради собственного соответствия регуляторным требованиям.

Кроме того, после окончания годичного срока остается большой вопрос, будет ли программа выкупа продолжена.

Более глубокая причина заключается в «казино-гене» PUMP. По своей сути это платформа для запуска мем-токенов, переполненная культурой PVP-ставок и азартных игр, с высокой волатильностью и низкокачественными нарративами. Институциональные капиталы практически не проявляют желания покупать или долгосрочно удерживать (HODL) такой актив. Регуляторные риски, репутационное давление и отсутствие реальной полезности заставляют основной капитал держаться в стороне. Рынок поддерживается в основном розничными инвесторами и спекулятивными деньгами, и при наступлении разблокирований способность рынка поглотить продажи неизбежно оказывается хрупкой.

Сможет ли рынок и программа выкупа поглотить огромное давление продаж?

Наблюдения в блокчейне показывают, что в день разблокирования и на следующий день в некоторых кошельках, получивших токены, произошли переводы. Хотя это не привело к обвалу, краткосрочная волатильность и проверка ликвидности неизбежны. Кроме того, полезность PUMP остается довольно слабой (в основном это стимулы в экосистеме и потенциальное управление), и рынок в большей степени рассматривает его как «сертификат на долю в доходах», а не как полноценный утилитарный токен, что в условиях медвежьего настроения усиливает чувствительность к давлению продаж.

Для сравнения с другими высокодоходными протоколами: у Hyperliquid месячный доход выше, но рыночная капитализация составляет около 15 млрд долларов (примерно в 20+ раз больше, чем у PUMP); у Polymarket доход сопоставим, но токен еще не выпущен, а оценка при финансировании уже достигла уровня в 15 млрд долларов. Способность этих проектов генерировать устойчивый доход уже доказана, тогда как доход Pump.fun может резко сократиться из-за поворота рынка в медвежью фазу и угасания интереса к мем-токенам.

Однако данное разблокирование — не «единовременная смерть». У команды и инвесторов есть трехлетний период вестинга, а не возможность мгновенно все продать. Исторический опыт показывает, что часть команд и ранних инвесторов предпочитают удерживать токены или продавать их медленно, чтобы сохранить репутацию и долгосрочные интересы. Кроме того, высвобождение токенов, предназначенных для стимулирования экосистемы и фонда, может быть использовано для роста, а не только для продажи. Pump.fun уже эволюционировала от простой платформы для запуска до более полной экосистемы, включающей PumpSwap, поддержку нескольких блокчейнов и трансляции. PUMP как ее родной токен напрямую выигрывает от расширения платформы.

Разблокирование 82,5 млрд монет стало настоящим стресс-тестом для PUMP на пути перехода от «медового месяца со 100% выкупом» к более устойчивой, но и более сдержанной фазе. В краткосрочной перспективе (от нескольких недель до 1-2 месяцев) противоборство между давлением продаж и силой программы выкупа определит амплитуду ценовых колебаний. Если рынок сможет достаточно хорошо поглотить продажи без истощения ликвидности, это может даже усилить нарратив о токенах высокодоходных протоколов.

В долгосрочной перспективе судьбу PUMP определит не единичное разблокирование, а способность Pump.fun оставаться прибыльной ключевой инфраструктурой для мем-экономики. Пока маховик дохода продолжает вращаться, выкуп и сжигание будут постоянно сокращать предложение; наоборот, любое значительное падение доходов превратит последующие разблокирования в настоящую обузу.