作者:周航

SpaceX 在 IPO 前后的估值可能被高估了$1.25 万亿美元。

这不是在否认 SpaceX 的伟大。恰恰相反,任何认真讨论 SpaceX 的人,都必须先承认:它可能是过去 50 年里最伟大的工业公司之一。

但一家公司的伟大,和一只股票是否值得在任何价格买入,是两件完全不同的事。

SpaceX 可以同时是“21 世纪最伟大的工业体”,也是“被严重高估的投资标的”。这两件事并不冲突。

■ 先承认它确实伟大

任何关于 SpaceX 估值的诚实讨论,都必须从一句话开始:它是过去 25 年最成功的工业公司,没有之一——甚至比 Tesla 还要成功。这不是溢美之词,是工程经济学上的事实。

Tesla 颠覆的是一个 150 年的成熟行业——汽车。它的对手是奔驰、福特、丰田。这些对手当然不弱,但他们是商业公司,没有国家利益的背书,没有政治壁垒,竞争的本质是产品、品牌、供应链。

SpaceX 颠覆的是一个 60 年的国家垄断行业——航天。它的对手是 NASA、Roscosmos、ESA、CNSA。这是完全不同的难度量级:工程门槛更高、资本密度更大、监管更复杂、国家利益更深地绑定。在 2002 年 Musk 创办 SpaceX 时,整个航天工业基本是国家任务的延伸;商业公司不被认为可以做火箭,更不可能做出比国家便宜的火箭。

20 多年后,SpaceX 把发射成本从航天飞机时代的 $54,500/kg 砍到了 $1,500/kg——下降 36 倍。它现在每年发射 165 次,一家公司超过所有其他国家与所有商业玩家的发射次数总和。它造出了人类第一枚真正可重复使用的火箭,单枚 Falcon 9 一级飞行 32 次,成功率超过 99%。它建成了世界上第一个全球卫星互联网——10 多亿用户的覆盖能力,在乌克兰战争中第一天就成为决定性战略资产。

Tesla 在 2025 年仍要面对中国电车的猛烈竞争;SpaceX 在全球商业发射市场的份额,已经接近垄断。

SpaceX 是一家伟大的公司,可能是地球过去 50 年里最伟大的工业公司。任何关于估值的批评,都必须先承认这件事。

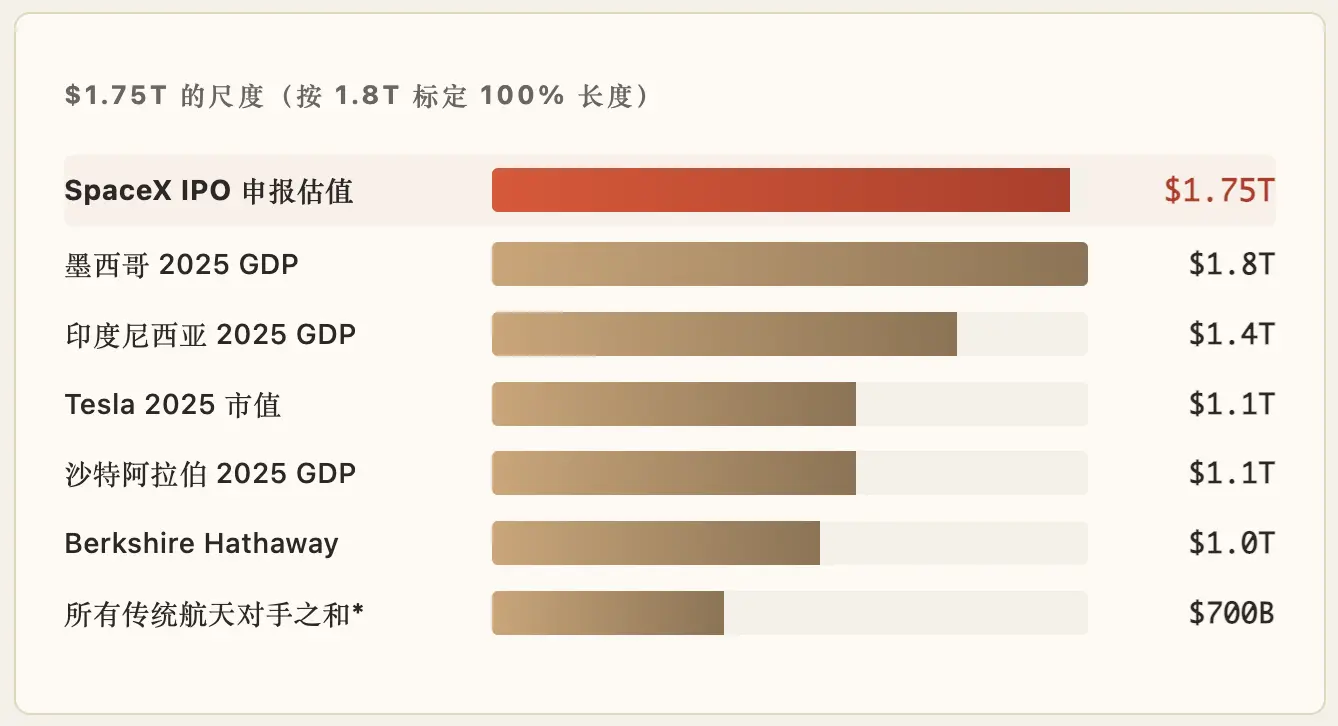

■ $1.75 万亿是什么概念?

我们通过一组对比来看:

* Boeing + Lockheed + Northrop + RTX + GD 市值合计。SpaceX 一家估值是这 5 家总和的 2.5 倍。

换句话说,SpaceX 一家公司的估值,将超过整个墨西哥的全年 GDP,超过 Tesla + Berkshire 任何一家,是所有传统航天对手市值总和的 2.5 倍。

这本身不是问题——伟大的公司理应有伟大的估值。但 2.5 倍这个比例,意味着市场不是在按"航天公司"给它定价,也不是按"工业公司"定价。市场按的是某种更接近"主权资产 + AI 时代基础设施 + 故事溢价"的混合范式给它定价。

那这种估价合理吗?

把 SpaceX 现在的所有业务列出来,认真算一下它到 2030 年能产生多少收入,我们把每一条线都按合理的乐观情景算:

如果 SpaceX 在 2030 年做到收入 $50-80B,对应 EBITDA(息税折旧摊销前利润,可粗略理解为公司主营业务的经营现金盈利能力)大约是 $20-35B(按 40% margin,已经是非常乐观的口径)。

用 SaaS 多元化标准的 25-35 倍 EV/EBITDA 倍率——这已经是给科技公司的顶级估值——SpaceX 在 2030 年的"合理估值"区间是$500B 到 $1.2T。

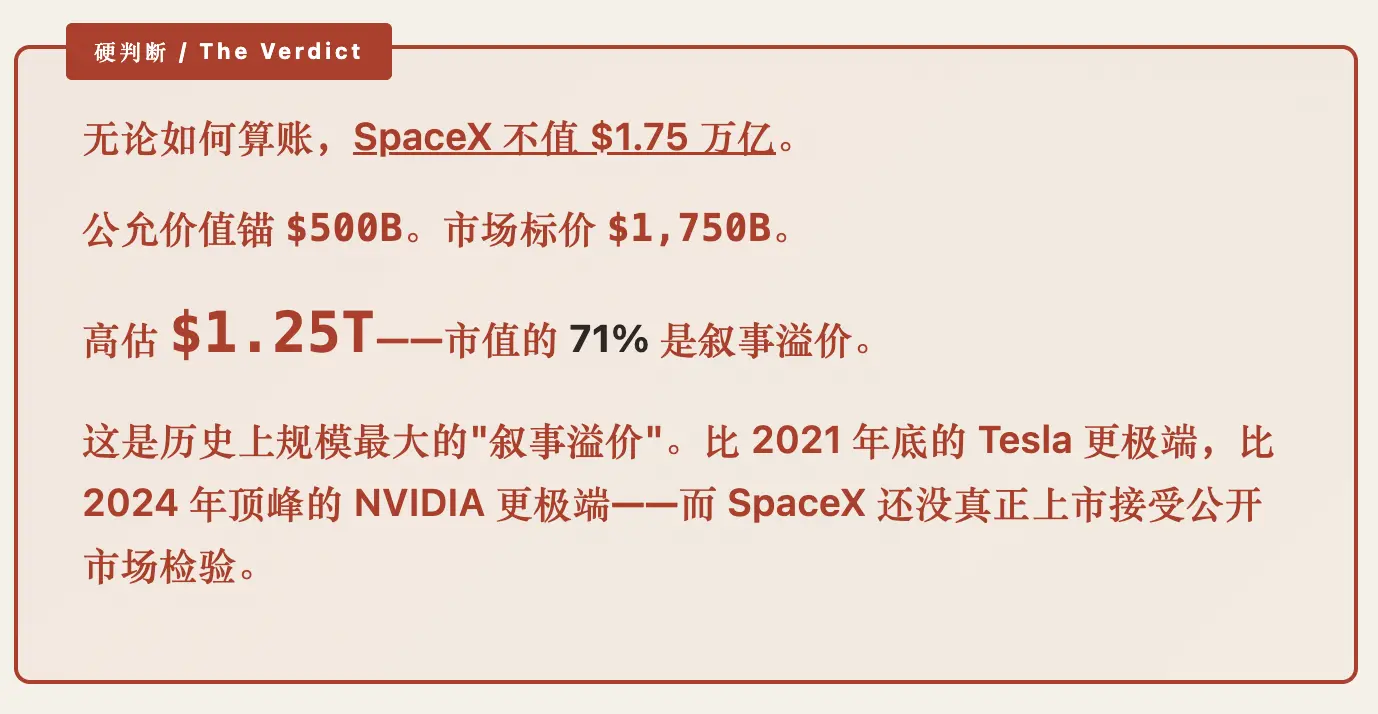

取这个区间的保守锚点 $500B(即把所有 2030 业务按合理而非疯狂的口径估),市场标价 $1.75T。

差额:$1.25T。

这部分差额,无法用任何标准财务模型解释。它不是DCF(Discounted Cash Flow,现金流折现法)的结果,不是 P/S 倍率推出来的结果,也不是可比公司参照出来的结果——所有这些方法都给不出 $1.75T。

这个差额不是凭空出现的。它有三个真实来源:

第一来源:长期愿景溢价。Starship 如果在 2027-2030 年稳定运营,发射成本可能降到 $200/kg 甚至更低。运力释放 30 倍——足以支撑新业务的诞生(在轨数据中心、月球商业、深空机器人)。Anthropic 已经公开表达"愿意为太空 GW 级算力买单"的意向。如果这部分故事兑现,2040 年 SpaceX 加新业务的总市场可能达 $200-500B/年。这个上限确实是巨大的——所以市场给"愿景溢价"留位置,是有合理性的。

第二来源:主权资产 + 战略地位溢价。SpaceX 已经不只是一家商业公司,是美国国家战略资产。$22B 政府合同、HLS 月球着陆、NRO 机密侦察星座、Golden Dome 导弹追踪——这些把 SpaceX 绑进了美国的国家安全体系。在国际通信秩序加速分裂的今天(中国圈/美国圈/第三方),Starlink 在它能服务的所有市场都自动获得"软主权"。这种地位的可货币化程度需要 10+ 年才能完全显现,但溢价是真实存在的。

第三来源:散户对英雄叙事的向往 + Musk 个人崇拜。这一项最难量化,但任何熟悉资本市场的人都知道它的力量。Musk 在 X 平台有 2 亿粉丝,他个人就是一个市值变量。SpaceX 的故事——一家私营公司送人上火星、建立全球互联网、让人类成为多行星物种——是过去 50 年最具英雄气质的商业故事。

散户买的不是EBITDA,是参与历史的入场券。

前两项溢价是"真的,但慢";第三项溢价是"大,但脆弱"。当前 $1.75T 的估值,同时押注三项都成立、都不出问题。这是一个很难维持的组合。

IPO 之后会发生什么?

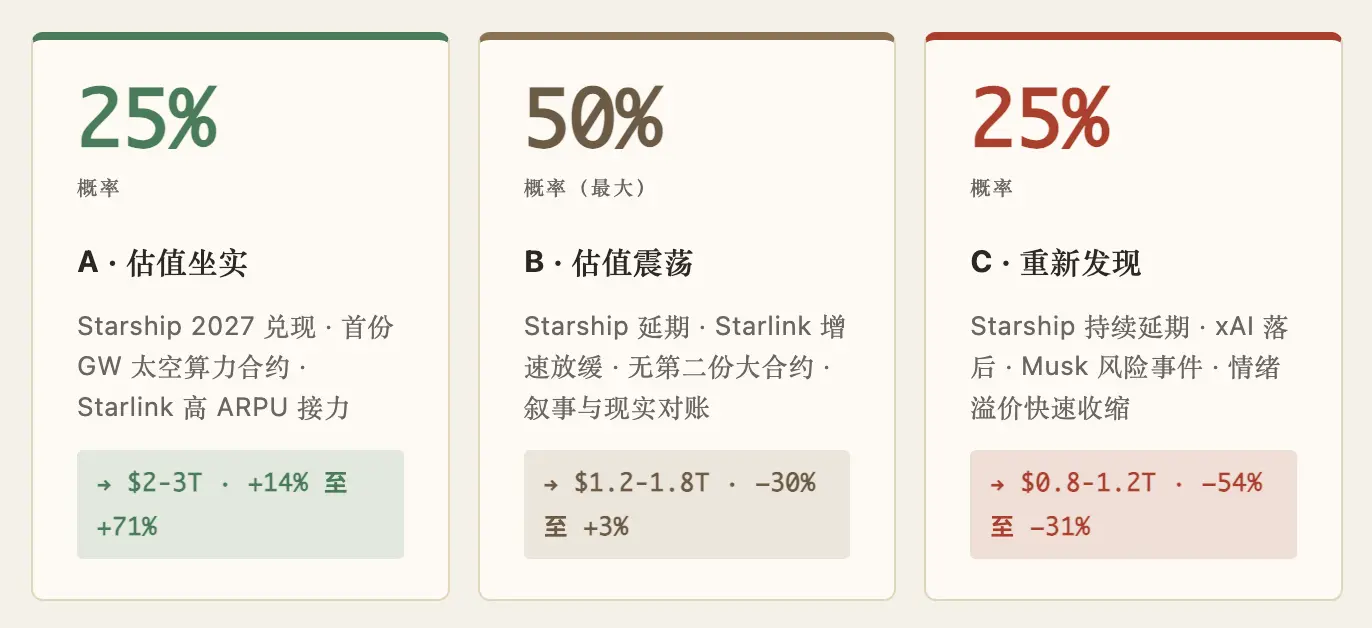

假设 SpaceX 在 2026 年下半年完成 IPO,接下来 3-5 年大概率是这样的:

情景 A:估值坐实(概率 ~25%)。Starship V3 在 2027 年成功首飞,2028 年进入稳定运营,太空算力的首份 GW 级合同在 2028 落地。月球商业按 NASA 时间表推进。Starlink 增长虽然放缓,但航空 + 海事 + D2C 三个分段顶替住宅市场的减速。$1.75T 在这个情景里"开始变便宜"——市场会重新估值到 $2-3T。

情景 B:估值持平震荡(概率 ~50%)。Starship 兑现速度比预期慢——2025 年试飞 5/25 = 20%,如果这个兑现率在 2026-2027 年继续,V3 真正成熟可能要等到 2029-2030 年。Starlink 增速回落到 +20%/年,xAI-Anthropic 协议是真实的现金流但没有第二份大合约跟进。市场会发现"叙事比现实快",估值在 $1.2T - $1.8T 之间震荡 3-5 年。这是最大概率的情景。

情景 C:估值重新发现(概率 ~25%)。Starship 持续延期、xAI 在 AI 竞争中明显落后、Musk 个人风险事件(健康、声誉、政治)触发。情绪溢价快速收缩。市场用财务模型重新定价——估值跌回 $800B-$1.2T 区间,相当于"给优秀工业公司应该有的合理估值"。这个情景对长期持有者其实是好事——但对 IPO 后买入的散户是 30-50% 的账面损失。

概率加权 = 0.25 × 上行 + 0.50 × 震荡 + 0.25 × 下行 ≈ 期望值 $1.3-1.5T,低于 IPO 申报价 $1.75T。

把三种概率加权,未来 3-5 年 SpaceX 估值的期望中枢约 $1.3-1.5T——低于当前 IPO 申报价。

翻译成白话:在 IPO 当天按 $1.75T 买入,5 年期望收益是负的。这是把三种情景按概率加权之后必然得出的结果,最大概率情景里你拿不到回报;最坏情景里你亏 30-50%;只有 1/4 的概率你赚到钱。

用查理·芒格的话说:这不是一个值得下注的赔率。

■ 写给准备 IPO 当天就买的人

SpaceX 是一家伟大的公司,但伟大的公司不等于任何价格都该买的股票。这两件事不能混为一谈。

Tesla 在 2021 年底也曾被很多人认为"任何价格都该买"——那时它的市值是 $1.2T。然后接下来两年,Tesla 跌了 70%,从 $1.2T 跌到 $400B。这不是因为 Tesla 变成了一家糟糕的公司——它依然是非常优秀的电动车公司。是因为价格走在了基本面前面太远。

SpaceX 现在的处境,和 2021 年底的 Tesla 高度相似——可能比那时更危险,因为 SpaceX 的"愿景溢价"占比更高,故事更宏大,散户参与度可能更深。

如果你真的认同 SpaceX 的长期愿景,并且愿意持有 10 年以上不动,那么 IPO 价买入可能没有问题——10 年后这家公司大概率值更多钱。但如果你期望的是 "买入后 1-3 年里翻一倍",那么数学不在你这一边。

更理性的策略是:

- 不要在 IPO 当天追高

任何超级 IPO 的第一天,溢价通常是最大的 - 等三件事中至少一件发生

Starship V3 稳定运营、第一份 GW 级太空算力合约、或者股价回到 $1T 以下 - 如果你必须现在就买,限制头寸

不要把它当作"必胜的赌注"——它不是。它是一笔"有意义的长期 +/- 30% 的不确定性"

■ 是一家伟大的公司,也可以是一只贵的股票

一家公司的伟大,是事实;一只股票的价格是否合理,是数学。事实不会变,数学每天都在变。SpaceX 当前的估值结构里,财务模型只能解释一半,剩下一半是市场情绪 + 主权地位 + 个人崇拜——这部分不是不存在,但它是脆弱的。

IPO 之后,会发生一件事:散户开始用 quarterly earnings 来度量这家公司。第一份 quarterly report,第二份,第三份——每一份都会让市场把"故事"和"现实"对一对账。这种对账过程,对短期估值通常是不友好的。

如果你买的是公司——伟大的工业体、Starship 之后的人类基础设施、主权资产——那 IPO 价格只是 20 年长跑里的一个点,没必要纠结。

如果你买的是故事——参与历史、追随英雄、为了我们终将成为多行星物种——那请承认这是消费,不是投资。消费可以贵,但你要知道你在做什么。

公司可以是世界第一,股票可以同时被高估 $1.25 万亿。这两件事都是事实,但必须分开看,分清你买的是公司,还是故事。