Saylor đã mất 4 năm để nói với mọi người rằng MicroStrategy sẽ không bao giờ bán Bitcoin. Ngày 29/6, công ty của ông công bố một tài liệu tên là 'Khung vốn tín dụng kỹ thuật số', trọng tâm là cho phép MicroStrategy bán tối đa 1,25 tỷ USD Bitcoin. Sau tin này, MSTR tăng gần 7% trong phiên pre-market.

Một công ty lấy 'không bao giờ bán' làm tín ngưỡng lại công bố kế hoạch bán coin, thị trường lại coi đó là tin tốt. Chuyện này đáng để phân tích.

Từ 32 đồng đến 1,25 tỷ USD

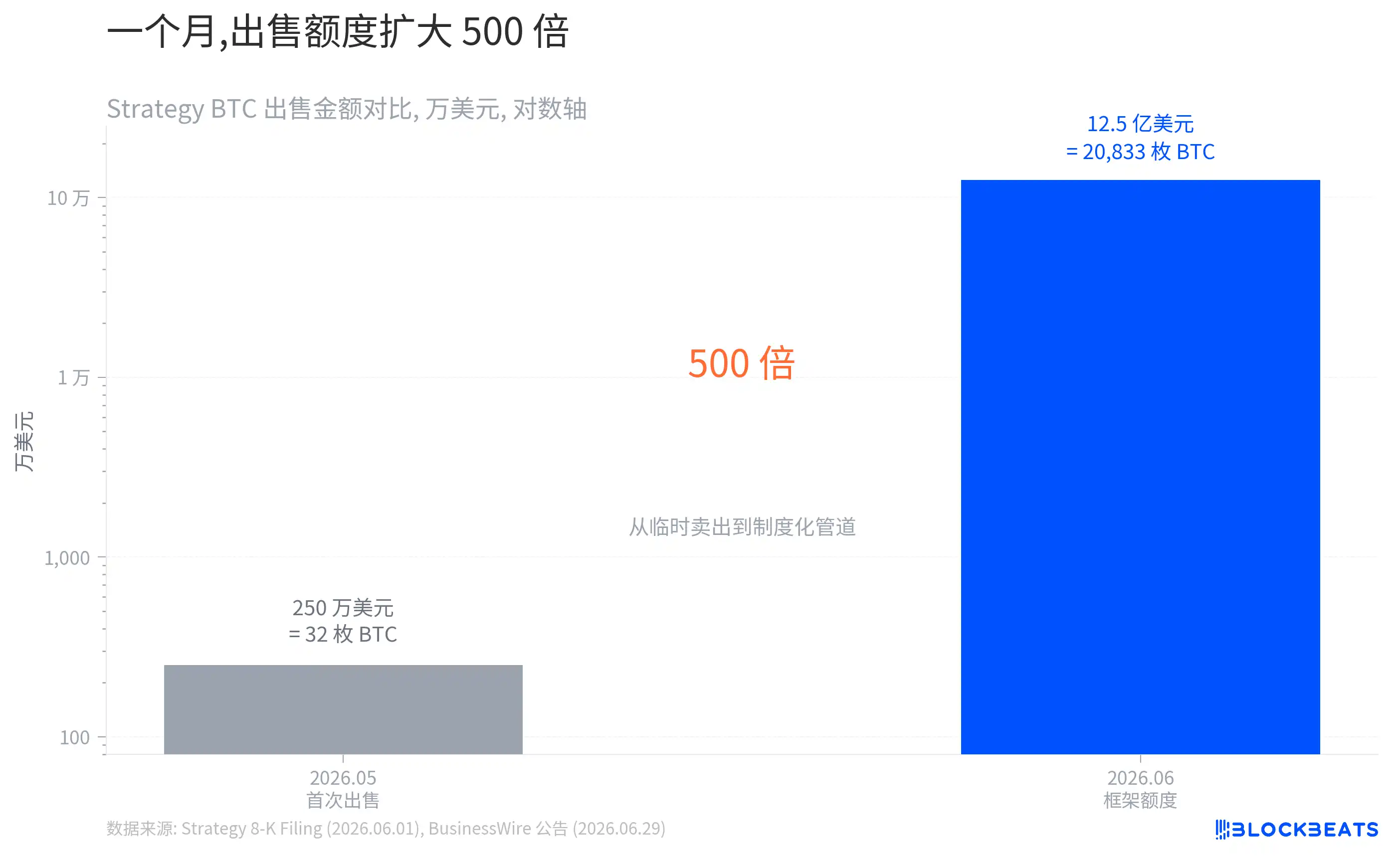

Cuối tháng 5 năm nay, theo CoinDesk đưa tin, MicroStrategy đã lặng lẽ bán 32 đồng Bitcoin, trị giá khoảng 2,5 triệu USD. Đó là lần bán đầu tiên kể từ năm 2022, mục đích rất rõ ràng: để trả cổ tức cho cổ phiếu ưu đãi. Lúc đó, MSTR giảm ngay lập tức, nhà đầu tư cảm thấy lời hứa 'không bao giờ bán' của Saylor đã bị phá vỡ.

Một tháng sau, tài liệu khung đã đẩy hạn mức bán lên gấp 500 lần.

Theo giá hiện tại, hạn mức này tương đương khoảng hai mươi nghìn đồng Bitcoin, chiếm 2,5% tổng lượng nắm giữ của MicroStrategy.

Nhưng sự thay đổi về quy mô chỉ là bề ngoài. Sự thay đổi thực sự nằm ở bản chất. Theo hồ sơ 8-K mà MicroStrategy nộp, việc bán vào tháng 5 được định tính là 'ad-hoc', nghĩa là tạm thời, ngẫu nhiên. Còn khung mới là một kênh thể chế hóa, thiết lập bốn mục đích sử dụng rõ ràng, bao gồm bổ sung dự trữ USD, thanh toán cổ tức và lãi suất cho cổ phiếu ưu đãi, mua lại cổ phiếu ưu đãi của công ty, và mua lại cổ phiếu phổ thông MSTR.

Việc bán coin không còn là giải pháp cứu cánh tạm thời, mà đã trở thành một phần của công cụ kinh doanh. CEO MicroStrategy Phong Le dùng từ rất trực tiếp trong thông báo, nói rằng công ty đang 'chuyển từ phát hành vốn một chiều sang quản lý vốn chủ động'. Từ ngoại lệ đến thể chế, chỉ cách nhau một tháng. Câu hỏi là, rốt cuộc điều gì đang thúc đẩy sự thay đổi này ở phía sau?

Giá càng giảm, lãi suất càng tăng

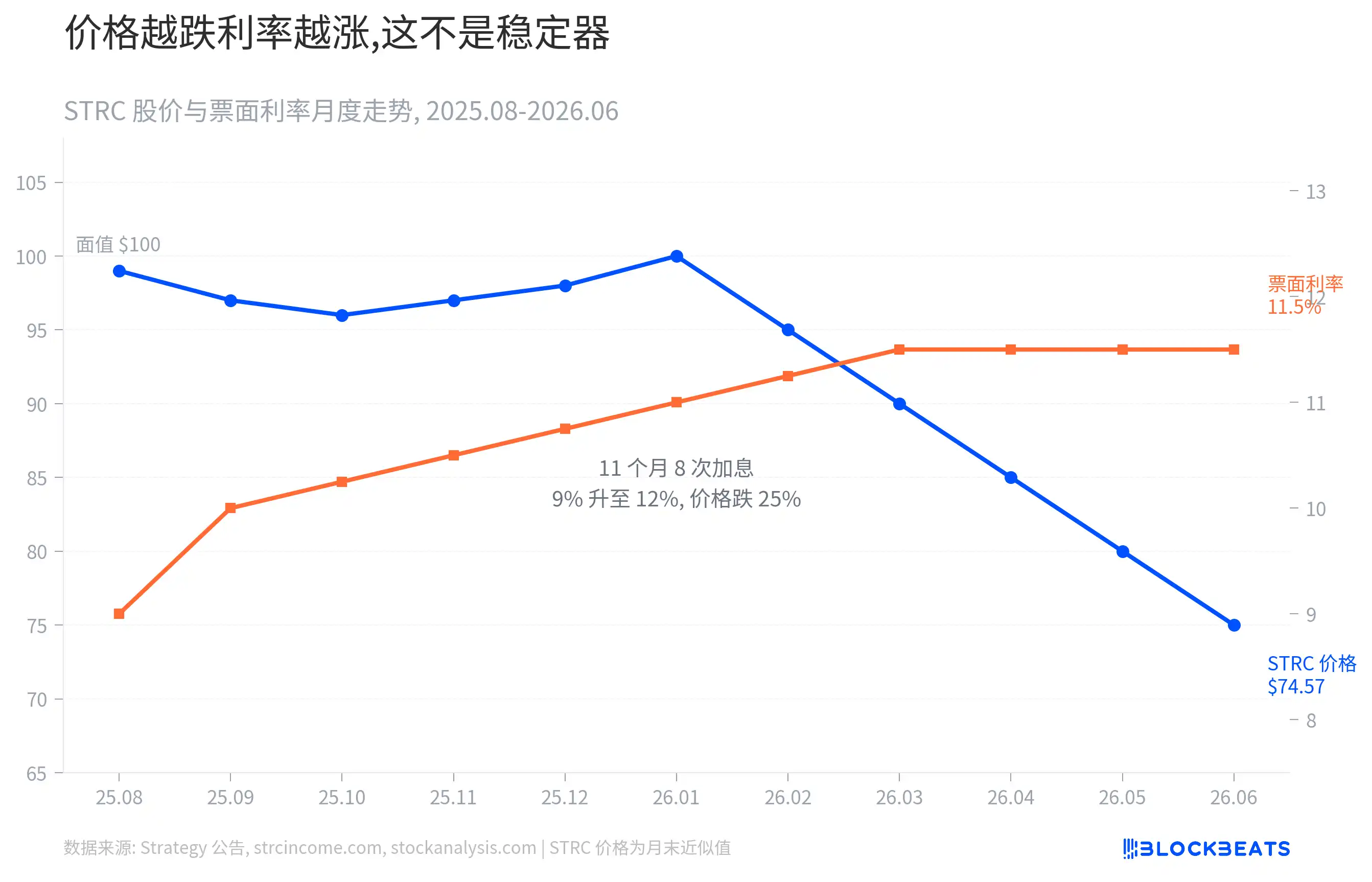

Câu trả lời nằm trong một loại cổ phiếu ưu đãi lớn nhất của MicroStrategy: STRC.

STRC là cổ phiếu ưu đãi vĩnh viễn phát hành vào tháng 7/2025, mệnh giá 100 USD. Theo thông báo của BusinessWire, quy mô phát hành khoảng 8,5 tỷ USD, là loại cổ phiếu ưu đãi đơn lẻ lớn nhất thế giới hiện nay. STRC có một cơ chế đặc biệt, lãi suất danh nghĩa không cố định mà được thiết lập lại hàng tháng. Về lý thuyết, việc tăng lãi suất có thể thu hút người mua, ổn định giá.

Trong thực tế, nó đã điều chỉnh liên tục. Theo hồ sơ cổ tức trên strcincome.com, lãi suất của STRC đã tăng từ 9% lên 12% trong vòng một năm. Một năm điều chỉnh 8 lần, trung bình sáu tuần một lần, mỗi lần đều có nghĩa là MicroStrategy phải trả thêm một chút cho loại cổ phiếu ưu đãi lớn nhất thế giới này.

Nhưng việc tăng lãi suất không ổn định được giá, ngược lại càng điều chỉnh càng giảm. Theo dữ liệu từ stockanalysis.com, STRC đã giảm từ mệnh giá xuống còn 74,57 USD, mất neo hơn 25%.

Bài đọc liên quan: 《STRC跌破80美元,理财党还能抄底吗?》

Khoảng cách kéo trong biểu đồ bắt đầu mở rộng nhanh từ đầu năm 2026. Mỗi lần lãi suất tăng một nấc nghĩa là MicroStrategy phải trả nhiều tiền hơn cho mỗi cổ phiếu, mỗi lần giá giảm một mức nghĩa là thị trường không tin rằng họ có khả năng chi trả. Việc tăng lãi suất vốn là công cụ ổn định, nhưng kết quả lại trở thành công cụ tăng tốc.

Cái 'kéo' này đắt giá thế nào? Quy mô gốc của STRC là 8,5 tỷ USD, lãi suất hiện tại 12%.

Chỉ riêng mục này, cổ tức hàng năm đã vượt quá 1 tỷ USD.

MicroStrategy còn có ba loại cổ phiếu ưu đãi khác là STRK, STRF, STRD và khoảng 6,7 tỷ USD trái phiếu chuyển đổi. Theo thông báo của công ty, nghĩa vụ cố định hàng năm của toàn bộ cấu trúc vốn đạt 1,76 tỷ USD.

1,76 tỷ là khái niệm gì? Tương đương với việc đốt khoảng 4,8 triệu USD mỗi ngày.

Theo cùng một thông báo, dự trữ USD của MicroStrategy là 2,55 tỷ, với tốc độ tiêu hao này đủ để duy trì khoảng một năm rưỡi. Cộng thêm hạn mức chuyển đổi Bitcoin trong khung, thời gian chi trả có thể kéo dài trên hai năm.

Đây chính là lý do tồn tại của khung. Nó không phải là việc bán tháo Bitcoin trên thị trường, mà là thêm một ống dưỡng khí cho một cấu trúc vốn ngày càng đắt đỏ.

Giá tiếp tục giảm thì sao?

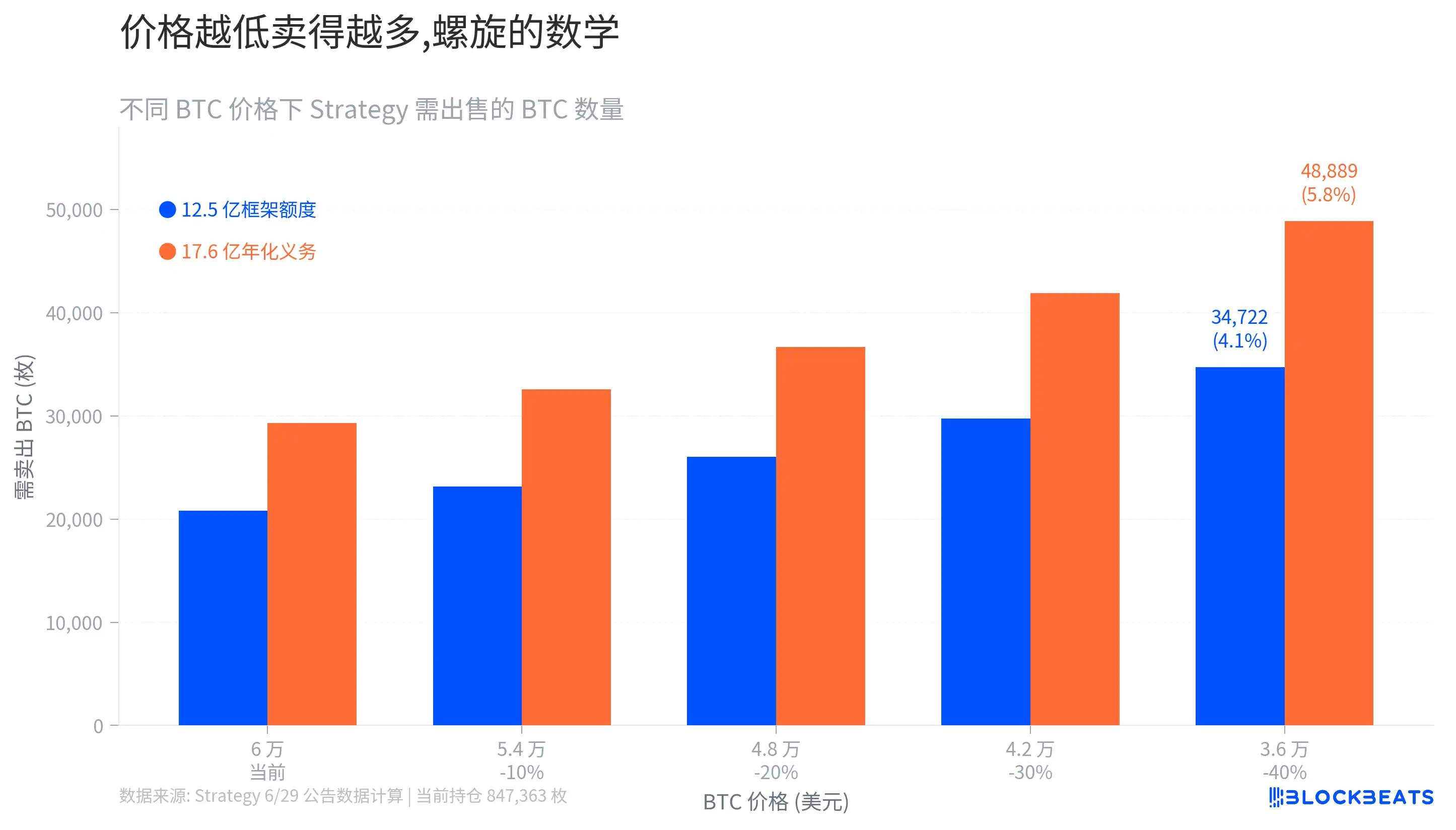

Khung này có thể trụ được bao lâu, phụ thuộc vào giá Bitcoin. Đây là một bài toán đơn giản nhưng tàn khốc.

Theo giá hiện tại, hạn mức khung cần bán khoảng hai mươi nghìn đồng Bitcoin, chiếm 2,5% tổng lượng nắm giữ. Tỷ lệ này trông có vẻ có thể kiểm soát được. Nhưng có thể thấy trong biểu đồ dưới đây, khi giá giảm, số lượng cần bán tăng lên nhanh chóng. Nếu Bitcoin giảm 40%, cùng một số tiền cần phải đổi bằng số lượng gần gấp đôi.

Điều đáng chú ý hơn là các kịch bản ngoài khuôn khổ. Theo phân tích của VanEck, nếu tất cả nghĩa vụ hàng năm đều cần được chi trả bằng cách bán coin, trong giả định giá cực đoan nhất, MicroStrategy một năm cần bán gần 50 nghìn đồng, chiếm 5,8% lượng nắm giữ.

Trong đó ẩn chứa một vòng lặp tự củng cố. Giá Bitcoin giảm sẽ kéo theo hệ số bội số giá trị tài sản ròng (mNAV) của MSTR giảm. Theo phân tích của Trefis, mNAV hiện tại của MSTR vào khoảng 0,64 lần, có nghĩa là thị trường chỉ định giá 64 cent cho mỗi 1 USD Bitcoin mà MicroStrategy nắm giữ.

mNAV thấp hơn 1 có nghĩa là gì? Ở mức chiết khấu này, việc phát hành thêm cổ phiếu theo giá thị trường (ATM) đồng nghĩa với việc bán Bitcoin của chính mình với giá chiết khấu. Theo phân tích của nhiều tổ chức, kênh huy động vốn chủ yếu nhất của MicroStrategy trước đây, trên thực tế đã bị đóng băng.

Các lựa chọn còn lại không nhiều. Nếu dự trữ USD dần cạn kiệt, tình trạng mất neo của STRC tiếp tục trầm trọng thêm, lãi suất sẽ buộc phải điều chỉnh tăng tiếp. Việc tăng lãi suất làm tăng nghĩa vụ hàng năm, lại buộc MicroStrategy bán nhiều Bitcoin hơn, áp lực bán nhiều hơn tiếp tục đẩy giá Bitcoin xuống. Bản thân việc bán coin chưa chắc đã có thể phá vỡ vòng lặp này, mà thậm chí có thể khiến nó quay nhanh hơn.

Tuy nhiên, mức tiêu hao 5,8% hàng năm là giả định cực đoan nhất. Theo thông báo, dự trữ của MicroStrategy cộng với hạn mức khung tổng cộng 3,8 tỷ USD, đủ để chi trả nghĩa vụ trong hơn hai năm. Trong ngắn hạn không cần bán coin quy mô lớn.

Logic thị trường tăng 7% có lẽ nằm ở đây. Trước khi công bố khung, nhà đầu tư định giá một kịch bản tồi tệ hơn, đó là MicroStrategy có thể buộc phải bán tháo Bitcoin một cách hỗn loạn, thậm chí không trả được cổ tức cổ phiếu ưu đãi. Khung đã thay thế sự hoảng loạn bằng một giải pháp thể chế hóa. Theo phân tích của Bohan Jiang, nhà giao dịch phái sinh cấp cao tại FalconX, khung này là 'tích cực' đối với cả người nắm giữ cổ phiếu phổ thông và cổ phiếu ưu đãi.

Nhưng sự giải tỏa lo ngại về thanh khoản không đồng nghĩa với việc giải quyết vấn đề cấu trúc. Nghĩa vụ hàng năm 1,76 tỷ USD sẽ không giảm đi chỉ vì khung tồn tại, lãi suất của STRC vẫn ở mức 12%. Nếu giá Bitcoin không phục hồi, chiều dài của ống dưỡng khí này là có thể tính toán được.