Sejak pulih dari wilayah $60 ribu pada awal Februari, Bitcoin memasuki fase konsolidasi sideways. Seperti diuraikan dalam Minggu 06 – Kelemahan Struktural, rentang rapuh ini mencerminkan keseimbangan sementara antara kelelahan penjual dan dukungan terbatas dari pemegang jangka panjang yang mengakumulasi dalam kisaran harga yang sama selama H1 2024.

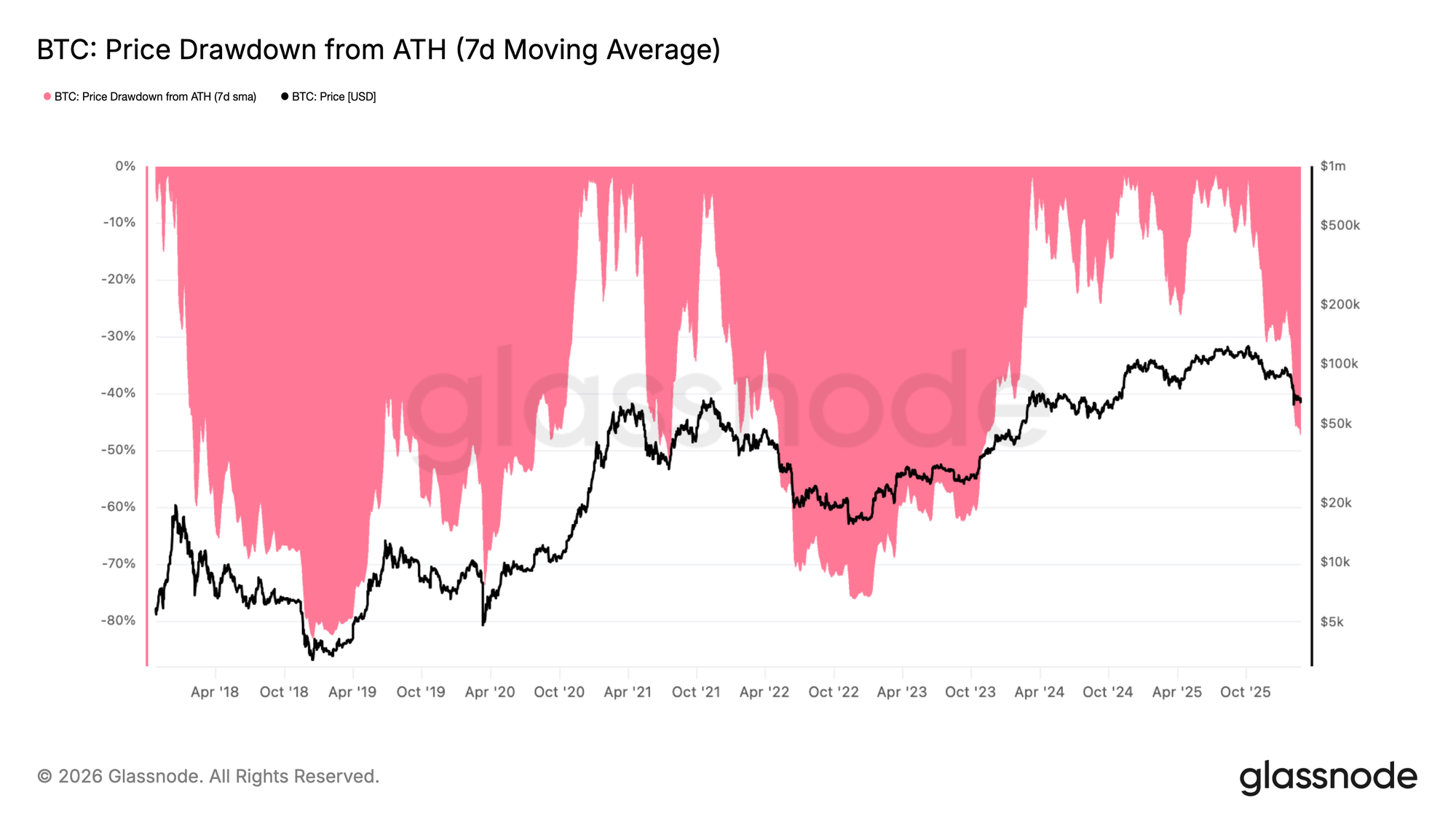

Dari perspektif siklus yang lebih luas, penurunan rata-rata bergerak 7 hari dari ATH saat ini berada di 47,3%, sebanding dengan fase terikat rentang awal Mei 2022 yang mendahului ekspansi penurunan lebih lanjut. Analogi historis menunjukkan bahwa, pada kedalaman penurunan yang serupa, waktu biasanya menjadi penghalang daripada pendorong untuk kelanjutan bullish. Kompresi yang berkepanjangan pada level ini meningkatkan probabilitas bahwa entitas yang memiliki leverage atau lemah secara struktural menghadapi tekanan neraca yang meningkat.

Tanpa reklamasi yang tegas dari level harga yang lebih tinggi (>$70 ribu) dalam beberapa minggu mendatang, risiko kontraksi baru tetap tinggi.

Jauh ke dalam Wilayah Pasar Bear

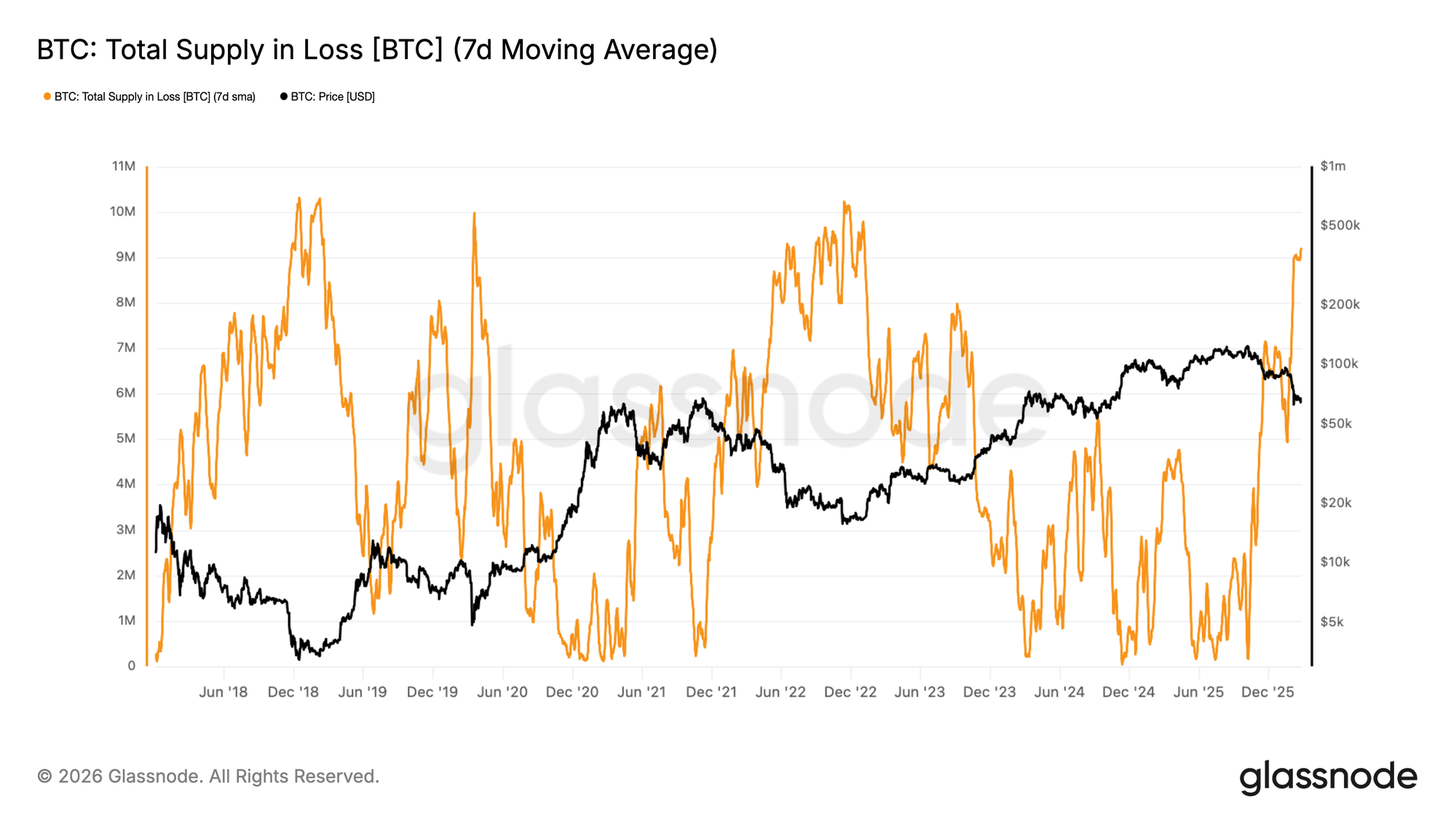

Memperluas penilaian tekanan struktural ini, penderitaan sisi penawaran memberikan lensa tambahan ke dalam kedalaman pasar bear. Total Pasokan dalam Kerugian mengukur volume koin yang harga perolehannya melebihi harga spot saat ini, berfungsi sebagai proksi untuk seberapa luas kerugian yang belum direalisasikan telah terjadi.

Rata-rata bergerak 7 hari dari metrik ini telah naik menjadi sekitar 9,2 juta BTC dalam kerugian, menunjukkan bahwa hampir setengah dari pasokan yang beredar sekarang dipegang dengan kerugian. Ini sejalan dengan lingkungan pasar bear sebelumnya di mana penurunan mendekati ambang batas 50% dan kelompok investor luas berada di bawah tekanan.

Meskipun risiko penurunan belum sepenuhnya menghilang, level pasokan dalam kerugian yang tinggi seperti itu secara historis menjadi ciri tahap akhir siklus bear daripada fase awalnya. Secara struktural, pasar tampak lebih dekat ke kisaran pembalikan potensial daripada ke awal kontraksi, bahkan ketika volatilitas dan kerapuhan bertahan.

Pemegang Besar Tetap Pasif

Dengan latar belakang kerugian yang belum direalisasikan yang luas ini, keberlanjutan rentang saat ini bergantung pada akumulasi baru. Setelah diperdagangkan sebagian besar antara $60 ribu dan $70 ribu sepanjang Februari, arah breakout akhirnya akan tergantung pada intensitas permintaan dari pembeli baru.

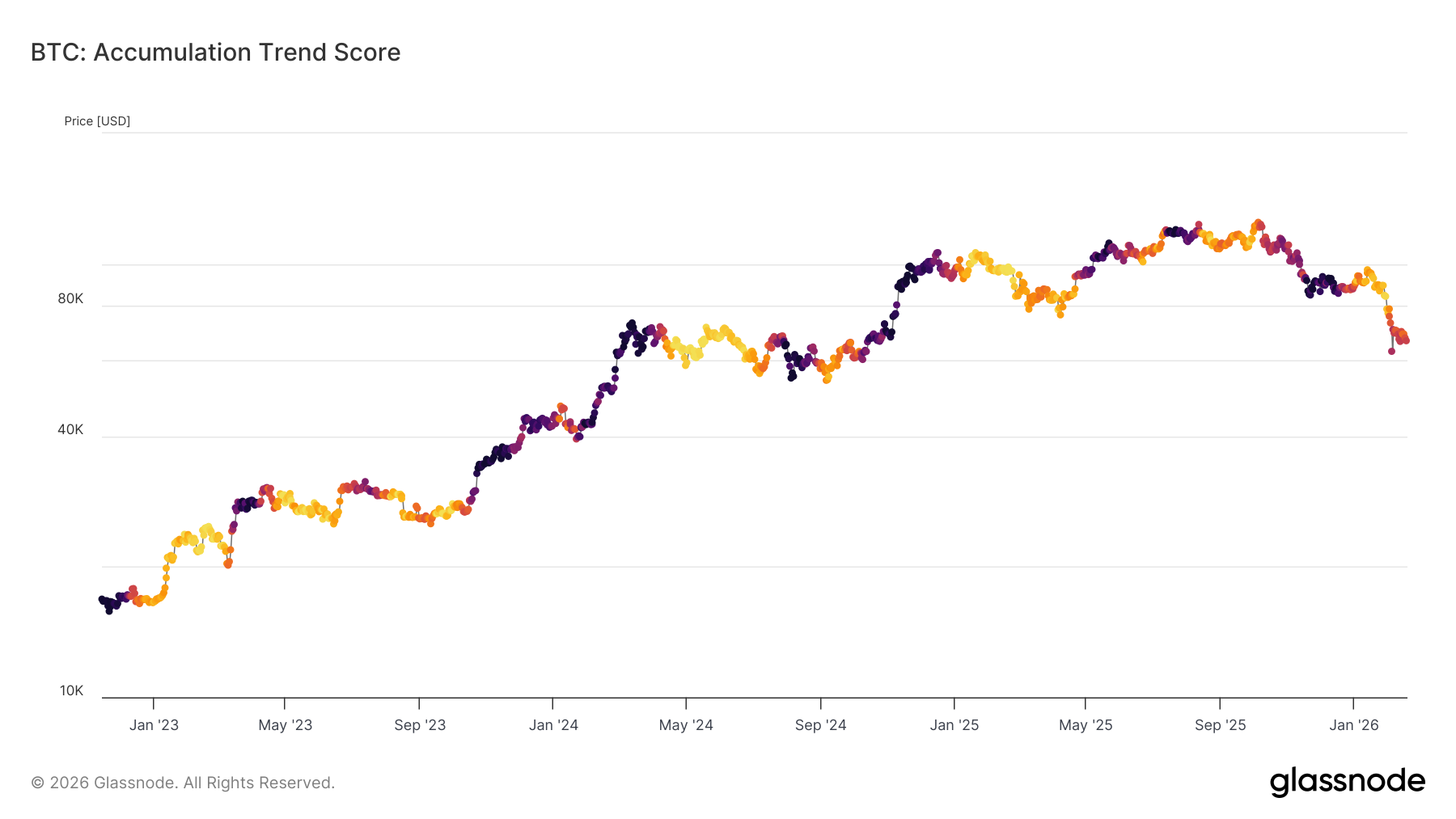

Skor Tren Akumulasi menawarkan pengukur yang berguna untuk perilaku ini, mengukur perubahan neraca relatif di seluruh kelompok dompet sambil memberikan bobot lebih besar kepada entitas yang lebih besar. Sejak 5 Februari, Skor Tren Akumulasi tetap terbatas di bawah 0,5, menandakan kurangnya akumulasi agresif, terutama di antara pemegang besar.

Partisipasi yang redup ini menunjukkan bahwa, meskipun pasokan dalam kerugian tinggi, pembelian yang didorong oleh keyakinan belum terwujud. Sampai dompet yang lebih besar beralih ke akumulasi berkelanjutan, probabilitas kontraksi penurunan lebih lanjut tetap tinggi sebelum struktur pembalikan yang lebih tahan lama dapat terbentuk.

Transisi ke Kerugian Berlebih

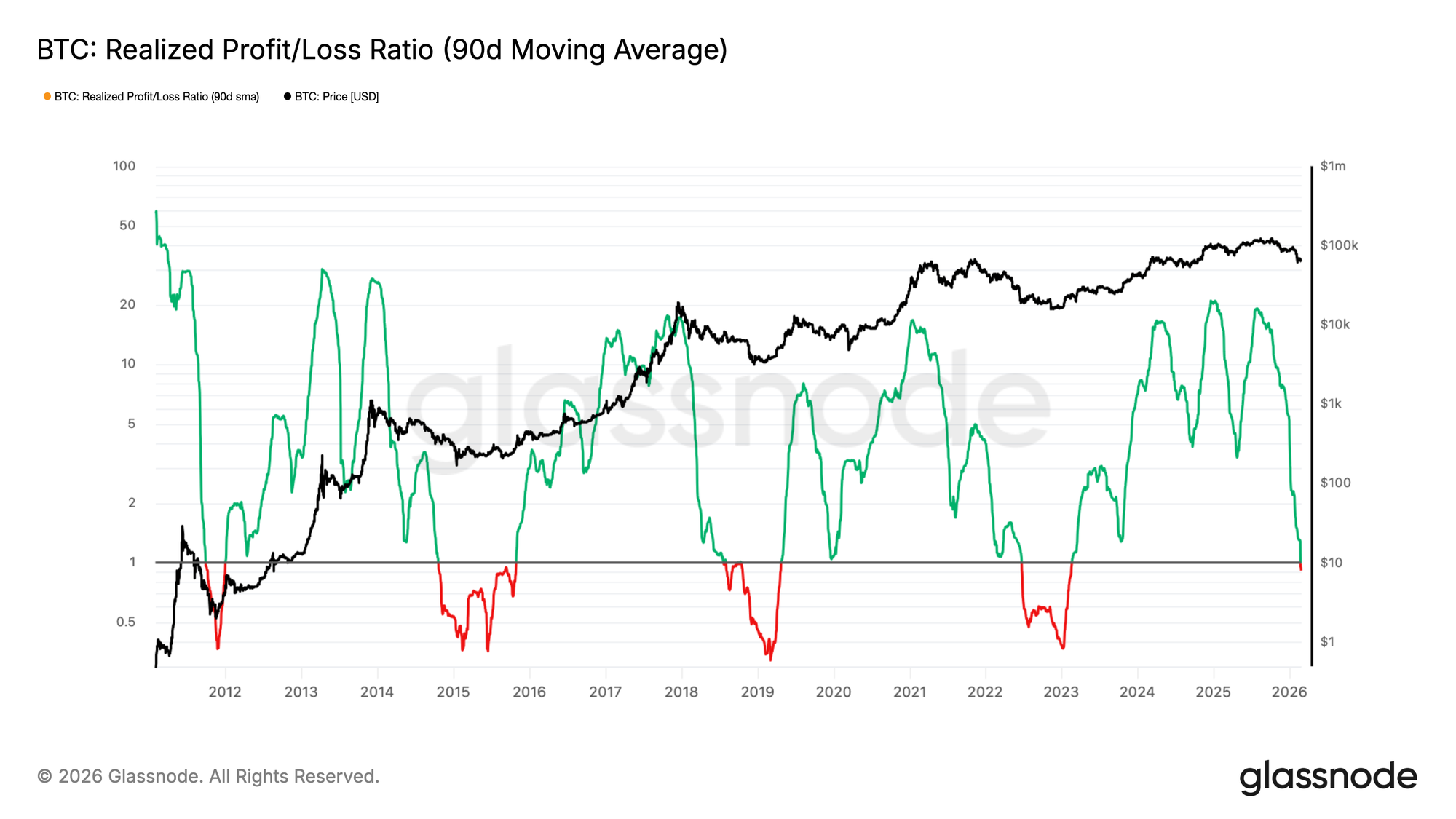

Memperkuat latar belakang akumulasi yang redup ini, kondisi likuiditas telah memburuk lebih lanjut. Rata-rata bergerak 90 hari dari Rasio Laba/Rugi Terealisasi, yang membandingkan nilai USD dari laba terealisasi dengan kerugian terealisasi, sekarang telah jatuh di bawah 1,0. Ambang batas ini kritis, karena menandai titik di mana realisasi kerugian mulai mendominasi pengambilan keuntungan, menandakan transisi ke rezim kerugian berlebih.

Secara historis, break berkelanjutan di bawah 1,0 telah bertahan selama enam bulan atau lebih, mencerminkan periode panjang likuiditas sisi beli yang lemah dan rotasi modal yang terbatas. Hanya setelah reklamasi yang tegas dari level ini, pasar biasanya memasuki fase yang lebih konstruktif, ditandai dengan profitabilitas baru dan kondisi permintaan yang membaik.

Sampai rasio stabil dan tren kembali di atas 1, likuiditas tetap terganggu secara struktural, membatasi probabilitas pemulihan yang tahan lama dalam jangka pendek.

Wawasan Off-Chain

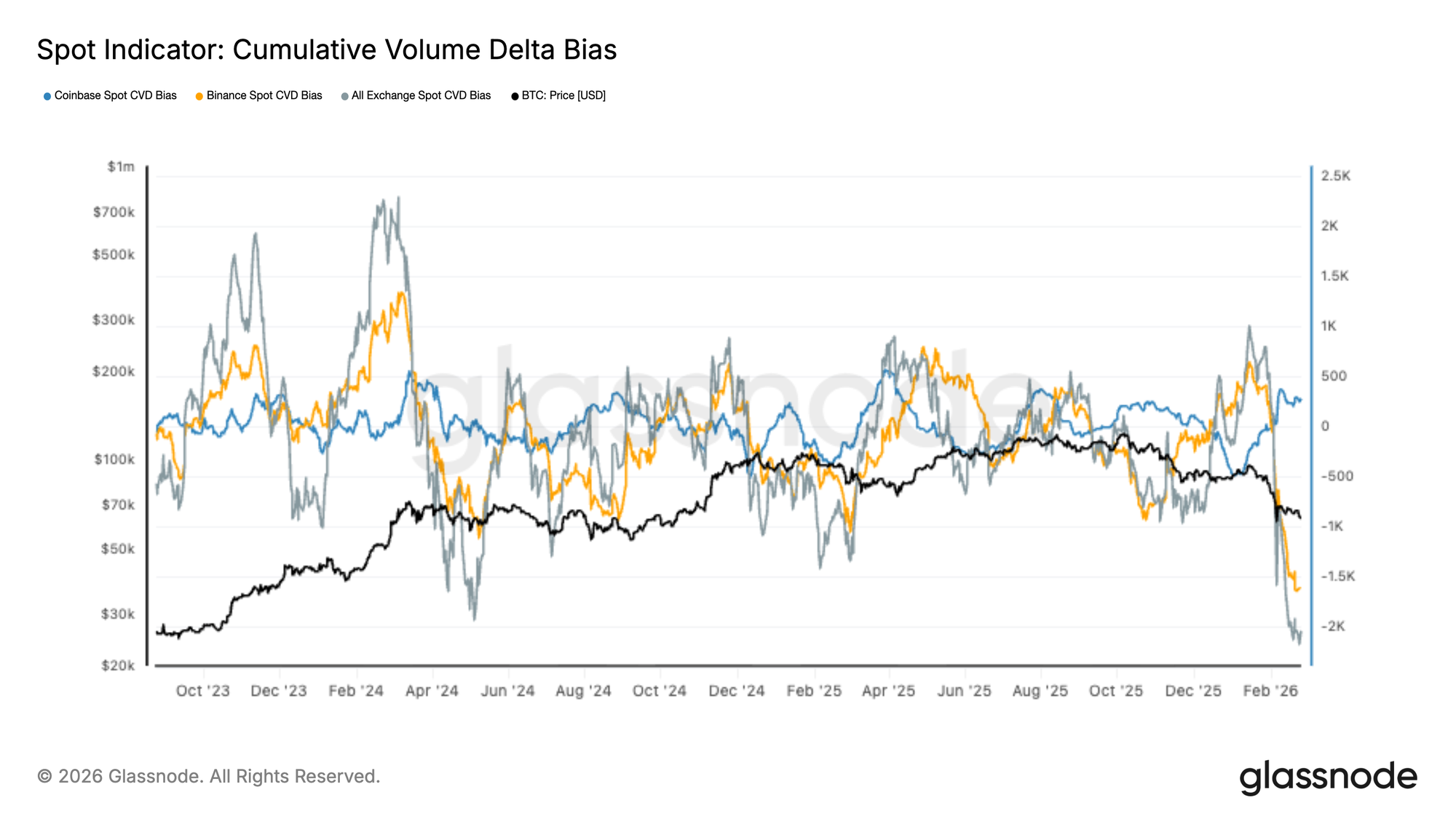

Bias Spot CVD Berubah Secara Tajam ke Negatif

Pasar spot telah berubah secara tegas ke dominansi sisi jual, dengan Delta Volume Kumulatif (CVD) di semua bursa terjun ke titik terendah siklus baru. Baik aliran spot Binance maupun agregat menunjukkan gelombang agresif dari pesanan jual pasar, sementara aktivitas Coinbase relatif redup tetapi tidak dapat mengimbangi kelemahan yang lebih luas.

Penurunan harga baru-baru ini bertepatan dengan impuls CVD negatif yang paling curam dalam dua tahun terakhir, menunjukkan bahwa pergerakan turun didorong oleh distribusi aktif daripada celah likuiditas pasif. Ekstrem serupa pada akhir 2023 dan pertengahan 2024 menandai peristiwa kelelahan lokal, meskipun tindak lanjutnya tergantung pada posisi derivatif dan kondisi likuiditas yang lebih luas.

Dengan aliran spot sekarang sangat condong ke sisi jual, pasar tampak reaktif dan rapuh. Pemulihan berkelanjutan kemungkinan akan memerlukan pergeseran yang jelas kembali ke penyerapan penawaran spot, terutama di seluruh aliran Binance dan agregat bursa, sebelum akumulasi konstruktif dapat dikonfirmasi.

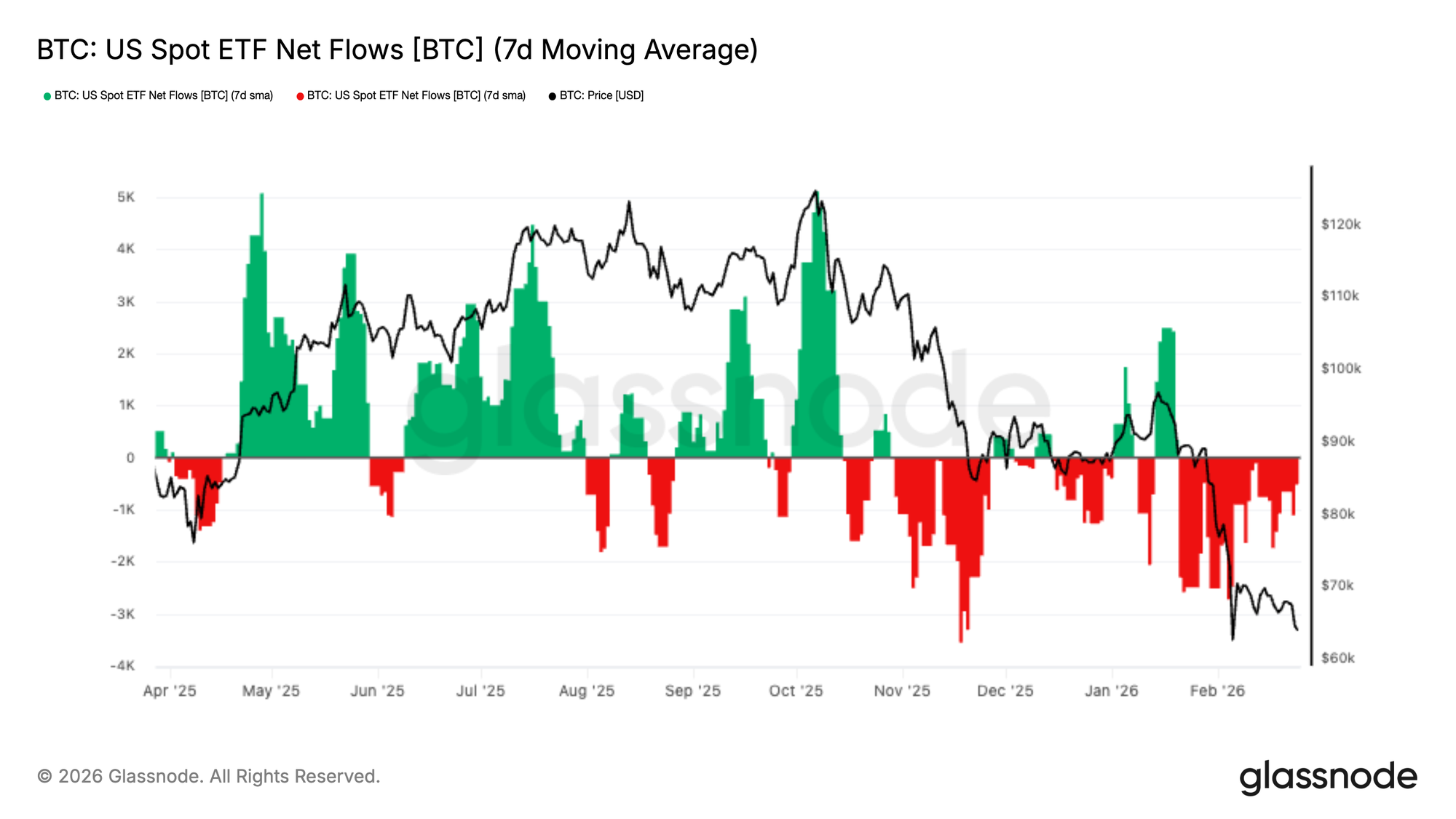

Aliran ETF Spot AS Memperpanjang Fase Distribusi

Aliran ETF Spot AS tetap berada di wilayah outflow bersih, dengan rata-rata bergerak 7 hari mencetak serangkaian batang merah yang persisten sejak akhir November. Minggu-minggu terakhir telah melihat akselerasi baru dalam outflow, bertepatan dengan breakdown BTC menuju kisaran $60 ribu–$70 ribu.

Lebih awal dalam siklus, impuls inflow yang kuat secara konsisten selaras dengan ekspansi harga, terutama melalui Mei dan Oktober. Sebaliknya, rezim saat ini ditandai dengan tekanan penebusan yang berkelanjutan dan kurangnya dukungan penawaran yang berarti dari alokator ETF.

Pergeseran ini menunjukkan permintaan institusional telah mendingin secara material, menghilangkan tailwind struktural kunci yang mendukung reli sebelumnya. Sampai aliran stabil atau kembali ke inflow bersih yang berkelanjutan, aksi harga kemungkinan akan tetap reaktif dan rentan terhadap tekanan penurunan lebih lanjut.

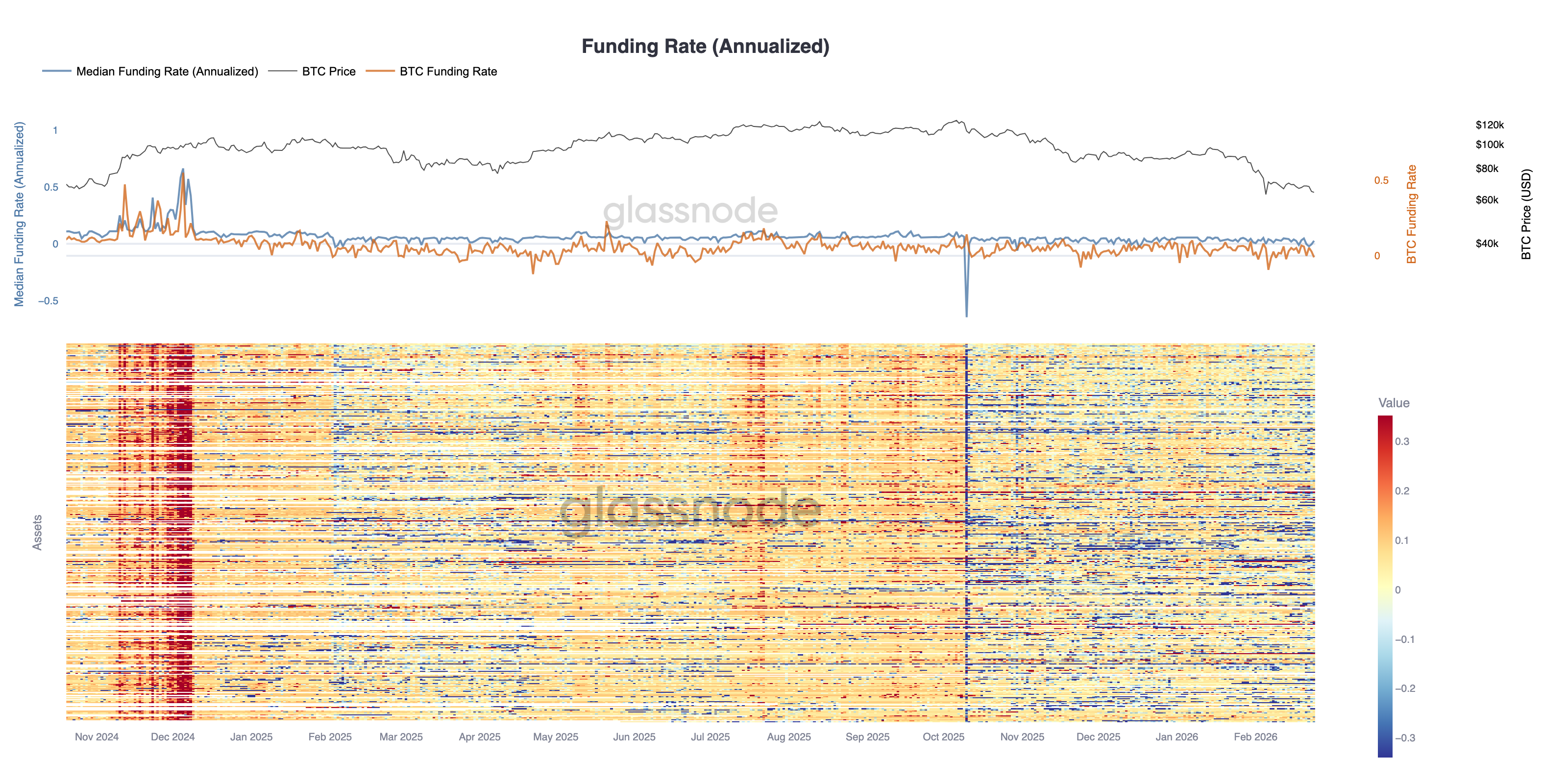

Tingkat Pendanaan Tetap Netral

Pendanaan futures perpetual telah dinormalisasi secara material, dengan tingkat tahunan median mengompresi kembali ke arah netral setelah pembacaan positif yang berkelanjutan melalui sebagian besar reli sebelumnya. Penurunan harga baru-baru ini bertepatan dengan pendinginan dalam posisi spekulatif, karena eksposur long yang dileverage secara bertahap dilikuidasi.

Peta panas cross-asset menyoroti kelemahan pendanaan yang luas, dengan banyak instrumen beralih dari cetakan positif yang persisten ke wilayah campuran atau sedikit negatif. Ini sangat kontras dengan akhir 2024, ketika pendanaan yang tinggi mencerminkan posisi long yang padat dan keyakinan arah yang agresif.

Meskipun tidak adanya pendanaan negatif yang ekstrem menunjukkan shorting yang didorong panik terbatas, kurangnya cetakan positif yang berkelanjutan juga menunjukkan nafsu risiko yang redup. Pasar derivatif sekarang tampak lebih seimbang, dengan leverage berkurang dan posisi kurang diperpanjang, meninggalkan aliran spot dan permintaan struktural sebagai penggerak utama untuk langkah arah berikutnya.

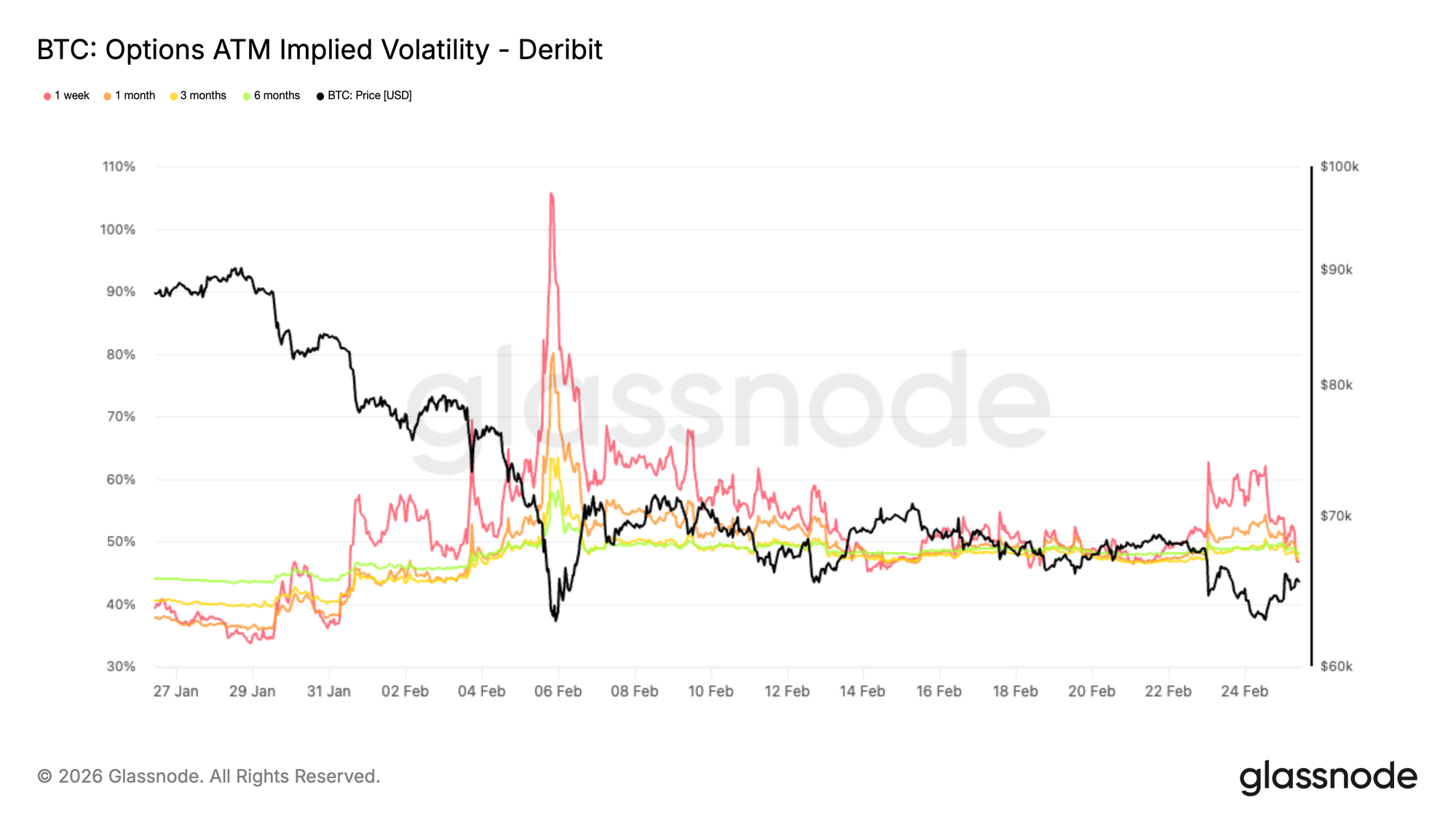

Volatilitas Tersirat Bereaksi tetapi Gagal Berkembang

Volatilitas tersirat at the money meningkat dibandingkan sebulan yang lalu tetapi tidak ekstrem, duduk di sekitar 47 persen di seluruh jatuh tempo.

Dalam sesi terkini, volatilitas sebentar melonjak ketika $BTC mendekati level 62K, zona yang bisa membuka pergerakan menuju tinggi 50-an jika ditembus. Volatilitas ATM satu minggu melonjak dari 47 persen menjadi 62 persen ketika trader bergegas melakukan lindung nilai, mengingat penjualan tajam awal bulan ini.

Harga ulang itu terbukti berumur pendek. Saat harga merebut kembali 65K, volatilitas satu minggu mengompres kembali ke 47 persen.

Ekspansi cepat dan kompresi yang sama cepatnya ini menyoroti pasar opsi yang sangat reaktif. Peserta cepat membayar untuk perlindungan jangka pendek di dekat level kunci, tetapi sama cepatnya untuk membatalkannya ketika ancaman langsung menghilang.

Hasilnya adalah latar belakang volatilitas yang mean reverting, di mana lonjakan ketakutan belum diterjemahkan ke dalam ekspansi volatilitas yang berkelanjutan.

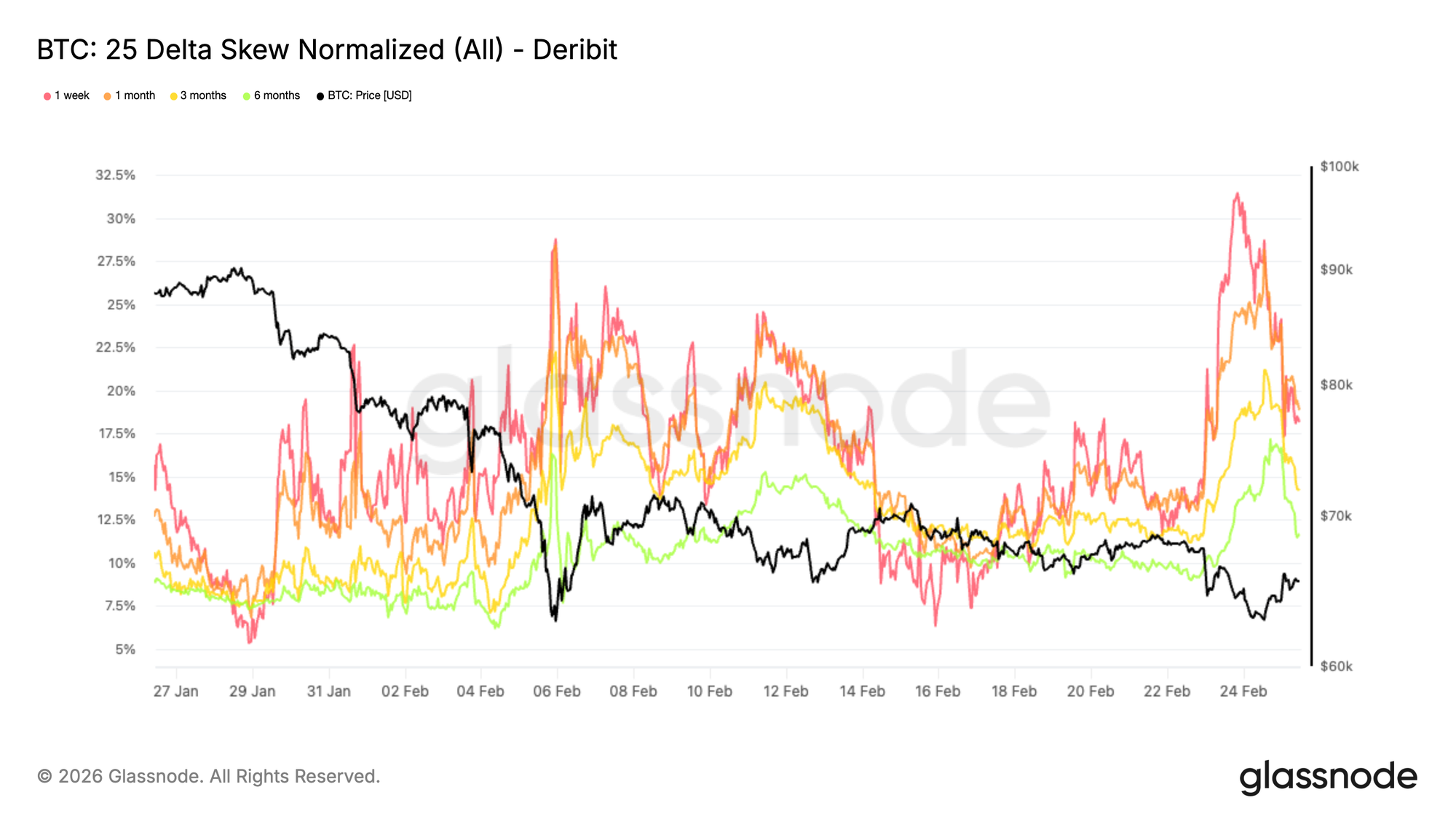

Skew 25 Delta Menandakan Ketakutan Penurunan Baru

Meskipun volatilitas tersirat secara keseluruhan tetap terkendali, skew 25 delta menceritakan kisah yang lebih defensif. Metrik ini mengukur perbedaan harga antara put downside dan call upside, menyoroti apakah perlindungan atau eksposur upside lebih banyak diminati.

Skew sekali lagi mencapai asimetri ekstrem, mendekati level terakhir terlihat pada 5 Februari selama penurunan tajam menuju 60K. Pada saat itu, kecepatan dan amplitudo pergerakan mengejutkan trader, memicu lindung nilai tahap akhir dan mendorong put untuk diperdagangkan pada premium 28 persen di atas call.

Dalam sesi terkini, put skew telah naik menuju 30 persen. Setiap tes dari ujung bawah rentang telah menghidupkan kembali permintaan untuk perlindungan, dengan peserta menggunakan rebound untuk membangun kembali lindung nilai downside.

Kekayaan persisten dalam put ini mencerminkan pasar yang bersedia membayar lebih untuk asuransi, memperkuat bias posisi yang jelas defensif.

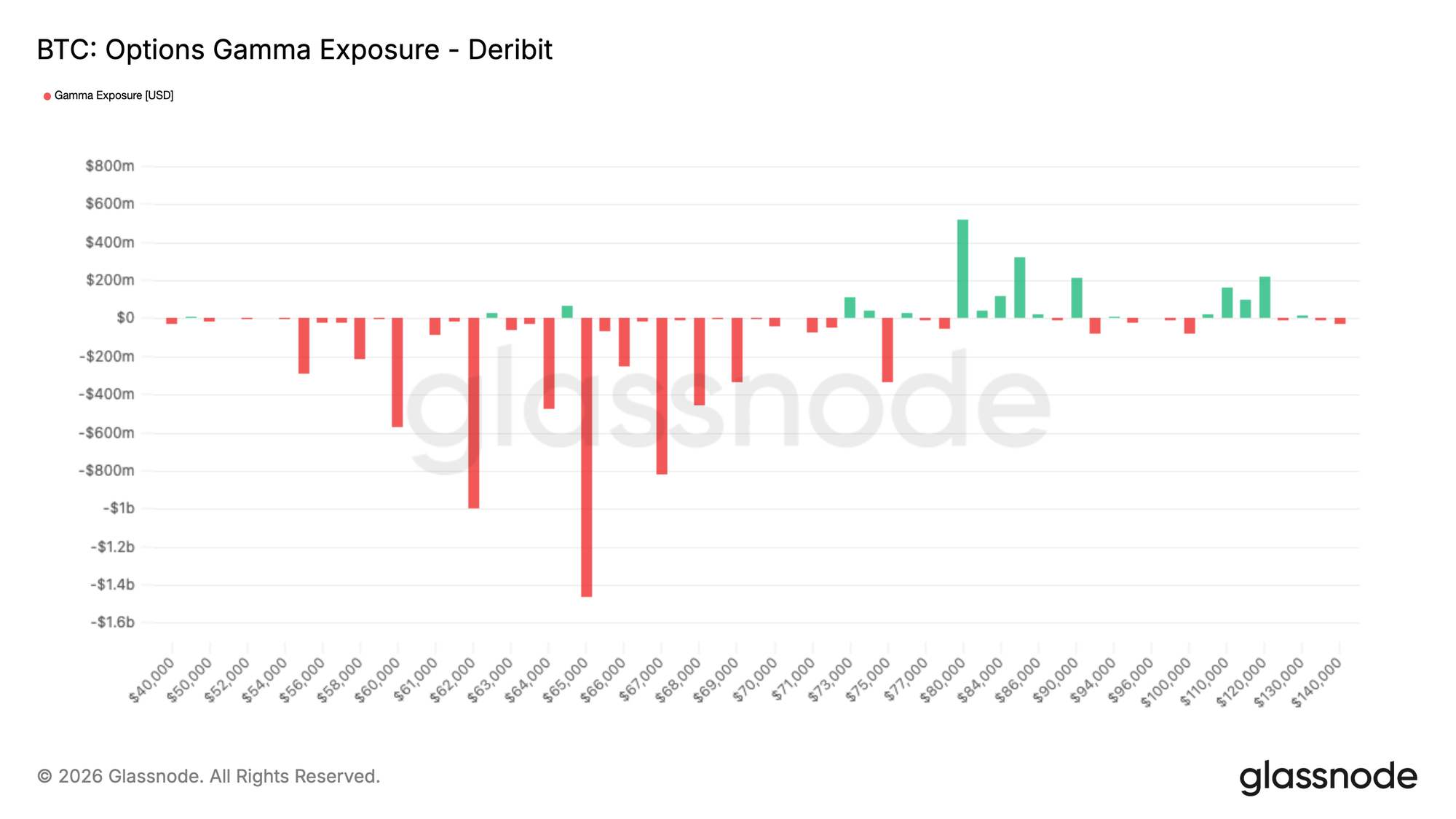

Eksposur Gamma Opsi Tetap Net Short

Permintaan persisten untuk perlindungan itu tercermin dalam posisi gamma saat ini. Di semua expiry, pasar berada di dalam koridor gamma pendek yang luas antara 70K dan 55K, meninggalkan struktur yang secara inheren rapuh dalam rentang ini.

Strike 65K menonjol, dengan sekitar 1,5 miliar dolar gamma negatif dealer terkonsentrasi di sana. Kantong ini berakhir seluruhnya Jumat ini, membuatnya sangat relevan dalam jangka pendek. Pergerakan lebih rendah ke dalam expiry dapat memicu aliran lindung nilai yang dipercepat karena dealer menjual futures untuk tetap delta netral. Pada saat yang sama, setelah expiry berlalu, lindung nilai tersebut dibatalkan. Dealer akan membeli kembali futures, yang secara mekanis dapat meringankan tekanan dan menciptakan kelegaan sementara.

Lebih jauh, akhir expiry Maret membawa sekitar 650 juta dolar gamma negatif pada 62K dan 830 juta dolar pada 60K, memperpanjang sensitivitas struktural selama beberapa minggu mendatang.

Gamma pendek tidak menentukan arah, tetapi meningkatkan kemungkinan bahwa pergerakan,一旦 underway, menjadi lebih tajam dan lebih memperkuat diri.

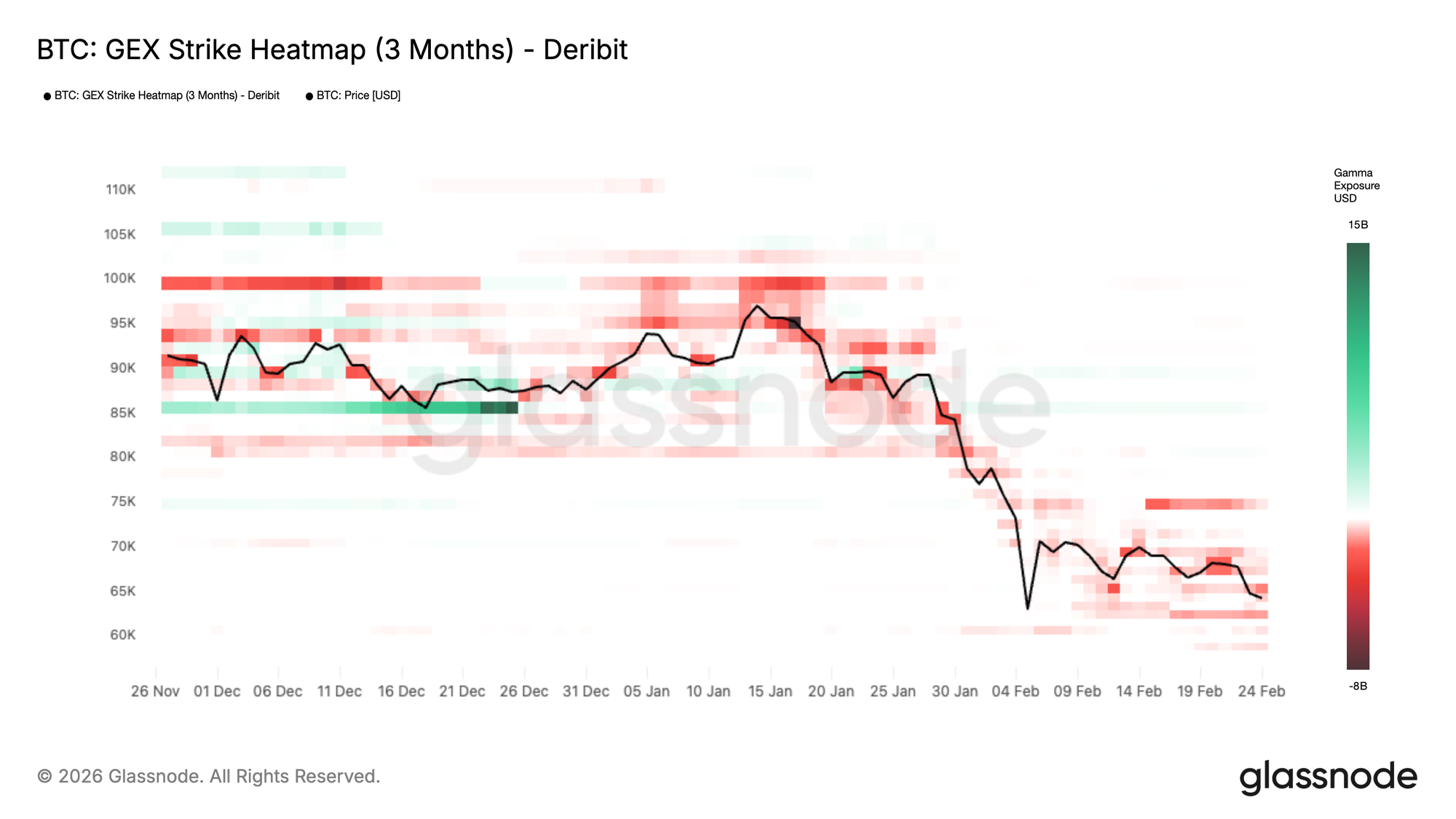

Peta Panas GEX Menyoroti Pergeseran Rezim Struktural

Meskipun posisi saat ini menunjukkan lingkungan gamma bersih pendek, Peta Panas GEX membantu menempatkan ini dalam konteks struktural yang lebih luas.

Bagan ini melacak bagaimana eksposur gamma dealer telah berkembang selama tiga bulan terakhir, menyoroti zona di mana volatilitas ditekan atau diperkuat secara mekanis.

Pada bulan Desember, pita gamma positif yang jelas muncul di sekitar 85K, ditunjukkan dalam warna hijau. Ini bertindak sebagai dinding gamma klasik. Dealer secara struktural long gamma, diinsentifkan untuk menjual kekuatan dan membeli kelemahan. Aliran itu meredam volatilitas dan membantu menambatkan harga dalam rentang ketat. Dinding tidak pecah. Itu hanya bergulir saat opsi akhir tahun kedaluwarsa, menghilangkan efek stabilisasi dan memungkinkan struktur untuk reset.

Baru-baru ini, peta panas bergeser ke arah pita merah yang lebih dalam selama penurunan Januari hingga Februari. Memperluas gamma negatif di sekitar dan di bawah spot menandakan rezim di mana lindung nilai dealer memperkuat pergerakan, memungkinkan volatilitas berkembang dan momentum untuk berakselerasi.

Kesimpulan

Bitcoin tetap dalam fase konsolidasi defensif struktural. Meskipun harga terus menemukan dukungan dalam zona permintaan $60 ribu–$69 ribu, kompresi profit on-chain, breadth yang lemah, dan akumulasi pemegang besar yang dimoderasi menyoroti keyakinan rapuh di bawah permukaan.

Tekanan jual spot dan outflow ETF yang berkelanjutan mengkonfirmasi bahwa permintaan struktural tetap terbatas, bahkan ketika posisi derivatif telah reset dan lindung nilai panik telah memudar. Pasar sedang stabil, tetapi belum menguat.

Untuk pemulihan upside yang tahan lama muncul, penyerapan spot baru, akumulasi entitas besar yang berkelanjutan, dan pergeseran yang jelas dalam aliran institusional akan diperlukan. Sampai saat itu, aksi harga terikat rentang antara jangkar valuasi kunci tetap menjadi tema struktural dominan.

Penafian: Laporan ini tidak memberikan saran investasi apa pun. Semua data disediakan untuk tujuan informasi dan pendidikan saja. Tidak ada keputusan investasi yang harus didasarkan pada informasi yang disediakan di sini, dan Anda bertanggung jawab penuh atas keputusan investasi Anda sendiri.

Saldo bursa yang disajikan berasal dari basis data komprehensif label alamat Glassnode, yang dikumpulkan melalui informasi bursa yang diterbitkan secara resmi dan algoritme pengelompokan proprietary. Meskipun kami berusaha untuk memastikan akurasi tertinggi dalam mewakili saldo bursa, penting untuk dicatat bahwa angka-angka ini mungkin tidak selalu mencakup keseluruhan cadangan bursa, particularly ketika bursa menahan diri untuk tidak mengungkapkan alamat resmi mereka. Kami mendesak pengguna untuk berhati-hati dan kebijaksanaan saat menggunakan metrik ini. Glassnode tidak akan bertanggung jawab atas setiap perbedaan atau ketidakakuratan potensial.

Harap baca Pemberitahuan Transparansi kami saat menggunakan data bursa.