Penulis|Azuma,Odaily Planet Daily

STRC, saham preferen Strategy, sedang mengalami proses "terlepas dari patokan" yang berkelanjutan.

Data pasar saham AS menunjukkan, sejak 15 Mei, STRC secara bertahap telah menyimpang dari nilai target wajarnya sebesar 100 dolar AS, dan dalam beberapa hari terakhir tingkat diskonnya semakin meningkat tajam. Pada sesi perdagangan Kamis, harga sempat menyentuh posisi terendah 83,26 dolar AS, dan ditutup pada 88,59 dolar AS, telah "terlepas dari patokan" lebih dari 11% dari nilai target.

Bagi saham biasa, penurunan 11% mungkin bukan hal yang besar. Namun bagi STRC, penyimpangan berkelanjutan dari nilai target 100 dolar AS berarti tujuan inti dari desain produk ini sedang menghadapi tantangan yang serius.

Karena dalam desain awal Strategy, STRC memang dibangun sebagai sekuritas pendapatan yang beroperasi di sekitar nilai wajarnya 100 dolar AS, bukan aset spekulatif dengan volatilitas tinggi. Kini, penyimpangan antara harga pasar dan nilai target semakin besar, sehingga semakin banyak investor mulai meninjau kembali logika di balik produk ini.

Yang lebih penting, seiring dengan perluasan cadangan Bitcoin Strategy secara terus-menerus, STRC secara bertahap telah tumbuh menjadi saluran pendanaan terpenting perusahaan tersebut. Dalam arti tertentu, penentuan harga pasar terhadap STRC tidak hanya mencerminkan sikap investor terhadap saham preferen, tetapi juga mencerminkan kepercayaan pasar terhadap keseluruhan model operasi modal Strategy.

STRC: Mesin Roda Gigi Modal Strategy

Untuk memahami keseriusan pelepasan patokan ini, pertama-tama perlu diperjelas struktur produk STRC dan mekanisme penjangkarnya yang unik.

STRC adalah instrumen derivatif keuangan inovatif yang diluncurkan Strategy pada tahun 2025. Berbeda dengan saham biasa Strategy (MSTR), posisi STRC adalah sebagai saham preferen abadi. Ia memiliki nilai target tetap (100 dolar AS) dan dividen yang relatif stabil, sifatnya lebih mendekati sekuritas dengan atribut pendapatan tetap.

- Catatan Odaily: Pendiri Strategy, Michael Saylor, baru-baru ini mengungkapkan bahwa STRC dirancang dengan bantuan AI.

Dalam siklus ekspansi neraca Strategy, STRC bukan hanya sekadar alat pendanaan biasa, melainkan mesin terkuat dari roda gigi modal Strategy saat ini.

Sebelum meluncurkan STRC, Strategy terutama mengandalkan penerbitan obligasi konversi (Convertible Notes) dan penerbitan langsung saham biasa untuk mengumpulkan dana guna membeli Bitcoin. Namun, kedua model ini memiliki keterbatasan masing-masing — obligasi konversi dibatasi oleh tanggal jatuh tempo dan batas atas rasio leverage utang, sementara penerbitan saham biasa yang terlalu sering akan mengencerkan hak pemegang saham yang ada.

Kehadiran STRC secara sempurna mengatasi titik sakit ini. Efek utamanya dalam strategi Strategy terutama terlihat dalam dua dimensi:

- Rencana Penerbitan "At-the-Market" (ATM) Tanpa Batas: Selama harga pasar STRC stabil di 100 dolar AS atau lebih tinggi, Strategy dapat melalui mekanisme ATM (At-the-Market), terus-menerus menerbitkan unit STRC baru di pasar sekunder, dan menghimpun mata uang fiat.

- Daya Beli Tanpa Pengenceran Ekuitas: Sebagai saham preferen abadi, STRC tidak memiliki tekanan pelunasan pokok yang ditetapkan secara hukum saat jatuh tempo, dan tidak memiliki hak suara serta hak distribusi aset sisa seperti saham biasa. Ini berarti Strategy dapat menciptakan daya beli mata uang fiat miliaran dolar AS tanpa mengencerkan hak ekuitas pemegang saham MSTR dan tanpa menambah beban bunga utang yang kaku, lalu menginvestasikan semuanya untuk menambah kepemilikan Bitcoin.

Melalui siklus "Penerbitan STRC ➡️ Penghimpunan Mata Uang Fiat ➡️ Pembelian BTC ➡️ Peningkatan Nilai Bersih Perusahaan ➡️ Meningkatkan Kepercayaan terhadap STRC", Strategy berhasil membangun sebuah roda gigi modal yang tampaknya dapat berputar tanpa batas.

Namun, prasyarat utama agar roda gigi ini dapat berputar lancar adalah STRC harus dipertahankan di sekitar nilai wajarnya, 100 dolar AS. Begitu harga pasar secara signifikan jatuh di bawah 100 dolar AS, berdasarkan ketentuan penghimpunan ATM dan logika arbitrase pasar, Strategy tidak akan dapat lagi secara efektif menyerap dana dari pasar melalui saham preferen yang didiskon, dan seluruh sulap modalnya juga akan secara faktual terhenti.

Pada awal perancangannya, untuk memastikan harga pasar sekunder STRC selalu mendekati nilai target 100 dolar AS, Strategy memperkenalkan mekanisme "penyesuaian dinamis tingkat dividen bulanan". Secara sederhana, ketika harga pasar STRC di bawah 100 dolar AS, Strategy dapat meningkatkan tingkat dividen untuk meningkatkan daya tarik produk; ketika harga di atas 100 dolar AS, tingkat dividen dapat diturunkan — secara teori, melalui penyesuaian tingkat dividen yang terus-menerus, STRC seharusnya dapat beroperasi dalam jangka panjang di sekitar 100 dolar AS.

Tapi sekarang, meskipun Strategy telah menaikkan dividen ke tingkat tinggi 11,5%, dan bahkan mengubah frekuensi pembayaran dividen dari bulanan menjadi dua minggu sekali, kondisi "terlepas dari patokan" STRC tidak berhasil diperbaiki...... Mengapa demikian?

Penyebab Terlepas dari Patokan: Kepercayaan, Kepercayaan, dan Kepercayaan

Efek korektif dividen yang tidak berfungsi, berarti risiko yang sedang dinilai oleh pasar telah melampaui tingkat pengembalian STRC itu sendiri. Dari diskusi pasar saat ini, kekhawatiran risiko pasar terutama terwujud dalam dua lapisan.

Pertama adalah faktor teknis permukaan. Sebagian pelaku pasar berpendapat bahwa penurunan baru-baru ini sebagian besar disebabkan oleh aksi jual berbarengan saat dana arbitrase melakukan deleverage.

Dalam setahun terakhir, STRC telah lama diperdagangkan di sekitar 100 dolar AS, sehingga menarik banyak dana arbitrase berorientasi pendapatan untuk berpartisipasi. Dana jenis ini sering kali memperbesar keuntungan melalui leverage, mendapatkan pendapatan dividen sekaligus meraih ruang arbitrase dari kembalinya harga ke nilai wajar. Namun, seiring dengan STRC jatuh di bawah 100 dolar AS dan terus melemah, sebagian akun leverage mulai memicu batas kontrol risiko dan terpaksa menjual posisinya; penurunan harga selanjutnya memicu lebih banyak lagi dana leverage melakukan likuidasi, akhirnya membentuk reaksi berantai. Dalam proses ini, tekanan jual terus memperkuat dirinya sendiri, membuat penurunan harga STRC jauh melebihi perubahan penawaran dan permintaan dalam kondisi normal.

Tapi jika hanya menjelaskan performa pasar saat ini dengan likuidasi leverage, tampaknya masih belum cukup. Bagi banyak investor, kekhawatiran yang lebih dalam terletak pada kondisi cadangan likuiditas Strategy.

Pada awal bulan ini, JPMorgan pernah merilis laporan penelitian yang menunjukkan bahwa Strategy memiliki kewajiban pembayaran dividen sekitar US$ 1,7 miliar per tahun. Dengan tingkat cadangan kas saat ini, kas yang tercatat hanya cukup untuk menutupi pengeluaran dividen saham preferen selama sekitar 6,3 bulan. Ini juga memicu kekhawatiran pasar terhadap kemampuan cakupan likuiditas masa depan yang dijanjikan Strategy.

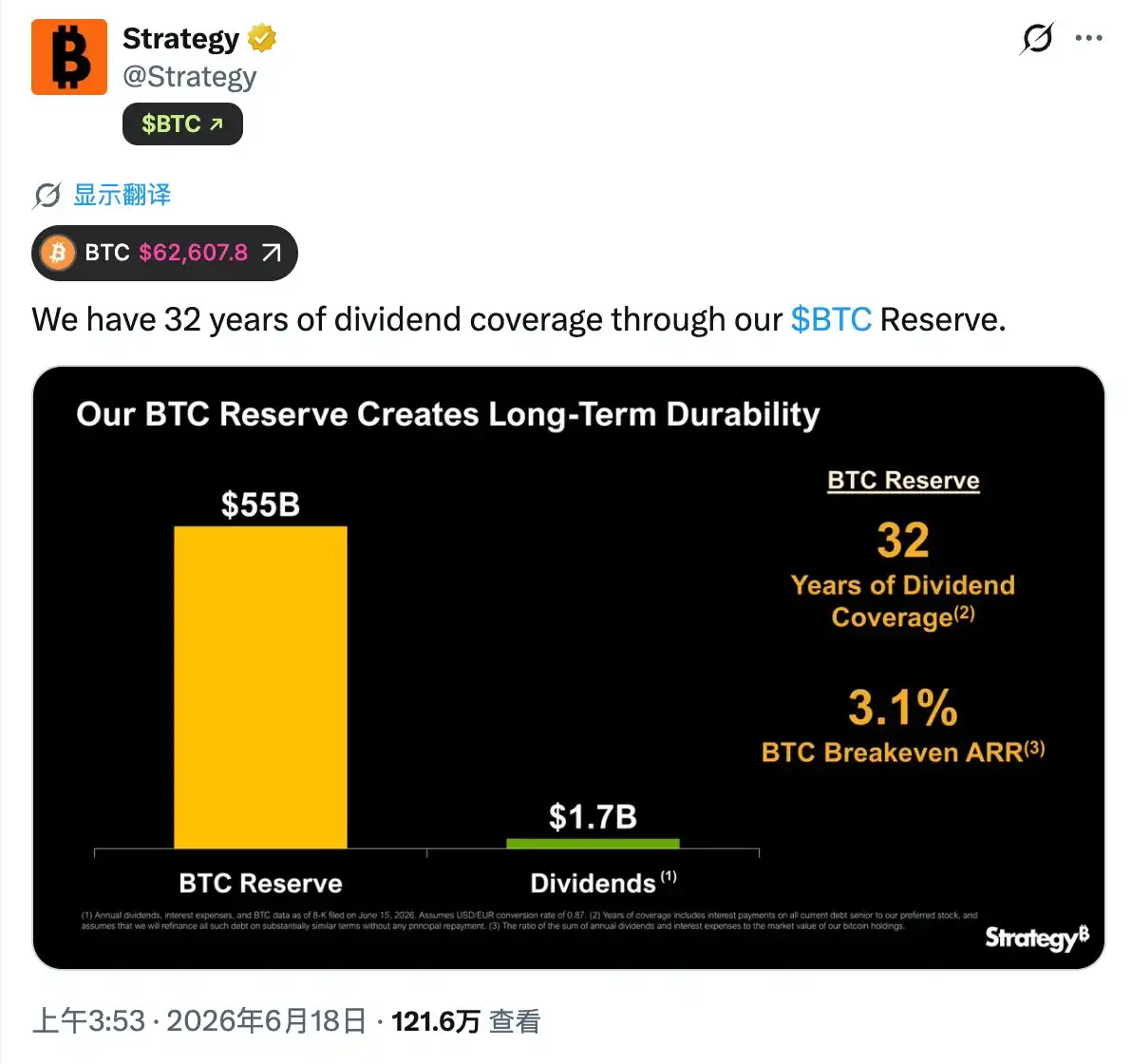

Mengenai hal ini, pihak Strategy memberikan penjelasan yang sangat berbeda. Perusahaan tersebut secara resmi memposting di X dan menekankan bahwa jika cadangan Bitcoin-nya yang besar diperhitungkan, itu cukup untuk menutupi pembayaran dividen selama 32 tahun.

Namun masalahnya adalah, kedua pernyataan ini sebenarnya didasarkan pada premis yang berbeda. JPMorgan fokus pada likuiditas tunai Strategy, sedangkan perhitungan Strategy mengandung asumsi penting — jika diperlukan, perusahaan dapat memperoleh dana dengan menjual Bitcoin.

Ini persis menyentuh bagian paling sensitif pasar. Awal bulan ini, Strategy untuk pertama kalinya menjual sebagian kepemilikan Bitcoin-nya. Meskipun penjualan ini hanya 32 keping, pihak resmi juga membungkusnya sebagai "tes desensitisasi pasar secara aktif", dan menyebutkan "akan membeli kembali lebih banyak nanti", tetapi tindakan ini tetap memberikan dampak yang hebat pada pasar. Alasannya, selama beberapa tahun terakhir Strategy dan pendirinya Michael Saylor terus menyampaikan narasi inti kepada pasar — Bitcoin adalah aset cadangan strategis jangka panjang, perusahaan akan memperoleh dana operasional melalui pendanaan pasar modal, bukan bergantung pada penjualan Bitcoin.

Oleh karena itu, ketika pasar pertama kali melihat Strategy benar-benar menjual Bitcoin, tidak terhindarkan akan memicu kekhawatiran yang lebih besar — jika lingkungan pendanaan di masa depan cenderung ketat, apakah Strategy perlu lebih bergantung pada penjualan Bitcoin untuk memenuhi kewajiban dividen? Jika jawabannya tidak mutlak negatif, maka investor harus mengevaluasi kembali tingkat risiko sekuritas terkait.

Dari sudut pandang ini, di balik STRC yang terus-menerus "terlepas dari patokan", sebenarnya pasar sedang mengevaluasi kembali tingkat ketangguhan seluruh struktur modal Strategy.

Pembeli Strategy, Mungkin Berubah Menjadi Penjual

Bagi Strategy, dampak terbesar dari STRC yang terus-menerus terlepas dari patokan adalah melemahnya fungsi pendanaan.

Selama beberapa tahun terakhir, Strategy dapat terus memperluas cadangan Bitcoin, logika intinya adalah dengan menerbitkan sekuritas seperti saham, obligasi konversi, dan saham preferen untuk memperoleh dana dari pasar modal, kemudian menggunakan dana tersebut untuk menambah kepemilikan Bitcoin. Dan STRC adalah alat pendanaan terpenting Strategy. Ketika diperdagangkan dalam jangka panjang di bawah nilai target 100 dolar AS, itu berarti pasar meminta kompensasi risiko yang lebih tinggi, dan kemampuan pendanaan Strategy juga akan terhenti sementara.

Selanjutnya, kondisi kembalinya patokan STRC mungkin akan menjadi indikator penting bagi pasar untuk mengamati situasi risiko Strategy. Jika STRC dalam jangka panjang berada dalam keadaan diskon, menyebabkan kemampuan pendanaan terus terbatas, sementara cadangan kas Strategy terus terkuras, maka kekhawatiran pasar terhadap kemungkinan Strategy di masa depan menjual lebih banyak Bitcoin untuk memenuhi kebutuhan pembayaran dividen pasti akan semakin meningkat.

Ekspektasi seperti ini sekali menguat, dampaknya tidak akan lagi terbatas pada STRC itu sendiri. Sebagai salah satu pembeli marjinal terpenting di pasar Bitcoin selama beberapa tahun terakhir, kemampuan pendanaan dan ritme pembelian Strategy selalu mempengaruhi ekspektasi penawaran dan permintaan pasar secara mendalam. Jika pembeli Strategy berubah menjadi penjual, itu dapat memberikan tekanan penurunan yang sulit dibayangkan pada Bitcoin.