Penulis: Nic Carter

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: Pasukan khusus militer AS menghasilkan $400.000 di Polymarket menggunakan informasi rahasia, ini hanyalah skandal terbaru. Nic Carter menunjukkan bahwa pasar prediksi terjebak dalam siklus kematian: bergantung pada perdagangan orang dalam untuk menghasilkan harga yang akurat, tetapi ini membuat investor ritel merasa pasar dimanipulasi dan meninggalkannya. Kontradiksi ini menentukan apakah pasar prediksi dapat bertahan dalam jangka panjang.

Seperti yang saya tulis pada Februari tahun ini, pasar prediksi memiliki masalah serius dengan perdagangan orang dalam, dan ini bukanlah kecelakaan. Hal ini mengarah pada mode kegagalan yang signifikan:

Nilai sosial pasar prediksi berasal dari penggunaan insentif uang untuk mendorong orang dalam membocorkan informasi rahasia, tetapi ini akan menghancurkan kepercayaan investor ritel terhadap pasar seiring waktu.

Dua hari yang lalu, skandal terbesar sejauh ini terungkap, Departemen Kehakiman AS menuduh sersan mayor pasukan khusus Gannon Ken Van Dyke melakukan perdagangan yang tidak pantas dengan informasi rahasia. Sebelum misi penyergapan Maduro, dia menghasilkan $400.000 di Polymarket. Dia bukan prajurit biasa, melainkan anggota Green Beret senior yang bertanggung jawab atas perencanaan dan operasi operasi khusus.

Secara singkat, meskipun banyak orang menyerukan hukuman ringan untuknya karena anggota kongres secara umum terlibat dalam perdagangan orang dalam (yang legal), dia tetap harus dipenjara. Tindakannya mungkin membocorkan berita penyergapan kepada orang Venezuela melalui aktivitas perdagangan, yang bermasalah secara moral dan hukum. Meskipun orang Venezuela tampaknya tidak memperhatikan, pemerintah tidak dapat menerapkan preseden seperti ini: personel operasi elit membocorkan detail operasi yang akan datang melalui aktivitas pasar untuk kepentingan pribadi. Saya bersimpati dengan Van Dyke, tetapi dia memang melanggar hukum dan kerahasiaan yang dia sumpah untuk jaga.

Ini hanyalah yang terbaru dalam serangkaian skandal perdagangan orang dalam yang nyata atau diduga di pasar prediksi. Sebelumnya, Israel menangkap dua tentara cadangan karena menggunakan intelijen militer rahasia untuk berdagang di Polymarket. Pasar tentang waktu perang Iran dimulai, perjanjian gencatan senjata, pembunuhan Khamenei, dan pengampunan Biden juga dicurigai, tetapi belum ada yang ditangkap. Kalshi dan Polymarket juga menandai dan menangguhkan akun yang berdagang di pasar yang melibatkan kepentingan mereka sendiri, seperti tiga kandidat kongres yang bertaruh di pasar kampanye mereka sendiri.

Anda mungkin berpikir bahwa dengan semakin banyaknya orang yang menyadari bahwa perdagangan dengan informasi rahasia tidak hanya ilegal di pasar sekuritas, tetapi juga di pasar prediksi, masalah ini akan hilang. Tetapi saya pikir masalahnya lebih dalam dari itu.

Premis pasar prediksi adalah bahwa mereka efisien secara informasi karena mereka memberi penghargaan kepada orang dalam yang berpengetahuan.

Dengan kata lain, pasar prediksi "baik" karena mereka mengumpulkan sejumlah besar investor ritel yang tidak berpengetahuan, yang menciptakan insentif ekonomi bagi orang dalam untuk mengungkapkan informasi pribadi. (Konsep ini—investor ritel menciptakan insentif bagi orang dalam yang berpengetahuan untuk berpartisipasi—telah didokumentasikan dengan baik dalam literatur keuangan, dan sebuah makalah baru-baru ini lebih jauh memperluasnya ke pasar prediksi.) Kemudian pasar prediksi dapat secara andal mempromosikan diri mereka sebagai memiliki utilitas sosial, karena mereka memang memberikan sinyal yang lebih baik dan lebih tepat waktu daripada platform lain (ahli, jajak pendapat, dll.). Kalshi dan Polymarket tahu ini, tetapi enggan mengakuinya secara eksplisit. Tetapi mereka memang menyiratkannya dalam pemasaran!

CEO Kalshi Tarek Mansour dengan jelas menyatakan dalam podcast Sourcery "tidak ada perdagangan orang dalam di pasar komoditas. Sebenarnya semuanya adalah perdagangan orang dalam", yang merupakan... interpretasi yang sangat kreatif terhadap hukum. Dia menambahkan:

Saya pikir ada bagian informasi non-publik yang (pedagang) tidak dapat diperdagangkan, tetapi saya pikir kita sekarang membatasinya agak terlalu ketat.

Kalshi telah menggunakan slogan seperti "perdagangkan apa saja" dan "setiap orang adalah ahli dalam sesuatu", yang keduanya menyiratkan bahwa orang biasa, jika mereka kebetulan memiliki beberapa informasi istimewa, dapat memonetisasinya di platform.

CEO Polymarket Shayne Coplan memiliki percakapan seperti ini dengan CBS tahun lalu:

Anderson Cooper: Tetapi pasar prediksi memang bergantung pada beberapa orang yang memiliki informasi orang dalam.

Shayne Coplan: Mhmm. Ya. Saya pikir adalah hal yang baik bahwa orang memiliki keunggulan di pasar. Jelas, Anda perlu mengelolanya, perlu sangat jelas dan ketat dalam menetapkan batasan, seperti aspek etika, kami menghabiskan banyak waktu untuk ini. Tapi ini sampai batas tertentu tidak dapat dihindari, dan ada banyak manfaat yang bisa didapat. Anda tahu, orang akan beradaptasi.

Shayne juga mengatakan bahwa pasar prediksi adalah "hal paling akurat yang dimiliki manusia saat ini, sampai seseorang menciptakan semacam bola kristal super". Sebagian dari akurasi ini berasal dari orang dalam.

CEO Robinhood Vlad Tenev (berkolaborasi dengan Kalshi) mengatakan:

Pasar prediksi sebenarnya dapat memberi Anda berita lebih cepat, dalam beberapa kasus bahkan sebelum itu terjadi. Saya pikir itu memang memiliki nilai ekonomi yang besar.

Ekonom Robin Hanson, yang dianggap banyak orang sebagai bapak baptis pasar prediksi, langsung menerima pandangan ini dan telah menerbitkan pembelaan panjang tentang perdagangan orang dalam di pasar prediksi. Pada tahun 2024 dia mengatakan:

Jika tujuan pasar (prediksi) adalah untuk mendapatkan informasi yang akurat tentang harga, maka Anda pasti ingin mengizinkan orang dalam untuk berdagang, bahkan jika itu membuat orang lain enggan untuk bertaruh karena merasa tidak adil, karena itu akan membuat harga lebih akurat. Itulah prioritasnya.

Saya harus menunjukkan, Kalshi dan Polymarket keduanya memiliki kebijakan anti perdagangan orang dalam. Kalshi diatur oleh CFTC, dan selalu secara eksplisit melarang perdagangan berdasarkan informasi non-publik material (MNPI), dan melakukan pemantauan pasar. Ketika saya menulis blog sebelumnya pada bulan Februari, saya perhatikan bahwa Polymarket tidak secara eksplisit memberikan sanksi untuk perdagangan orang dalam, tetapi pada bulan Maret mereka memperbarui buku aturan, menambahkan larangan rinci, melarang jenis perdagangan berikut:

- Perdagangan berdasarkan informasi rahasia yang dicuri (jika Anda adalah tentara, rencana operasi bukan milik Anda, tetapi milik pemerintah)

- Perdagangan berdasarkan informasi yang diberikan kepada Anda secara ilegal oleh orang dalam

- Perdagangan pada kontrak apa pun di mana Anda dapat mempengaruhi hasilnya

Inti dari bagian ini bukan untuk menyalahkan Kalshi atau Polymarket atau kepemimpinan mereka karena menyiratkan bahwa pedagang memiliki keunggulan informasi. Saya pikir kebijakan mereka (setelah diperbarui pada Maret 2026) sudah cukup jelas. Sebaliknya, saya ingin menunjukkan kontradiksi mendasar yang mengganggu pasar-pasar ini:

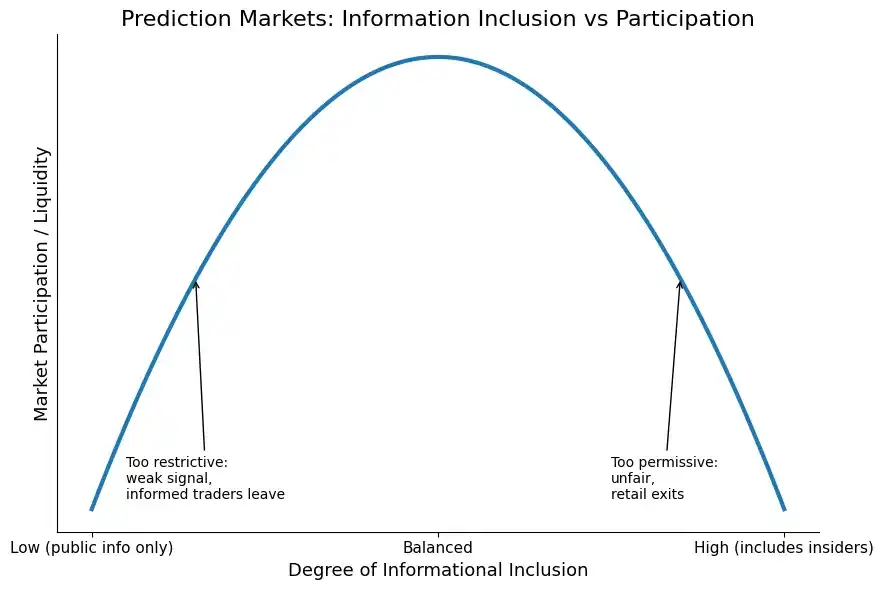

Pasar prediksi bergantung pada pedagang yang berpengetahuan untuk menghasilkan harga yang akurat, tetapi juga bergantung pada pedagang yang tidak berpengetahuan untuk menciptakan insentif ekonomi untuk menarik arus perdagangan yang berpengetahuan. Ini menciptakan ketegangan:

- Jika terlalu toleran terhadap perdagangan orang dalam, pedagang yang tidak berpengetahuan mungkin mengundurkan diri karena merasa tidak adil

- Jika terlalu membatasi perdagangan orang dalam, pasar mungkin mengecualikan sumber informasinya yang paling berharga

Oleh karena itu, ada pertukaran antara efisiensi informasi dan persepsi keadilan. Ini adalah versi visual dari ide yang sama:

Grafik: Kurva pertukaran antara efisiensi informasi dan persepsi keadilan

Jadi kita akhirnya menghadapi beberapa mode kegagalan yang berbeda:

Terlalu Banyak Hiu, Memakan Semua Ikan

Standar perdagangan orang dalam terlalu longgar, pasar menjadi sangat efisien secara informasi, tetapi investor ritel akan merasa jelas bahwa pasar "dimanipulasi", mereka selalu bertaruh melawan orang dalam. Akibatnya, investor ritel pergi, likuiditas pasar berkurang. Inilah mode kegagalan yang saya bicarakan sebelumnya. Inilah di mana kita berada sekarang, tetapi saya pikir kita akan memantul ke arah lain.

Tidak Ada Hiu, Tidak Ada Keunggulan

Ini adalah ujung lain dari spektrum. Perdagangan orang dalam diatur dengan ketat di platform, dengan pemantauan pasar real-time dan pelaporan regulasi yang kuat, arus perdagangan yang berpengetahuan karena itu menjauh. Pasar-pasar ini akibatnya menghasilkan lebih sedikit informasi nilai sosial, hanya menjadi agregator sentimen, daripada menghasilkan "berita sebelum berita terjadi". Oleh karena itu, platform tidak dapat memasarkan diri mereka secara efektif.

Masalah eksistensial adalah, apakah ada titik emas tengah: likuiditas dimaksimalkan, investor ritel merasa pasar "cukup adil", arus perdagangan yang berpengetahuan masih dibayar untuk pengumpulan informasinya. Grafik menunjukkan bahwa mungkin ada, tetapi kenyataannya lebih berantakan.

Prediksi saya pada bulan Februari masih berlaku. Seperti yang saya katakan saat itu:

Risiko serius masih ada, skandal perdagangan orang dalam akan membuat pedagang ritel merasa pasar dimanipulasi, menyebabkan mereka meninggalkan platform. Saya memprediksi akan ada serangkaian peristiwa perdagangan orang dalam tahun ini, meyakinkan platform untuk secara signifikan memperkuat pemantauan pasar, dan menyebabkan Polymarket khususnya menjauh dari mode anonim.

Saya memperkirakan Polymarket akan sepenuhnya menghapus kemampuan untuk berdagang tanpa KYC (yang merupakan kasus untuk platform non-AS saat ini), dan memperkuat penandaan perdagangan yang mencurigakan di platform. Akan ada banyak kasus kriminal tentang pencurian informasi orang dalam, tetapi godaan akan tetap ada. Meskipun platform tidak akan mengakuinya, memang ada volume perdagangan orang dalam yang "sosial optimal". Tetapi dapatkah mereka mengkalibrasinya secara optimal? Akankah regulator mengizinkan mereka melakukan itu?

Perlu dicatat, tidak semua pedagang yang berpengetahuan adalah orang dalam. Anda dapat membuat diri Anda berpengetahuan dengan mengumpulkan informasi publik dan memperdagangkannya. Tetapi memang ada bagian dari pedagang yang berpengetahuan yang merupakan orang dalam yang menyalahgunakan informasi.