Penulis: Chloe, ChainCatcher

Ketika harga Bitcoin menarik diri 30% dari puncak sejarahnya, dan ETF spot terjebak dalam situasi arus keluar bersih selama tiga bulan berturut-turut, perusahaan cadangan strategis Bitcoin terbesar di dunia, MicroStrategy, justru memulai pembelian gila-gilaan senilai lebih dari $3,7 miliar dalam satu bulan. Sementara itu, harga sahamnya MSTR mengalami koreksi tajam lebih dari 60%, dan mNAV juga turun dari 2,4 ke kisaran rasional 1,07. Artikel ini akan menganalisis tiga skenario masa depan MicroStrategy dalam berbagai kondisi pasar dengan memadukan data makro dan kelemahan di tingkat kelembagaan. Dan dengan gelembung premium yang kini menghilang, apakah ini saat terbaik untuk masuk ke MSTR?

MicroStrategy Tambah Posisi Saat Tren Turun, Dana Pembelian BTC Bulanan Melebihi $3,7 Miliar

Bitcoin, setelah mencapai rekor tertinggi baru sebesar $126.000 pada Oktober 2025, segera mengalami penarikan yang tajam, kini turun ke sekitar $88.000, turun 30%. Namun, koreksi ini tidak menggoyahkan tekad MicroStrategy, perusahaan cadangan Bitcoin terbesar di dunia. Perusahaan ini terus membeli dengan langkah yang lebih agresif pada awal 2026, menunjukkan keyakinan tingginya pada Bitcoin kepada pasar global.

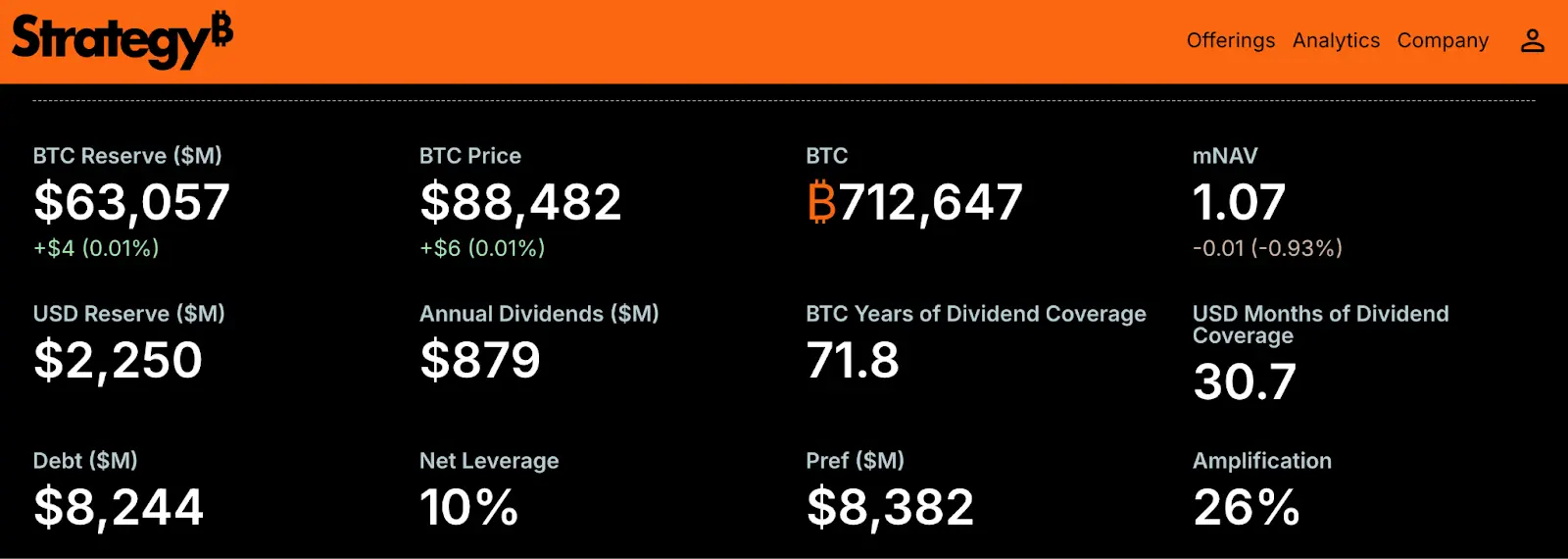

Menurut data dari Bitcoin Strategy Tracker, hanya pada bulan Januari 2026, MicroStrategy membeli lebih dari 40.000 Bitcoin. Terutama dalam dua minggu singkat dari 6 hingga 20 Januari, mereka membeli 35.932 Bitcoin dalam dua batch, dengan harga pembelian rata-rata antara $91.500 dan $95.300. Statistik menunjukkan bahwa total dana yang diinvestasikan MicroStrategy pada bulan Januari mencapai $3,7 miliar; per 27 Januari, neracanya telah mengakumulasi 712.647 Bitcoin, dengan biaya pembelian rata-rata keseluruhan sebesar $76.038.

Selain membeli secara gila-gilaan di pasar spot, MicroStrategy juga aktif memperluas pengaruhnya ke pasar Eropa. Banyak lembaga keuangan telah meluncurkan produk leveraged yang terkait dengan MicroStrategy (MSTR) di bursa-bursa besar Eropa, mencoba menyerap modal tradisional dari seberang Samudra Atlantik. Di sisi lain, minat lembaga keuangan top global untuk memegang MSTR juga menunjukkan peningkatan signifikan. Dana raksasa manajemen aset Vanguard Group baru-baru ini mengungkapkan kepemilikan saham MicroStrategy; Dana Pensiun Karyawan Negara Bagian Louisiana AS, serta raksasa keuangan Jepang Sumitomo Mitsui Trust Group, juga menunjukkan dalam laporan terbaru bahwa mereka telah memasukkan MSTR ke dalam portofolio investasi mereka.

Kelemahan Struktural Bitcoin dan Kehati-hatian Lembaga

Namun, pembelian penuh gairah MicroStrategy dan banyak berita baik, masih belum mampu menghilangkan hawa dingin keseluruhan pasar. Bagi investor, data makro saat ini menunjukkan kesenjangan permintaan yang jelas:

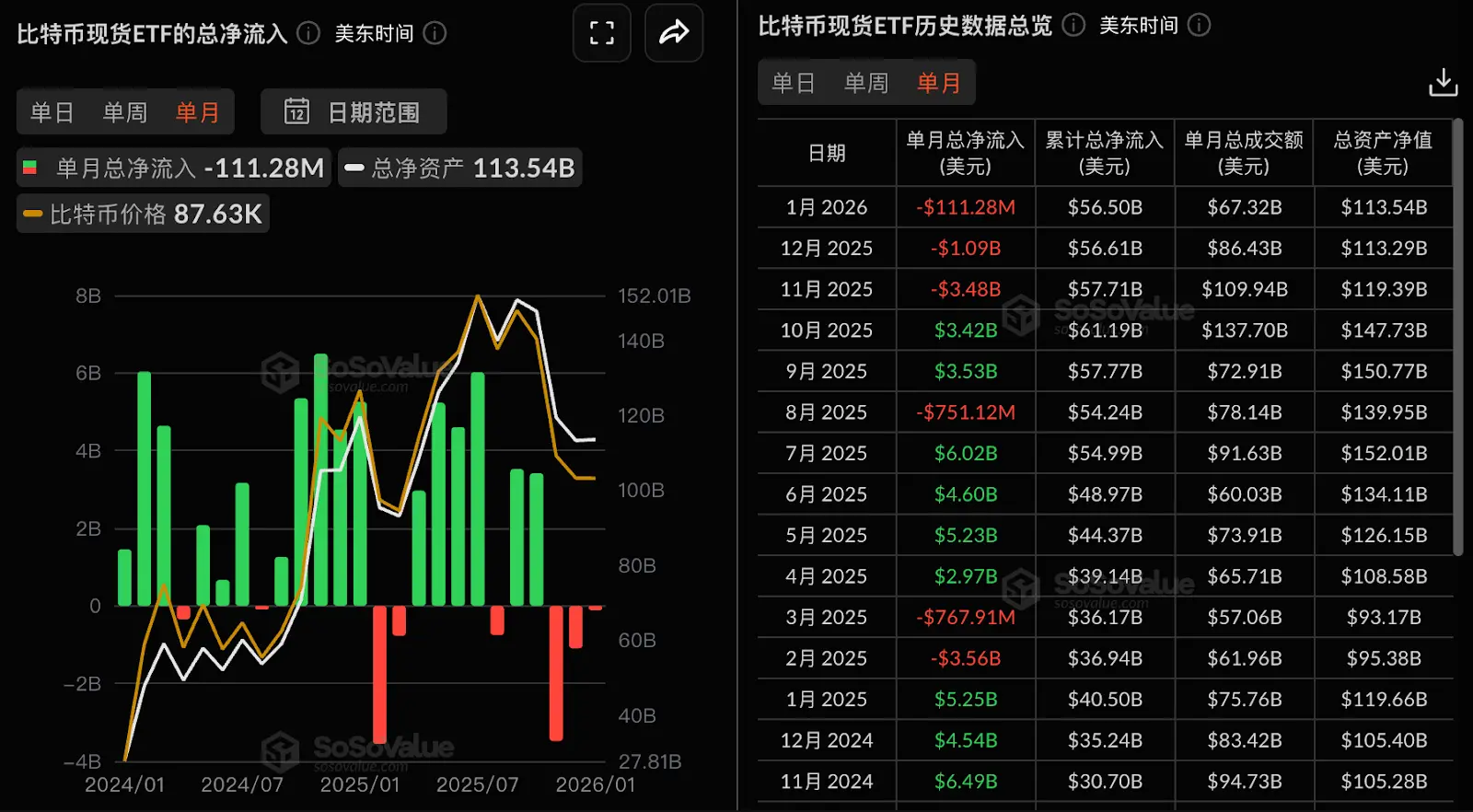

ETF spot Bitcoin arus keluar bersih selama tiga bulan berturut-turut: Sejak November 2025, ETF spot Bitcoin AS telah terjebak dalam situasi kehilangan darah selama tiga bulan berturut-turut, termasuk arus keluar bersih $3,48 miliar pada November, $1,09 miliar pada Desember, dan meskipun kecepatan arus keluar melambat menjadi $111 juta pada Januari 2026, tren keluar belum berakhir. Ini menunjukkan bahwa dana Wall Street arus utama terus menarik diri selama periode ini, kontras dengan penambahan posisi melawan tren oleh MicroStrategy.

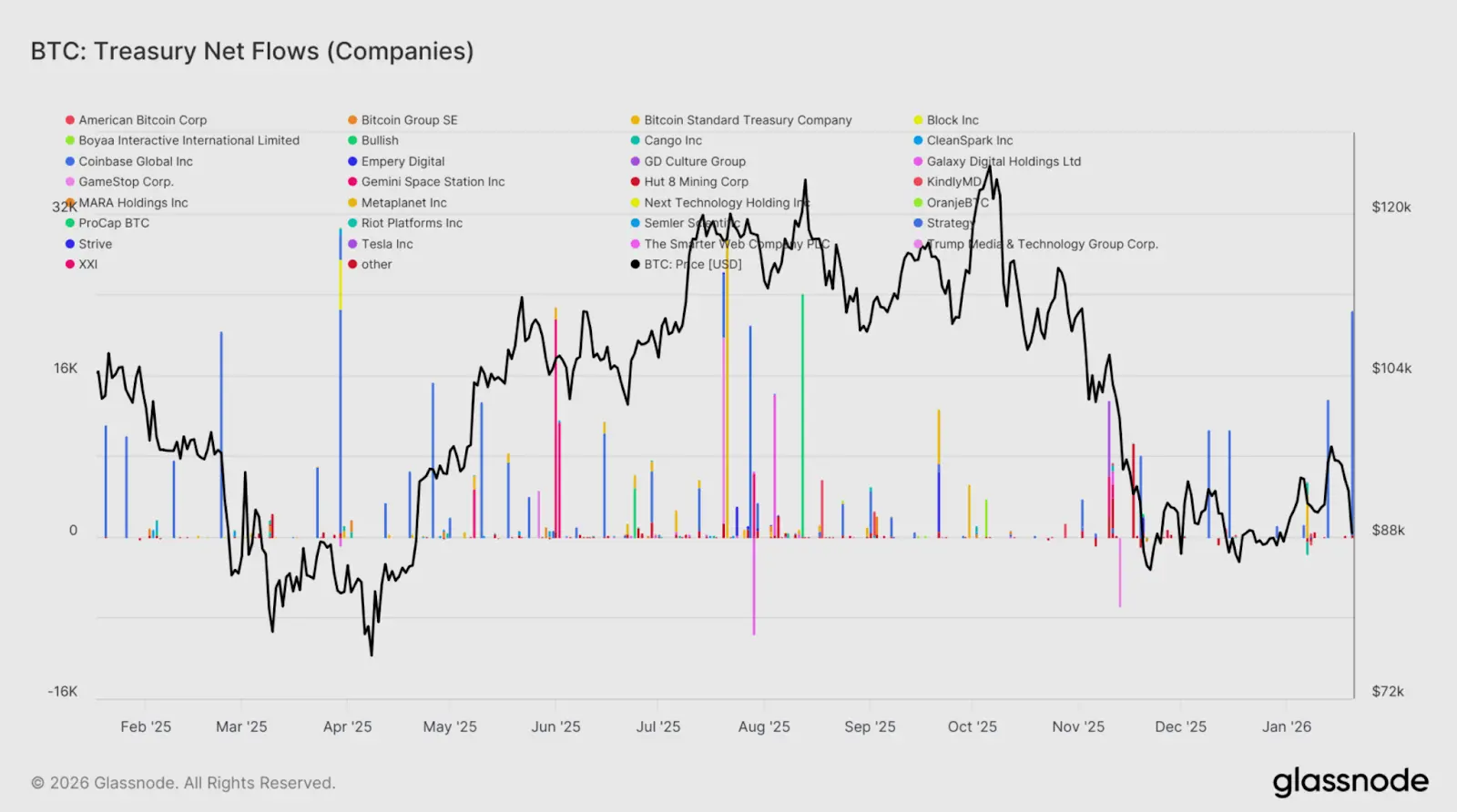

Aliran dana kas perusahaan sporadis dan tidak seimbang: Laporan Glassnode menunjukkan bahwa arus masuk dana perusahaan baru-baru ini terutama terkonsentrasi pada transaksi yang didorong peristiwa individual, bukan akumulasi dana yang luas. Grafik di bawah ini dapat ditemukan, pembelian terutama didorong oleh MicroStrategy, sementara perusahaan kas Bitcoin lainnya tidak melakukan pembelian lebih lanjut dalam waktu dekat, membentuk kontras yang jelas dengan kemeriahan Mei hingga Agustus 2025 di mana banyak perusahaan kas membeli secara kolaboratif dan mendorong percepatan tren.

Selain itu, juga dapat dilihat fenomena yang kejam: Bitcoin turun dari puncak $126.000 ke $88.000 saat ini, penurunan sekitar 30%; namun, harga saham MicroStrategy (MSTR) dari高点 $457 pada Juli tahun lalu, anjlok ke sekitar $160 saat ini, penurunan高达 65%, yang berarti penurunan MicroStrategy hampir dua kali lipat dari Bitcoin. Leverage yang menguntungkan saat naik, menjadi "akselerator" jatuhnya harga saham dalam siklus penurunan.

Reset Premium MSTR dan Tiga Akhir Masa Depan

Setelah mengalami koreksi ganda pada harga saham dan premium, masalah inti yang dihadapi investor adalah: Apakah harga saham MSTR saat ini sebesar $160 adalah peluang masuk, atau awal dari kehancuran lain?

Satu indikator kunci adalah: kinerja mNAV MicroStrategy relatif terhadap kepemilikan Bitcoinnya. Pada akhir 2024, pasar一度 bersedia membayar premium高达 2,4 kali untuk memegang MSTR; dan dengan harga saham yang turun lebih dari 60% baru-baru ini, premium ini telah menyusut大幅 menjadi 1,07 kali. Dari sudut pandang valuasi, ini berarti gelembung emosional di pasar telah diperas大幅, harga saham saat ini已高度 mendekati harga dasar asetnya, yang memberikan titik masuk yang lebih bernilai bagi investor yang bullish jangka panjang pada Bitcoin.

Namun, risiko utang MicroStrategy juga tidak boleh diabaikan. Per awal 2026, utang konversi prioritas abadi perusahaan telah mencapai $8,36 miliar, melampaui utang konversinya sebesar $8,21 miliar. Meskipun perubahan ini menghilangkan tekanan pembiayaan kembali jatuh tempo utang, itu juga memb带来 arus keluar tunai yang berkelanjutan. MicroStrategy saat ini memegang cadangan tunai sekitar $2,25 miliar, sedangkan kewajiban dividen dan bunga tahunan adalah sekitar $876 juta.

Dengan kecepatan pengeluaran saat ini, perusahaan memiliki periode penyangga keuangan sekitar dua setengah tahun. Ujian yang lebih kunci akan datang pada September 2027, ketika "opsi jual" sebesar $1,01 miliar pada catatan 2028 mungkin memerlukan pembayaran tunai, tergantung pada kinerja harga saham saat itu.

Bersamaan dengan itu, pandangan Forbes dapat digabungkan untuk meringkas tiga skenario berikut untuk pasar posterior:

Skenario 1 (Asumsi Dasar): Jika Bitcoin bertahan dalam kisaran $85.000 hingga $100.000, pasar akan memasuki periode uji kesabaran. Terbatas oleh ketidakpastian kebijakan makroekonomi, gejolak geopolitik, dan kurangnya kelompok lembaga besar baru yang membeli secara kolaboratif, premium MicroStrategy diperkirakan akan tetap rendah, dan harga saham diperkirakan akan berfluktuasi antara $150 dan $250.

Skenario 2 (Ekspektasi Optimis): Jika Bitcoin menerobos level $100.000 dan menyerang $150.000, MicroStrategy有望再次启动其“leveraged long”引擎. Menurut analisis Canaccord Genuity dan Bernstein, harga target mungkin kembali ke atas $450. Bagi investor yang mengejar keuntungan berlebih, MicroStrategy仍是 saat ini标的 leveraged investasi Bitcoin terkuat di pasar modal.

Skenario 3 (Ekspektasi Pesimis): Ini adalah situasi yang paling dikhawatirkan oleh para kritikus seperti Peter Schiff. Jika harga Bitcoin jatuh di bawah $80.000, bahkan mendekati garis biaya rata-rata $76.000, perusahaan akan kesulitan mempertahankan pembeliannya melalui alat pembiayaan berbiaya rendah; yang lebih parah, pada saat itu, pembagian dividen dari saham preferen abadi yang terakumulasi juga akan menghadapi tekanan keuangan yang besar, yang dapat memicu siklus恶性践踏 antara nilai aset dan kemampuan pembiayaan.

"Konsensus" Pasar Berada dalam Masa Rapuh, Long atau Tidak Tergantung pada Selera Risiko Investor

Haruskah melakukan long pada MicroStrategy (MSTR) sekarang? Pandangan yang mendukung long adalah bahwa premium telah完成重置 (mNAV已从高点2,4降至1,07), pelepasan risiko relatif充分. Jika Anda mengakui bahwa Bitcoin di bawah $100.000 adalah "ketidaksesuaian nilai" yang serius, maka MicroStrategy adalah leverage terbaik Anda untuk memperbesar keuntungan.

Dan pandangan konservatifnya adalah bahwa ketidakpastian kebijakan makroekonomi, gejolak geopolitik, kehilangan berkelanjutan ETF, dan kehati-hatian kas perusahaan, menunjukkan bahwa "konsensus" pasar sedang berada dalam masa rapuh. Jika hanya mengandalkan MicroStrategy一家企业 bertarung sendirian, sulit untuk melawan gravitasi makro keseluruhan, mungkin hanya dapat memb带来 efek menahan dasar.

Jawaban ini akhirnya仍取决于 selera risiko investor. Bagi para pemberani yang percaya bahwa emas digital pada akhirnya akan menang, ini adalah peluang masuk setelah premium berkurang; tetapi bagi dana yang mengejar stabilitas, tetap netral mungkin merupakan pilihan yang lebih rasional sebelum melihat lembaga Wall Street beralih kembali ke arus masuk bersih.