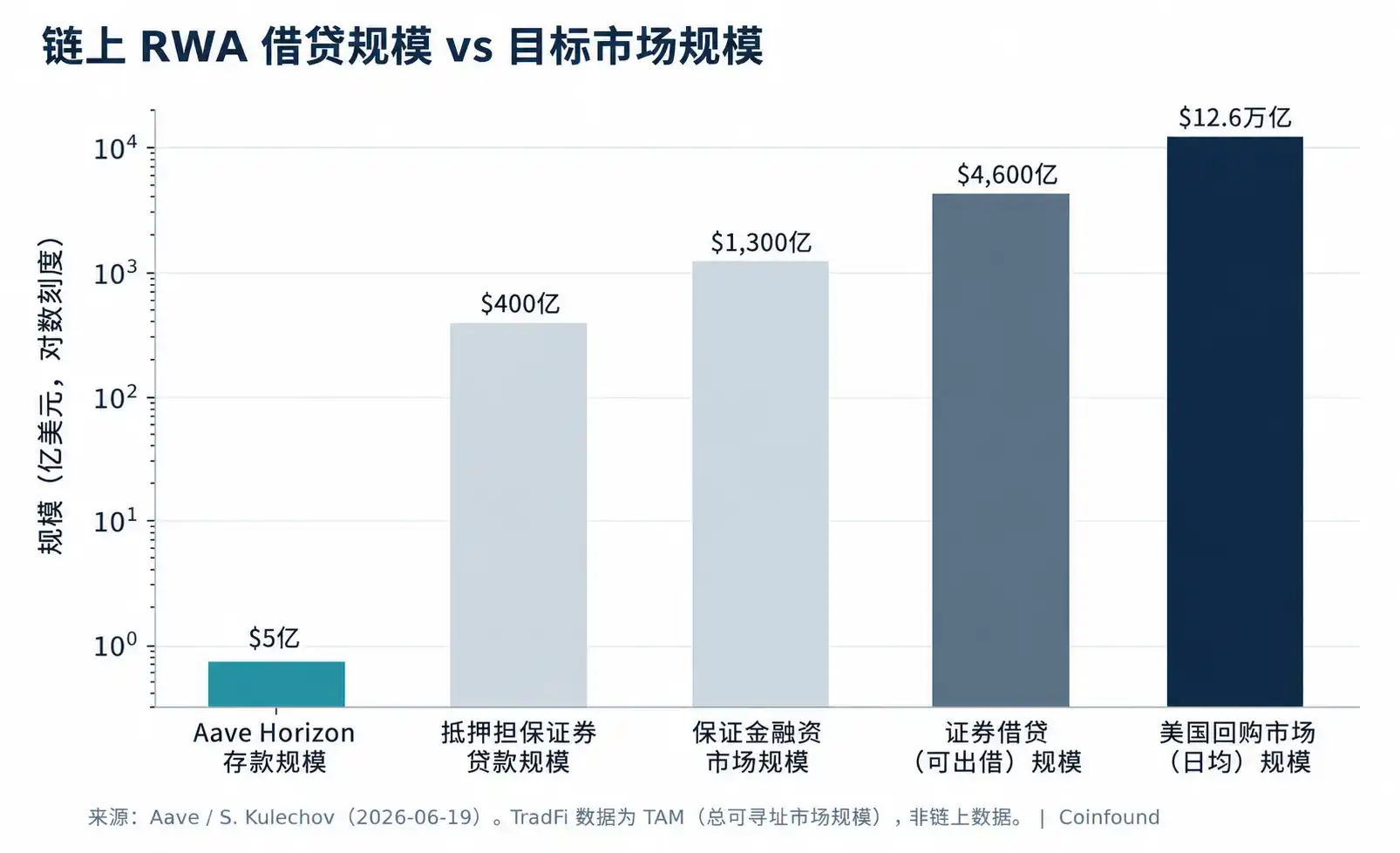

Pada 19 Juni, pendiri Aave, Kulechov, memposisikan Aave V4 yang akan datang sebagai alternatif rantai blok untuk pendanaan sekuritas Wall Street, menargetkan pasar repo harian AS sekitar $12,6 triliun, sekuritas yang dapat dipinjamkan senilai $4,6 triliun, dan pasar pendanaan marjin. Dia mengusulkan tiga jenis produk: pinjaman dengan jaminan sekuritas, repo (penyelesaian atom), dan peminjaman sekuritas. Pasar pinjaman RWA tingkat institusi Horizon mereka, yang telah beroperasi sejak Agustus 2025, telah mengakumulasi setoran sekitar $440 hingga $550 juta, dengan target mencapai lebih dari $1 miliar pada tahun 2026. Ini mengubah narasi "RWA sebagai jaminan" dari sekadar produk menjadi "infrastruktur pendanaan sekuritas di rantai blok".

Menggunakan kerangka kerja tiga lapisan, sifat dari hal ini berada di lapisan ketiga—komposabilitas. V4 tidak mengubah kredit aset dasar apa pun, juga tidak secara langsung menciptakan ketidaksesuaian likuiditas; yang dilakukannya adalah menghubungkan masalah apa pun dari dua lapisan pertama dengan leverage dan likuidasi di rantai blok. Dengan kata lain, ini mengubah lapisan komposabilitas yang selalu kami tekankan, dari titik risiko menjadi tulang punggung sistem.

Aave memiliki kualifikasi untuk melakukan hal ini. Pada akhir 2025, mereka menguasai sekitar 61,5% pangsa pasar pinjaman aktif, dengan TVL melebihi setengah dari seluruh segmen pinjaman. Rekayasa mereka juga lebih hati-hati daripada DeFi tipikal—Horizon menggunakan oracle NAV Chainlink untuk penilaian nilai bersih, dengan parameter risiko oleh LlamaRisk dan Chaos Labs, aToken tidak dapat ditransfer, dan kontrak non-kustodian. Hal-hal ini patut diakui dan tidak boleh disangkal begitu saja.

Tetapi ada satu pilihan desain yang perlu diurai. Arsitektur "Pusat Likuiditas Terpusat + Multi Spoke" V4 dan kolam likuiditas bersama Horizon memiliki orientasi yang sama—efisiensi modal diprioritaskan. Kolam bersama memungkinkan aset baru mendapatkan kedalaman segera setelah diluncurkan dan suku bunga yang lebih stabil, ini adalah keuntungannya; biayanya adalah risiko tidak lagi terisolasi: jika satu jenis jaminan mengalami masalah selama periode tekanan, ia akan menggunakan kolam mata uang stabil yang sama dengan semua jaminan lainnya. Kolam bersama, sambil meningkatkan efisiensi, memperluas aspek risiko lapisan komposabilitas dari aset tunggal ke seluruh pasar. Ini adalah sisi lain yang diabaikan dalam narasi TAM triliunan dolar.

Risiko ini bukanlah hipotesis. Pada April 2026, serangan terhadap jembatan lintas rantai pihak ketiga mengakibatkan sekitar 116,500 rsETH tanpa jaminan disetor sebagai jaminan di Aave, menciptakan pinjaman macet—ini adalah template "masalah integritas jaminan → pinjaman macet", dan tidak terkait dengan apakah aset dasar wanprestasi.

Dalam hal skala, Horizon saat ini sekitar $500 juta dengan target $1 miliar, masih merupakan awal dibandingkan dengan pasar repo $12,6 triliun yang menjadi targetnya (lihat gambar di bawah); justru karena itu, mekanisme yang memanfaatkan leverage berbagai jenis RWA ini belum pernah diuji dalam tekanan kredit atau likuiditas yang sebenarnya. Ditambah dengan pergeseran nilai bersih 5%–10% yang dihitung pada periode tekanan untuk token seperti CLO yang dibahas pada edisi sebelumnya, posisi dengan leverage berulang mungkin akan tembus sebelum NAV ditetapkan ulang. Kami cenderung berpikir: pinjaman macet atau likuidasi paksa berskala besar pertama dari jaminan RWA akan dipicu oleh perbedaan harga/nilai bersih token jaminan selama periode tekanan, bukan karena wanprestasi aset dasar—dimulai dengan likuidasi atau pembagian kerugian di pasar pinjaman RWA tingkat institusi tertentu, sementara kredit dasarnya tidak wanprestasi.

Bagi berbagai pihak, implikasinya berbeda: lembaga yang menyediakan jaminan untuk pasar seperti ini harus menetapkan diskon berdasarkan kesenjangan "nilai bersih vs harga di rantai" selama periode tekanan, bukan hanya berdasarkan kredit; pemberi pinjaman yang menyediakan mata uang stabil ke dalamnya harus memahami bahwa mereka mendukung kolam bersama, terekspos ke setiap jenis jaminan di dalamnya, bukan hanya jenis yang mereka sukai; bagi penyedia layanan risiko dan protokol, pilihan antara kolam terisolasi dan kolam bersama adalah pilihan antara isolasi risiko dan efisiensi modal. Dalam kerangka tiga lapisan kami, artikel ini bersama dengan mata uang stabil (aset yang dipinjam) edisi ini dan CLO (aset yang dijaminkan) edisi sebelumnya mengarah pada garis yang sama—pasar masih terutama melihat lapisan kredit, sementara tokenisasi berulang kali menciptakan risiko baru di dua lapisan berikutnya. Memberi harga risiko likuiditas dan komposabilitas token jaminan secara independen adalah tepatnya posisi Coinfound.

Ilustrasi: Pinjaman RWA di rantai blok masih sangat kecil dibandingkan dengan pasar pendanaan sekuritas tradisional yang menjadi targetnya (Sumber: Aave / Kulechov, 2026-06)

Penafian: Artikel ini hanya untuk referensi informasi dan tidak merupakan saran investasi apa pun; data mungkin memiliki keterlambatan atau kesalahan, harap merujuk pada pengungkapan resmi.