Ditulis oleh: Thejaswini M A

Disusun oleh: Saoirse, Foresight News

Cara termudah untuk mengendalikan uang orang lain adalah dengan menunggu mereka lengah dan tidak memperhatikan. Sebagian besar pendapatan lembaga keuangan murni dibangun di atas penundaan dan kemalasan orang.

Bertahun-tahun lalu, dua ekonom Richard Thaler dan Shlomo Benartzi menyimpulkan bahwa meyakinkan orang dengan berdebat adalah usaha yang sia-sia. Daripada berusaha keras untuk memenangkan argumen, lebih baik merancang aturan yang memanfaatkan inersia perilaku saat orang tidak melakukan apa-apa untuk mengubah pilihan mereka. Jelas, kebanyakan orang terlalu malas untuk secara aktif memilih opsi "keluar".

Jika diperlukan pengisian formulir manual untuk berpartisipasi dalam rencana tabungan pensiun, partisipasi akhirnya kurang dari setengah; namun begitu pendaftaran otomatis diatur sebagai default, dan keluar harus dilakukan secara manual, tingkat partisipasi langsung melonjak di atas 90%. Berbagai langganan perpanjangan otomatis juga sama prinsipnya, lebih dari separuh pengguna berbayar sama sekali tidak menggunakan layanan yang dilanggan. Saya membuka langganan pekan lalu untuk menonton Piala Dunia FIFA, sadar betul bahwa setelah turnamen selesai saya pasti akan benar-benar lupa tentang layanan ini.

Ada prasyarat kunci untuk mekanisme ini: pemegang dana dan pembuat skema alokasi produk haruslah dua orang yang berbeda. Pemberi kerja yang memilih kumpulan dana opsional untuk pensiun 401(k), sementara karyawan hanya masuk secara pasif ke dalam sistem alokasi ini.

Pada 18 Juni, Franklin Templeton mengajukan aplikasi, berencana menerbitkan dua ETF, yang menanamkan logika "konfigurasi default" ini ke dalam investasi Bitcoin.

Dilihat dalam konteks lanskap makro dana, produk ini sebenarnya hanya bisa membawa parit pelindung dana yang sangat kecil.

Memutuskan untuk membeli Bitcoin itu sendiri adalah hambatan besar yang menghalangi adopsi industri. Bahkan dengan kehadiran Trump di konferensi industri Bitcoin yang sempat meredam kekhawatiran publik, hambatan ini tetap ada secara objektif.

Penasihat keuangan perlu secara aktif mengalokasikan Bitcoin, menjelaskan keputusan tersebut kepada klien dan departemen kepatuhan, dan jika harga Bitcoin anjlok, semua risiko kerugian harus ditanggung oleh penasihat. Karena pertimbangan risiko profesional, sebagian besar penasihat akan sengaja menghindar dan tidak akan merekomendasikan Bitcoin kepada klien.

Penasihat keuangan akan membangun model portofolio standar, memilih sendiri dana-dana dasar, dan klien hanya akan memegang aset yang dialokasikan secara pasif. Saat klien melihat laporan kepemilikan, mereka hanya akan melihat label umum seperti "Saham Indeks Pasar AS, 40%", tanpa menggali lebih dalam aset apa yang sebenarnya dipegang. Jika penasihat menggunakan versi dana reinvestasi dividen ini, klien tanpa sadar memegang Bitcoin.

Produk ini bukan dirancang sebagai jebakan untuk menipu investor ritel biasa — institusi tahu investor ritel akan aktif memeriksa kepemilikan mereka, struktur dasar ini sebenarnya dibuat khusus untuk penasihat keuangan.

Ini adalah inti permainan Wall Street, dana target date yang pernah mencapai skala $4 triliun juga berkembang pesat dengan logika ini: konfigurasi default itu sendiri adalah produk, selama pengguna memilih untuk tidak bertindak, mereka akan secara otomatis memegang aset tersebut. Investor yang secara manual memasukkan kode dan memilih saham sendiri tidak tercakup dalam logika ini, dan Franklin juga tidak berharap pada investor ritel semacam ini. Dana ini benar-benar menargetkan dana yang dikendalikan oleh operator profesional lainnya di hilir.

Rencana Reinvestasi Dividen (DRIP) adalah "alat santai" yang paling mudah dalam berinvestasi: setelah saham membagikan dividen, dana tidak akan ditransfer ke akun Anda, melainkan secara otomatis menambah posisi saham yang sama. Anda akan terus menambah aset yang sudah dimiliki, hampir tanpa perlu repot mengelolanya, itulah arti DRIP.

Dan Franklin memodifikasi mekanisme ini secara terbalik: dua dana mereka — Franklin US Equity Bitcoin Reinvestment Index ETF dan Franklin US Equity Innovation Sector Bitcoin Reinvestment Index ETF — tidak akan menggunakan dividen untuk menambah saham, melainkan langsung membeli Bitcoin.

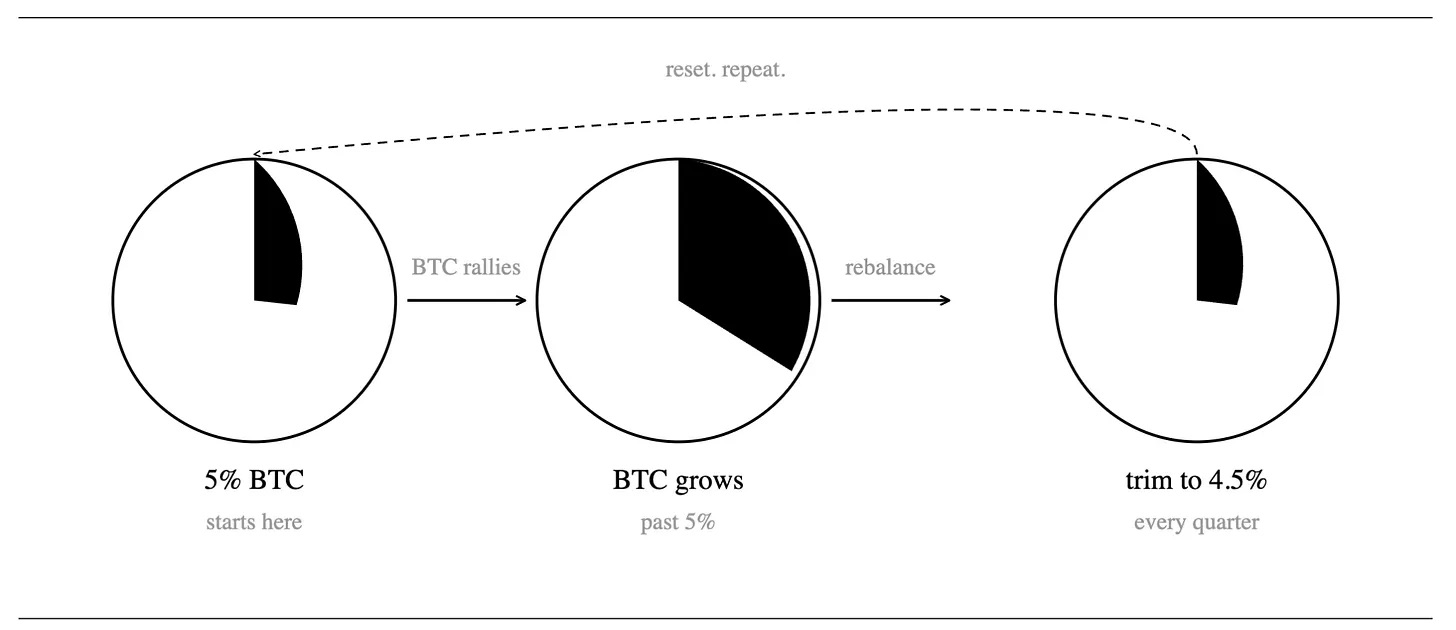

Untuk bagian alokasi Bitcoin, dana berencana mengalokasikan ETF Bitcoin spot, futures dan opsi Bitcoin. Produk ini memiliki aturan rebalancing asimetris triwulanan: jika Bitcoin naik signifikan dan bobotnya melampaui garis target 5%, pada rebalancing triwulan berikutnya akan dijual turun menjadi 4,5%; sekaligus menetapkan batas maksimum keras, kepemilikan Bitcoin tidak boleh melebihi 20% dari total aset dana.

Alokasi awal produk adalah 95% saham, 5% Bitcoin, dividen yang dibagikan setiap triwulan akan seluruhnya digunakan untuk menambah Bitcoin. Jika harga Bitcoin naik dan proporsi kepemilikan membengkak, saat penyesuaian triwulanan, sebagian Bitcoin akan dijual untuk menurunkan proporsi kembali ke 4,5%, dana hasil penjualan kembali dialirkan ke aset saham.

Bahkan jika harga Bitcoin melonjak selama interval antara dua kali penyesuaian, proporsi Bitcoin dalam dana tidak akan pernah melewati garis merah 20% ini.

Untuk menghindari banyak proses pengawasan, Bitcoin yang dipegang oleh dana disimpan secara terpusat di anak perusahaan yang sepenuhnya dimiliki Franklin Templeton di Kepulauan Cayman, yang akan mengonfigurasi dengan cryptocurrency spot, futures, dan opsi.

Kedua dana melacak indeks khusus yang dibuat khusus oleh VettaFi, Franklin Templeton berencana meluncurkannya secara resmi pada 1 September; kolom biaya dalam dokumen aplikasi kosong, dan standar biaya manajemen belum diumumkan.

Meninggalkan Harapan Indah, Hadapi Kenyataan

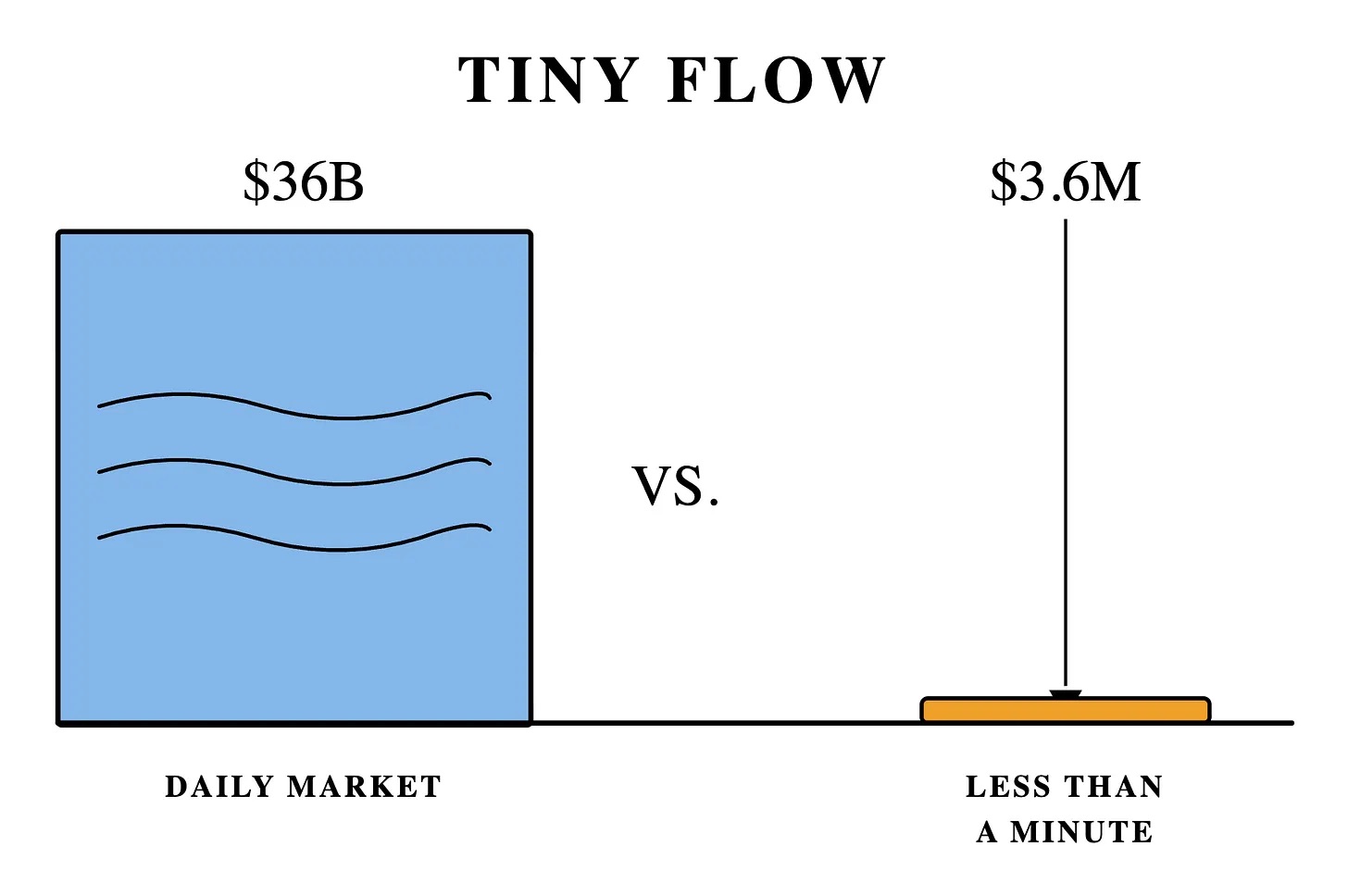

Terlihat seperti membuka sistem Wall Street, menambah pembeli Bitcoin yang stabil, prospeknya sangat cerah, namun setelah menghitung data sebenarnya, akan ditemukan bahwa apa yang disebut sebagai pembelian tambahan hanyalah aliran kecil.

Dividen tahunan indeks saham pasar luas AS adalah 1,05%, dividen tahunan indeks sektor inovasi hanya 0,52%. Alokasi awal kedua dana adalah 95% saham + 5% Bitcoin, dan hanya dividen yang dihasilkan dari bagian saham yang akan digunakan untuk membeli Bitcoin. Dikonversi, dana pasar luas hanya dapat mengalokasikan sekitar 1% dari total aset per tahun untuk membeli Bitcoin, dana inovasi hanya 0,5%.

Mengacu pada ETF Bitcoin Franklin Templeton yang ada (skala $359 juta), daya beli Bitcoin baru tahunan yang sesuai hanya $3,6 juta. Volume perdagangan harian Bitcoin sekitar $36 miliar, jumlah pembelian dana ini dalam setahun, pasar dapat mencernanya dalam waktu kurang dari satu menit.

Desain dana sektor inovasi bahkan menyembunyikan cacat mendalam: kepemilikan berat saham seperti Nvidia, Apple, Microsoft yang dividennya sangat rendah atau bahkan tidak membagikan dividen. Dana membeli Bitcoin sepenuhnya mengandalkan dividen saham, yang berarti kurangnya arus kas untuk terus menambah posisi. Ditambah dengan mekanisme rebalancing triwulanan yang terbalik, begitu proporsi Bitcoin melebihi 5%, harus dijual turun menjadi 4,5%. Semakin tinggi kenaikan Bitcoin, semakin besar kekuatan penjualan dana. Jika mengalami kondisi pasar bullish, tekanan jual berkelanjutan akan dengan mudah mengimbangi tambahan pembelian kecil dari dividen yang tipis. Produk ini dari desain dasarnya ditakdirkan sulit untuk memegang aset yang naik dalam jangka panjang.

Di hari-hari ketika kinerja Bitcoin baik, dana ini justru akan menjadi penjual pasif.

Mengapa? Dana indeks dipaksa melakukan transaksi pasif oleh pasar, trader mengetahui waktu dan target beli/jual tetap indeks, dan dapat mengatur posisi sebelumnya untuk mendapatkan keuntungan arbitrase. Dan kedua dana Franklin Templeton ini justru menciptakan situasi terbalik: mereka adalah alat penjualan berkelanjutan yang terprogram dan pasif. Dana secara tetap membeli Bitcoin pada hari setelah dividen diterima, dan menjual secara seragam setiap penyesuaian triwulan, trader jangka pendek dapat secara akurat memprediksi titik operasi, memanen dana dari kedua sisi beli dan jual.

Tekanan jual dari satu dana dengan skala yang sama sangat kecil, seperti gigitan nyamuk; namun begitu produk sejenis membentuk kategori yang lengkap, tekanan jual yang terakumulasi akan membentuk iklim. Jika sejumlah besar dana sejenis mengalir ke pasar, setiap kenaikan Bitcoin akan menghadapi penjualan berkelanjutan, membentuk plafon harga yang sulit ditembus.

Selain trik inti konfigurasi default ini, dokumen aplikasi juga menyembunyikan tiga desain cerdik lainnya:

- Sarana Penghindaran Kepatuhan. Banyak lembaga penasihat keuangan memiliki aturan internal yang melarang alokasi cryptocurrency, namun dana ini hanya berlabel "Produk Ekuitas Pasar Besar AS", penasihat keuangan dapat mengalokasikannya untuk klien secara patuh, secara tidak langsung mencapai kepemilikan Bitcoin.

- Skema Kepatuhan Struktur Offshore. Bitcoin disimpan secara terpusat di anak perusahaan di Kepulauan Cayman, ini adalah sarana kepatuhan umum untuk dana bersama yang memegang aset komoditas, tidak akan merusak kualifikasi pajak asli dana, operasinya legal dan umum digunakan di industri.

- Masalah Warisan Pajak. Dividen secara otomatis ditukar menjadi Bitcoin sebelum dibagikan ke tangan Anda, namun dividen ini tetap perlu membayar pajak. Dana sudah terkunci dalam aset kripto, Anda hanya bisa mengeluarkan uang tunai pribadi tambahan untuk membayar pajak atas dividen yang tidak pernah jatuh ke akun Anda.

Agar model ini benar-benar terbentuk, dana semacam ini harus menjadi konfigurasi default pensiun, atau berada tepat di sebelah kumpulan aset default. Setelah Undang-Undang Perlindungan Pensiun 2006 diberlakukan, pemberi kerja mendapat dukungan hukum untuk secara otomatis mendaftarkan karyawan, dengan konfigurasi default pada dana yang sesuai.

Saat itu hanya 5% dari rencana pensiun 401(k) yang menawarkan dana target date; kini cakupannya mencapai 96%, total skala industri melonjak dari $100 miliar menjadi $4 triliun.

Pada Agustus 2025, Trump menandatangani perintah eksekutif, secara resmi melonggarkan pembatasan, mengizinkan pensiun 401(k) mengalokasikan cryptocurrency. Pada Maret 2026, Departemen Tenaga Kerja AS menerbitkan draf aturan baru, jika wali amanat keuangan memasukkan aset alternatif seperti cryptocurrency ke dalam daftar opsional pensiun, mereka dapat menikmati perlindungan pembebasan tanggung jawab.

Pengumpulan pendapat publik untuk draf telah berakhir pada 1 Juni. Jika ingin diterapkan sebagai peraturan formal sebelum akhir tahun ini, proses terkait harus diselesaikan sebelum itu. Dibandingkan menambahkan produk kripto opsional untuk investor, kesulitan implementasi untuk menetapkan aset kripto sebagai konfigurasi default pensiun lebih tinggi. Oleh karena itu, terlepas dari bagaimana ketentuan akhir aturan baru nantinya, penilaian umum ahli hukum perusahaan adalah sebagian besar pemberi kerja akan memilih untuk menunggu dan melihat, menunggu keputusan pengadilan mengonfirmasi klausul safe harbor pembebasan tanggung jawab sebelum bertindak.

Inti dari sistem ini, bukanlah meyakinkan siapa pun untuk aktif membeli Bitcoin. Perhatian manusia adalah sumber daya paling langka di dunia, mode apa pun yang dapat menghilangkan pemikiran dan berjalan otomatis mengandalkan inersia, pada akhirnya akan menang.

Seluruh sistem, hanya perlu memanfaatkan kemalasan orang.