Curry, Shenchao TechFlow

Panduan Shenchao:

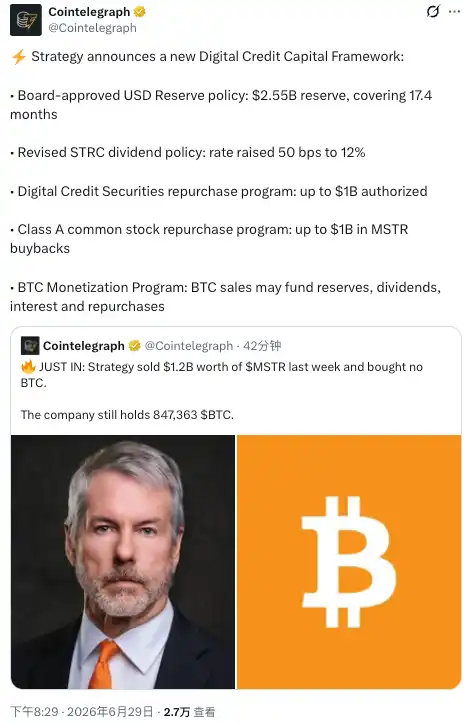

Strategy, pemegang 847.000 Bitcoin, pada 29 Juni meluncurkan 'Kerangka Modal Kredit Digital', yang secara radikal mengubah skenario hanya membeli dan tidak pernah menjual selama empat tahun terakhir. Kerangka baru ini mengotorisasi penjualan Bitcoin untuk mengumpulkan dana hingga $12,5 miliar, menetapkan cadangan kas $25,5 miliar, menaikkan dividen STRC menjadi 12%, dan mengotorisasi pembelian kembali sekuritasnya sendiri masing-masing senilai $10 miliar. Latar belakangnya adalah MSTR yang anjlok 36% dalam 8 hari, saham preferen STRC yang jatuh sekitar 24% di bawah nilai nominal, dan kewajiban dividen tahunan yang melonjak empat kali lipat menjadi $12 miliar dalam setahun. Bagi pemegang saham, ini adalah 'rencana penghentian perdarahan', tetapi apakah bisa berhasil, tergantung pada harga Bitcoin.

Strategy (dulu MicroStrategy) secara resmi mengakui bahwa roda gila membeli Bitcoin tanpa batas dengan menerbitkan saham preferen sudah tidak bisa berputar lagi.

Pada 29 Juni, pemegang Bitcoin perusahaan terbesar di dunia ini mengumumkan peluncuran 'Kerangka Modal Kredit Digital', dengan serangkaian mekanisme cadangan kas, pembelian kembali, dan penjualan Bitcoin untuk menyangga struktur modalnya yang hampir tidak terkendali. Kerangka ini terdiri dari lima komponen: kebijakan cadangan USD, kebijakan dividen STRC yang direvisi, rencana pembelian kembali sekuritas kredit digital, rencana pembelian kembali saham biasa Kelas A, serta rencana likuidasi Bitcoin.

Klausul yang paling mengejutkan adalah: Dewan Direksi perusahaan mengotorisasi penjualan Bitcoin untuk mengumpulkan dana hingga $12,5 miliar, digunakan untuk menambah cadangan kas, membayar dividen dan bunga saham preferen, atau membeli kembali sekuritasnya sendiri. Bagi perusahaan yang telah menjadikan 'tidak pernah menjual Bitcoin' sebagai bagian dari keyakinannya, ini setara dengan membuka jalur resmi untuk aktivitas penjualan Bitcoin.

Pendiri Michael Saylor dalam pernyataannya menggunakan diksi yang berbeda dari sebelumnya. Dia mengatakan Bitcoin tetap merupakan 'aset cadangan fiskal utama' perusahaan, namun kemudian mengakui: 'Kredit digital memerlukan likuiditas, disiplin, dan manajemen modal yang proaktif.'

Diterjemahkan, artinya hanya menimbun Bitcoin tidak cukup untuk menanggung tagihan dividen tahunan sebesar $12 miliar.

Dividen STRC Melonjak ke 12%, Saham Preferen Jatuh di Bawah Nilai Nominal Adalah Pemicunya

Untuk memahami kerangka ini, kita harus melihat seberapa pasif posisi Strategy saat ini.

Perusahaan secara bersamaan mengumumkan, bahwa mereka menaikkan tingkat dividen tahunan untuk Saham Preferen Abadi Seri A dengan suku bunga variabel STRC, dari sekitar 11,5% sebelumnya menjadi 12,00%, efektif mulai 1 Juli dan seterusnya. Secara permukaan, ini adalah tambahan imbalan bagi investor, tetapi esensinya adalah dipaksa oleh pasar—harga STRC telah turun ke sekitar $75–76, diskon sekitar 24% dari nilai nominal $100, mencapai rekor terendah.

STRC yang jatuh di bawah nilai nominal menusuk jantung model pendanaan Strategy. Saham preferen ini awalnya adalah 'mesin pencetak uang' perusahaan: terus-menerus diterbitkan dengan harga mendekati atau di atas nilai nominal, uang yang dikumpulkan digunakan untuk membeli Bitcoin. Begitu harga mengalami diskon dalam, saham preferen baru sama sekali tidak bisa diterbitkan dengan harga bagus, seluruh roda pendanaan pun macet. Julio Moreno, Kepala Penelitian lembaga analisis on-chain CryptoQuant, dalam laporannya 23 Juni menghitung: kewajiban dividen tahunan Strategy telah melonjak dari sekitar $300 juta di awal tahun menjadi sekitar $12 miliar, naik empat kali lipat dalam setahun, sementara cakupan waktu dividen menyusut drastis dari lebih dari tujuh tahun menjadi sekitar 14 bulan. Dia secara langsung menyarankan perusahaan untuk menghentikan sementara pembelian Bitcoin dan membangun kembali cadangan kasnya menjadi sekitar $28 miliar terlebih dahulu.

Bagi pemegang saham preferen, kupon 12% terdengar menggiurkan, namun syaratnya adalah perusahaan mampu membayarnya. Kerangka baru mewajibkan cadangan USD harus menutup setidaknya kewajiban dividen dan bunga saham preferen selama 12 bulan, sama dengan menetapkan hal 'apakah bisa membayar tepat waktu' menjadi batasan yang keras.

Cadangan Kas $25,5 Miliar, Dari 'Menimbun Bitcoin' Beralih ke 'Menimbun Kas'

Cadangan kas Strategy sedang membengkak dengan kecepatan yang terlihat jelas, arahnya berlawanan sama sekali dengan sebelumnya.

Menurut dokumen 8-K perusahaan, hingga 28 Juni, saldo cadangan USD adalah $25,5 miliar, termasuk pendapatan kas yang diharapkan dari penerbitan tambahan ATM saham biasa Kelas A namun belum diselesaikan. Angka ini jelas melonjak dibandingkan $14 miliar pada 21 Juni, dan $14,4 miliar pada saat pembentukannya awal Desember 2025. Dari mana uangnya datang? Jawabannya adalah dengan menjual sahamnya sendiri, bukan membeli Bitcoin.

Operasi tiga minggu terakhir sudah menunjukkan tanda-tanda perubahan arah. Pada minggu 22 Juni, perusahaan hanya membeli 520 Bitcoin, menghabiskan sekitar $34,9 juta, sepertiga dari minggu sebelumnya; di periode yang sama, perusahaan menjual 2,71 juta saham biasa MSTR untuk mengumpulkan $335,5 juta, tetapi hanya menginvestasikan kurang dari 11% ke dalam Bitcoin, sisanya semua masuk ke cadangan kas.

Cointelegraph pada 29 Juni memposting bahwa Strategy minggu lalu menjual saham MSTR senilai $12 miliar, dan tidak membeli Bitcoin sama sekali. Angka ini jika benar, berarti intensitas penjualan saham untuk menambah kas semakin kuat (Catatan: skala penjualan mingguan sebesar $12 miliar ini jauh lebih tinggi dari data mingguan yang diungkapkan sebelumnya, perlu dicek dengan dokumen perusahaan terbaru sebelum publikasi). Perusahaan saat ini masih memegang 847.363 Bitcoin, dengan biaya rata-rata tertimbang sekitar $75.651 per Bitcoin.

Biaya perubahan arah ke 'menimbun kas' adalah dilusi. Menerbitkan saham baru ketika harga saham MSTR di bawah nilai Bitcoin per sahamnya akan mengencerkan jumlah Bitcoin yang sesuai per saham. Dan harga saham MSTR minggu ini telah turun ke sekitar $82, mendekati titik terendah dua tahun di $81,81; 'premium' yang menjadi andalan roda gila sudah tidak ada.

Pembelian Kembali Masing-masing $10 Miliar, Ingin Membeli Kembali Diskonnya

Di dalam kerangka juga tersembunyi dua 'pisau' pembelian kembali: Rencana Pembelian Kembali Sekuritas Kredit Digital dan Rencana Pembelian Kembali Saham Biasa Kelas A, dengan otorisasi masing-masing hingga $10 miliar.

Logikanya tidak rumit. Saham preferen seperti STRC dan saham biasa MSTR sedang diperdagangkan dengan diskon dalam. Perusahaan menggunakan kas (atau hasil penjualan Bitcoin) untuk membeli kembali pada harga rendah, secara teori dapat mempersempit diskon dan melindungi harga. Kritikus Bitcoin Peter Schiff beberapa hari ini berulang kali berteriak di X, mengatakan pilihan terbaik Saylor adalah menjual Bitcoin untuk membeli kembali saham guna memperkecil diskon.

Sekarang Strategy menuliskan saran ini ke dalam kerangka formal, hanya saja Schiff sekaligus memperingatkan, memaksa menjual Bitcoin mungkin justru akan menjatuhkan harga Bitcoin, membuat seluruh struktur terjerumus ke dalam spiral kematian.

Apakah pembelian kembali bisa efektif, tergantung pada berapa banyak kas yang dimiliki perusahaan. Bagi investor yang memegang MSTR atau saham preferen, otorisasi $10 miliar hanyalah batas atas, tidak sama dengan pasti akan dieksekusi seluruhnya, ritme pembelian nyata harus dilihat dari pengungkapan selanjutnya.

Bukan Hanya Menghentikan Perdarahan: Investigasi Hukum dan Tekanan Utang

Kerangka ini diluncurkan secara tergesa-gesa di bawah tekanan ganda, melihat angka keuangan saja tidak cukup.

Pada 25 Juni, Rosen Law Firm mengungkapkan sedang menyelidiki Strategy dan Saylor, menunjukkan kemungkinan mereka telah mengeluarkan 'informasi menyesatkan yang signifikan' kepada investor terkait kepemilikan Bitcoin, penyelidikan mencakup kelima sekuritas: MSTR, STRF, STRC, STRK, STRD. Investigasi ini masih dalam tahap awal, belum secara resmi menggugat, namun waktunya tepat terjadi di saat harga saham terus turun.

Sisi utang juga sama-sama ketat.

Menurut berbagai laporan media, total utang yang terakumulasi di neraca Strategy mencapai sekitar $82 miliar, cadangan kas sejak 2026 telah menyusut sekitar 38%, perusahaan juga melakukan pembelian kembali utang pada Mei. Harga Bitcoin saat ini sekitar $60.000, telah sepenuhnya jatuh di bawah garis biaya semua pembelian batch Strategy dari 2024 hingga 2026, kerugian mengambang di buku berada di kisaran $10,6 miliar hingga $14 miliar (berbeda sumber berbeda pula perhitungannya).

Bagi investor yang sedang menunggu dan melihat, indikator yang paling harus diperhatikan sekarang adalah besarnya diskon harga saham MSTR relatif terhadap nilai Bitcoin per sahamnya. Begitu diskon terus-menerus terlalu dalam, mesin penerbitan tambahan ATM akan mati. Itulah akhir yang sebenarnya ingin dihindari kerangka ini, namun belum tentu bisa dihindari.