Penulis: Zhou, ChainCatcher

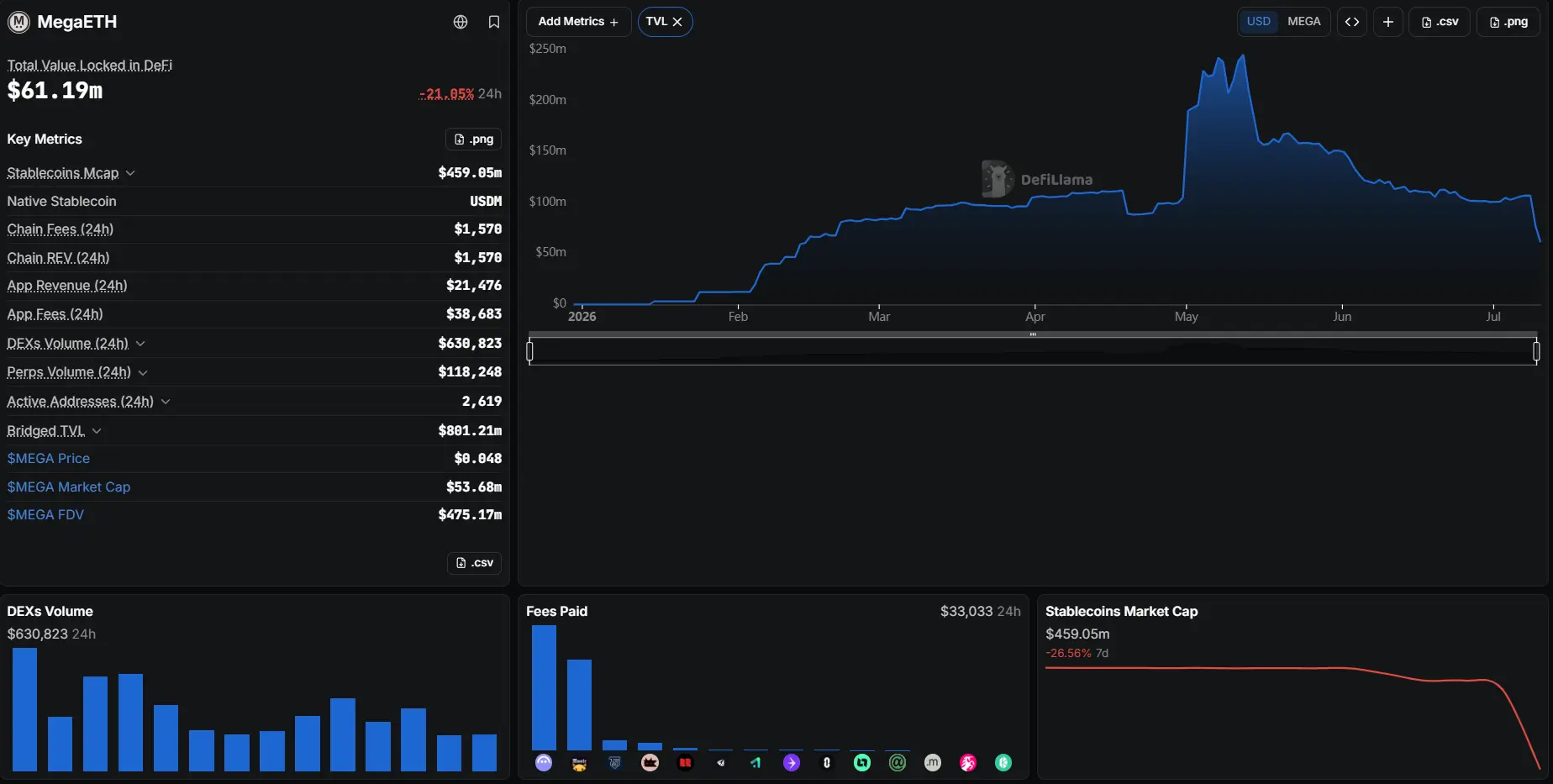

Menurut data terbaru DefiLlama, TVL rantai lengkap MegaETH mengalami fluktuasi tajam pada tanggal 9 hingga 10 Juli, sempat turun hingga sekitar 30 juta dolar AS, dengan penurunan 24 jam mendekati 60%, menguap sekitar 70% dari puncak bulan Mei.Protokol teratas di rantai, Aave V3, menarik keluar 80% likuiditas dalam sehari.

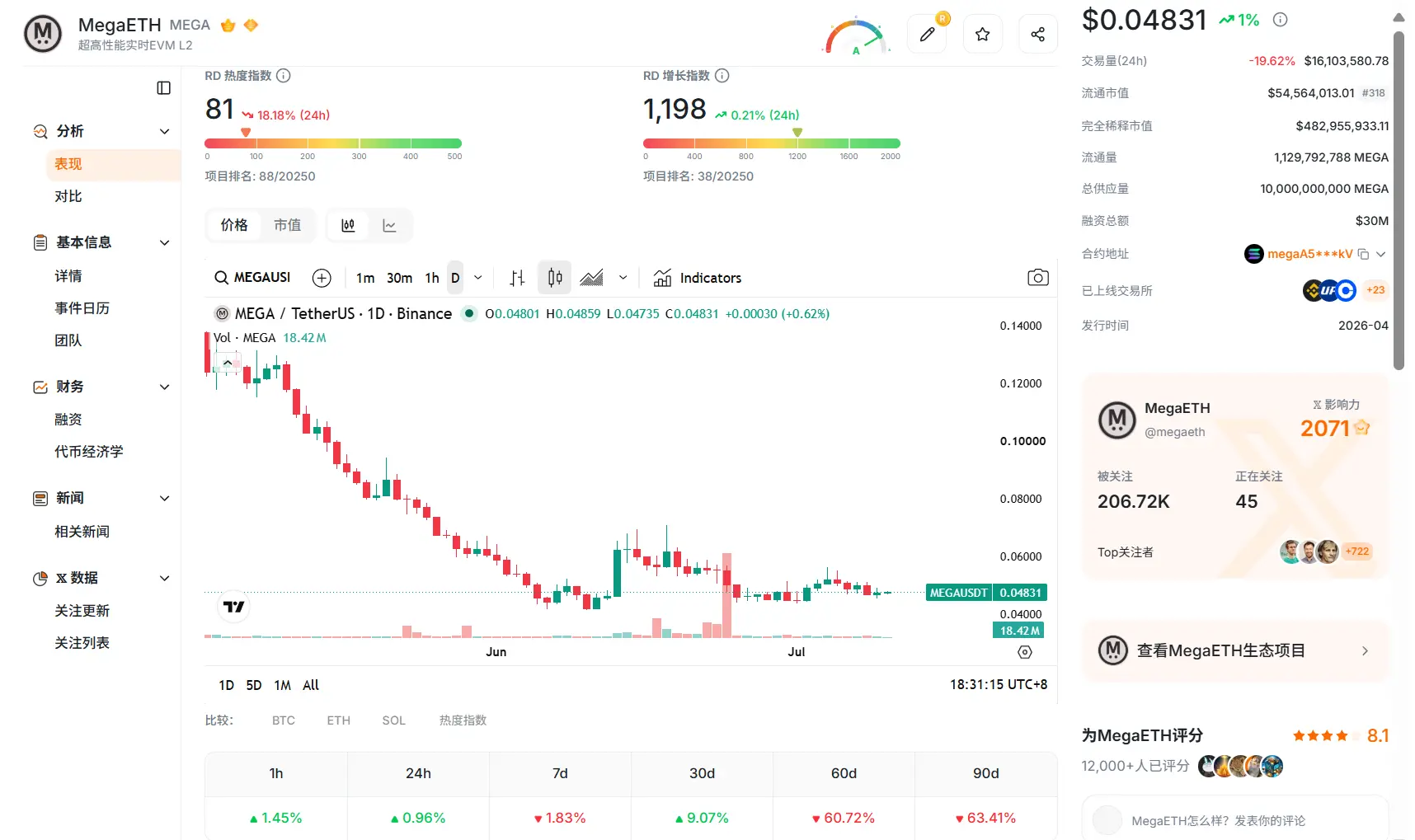

Dari segi performa pasar, harga MEGA turun ke sekitar $0.048, kapitalisasi pasar tersisa sekitar 54 juta dolar AS, FDV sekitar 4.8 miliar dolar AS.

MegaETH pernah menjadi salah satu blockchain baru yang paling dinanti-nantikan pada periode ini. Sejak diluncurkan, ia langsung menangkap tren pasar, didukung oleh jajaran VC mewah dan antusiasme KOL dalam airdrop, FDV tokennya sempat melonjak hingga sekitar 20 miliar dolar AS. Pada bulan Mei, TVL DeFi-nya mencapai 245 juta dolar AS, sempat masuk peringkat 11 TVL blockchain.

Dari blockchain bintang yang luas dipandang baik, hingga mengalami penarikan TVL yang tajam dalam waktu singkat, MegaETH hanya membutuhkan beberapa bulan. Dengan dasar pendanaan yang mendukung valuasinya goyah, apakah harganya sudah mencapai dasar? Ataukah, setelah kemakmuran di atas kertas sirna, valuasinya masih kekurangan sandaran?

TVL yang Sangat Bergantung pada Protokol Tunggal dan Strategi Sirkulasi

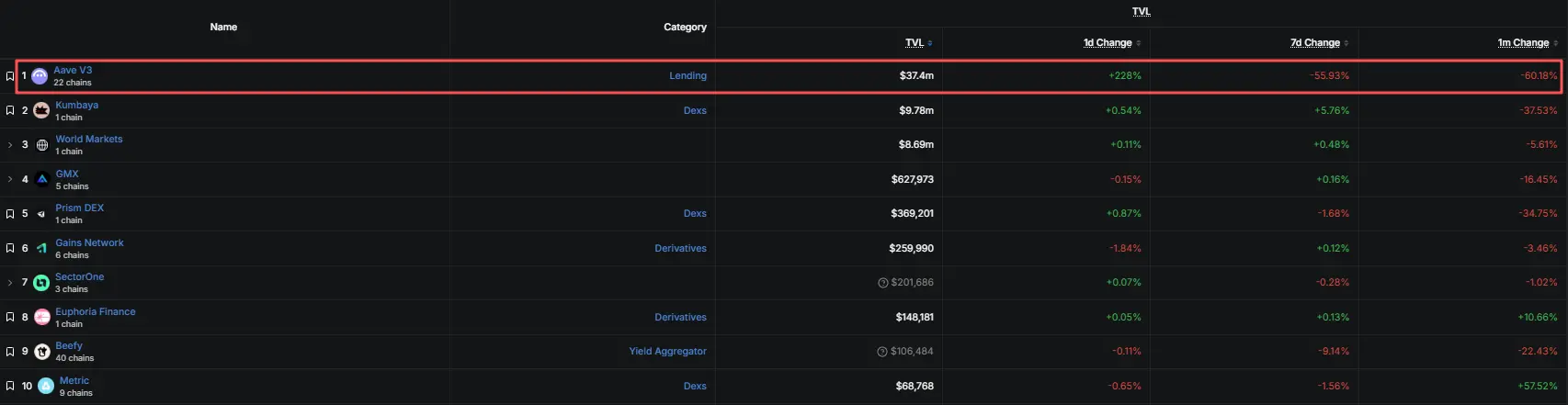

Dalam ekosistem MegaETH, pada puncaknya, Aave pernah menyumbang sekitar sembilan puluh persen TVL rantai ini.Saat ini total TVL berfluktuasi di sekitar 60 juta dolar AS, dengan Aave masih mendominasi sekitar 65%.

Sebenarnya, lebih dari dua bulan yang lalu, sumber TVL terbesar MegaETH masih berbeda. Pada hari peluncuran token, protokol DEX asli ekosistem MegaETH, Kumbaya, mencapai 59.03 juta dolar AS dari total 98.43 juta dolar AS TVL rantai, sekitar enam puluh persen.

Pada saat yang sama, integrasi proyek seperti Aave V3, GMX, dan Chainlink Scale diluncurkan, setelah itu Aave secara bertahap menjadi penguasa TVL.

Lembaga penilaian risiko LlamaRisk sebelumnya mencatat bahwa TVL MegaETH sangat bergantung pada Aave, sementara struktur stablecoin sangat terkonsentrasi pada USDm dan USDe. Menurut mereka, setelah menghapus aset asli, proporsi aset eksternal yang masuk ke MegaETH melalui saluran pihak ketiga dan aset tertentu terlalu tinggi, dengan sumber pendanaan, jenis aset, dan metode protokol yang relatif terkonsentrasi, sehingga stabilitasnya dipertanyakan.

Secara spesifik terkait strategi, pasar secara umum mempertanyakan bahwa volume ini sebagian besar berasal dari strategi sirkulasi stablecoin terkait Ethena, yaitu dengan menggadaikan, meminjamkan, dan menggadaikan kembali stablecoin secara berulang, sehingga meningkatkan nilai buku melalui leverage.

Ini berarti bahwa ketika hasil USDe jatuh di bawah biaya pinjaman Aave, mekanisme arbitrase ini akan kehilangan ruang spread, posisi sirkulasi mulai dibongkar, dan dana pun menarik diri.

Baik insentif poin pada periode peluncuran maupun keuntungan spread dalam strategi sirkulasi, dana seperti ini pada dasarnya datang untuk hasil. Begitu ekspektasi hasil menghilang, mereka akan pergi. Ini adalah perilaku bisnis umum di DeFi dan tidak terlalu mengejutkan.

Yang benar-benar membuat pasar waspada adalah, setelah bagian dana yang sangat dominan ini ditarik, apa yang tersisa di rantai MegaETH, dan apakah sisanya ini dapat menopang valuasi saat ini.

Valuasi dan Fundamental, Dipisahkan oleh Tiga Lapis Ketidaksesuaian

Ketidaksesuaian lapis pertama, terjadi antara valuasi dan penggunaan nyata

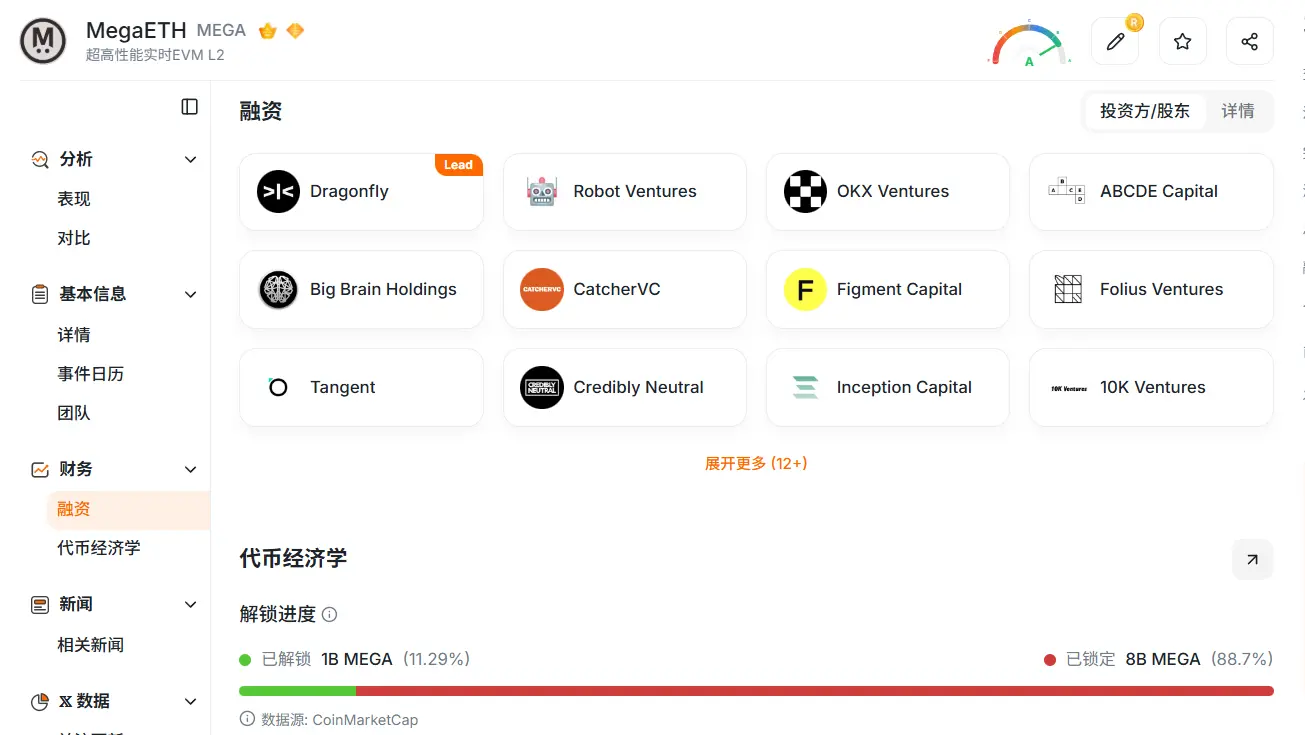

Hingga saat artikel ini ditulis, kapitalisasi pasar MEGA sekitar 54 juta dolar AS, FDV sekitar 4.7 miliar dolar AS.Menurut data RootData, saat ini 88.7% token MEGA belum beredar,banyak pemegang tidak dapat keluar karena pengaturan penguncian satu tahun, sehingga masih ada potensi tekanan jual di masa depan.

Sekarang lihat berapa banyak penggunaan nyata yang sesuai dengan valuasi saat ini. Data menunjukkan, pendapatan nyata protokol rantai lengkap MegaETH dalam 30 hari terakhir kurang dari 900 ribu dolar AS, di-tahun-kan sekitar 10 juta dolar AS, alamat aktif harian hanya 2619.

Rata-rata per alamat aktif harian, MegaETH dibebani dengan FDV sekitar 180 ribu dolar AS, sementara setiap alamat hanya menyumbang pendapatan nyata protokol kurang dari 350 dolar AS per bulan.

Jelas, harganya tidak mengait pada skala aktivitas ekonomi nyata saat ini, tetapi pada imajinasi pasar tentang masa depannya, dan ekspektasi ini sedang runtuh selangkah demi selangkah.

Ketidaksesuaian lapis kedua, antara narasi token dan kualitas ekosistem

Pasar membeli MEGA, membeli cerita tentang blockchain DeFi berkinerja tinggi. Namun dari struktur pendapatan, ada kontras tertentu.

Data DefiLlama menunjukkan, protokol dengan pendapatan tertinggi di MegaETH adalah Monster, sebuah permainan kartu koleksi fisik, dengan pendapatan 30 hari sekitar 670 ribu dolar AS, mendekati delapan puluh persen dari total pendapatan protokol rantai.

Sementara Aave, yang mengusung narasi DeFi dan mendominasi sekitar sembilan puluh persen TVL rantai pada puncaknya, hanya menghasilkan pendapatan sekitar 90 ribu dolar AS pada periode yang sama.

Ketidaksesuaian serupa juga terjadi pada stablecoin. Saldo stablecoin asli di rantai MegaETH, USDM, sekitar 460 juta dolar AS,volume perdagangan harian DEX hanya sekitar 630 ribu dolar AS, dan volume kontrak perpetual per hari bahkan hanya sekitar 120 ribu dolar AS. Selain itu, saldo ini juga sedang berkurang, kapitalisasi pasar USDM turun lebih dari 26% dalam 7 hari terakhir, lebih mampu menggambarkan dana nyata yang sedang meninggalkan pasar dibandingkan TVL.

Seorang peserta jangka panjang @OlricOnlyfornft mencatat bahwa MegaETH awalnya memiliki komunitas yang kuat, tetapi tim dalam jangka panjang lebih fokus pada teknologi dan aplikasi, komunikasi dengan komunitas kurang, banyak proyek menarik akhirnya pindah ke rantai lain, dan saat ini hanya ada sedikit contoh aplikasi yang sukses dengan jelas, yang masih bertahan membangun hanya segelintir.

Pandangan seperti ini mungkin tidak cukup untuk membentuk kesimpulan tunggal, tetapi menunjukkan bahwa setelah panas pasar mereda, MegaETH masih perlu membuktikan kualitas ekosistem dengan sampel aplikasi yang lebih jelas.

Ketidaksesuaian lapis ketiga, antara ekspektasi jangka pendek dan realisasi jangka panjang

MegaETH menanggung ekspektasi yang terlalu tinggi pada awal peluncuran: TGE, integrasi aset blue-chip, antusiasme airdrop KOL, dan lonjakan TVL bersama-sama membentuk anchor valuasi awal. Namun, beberapa bulan kemudian melihat ke belakang, kemampuan realisasi di rantai tidak pernah menyusul.

Pada bulan Februari, Uniswap menyebarkan v2, v3, v4-nya ke MegaETH, namun hingga artikel ini ditulis, TVL Uniswap di MegaETH sudah kurang dari dua puluh ribu dolar AS, menguap sekitar 97% dalam 7 hari terakhir. Dalam satu hari terakhir, TVL Aave V3 sempat naik lebih dari 240%, tetapi dalam 7 hari, masih turun lebih dari 50%.

Masuk dan keluarnya dana secara besar-besaran justru menunjukkan bahwa bagian TVL ini didorong oleh dana arbitrase, bukan permintaan nyata yang mengendap stabil.

Perlu diperhatikan, situasi MEGA bukanlah kasus tunggal. Sebagai blockchain baru bintang lain yang dikejar valuasi tinggi pada periode ini, token MON dari Monad juga terus turun. MON saat ini sekitar $0.022, turun lebih dari lima puluh persen dari puncaknya pada November 2025, dengan kapitalisasi pasar saat ini sekitar 2.69 miliar dolar AS.

Meskipun TVL Monad baru-baru ini naik karena masuknya dana ke protokol pinjaman, reaksi pasar biasa-biasa saja. Ini mengarah pada penilaian yang sama dengan situasi MegaETH, yaitu bahwa pasar dalam menetapkan harga untuk blockchain jenis ini semakin tidak mengakui TVL di atas kertas, tetapi melihat dukungan nilai nyata.

Dengan kata lain, penyesuaian ini mungkin bukan hanya perlambatan titik tunggal MegaETH, tetapi lebih mirip pasar mulai mengurangi premium untuk TVL di atas kertas dan narasi bintang, sebaliknya menuntut perdagangan, pendapatan, dan dukungan ekosistem yang lebih jelas sebagai sandaran.

Apalagi persaingan di jalur blockchain masih meningkat, termasuk pemain baru seperti Robinhood terus masuk, yang terus mengalihkan perhatian dan dana pasar.

Bagi MEGA, meskipun penurunannya sudah sangat besar, jika terjadi rebound, lebih mungkin berasal dari perbaikan sentimen pasar jangka pendek, bukan perbaikan fundamental yang sesungguhnya.

Kemakmuran di Atas Kertas Sirna, MEGA Masih Menunggu Titik Tumpu Nilai

Melihat beberapa ketidaksesuaian ini bersama-sama, kesimpulan semakin jelas.

Ketika kemakmuran di atas kertas yang didukung oleh insentif dan dana arbitrase memudar, yang hilang antara kapitalisasi pasar MEGA saat ini dan fundamental rantai nyatanya adalah sebuah titik tumpu nilai yang kokoh.

Sentimen pasar juga telah jelas condong ke arah kehati-hatian.Sebuah pandangan berpendapat bahwa ini adalah normalisasi valuasi setelah arus balik dana insentif. Insentif poin berhenti, spread arbitrase sirkulasi hilang, dana keluar adalah hasil yang tak terelakkan, MegaETH hanya memiliki leverage strategi ini yang cukup tinggi, sehingga penarikan menjadi sangat tajam.

Di tingkat komunitas, banyak pengguna terus mempertanyakan komunikasi dan transparansi tim, mencatat bahwa Discord telah menutup diskusi komunitas, Telegram hanya terbuka untuk pengguna dengan kepemilikan token dalam jumlah besar, dan penampilan publik tim jauh berkurang dibandingkan sebelum peluncuran.

Namun,pernyataan-pernyataan ini sebagian besar adalah narasi satu sisi pengguna dan belum dikonfirmasi secara resmi. Hingga artikel ini ditulis, tim MegaETH belum menanggapi publik terkait pertanyaan-pertanyaan tersebut.

Bagi MEGA, apakah dipandang sebagai proses yang masih kembali ke fundamental, atau sudah menunjukkan ketidaksesuaian yang jelas antara valuasi dan fundamental, titik perhatian selanjutnya jatuh pada hal yang sama, yaitu apakah tim dapat mengubah likuiditas jangka pendek menjadi penggunaan nyata, dan mewujudkan dana besar yang dihimpun sebelumnya menjadi hasil ekosistem yang nyata.

Sebelum realisasi ini muncul, selain rebound jangka pendek yang dibawa oleh sentimen pasar, tampaknya belum ada alasan kuat lain untuk valuasi berdiri tegak kembali.