Penulis: Wall Street Insights

Model AI besar China sedang berada pada titik balik historis. Goldman Sachs berpendapat bahwa kinerja cerdas model sumber terbuka/berbobot terbuka China telah mendekati model berpemilik top global, dengan adopsi oleh perusahaan dalam negeri dan UKM global berkembang pesat, yang membentuk efek flywheel data yang selanjutnya akan mendorong peningkatan iterasi model.

Menurut meja transaksi pemantau tren, laporan terbaru Goldman Sachs menunjukkan bahwa jalur evolusi ini dapat diringkas sebagai "dari momen efisiensi biaya DeepSeek tahun lalu, ke momen kecerdasan model GLM Zhipu tahun ini". Tim yang dipimpin analis Goldman Sachs Ronald Keung dalam laporan 50 halaman ini secara sistematis mengevaluasi empat pertanyaan inti: bagaimana model AI China mencapai kinerja tinggi dengan biaya rendah, mengapa memilih jalur sumber terbuka dan cara memonetisasinya, di mana pasar inti yang dapat dialamatkan, serta siapa yang akan menjadi pemenang jangka panjang.

Dalam penilaian lanskap persaingan, Goldman Sachs memperkenalkan "kerangka penentuan posisi kompetitif" berbasis kemampuan penetapan harga, keunggulan biaya, dan kekuatan finansial, dan berdasarkan ini menetapkan bahwa dalam bidang model teks dasar, Zhipu (cakupan pertama kali) dan DeepSeek (belum IPO) memiliki posisi paling kuat; di bidang multimodal, ByteDance (belum IPO) memimpin. Goldman Sachs juga mempertahankan peringkat beli untuk MiniMax dan Kuaishou.

Efisiensi Menang dengan Sumber Terbatas

Model besar China mampu mencapai kinerja yang mendekati produk sejenis AS dengan biaya jauh lebih rendah, intinya terletak pada terobosan ganda inovasi arsitektur dan efisiensi parameter.

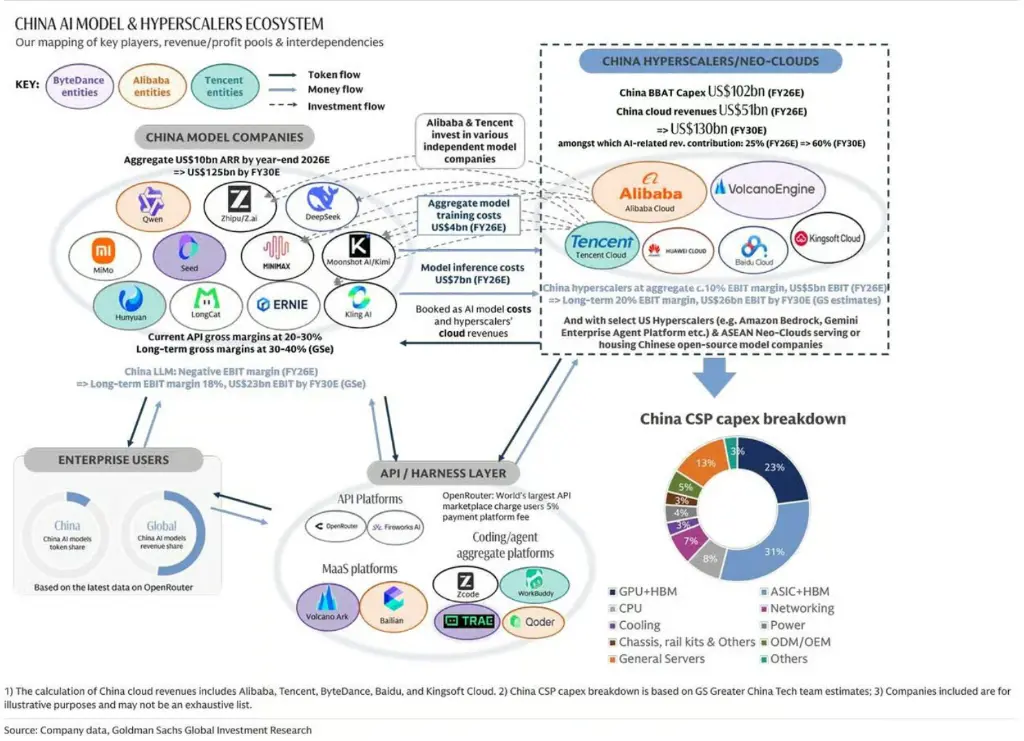

Laporan Goldman Sachs mencatat bahwa skala parameter model sumber terbuka China umumnya antara 200 miliar hingga 1,6 triliun, hanya 2% hingga 10% dari model top global, terutama karena keterbatasan akses ke daya komputasi high-end. Sementara itu, inovasi seperti arsitektur Mixture of Experts (MoE) dan mekanisme perhatian jarang membuat proporsi parameter yang benar-benar aktif hanya 3% hingga 5% dari total parameter, secara signifikan menekan biaya pelatihan dan inferensi.

Pada tingkat model spesifik, DeepSeek V4 Pro memiliki 1,6 triliun parameter, Zhipu GLM5.2 memiliki 0,7 triliun, dan MiniMax M3 memiliki 0,4 triliun.

Goldman Sachs mengaitkan lompatan terbaru kemampuan pemrograman model China dengan sinergi faktor-faktor seperti penyaringan data, pelatihan pasca penguatan belajar. Pada 27 Juni, DeepSeek meluncurkan kerangka kerja *speculative decoding* DSpark, yang telah diterapkan dalam layanan online V4-Flash dan V4 Pro, meningkatkan kecepatan generasi per pengguna sebesar 60% hingga 85% (V4-Flash) dan 57% hingga 78% (V4 Pro) tanpa mengubah bobot model atau kualitas keluaran.

LongCat 2.0 yang dirilis Meituan pada 30 Juni dilihat Goldman Sachs sebagai tonggak penting otonomi infrastruktur AI China — ini adalah model MoE sumber terbuka dengan 1,6 triliun parameter pertama di China yang sepenuhnya dilatih dan diterapkan berdasarkan 50.000 kartu komputasi domestik. Goldman Sachs percaya ini membuktikan kelayakan tumpukan perangkat keras yang terlokalisasi selama fase pra-pelatihan intensif komputasi, memiliki signifikansi mendalam bagi model AI China untuk melepaskan ketergantungan pada chip high-end asing.

Pasar Terpolarisasi, yang Kuat Semakin Kuat

Goldman Sachs menggambarkan pasar model AI China sebagai "struktur dua lapis" yang sedang terbentuk, dan mengidentifikasi dua kuadran maksimalisasi ARR.

Di pasar high-end, model top seperti Zhipu GLM5.2 dan Alibaba Qwen3.7 Max dihargai sekitar $1 per juta token, 5 kali lipat model low-end, dengan margin kotor inferensi sekitar 10% hingga 20% (perkiraan Goldman Sachs). Sebagai perbandingan, model top AS dihargai $4 hingga $8 per juta token, model high-end China hanya 10% hingga 25% dari itu, tetapi berkat rasio aktivasi parameter yang lebih rendah, masih dapat mempertahankan margin kotor positif.

Di pasar low-end, model yang ditujukan untuk tugas agen dihargai serendah $0,06 hingga $0,2 per juta token, membuka pasar UKM global dan pengguna individu yang sensitif harga. MiniMax memperoleh 60% hingga 70% pendapatannya dari luar negeri. Perlu diperhatikan, DeepSeek telah mengumumkan akan memperkenalkan mekanisme penetapan harga puncak-lembah untuk seri V4 mulai pertengahan Juli, dengan tarif puncak 2 kali lipat tarif non-puncak, dan harga campuran sekitar $0,35 per juta token (V4 Pro) dan $0,12 (V4 Flash).

Goldman Sachs memperkirakan pendapatan API dan langganan model AI China akan tumbuh dari perkiraan 35 miliar yuan pada 2026 menjadi 879 miliar yuan pada 2030, sesuai dengan konsumsi token harian dari 350 triliun menjadi 4.600 triliun, peningkatan sekitar 25 kali lipat.

Strategi Sumber Terbuka: Penetrasi Luas, Jalur Monetisasi Perlu Ditingkatkan

Laporan Goldman Sachs merinci logika strategis di balik adopsi luas jalur sumber terbuka/berbobot terbuka oleh model AI China dan keterbatasan monetisasinya.

Keunggulan inti strategi sumber terbuka terletak pada fleksibilitas penerapan dan ekosistem komunitas. Seri Alibaba Qwen, DeepSeek, Zhipu GLM, dan MiniMax M3 semua mengadopsi metode sumber terbuka atau berbobot terbuka, dengan model Seed ByteDance menjadi pengecualian utama, mengadopsi jalur berpemilik sepenuhnya tertutup. Model sumber terbuka memungkinkan penerapan yang fleksibel di dalam dan luar daratan China, dan mempercepat iterasi melalui umpan balik komunitas.

Namun, Goldman Sachs mencatat bahwa angka ARR yang diungkapkan perusahaan model sumber terbuka kemungkinan besar sangat meremehkan skala penerapan dan potensi pendapatan aktual. Ambil contoh Zhipu, target ARR akhir 2026 adalah $10 miliar, tetapi penerapan global aktual GLM5.2 akan jauh lebih tinggi daripada volume token dan pendapatan dari saluran API milik Zhipu sendiri — platform MaaS Alibaba Cloud Bailian dapat langsung menghosting model sumber terbuka GLM5.2 tanpa membayar biaya apa pun kepada Zhipu.

Goldman Sachs memperkirakan industri akan secara bertahap bermigrasi dari sumber terbuka murni (lisensi MIT, sepenuhnya gratis) ke mode "berbobot terbuka + lisensi komunitas" — yaitu penggunaan komersial harus menandatangani perjanjian pembagian pendapatan dengan perusahaan model. Seri M MiniMax telah memelopori mode ini. Goldman Sachs percaya transisi ini akan secara signifikan meningkatkan unit ekonomi perusahaan model AI, karena perusahaan model dapat memperoleh manfaat dari perjanjian pembagian pendapatan dengan platform seperti AWS Bedrock, Alibaba Cloud Bailian, tanpa harus menanggung biaya daya komputasi inferensi sendiri.

Dari "Maksimalkan Token" ke Prioritas ROI

Goldman Sachs mengkualifikasikan ekspansi pasar internasional sebagai ruang naik terpenting bagi model AI China, terutama di pasar non-AS.

Tim penelitian AS Goldman Sachs memperkirakan, pada 2030, AI agen akan mendorong konsumsi token global tumbuh 24 kali lipat, mencapai 120 kuadriliun token per bulan, dengan agen perusahaan berkontribusi pada pertumbuhan 55 kali lipat, dan agen konsumen berkontribusi pada pertumbuhan 12 kali lipat. Di pasar global (di luar China), model AI China telah mencapai pertumbuhan pangsa token yang signifikan berkat peningkatan kinerja dan keunggulan harga.

Laporan Goldman Sachs mencatat bahwa paradigma penggunaan AI perusahaan global sedang mengalami perubahan mendasar dari "maksimalkan token" ke "prioritas ROI". Yang pertama berkembang pesat pada akhir 2025 hingga awal 2026, di mana perusahaan menyamakan konsumsi token tinggi dengan produktivitas organisasi; yang terakhir lebih fokus pada batasan tugas yang jelas, jumlah agen aktif harian, otomatisasi proses backend, dan hasil aktual. Data dari studi tren rekayasa Jellyfish AI menunjukkan bahwa pengguna berat AI di perusahaan mengkonsumsi 10 kali lipat token, tetapi hasilnya hanya meningkat 2 kali lipat.

Di tingkat saluran, platform Gemini Enterprise Agent Alphabet dan Amazon AWS Bedrock keduanya telah menawarkan layanan hosting untuk model AI China seperti DeepSeek, MiniMax, Moonshot, GLM, dan Qwen. Menurut Wall Street Journal, CEO Microsoft baru-baru ini menyatakan bahwa Microsoft sedang mempertimbangkan untuk menghosting versi DeepSeek di Copilot, sebagai model biaya rendah opsional, dan menekankan bahwa jika menghosting DeepSeek, model tersebut akan berjalan dalam ekosistem awan Microsoft, memastikan data pelanggan tetap berada di dalam Azure.

Siapa Pemenang Jangka Panjang?

Goldman Sachs membangun kerangka penentuan posisi kompetitif tiga dimensi untuk mengevaluasi probabilitas kemenangan jangka panjang setiap pemain dengan metrik kuantitatif, dengan rumus inti: Skala ARR × Keunggulan Margin Kotor + Kekuatan Finansial.

Kemampuan Penetapan Harga mengukur kecepatan peluncuran (dibandingkan dengan model generasi sebelumnya dan setara), skor arena LMArena (berdasarkan evaluasi pengguna uji buta skala besar), dan tingkat harga campuran per juta token.

Keunggulan Biaya mengukur throughput (token per detik), tingkat pukulan cache, rasio aktivasi parameter, dan margin kotor inferensi. Kekuatan Finansial mengukur kas yang dimiliki, proporsi kas bersih terhadap total aset, dan kelipatan valuasi.

Di bidang model teks dasar, Goldman Sachs menetapkan Zhipu (cakupan pertama kali, peringkat netral, valuasi target $110 miliar) dan DeepSeek (belum IPO) sebagai yang terkuat, keduanya menonjol dalam kemampuan penetapan harga dan keunggulan biaya. Valuasi implisit gabungan perusahaan model AI independen melebihi $200 miliar.

Di bidang multimodal/generasi video, ByteDance memimpin dengan Seedance, menurut laporan LatePost dan 36Kr, Seedance memiliki margin kotor setinggi 70%, dengan ARR run rate melebihi $2 miliar. Kuaishou Kling dan model Hailuo/MiniMax H3 yang akan datang juga dipandang positif oleh Goldman Sachs, diperkirakan akan mendapat manfaat dari terobosan fungsi fusi generasi video dengan LLM dan penetapan harga sehat yang dibawa oleh ketatnya pasokan pada paruh kedua 2026.

Goldman Sachs mempertahankan peringkat beli untuk MiniMax, target harga HK$860, dengan alasan model M3-nya berada di kuadran maksimalisasi ARR dengan volume token tinggi dan harga yang menarik, dan valuasi saat ini hanya 13 kali lipat ARR akhir 2026, menunjukkan diskon yang jelas dibandingkan kelipatan valuasi perusahaan sejenis China dan global, dengan rasio risiko-imbalan condong ke arah naik.