Penulis: Oluwapelumi Adejumo

Kompilasi: Saoirse, Foresight News

Laba dari lomba stablecoin untuk waktu yang lama, umumnya dinikmati sendiri oleh perusahaan penerbit stablecoin: perusahaan menyerap uang tunai pengguna, mengalokasikan cadangan ke dalam obligasi pemerintah jangka pendek, dan mendapatkan pendapatan bunga darinya. Namun saat ini, saluran distribusi yang bertanggung jawab atas distribusi stablecoin dan mengendalikan aliran pengguna, ingin memperoleh lebih banyak bagian dari laba tersebut. Kelahiran proyek Open USD (disingkat OUSD) berakar pada kontradiksi kepentingan ini. Stablecoin ini didirikan bersama oleh lebih dari 140 perusahaan di bidang keuangan, teknologi, dan kripto, dengan anggota aliansi termasuk Coinbase, Visa, Mastercard, Stripe, BlackRock, dan Google.

Proyek ini menawarkan layanan penciptaan dan penebusan gratis untuk perusahaan, sekaligus merancang mekanisme distribusi pendapatan cadangan baru yang membagikan sebagian besar pendapatan langsung ke platform saluran yang bertanggung jawab untuk memperluas pengguna dan meningkatkan peredaran.

Bagi Circle, penerbit USDC, nama yang paling mengancam dalam daftar kerja sama ini adalah Coinbase. Dulunya bursa inilah yang membuat USDC tumbuh menjadi salah satu stablecoin dolar dengan peredaran terluas di pasar kripto. Data laporan keuangan kuartal pertama Coinbase menunjukkan bahwa platform ini memegang lebih dari 25% dari USDC yang beredar, dengan rata-rata sekitar US$19 miliar; jaringan lapisan kedua mereka, Base, menangani 62% dari total volume transaksi stablecoin on-chain global dalam satu kuartal.

Ini berarti dukungan Coinbase untuk OUSD bukan sekadar dukungan permukaan. Dalam konteks kontroversi aturan distribusi pendapatan stablecoin yang semakin memanas, mitra distribusi terpenting Circle, berbalik menginvestasikan diri dalam sistem stablecoin yang bersaing dengannya.

Permainan Biaya Distribusi Saluran

Peluncuran resmi Aliansi OUSD secara langsung mengguncang struktur pasar stabilkoin saat ini dengan total kapitalisasi pasar lebih dari US$320 miliar. Selama ini, perusahaan seperti Circle dan Tether yang fokus pada penerbitan stablecoin mempertahankan model laba tinggi: bunga yang dihasilkan dari cadangan ratusan miliar yang mendukung penerbitan token, seluruhnya menjadi milik penerbit.

Namun, seiring dengan stablecoin yang tidak lagi hanya menjadi alat spekulasi dan perdagangan, tetapi secara bertahap menjadi infrastruktur dasar untuk penyelesaian global dan pembayaran lintas batas, perusahaan saluran yang mengendalikan sumber daya pengguna akhir menuntut untuk merekonstruksi sistem distribusi pendapatan. OUSD secara khusus mengatasi titik sakit ini: menghapus biaya penciptaan dan penebusan rutin, dan pada saat yang sama, dari tingkat mekanisme, mengembalikan sebagian besar bunga cadangan langsung ke mitra distribusi.

Pasar segera memberikan umpan balik yang jelas: pada hari pengumuman aliansi, harga saham Circle anjlok 16%. Penurunan ini sepenuhnya mencerminkan kekhawatiran investor — ikatan kerja sama inti antara Circle dan Coinbase, sewaktu-waktu dapat putus.

Kerja sama sebelumnya antara kedua belah pihak pada awalnya saling menguntungkan, tetapi perbedaan kepentingan terus mendalam. Pada tahun 2024, Circle membayar US$908 juta kepada Coinbase sesuai dengan perjanjian pembagian pendapatan, yang membuktikan bahwa Coinbase adalah saluran peredaran dan likuiditas yang sangat penting bagi USDC.

Laporan keuangan terbuka menunjukkan bahwa pendapatan yang diperoleh Coinbase dari USDC jauh melebihi ekspektasi sebagian besar investor pasar, yang juga mengkonfirmasi fakta bahwa dalam industri rantai pasokan stablecoin, hak suara distribusi saluran telah lebih tinggi daripada bisnis penerbitan belaka. Sepanjang tahun 2025, total pendapatan terkait stablecoin Coinbase sekitar US$1,35 miliar, menyumbang 19% dari total pendapatan tahunan perusahaan.

Coinbase beralih menjadi anggota pendiri OUSD, setara dengan memegang chip alternatif yang kuat, sementara perjanjian distribusi saat ini dengan Circle akan mencapai titik kritis: kontrak kerja sama yang ditandatangani setiap tiga tahun antara kedua belah pihak akan berakhir pada Agustus 2026. Tiger Research menilai: Berpartisipasi dalam negosiasi sebagai pembangun inti stablecoin pesaing, memberi Coinbase leverage negosiasi bisnis yang sangat kuat.

CEO Coinbase, Brian Armstrong, dalam pernyataan eksternalnya menggunakan kata-kata singkat, hanya mengatakan bahwa perusahaan "menantikan untuk mendorong adopsi stablecoin, merevolusi sistem keuangan global". Namun di balik model bisnis ini, tercermin konsensus seluruh industri: platform yang menguasai jaringan distribusi, tidak mau lagi melihat sebagian besar pendapatan bunga yang dihasilkan dari cadangan mengalir ke kantong penerbit.

Circle Membela Model Matangnya Sendiri

Circle tidak setuju dengan argumen bahwa "saluran dapat dengan mudah mereplikasi jaringan matang yang ada", dan secara aktif membela sistem USDC. CEO Circle, Jeremy Allaire, memposting tulisan panjang di platform X, menjelaskan secara rinci keunggulan ekosistem USDC. Ia mengatakan bahwa stablecoin memiliki sifat platform dan efek jaringan, dan perkembangan jangka panjang akan membentuk pola "pemenang mengambil semua".

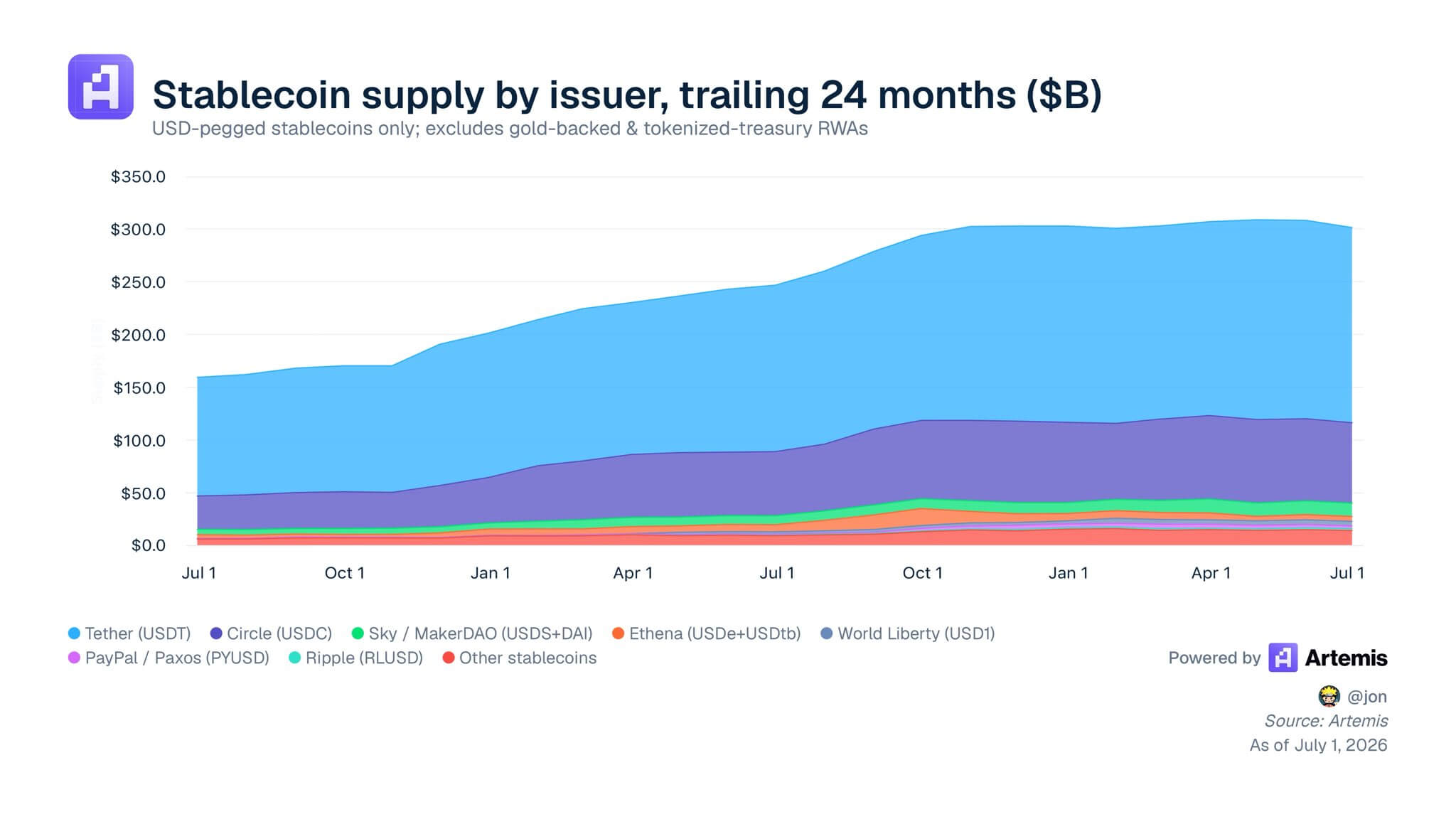

Allaire mengutip data dari platform Artemis, mengatakan bahwa pada kuartal pertama 2026, total volume transaksi on-chain USDC mendekati US$30 triliun, menguasai 80% dari volume transaksi stablecoin dolar di semua blockchain utama. Ia mengatakan: "Saat ini USDC dengan kokoh berada di antara tiga aset digital dengan likuiditas teratas global, dengan aset di bawahnya mengalami penurunan likuiditas yang terputus. BTC, USDT, USDC ketiganya memiliki likuiditas kelas atas, skala likuiditas stablecoin dolar pesaing lainnya hanya sepersepuluh dari mereka; dan likuiditas pesaing kebanyakan terkonsentrasi dalam pesanan market maker di bursa tunggal, sementara likuiditas USDC tersebar luas dalam puluhan skenario aplikasi. Membangun sistem likuiditas ini, kami telah bekerja keras selama hampir satu dekade."

Pasokan stablecoin dari berbagai penerbit dalam dua tahun terakhir (Sumber data: Artemis)

Allaire berpendapat bahwa di balik data di atas adalah integrasi ekosistem yang mendalam selama satu dekade, dan sama sekali bukan sesuatu yang dapat digantikan oleh aliansi perusahaan dalam semalam. USDC mencakup secara menyeluruh pusat-pusat transaksi keuangan global utama, berbagai protokol keuangan terdesentralisasi dan penyedia layanan pembayaran global, membangun parit pertahanan operasional yang sulit ditembus.

Menanggapi model biaya nol yang dipromosikan oleh OUSD, Allaire mempertanyakan: Retorika promosi biaya nol tampak menarik, tetapi ketika diterapkan di pasar nyata, sering kali membutuhkan dukungan skema bisnis yang lebih matang dan terstruktur. Ia mengungkapkan bahwa Circle telah lama menandatangani kontrak khusus yang disesuaikan dengan mitra pembayaran perusahaan untuk mengurangi biaya transaksi dan perputaran, daripada sekadar menghapus semua biaya dengan satu ukuran.

Selain itu, Allaire mempertanyakan apakah aliansi perusahaan besar dapat beroperasi secara efisien dalam industri aset digital yang berubah dengan cepat, ia menilai aliansi besar di industri keuangan masa lalu umumnya "berkembang lambat, dan hasilnya sudah dapat diprediksi". Ia berkata: "Aliansi yang terdiri dari banyak perusahaan besar sulit untuk mengkoordinasikan berbagai pihak, kepentingan dan permintaan berbagai pihak sulit disatukan, memperlambat kemajuan keseluruhan, dan hampir tidak dapat melahirkan hasil inovasi yang kompetitif dalam jangka panjang."

Ia juga mengungkapkan bahwa Circle pada tahap awal pengembangan USDC juga pernah mencoba arsitektur aliansi skala kecil, dan akhirnya menemukan bahwa model kerja sama strategis yang sederhana dan mandiri, jauh lebih efisien daripada jaringan aliansi yang dipimpin oleh komite.

Dari sudut pandang biaya operasional, Allaire memperingatkan: Jika semua pendapatan cadangan dibagikan ke saluran, operator stablecoin tidak akan memiliki dana yang disisihkan untuk investasi infrastruktur seperti aplikasi lisensi kepatuhan global, implementasi manajemen risiko dan kepatuhan, manajemen dana treasury 24/7.

Banyak Hambatan untuk Implementasi Skala Besar OUSD

Analis pasar juga tetap berhati-hati: meskipun Aliansi OUSD didukung oleh serangkaian perusahaan terkenal, sulit untuk dengan cepat diubah menjadi likuiditas on-chain nyata.

Kepala Penelitian Aset Digital Ark Invest, Lorenzo Valente, menunjukkan bahwa stablecoin baru apa pun akan menghadapi kesulitan cold start yang serius. Sistem perdagangan pasar modal dan bursa kripto telah lama dioptimalkan berdasarkan kedalaman pasangan perdagangan USDT dan USDC yang matang. Ia menulis: "Ratusan perusahaan yang saling bersaing membentuk aliansi, tidak ada preseden keberhasilan dalam industri. Circle dan Tether dapat merencanakan iterasi produk secara mandiri, melaksanakan bisnis secara mandiri, tanpa perlu berkompromi dengan mitra mana pun; sementara aliansi yang melintasi banyak perusahaan pesaing, kecepatan pengambilan keputusan akan sangat lambat."

Valente juga mengangkat masalah potensial di tingkat regulasi dan anti-monopoli: Circle dan Tether menghabiskan waktu bertahun-tahun untuk memperoleh banyak lisensi kepatuhan di seluruh dunia, membangun saluran komunikasi regulasi, cukup untuk menghadapi tekanan regulasi di berbagai negara; tetapi OUSD mengumpulkan secara bersamaan organisasi kartu, perusahaan manajemen aset, dan bank besar global, targetnya terlalu mencolok, sangat mudah menjadi objek pemeriksaan utama oleh lembaga pengawas anti-monopoli.

Pada saat yang sama, apakah anggota pendiri OUSD dapat tetap bersatu dalam jangka panjang masih belum diketahui. Stripe baru-baru ini mengakuisisi perusahaan infrastruktur stablecoin Bridge, terus membangun sistem layanan keuangan mereka sendiri; berbagai bank besar sedang menguji produk deposito tokenisasi yang dikembangkan sendiri; Ripple juga meluncurkan stablecoin khusus. Perusahaan-perusahaan yang menguasai saluran distribusi dengan volume besar ini, secara bersamaan mengembangkan beberapa lini produk aset digital, tidak akan secara eksklusif mengalirkan lalu lintas untuk OUSD, fragmentasi lalu lintas akan sangat melemahkan kecepatan ekspansi jaringan OUSD.

Kayla Phillips dari perusahaan modal ventura blockchain Hivemind menilai hal ini: "Bagaimana begitu banyak institusi dapat berkoordinasi dalam tata kelola? Jika ingin beroperasi secara efisien, tidak mungkin memberikan hak pengambilan keputusan yang setara kepada 140 perusahaan; jika beberapa perusahaan tidak dapat memasuki lapisan tata kelola inti, bagaimana cara terus memotivasi mereka untuk tetap berada dalam aliansi dan berpartisipasi dalam operasi?"

Lomba Penyelesaian On-Chain Menuju Diferensiasi

Kelahiran OUSD, mencerminkan tren yang lebih besar di industri stablecoin: jalur perlahan-lahan terpecah, lapisan penyelesaian dasar stablecoin mungkin menuju diversifikasi. Perusahaan besar tidak lagi menganggap stablecoin sebagai produk independen untuk konsumen biasa, lebih banyak menganggapnya sebagai alat penyelesaian backend yang terstandarisasi dan dapat digunakan kembali.

Bagi Circle, untuk mempertahankan pangsa pasar, harus mempercepat promosi protokol transfer lintas rantai CCTP, dompet tertanam institusional, dan alat pengembangan nilai tambah lainnya, sehingga ekosistem perangkat lunaknya sendiri dapat memberikan nilai tambah yang melampaui pembagian bunga.

Pada akhirnya, inti persaingan di jalur stablecoin telah berubah dari persaingan teknologi dasar menjadi permainan langsung hak distribusi pendapatan jaringan. Saat ini platform saluan bersatu, ingin merebut kembali pendapatan bunga yang dihasilkan dari aliran pengguna mereka sendiri, model stablecoin yang dipimpin oleh penerbit, sedang menghadapi tantangan terkuat dari sisi saluran sepanjang sejarah.