Penulis: Oluwapelumi Adejumo

Kompilasi: Deep Chao TechFlow

Panduan Deep Chao: Penurunan berkelanjutan BTC memaksa perusahaan-perusahaan crypto untuk melakukan PHK besar-besaran, tetapi juga mengawali gelombang akuisisi paling agresif dalam sejarah industri — nilai transaksi pada paruh pertama 2026 mencapai $9,4 miliar, 26 kali lipat dari periode yang sama tahun lalu. Lembaga keuangan tradisional tidak lagi membangun infrastruktur sendiri, tetapi langsung membeli lisensi, layanan kustodian, dan jalur pembayaran. Polarisasi ini mengungkapkan ke mana arah modal sebenarnya mengalir di tengah pasar bearish.

Penurunan panjang harga Bitcoin memaksa perusahaan-perusahaan cryptocurrency untuk melakukan PHK, mengotomatisasi lebih banyak pekerjaan, dan meninggalkan rencana ekspansi yang dibuat selama bull run sebelumnya. Di saat yang sama, ini juga menciptakan salah satu periode akuisisi tersibuk dalam sejarah industri.

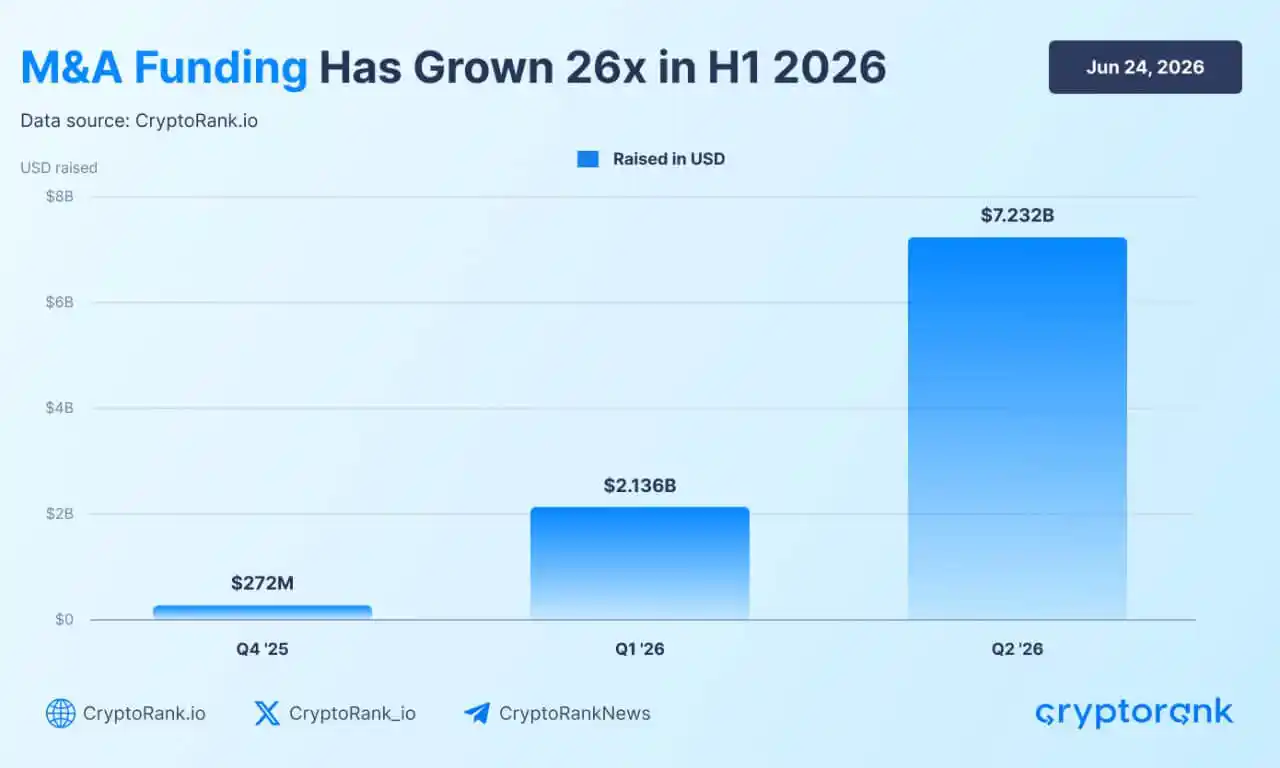

Pada kuartal kedua 2026, nilai transaksi merger dan akuisisi (M&A) cryptocurrency mencapai $7,23 miliar, lebih tinggi dari $2,14 miliar di kuartal pertama.

Total nilai transaksi untuk dua kuartal tersebut mencapai $9,37 miliar. Data dari CryptoRank menunjukkan bahwa pertumbuhan keseluruhan pada paruh pertama tahun ini adalah 26 kali lipat dari periode yang sama tahun lalu, menyoroti percepatan tajam aktivitas transaksi meskipun kondisi pasar spot memburuk.

Percepatan ini terjadi ketika Bitcoin diperdagangkan mendekati level terendah dalam hampir dua tahun, dan beberapa pemberi kerja terbesar di industri terus melakukan PHK.

Polarisasi ini menunjukkan ke mana modal mengalir di masa sulit — pengeluaran perusahaan untuk perekrutan luas dan pertumbuhan spekulatif berkurang.

Sebaliknya, lembaga keuangan tradisional, bank, jaringan kartu, perusahaan perdagangan, dan bisnis crypto yang memiliki dana berlimpah sedang membeli sistem pembayaran, lisensi regulasi, bisnis kustodian, dan infrastruktur pasar yang mungkin membutuhkan waktu bertahun-tahun jika dibangun secara internal.

Hasilnya adalah pasar bearish yang melemahkan banyak perusahaan crypto, tetapi tidak menghilangkan kebutuhan institusi terhadap teknologinya.

Lembaga Keuangan Tradisional Dorong Gelombang Akuisisi Infrastruktur Crypto

Lembaga keuangan tradisional sedang mendorong gelombang akuisisi crypto, memilih untuk membeli infrastruktur aset digital yang sudah matang sepenuhnya daripada membangun sistem kepatuhan dan teknologi dari nol.

Bank, payment processor, dan perusahaan fintech secara aktif membidik startup-startup yang sudah memiliki solusi kustodian, jalur pembayaran, dan persetujuan regulasi.

Euforia akuisisi ini sebagian besar didorong oleh stabilisasi kebijakan global. Kerangka MiCA (Pasar Aset Crypto) Uni Eropa menetapkan standar lisensi yang seragam, sementara undang-undang stablecoin yang sedang berlangsung di AS memberi keyakinan pada raksasa bisnis untuk melakukan taruhan jangka panjang.

Para ahli hukum dan konsultan menunjuk dukungan kebijakan ini sebagai katalis utama. Menurut laporan M&A dan pendanaan crypto Q1 dari Architect Partners, industri perbankan dan sekuritas sedang merangkul blockchain secara menyeluruh dan memposisikan ulang teknologi ini sebagai lapisan dasar pasar keuangan tradisional.

Akuisisi Mastercard atas perusahaan stablecoin BVNK senilai $1,8 miliar adalah contoh yang tepat. Akuisisi ini memungkinkan jaringan kartu tersebut segera memperoleh teknologi dan lisensi yang dibutuhkan untuk memproses pembayaran stablecoin, melewati pengembangan internal bertahun-tahun.

Raksasa Wall Street lainnya juga sedang mengamankan pijakan strategis melalui investasi yang ditargetkan. ICE mendukung platform prediksi Polymarket, Citadel Securities berinvestasi pada penyedia layanan broker Alpaca, dan unit ventura Standard Chartered mendanai market maker Keyrock.

Perusahaan manajemen aset juga menangkap permintaan institusi melalui akuisisi langsung. Franklin Templeton, yang mengelola aset $1,7 triliun, baru-baru ini meluncurkan unit aset digital khusus bernama Franklin Crypto.

Langkah ini dilakukan melalui akuisisi terhadap 250 Digital, yang menyerap tim investasi perusahaan tersebut serta strategi crypto likuid yang sebelumnya dikelola di bawah CoinFund, untuk menawarkan produk cryptocurrency yang dikelola secara aktif langsung kepada basis klien global Franklin Templeton.

Secara keseluruhan, modal swasta sangat memihak bisnis yang menghubungkan blockchain ke sistem keuangan yang lebih luas. Data pendanaan kuartal pertama menunjukkan preferensi investor yang jelas terhadap utilitas stablecoin, seperti valuta asing, pembayaran korporat, dan penyelesaian lintas batas, daripada proyek-proyek crypto asli yang spekulatif.

Dalam lingkungan seperti ini, kualifikasi regulasi menjadi penghalang persaingan utama. Target akuisisi yang memiliki kemampuan broker-dealer, lisensi bank federal, atau kualifikasi penasihat investasi terdaftar — termasuk Alpaca, Anchorage, dan Superstate — menarik minat pembeli yang lebih kuat karena memberikan izin operasi legal segera kepada pembeli.

Sementara keuangan tradisional menunjukkan kekuatan neraca mereka, jaringan blockchain diam-diam menjadi kelas baru pembeli yang agresif.

Secara historis, jaringan layer-1 dan layer-2 bergantung pada pengembang independen untuk membangun aplikasi di atas rantai mereka. Sekarang, menghadapi persaingan pengguna yang ketat, jaringan-jaringan ini langsung membeli aplikasi yang berorientasi konsumen.

Akuisisi terbaru Polygon atas Coinme dan Sequence menyoroti pergeseran ini. Dengan membeli saluran pembayaran dan infrastruktur dompet, blockchain ini memastikan pengalaman pengguna end-to-end untuk dirinya sendiri dan mengunci volume transaksi, menunjukkan bahwa kemampuan teknologi saja tidak cukup untuk mempertahankan pangsa pasar.

PHK di Industri Crypto Semakin Dalam, AI dan Kepatuhan Membentuk Ulang Tenaga Kerja

Tingkat akuisisi korporat kontras dengan penyusutan terus-menerus di pasar tenaga kerja aset digital.

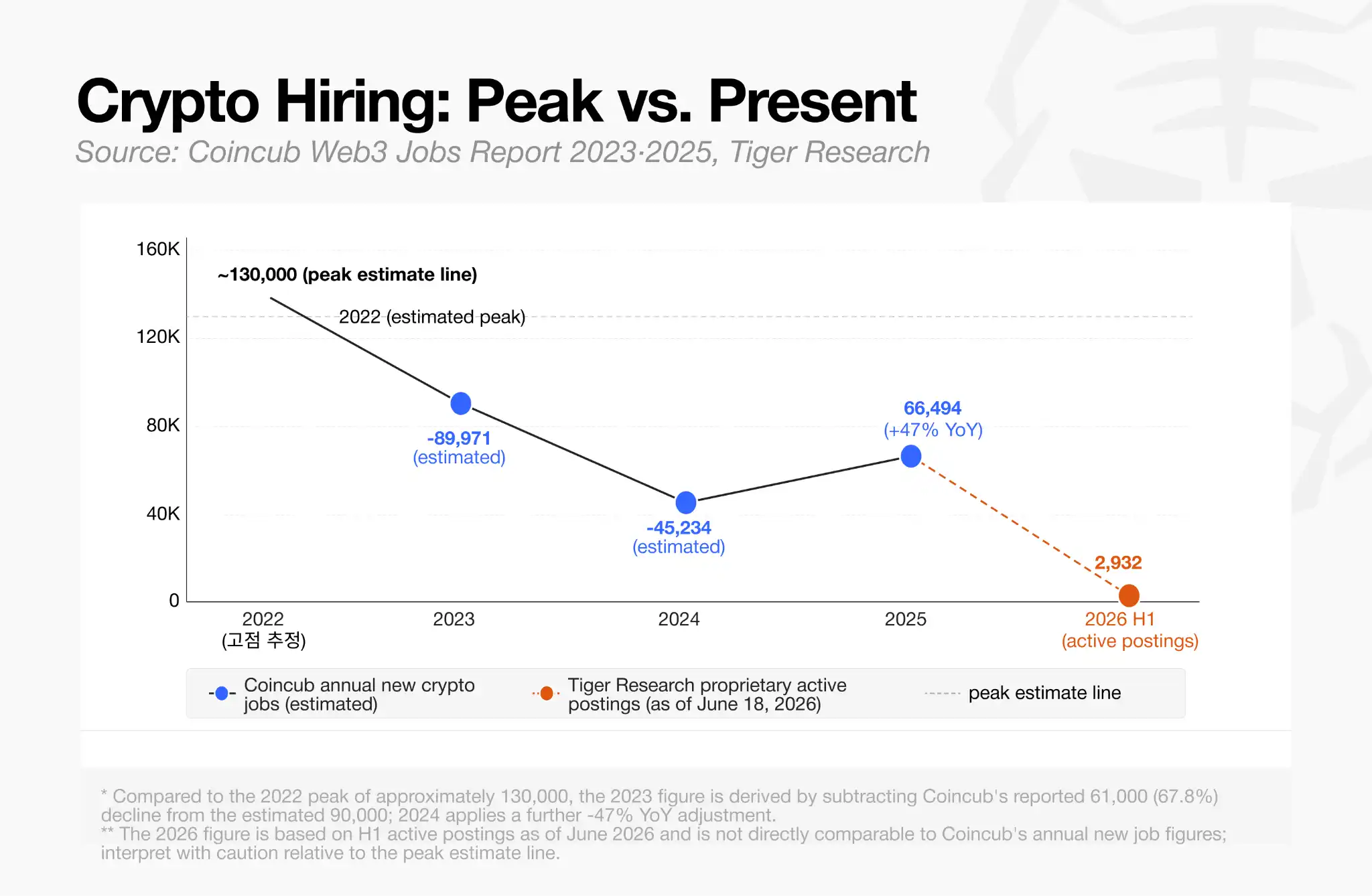

Menurut data Juni 2026 yang dikompilasi Tiger Research, industri ini saat ini hanya memiliki 2.932 lowongan pekerjaan aktif secara global.

Angka ini jauh lebih rendah dibandingkan gelombang perekrutan agresif pada 2021 dan awal 2022, ketika platform perdagangan, protokol DeFi, dan pasar NFT semua memperluas jumlah karyawan secara bersamaan.

Penyusutan lapangan kerja dimulai selama masa sulit pasar 2022 dan semakin cepat setelah runtuhnya FTX, menyebabkan penurunan lowongan pekerjaan di Amerika Utara dan Eropa sekitar 40%. Pasar belum pulih ke level tertinggi sebelumnya.

Faktanya, PHK terus berlanjut dengan stabil sepanjang paruh pertama tahun ini. Platform-platform utama termasuk Gemini, Coinbase, Kraken, Algorand, Crypto.com, dan baru-baru ini Ethereum Foundation, semuanya memulai gelombang PHK baru.

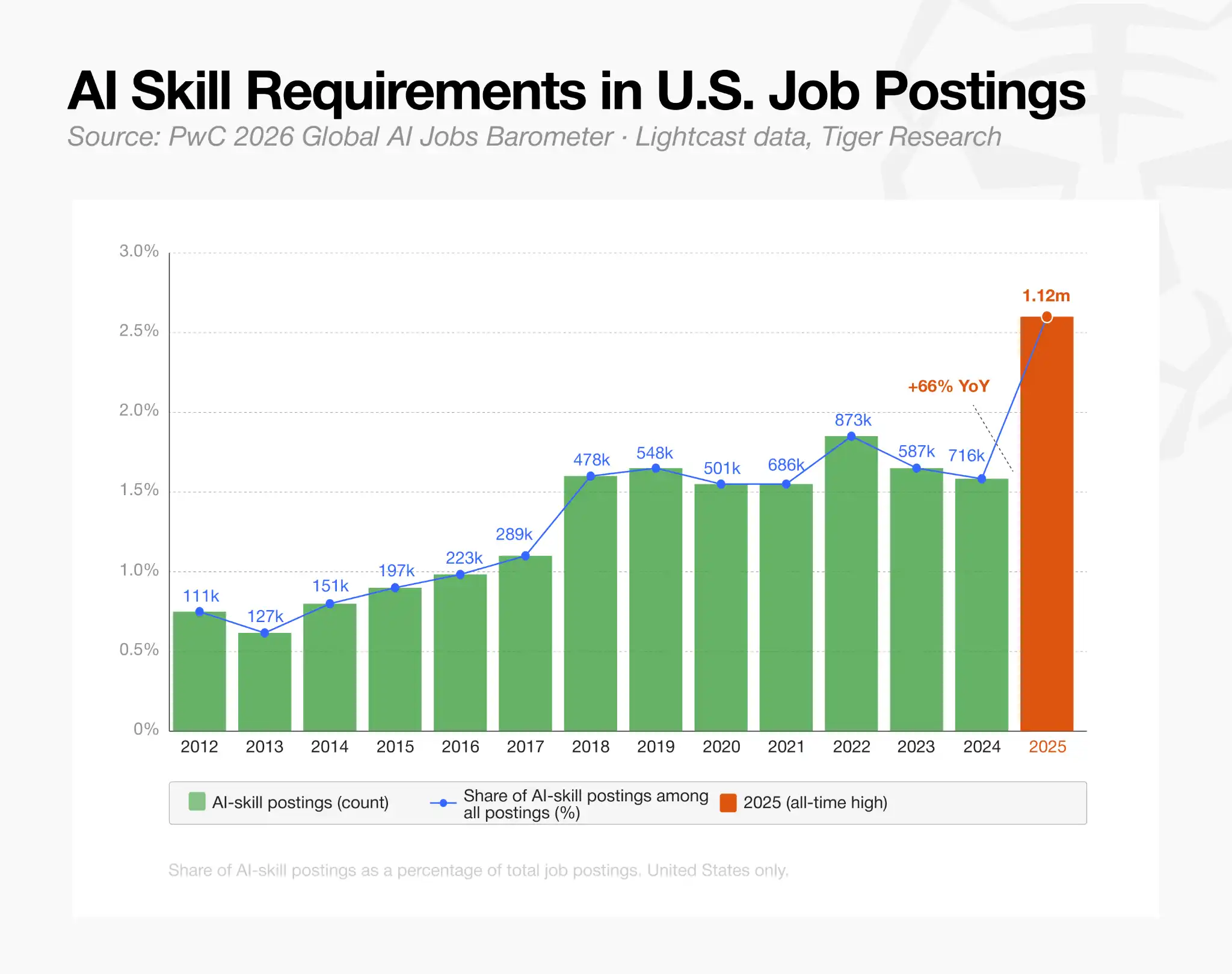

Para eksekutif mengaitkan PHK dengan valuasi token yang lesu, tekanan makroekonomi yang lebih luas, dan efisiensi operasional yang didorong oleh kecerdasan buatan (AI). Secara khusus, Coinbase secara eksplisit memposisikan restrukturisasinya sebagai transisi ke model operasi "AI-native".

Pergeseran teknologi ini terlihat jelas dalam data perekrutan: proporsi pekerjaan crypto yang membutuhkan keterampilan AI lebih dari dua kali lipat dalam setahun, melonjak dari 23% pada awal 2025 menjadi lebih dari 53% pada Maret 2026.

Meskipun perekrutan secara keseluruhan masih lesu, komposisi tenaga kerja sedang mengalami perubahan mendasar. Perusahaan tidak menerapkan pembekuan perekrutan menyeluruh. Sebaliknya, mereka secara aktif mempersempit fokus ke keahlian teknis dan regulasi.

Menurut Tiger Research, posisi teknik menyumbang sekitar 34% dari lowongan aktif, sementara posisi hukum dan kepatuhan sekitar 10%. Pergeseran ini lebih jelas di bursa terpusat, di mana posisi kepatuhan menyumbang 16% dari lowongan, lebih dari dua kali lipat posisi penjualan dan pengembangan bisnis.

Ini menunjukkan bahwa perusahaan-perusahaan ini memprioritaskan staf yang dibutuhkan untuk mendapatkan lisensi, mengelola risiko, dan memelihara infrastruktur inti, sambil mengurangi pengeluaran untuk pemasaran dan pertumbuhan komunitas.

Selain itu, perekrutan terbatas yang ada sangat terkonsentrasi pada segelintir perusahaan berat, bukan tersebar di startup awal. Bursa terpusat menghasilkan hampir sepertiga dari semua lowongan pekerjaan.

Sektor stablecoin dan pembayaran menyumbang porsi besar lainnya, tetapi aktivitas ini sangat terkonsentrasi. Hanya Tether dan Ripple saja menyumbang lebih dari 80% dari daftar dalam kategori tersebut.

Pada akhirnya, data menggambarkan restrukturisasi korporat yang ditargetkan dan sikap defensif, bukan pemulihan pasar tenaga kerja di seluruh industri.

Perusahaan Crypto yang Bermasalah Menjadi Target Akuisisi

Akuisisi terbaru Blockworks atas Messari secara sempurna mencerminkan perpotongan antara PHK besar-besaran dan percepatan konsolidasi.

Perusahaan analisis crypto Blockworks mengakuisisi penyedia analisis tersebut dengan harga sekitar $10 juta, penurunan tajam dari valuasi $300 juta setelah pendanaannya pada 2022. Sebelum penjualan ini, perusahaan riset tersebut telah mengalami tiga kali PHK terpisah yang dimulai pada 2023.

Waktu operasional (runway) pendanaan yang memendek dan pertumbuhan pendapatan yang lambat memaksa bisnis-bisnis kecil untuk duduk di meja perundingan, memungkinkan pembeli yang memiliki dana berlimpah untuk menyerap bakat khusus, data kepemilikan, dan saluran distribusi dengan sebagian kecil dari valuasi pasar swasta mereka dulu.

Analis industri memperkirakan tekanan keuangan ini segera akan mempengaruhi departemen treasury aset digital. Sepanjang 2025, banyak entitas treasury yang tercatat di bursa berhasil mengumpulkan dana dengan memperdagangkan premium relatif terhadap cadangan cryptocurrency mereka.

Sementara itu, gelombang M&A pada akhirnya juga dapat mencakup organisasi otonom terdesentralisasi (DAO), didukung oleh kerangka hukum yang semakin matang.

Perkembangan legislatif terbaru, seperti struktur DUNA (Asosiasi Nirlaba Non-Badan Usaha Terdesentralisasi) di Wyoming, memberi DAO mekanisme hukum yang diakui untuk memegang aset off-chain dan kekayaan intelektual.

Dengan tata kelola dan kepemilikan yang lebih jelas, treasury protokol lebih mampu mengakuisisi proyek perangkat lunak pelengkap atau tim pengembangan khusus.

Namun, dibandingkan dengan akuisisi korporat tradisional yang didorong oleh kepatuhan dan mendominasi siklus pasar saat ini, merger terdesentralisasi ini masih sangat eksperimental.

Modal Masih Tersedia, Namun Menjadi Lebih Pemilih

Meskipun aktivitas transaksi crypto mendekati $10 miliar pada paruh pertama 2026, alokasi modal telah menjadi lebih selektif.

Pengecualian menonjol dari fokus institusional yang ketat ini adalah bidang pasar prediksi. Platform taruhan peristiwa mendapatkan komitmen pendanaan besar karena mereka memperebutkan dominasi arus utama.

Sebagai gambaran, Kalshi dilaporkan sedang merundingkan putaran pendanaan yang akan menilai bursa yang diatur secara federal ini sebesar $40 miliar, hampir dua kali lipat harga sebelumnya sebesar $22 miliar. Polymarket juga menyerap dukungan besar karena persaingan untuk supremasi pasar prediksi meningkat.

Namun, selain prediksi, tesis modal ventura telah menyempit secara signifikan. Modal secara besar-besaran mengalir ke perusahaan-perusahaan yang berfungsi sebagai jembatan antara aset digital dan sistem keuangan tradisional.

Perusahaan tokenisasi dan tempat perdagangan institusional mendapatkan cek besar karena mereka memasarkan model pendapatan yang berkelanjutan dan terisolasi: membebankan biaya untuk layanan yang diatur ke bank, perusahaan pialang, dan manajer aset, daripada bergantung pada trader crypto ritel yang mudah berubah. Superstate baru-baru ini menyelesaikan pendanaan $82,5 juta untuk memperluas penerbitan sekuritas berbasis blockchain-nya, dan Alpaca mendominasi penyelesaian saham AS dan ETF yang ditokenisasi.

Jalur pendanaan ini menunjukkan bahwa investor sedang memindahkan taruhan mereka dari pilot tokenisasi konseptual ke produk keuangan yang diatur dan berjalan secara real-time.

Perlu dicatat, protokol DeFi murni dan blockchain lapisan dasar eksperimental sama sekali absen dari pendanaan besar kuartal ini.

Penempatan modal ventura yang selektif ini mencerminkan tren M&A yang lebih luas. Likuiditas ada, tetapi itu dipagari untuk startup-startup yang memiliki lisensi regulasi, saluran distribusi institusional, dan utilitas konkret bagi keuangan tradisional.

Pasar bearish sebenarnya sedang memangkas industri, memaksa model-model yang lebih lemah untuk berkonsolidasi atau melakukan PHK, sementara secara besar-besaran menghadiahi penyedia infrastruktur yang dibangun untuk bertahan di musim dingin crypto.

![Menilai Penurunan Harga 12% Sonic [S] dan Mengapa Penjualan Lebih Lanjut Kemungkinan Akan Menyusul](https://d1x7dwosqaosdj.cloudfront.net/images/2026-06/161e3d66eea4402796d2e6a66d93d453.jpg)