Penulis|Azuma(@azuma_eth)

Saham Preferen STRC Strategi masih semakin "terlepas dari anchor".

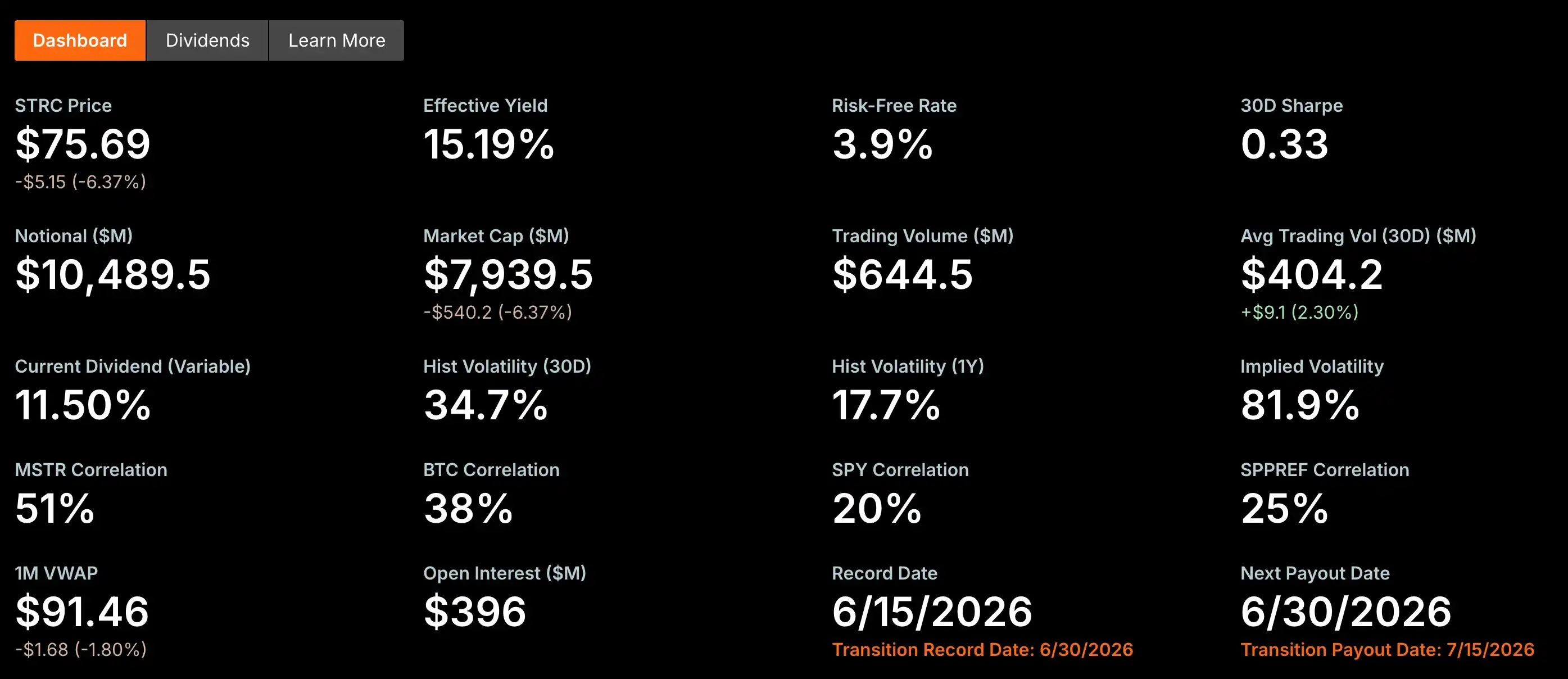

Kemarin selama perdagangan di pasar saham AS, STRC untuk pertama kalinya jatuh di bawah level 80, sempat menyentuh level terendah 73.62 dolar AS. Meski pulih sedikit saat penutupan, harganya masih hanya 75.69 dolar AS, hampir 25% "terlepas dari anchor" dari nilai nominal target 100 dolar AS.

Minggu lalu, kami pernah menulis artikel tentang situasi STRC yang lepas dari anchor "STRC Lepas 11% dari Anchor, Apakah Mesin Abadi Strategi Masih Bisa Berputar?", berfokus pada alasan STRC lepas dari anchor dan menjelaskan secara singkat dampak yang mungkin terjadi di masa depan.

Namun, berdasarkan diskusi komunitas, tampaknya banyak pembaca yang masih belum terlalu memahami betapa mengerikannya konsekuensi dari STRC yang terus-menerus lepas dari anchor. Jadi, kami memutuskan untuk menulis artikel lain untuk membedah masalah ini.

Saluran Pembiayaan Terpenting Strategi Telah Gagal

Apa sebenarnya STRC?Secara singkat, ini adalah saluran pembiayaan termurah dan paling efisien bagi Strategi.

Inti dari model bisnis Strategi adalah terus-menerus membiayai dari pasar untuk menambah kepemilikan BTC, lalu terus membiayai, terus menambah. Ini adalah siklus yang harus terus berputar. Valuasi tinggi Strategi sebagian besar berasal dari kepercayaan pasar bahwa ia memiliki kemampuan untuk terus membiayai dan terus membeli BTC. Selama kemampuan pembiayaan masih ada, ia dapat terus memperluas kepemilikan BTC; dan kepemilikan BTC yang terus bertumbuh akan semakin mendukung ekspektasi pasar terhadap kemampuannya untuk membiayai di masa depan.

Selama beberapa tahun terakhir, Strategi hampir mencoba semua cara pembiayaan — menerbitkan saham biasa, menerbitkan obligasi konversi, menerbitkan berbagai jenis saham preferen, kemudian terus menginvestasikan dana yang terkumpul ke dalam BTC. Di antara semua instrumen pembiayaan,STRC pernah dianggap pasar sebagai yang paling mendekati "sempurna", juga merupakan karya yang paling dibanggakan oleh Michael Saylor. Saylor pernah dengan bangga menyatakan "STRC adalah produk yang dirancang oleh AI, manusia tidak bisa mendesainnya".

Sebagai saham preferen, keunggulan STRC sangat jelas.Jika menerbitkan saham biasa, hak kepemilikan pemegang saham lama mungkin terdilusi; jika menerbitkan obligasi konversi, perusahaan perlu menanggung tekanan pembayaran utang di masa depan; sedangkan STRC sebagai saham preferen abadi, tidak memiliki tanggal jatuh tempo, juga tidak mendilusi pemegang saham biasa, hanya perlu membayar dividen tetap. Bagi Strategi dan Saylor, ini hampir merupakan cara pembiayaan dengan biaya terendah dan efisiensi tertinggi.

Pada saat awal diluncurkan, STRC dirancang menjadi produk yang beranchor pada 100 dolar AS. Rencana Strategi adalah, dengan menyesuaikan tingkat dividen secara dinamis, agar STRC diperdagangkan di sekitar 100 dolar AS dalam jangka panjang (terasa seperti stablecoin algoritmik?). Selama harga dapat dipertahankan di tingkat ini di pasar sekunder, perusahaan dapat terus menerbitkan STRC baru dengan harga mendekati nilai nominal, terus mengumpulkan dana baru, dan terus membeli Bitcoin.

Dengan kata lain,nilai inti STRC terletak pada kemampuannya untuk terus membiayai tanpa henti, tetapi kemampuan ini didasarkan pada syarat bahwa harganya dipertahankan di sekitar nilai nominal target. Ketika STRC terus lepas dari anchor, saluran pembiayaan ini telah terhambat. Karena bagi investor mana pun, jika membeli STRC yang sama di pasar sekunder hanya memerlukan 75 dolar AS, mereka tidak mungkin berpartisipasi dalam penerbitan saham preferen baru perusahaan dengan harga mendekati 100 dolar AS.

Bagi Strategi, pilihannya adalah terus meningkatkan tingkat dividen untuk menarik dana (faktanya telah terbukti daya tariknya terbatas), atau menerima penurunan efisiensi pembiayaan karena penerbitan dengan diskon (ini sama dengan secara aktif merusak target nilai nominal asli). Apapun pilihannya, berarti mesin pembiayaan ini mulai mengalami gesekan yang semakin besar.

Instrumen Pembiayaan, Telah Menjadi Beban Arus Kas

Jika hanya kemampuan pembiayaan yang sementara gagal, mungkin tidak terlalu buruk. Masalah yang lebih besar adalah STRC mengharuskan Strategi terus membayar dividen tunai dalam jumlah besar.

Menurut data resmi terbaru yang diungkapkan oleh Strategi, hingga saat ini ukuran penerbitan STRC telah mencapai sekitar 10.49 miliar dolar AS, dengan tingkat dividen saat ini sebesar 11.5%. Ini berarti bahwahanya untuk STRC saja, sudah ada kewajiban pengeluaran dividen tunai tahunan lebih dari 1.2 miliar dolar AS. Jika ditambah dengan saham preferen lain yang diterbitkan oleh Strategi seperti STRD, STRK, STRF, angka ini akan naik lebih jauh menjadi sekitar 1.7 miliar dolar AS.

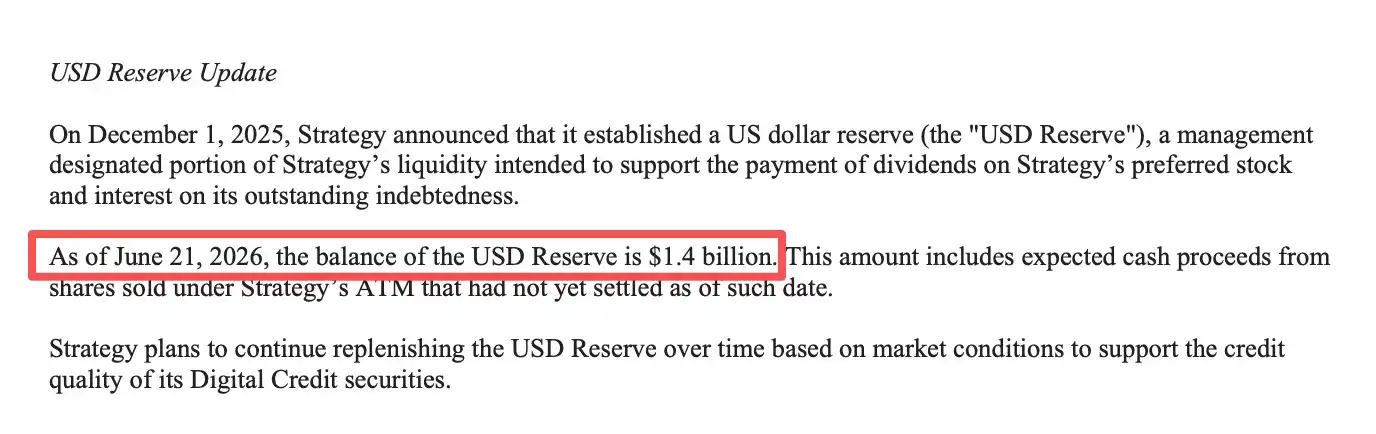

Dalam dokumen penerbitan saham biasa tanggal 21 Juni (perhatikan ini saham biasa, akan dibahas detail nanti), Strategi mengungkapkan bahwa cadangan tunai perusahaan sekitar 1.4 miliar dolar AS.Dengan tingkat cadangan tunai ini, uang tunai di neraca Strategi hanya dapat menutup pengeluaran dividen saham preferen kurang dari satu tahun.

Membuka Jalan Keluar Butuh Uang, Tapi Uangnya Dari Mana?

Baik untuk mempertahankan model bisnisnya sendiri, maupun untuk melepaskan diri dari situasi arus kas yang parah saat ini dan menghindari gagal bayar pembagian dividen (lebih mendesak saat ini), Strategi membutuhkan lebih banyak dana. Secara teori, di hadapan Strategi sebenarnya hanya tersisa tiga cara untuk "mencari uang".

Pertama, menerbitkan saham biasa.

Ini saat ini adalah cara pembiayaan yang paling langsung dan paling matang. Melalui rencana ATM (At-the-Market Offering), Strategi dapat terus menjual saham biasa MSTR ke pasar untuk mengumpulkan dana.

Namun, pembiayaan dengan saham biasa bukan tanpa biaya.Penerbitan berkelanjutan berarti jumlah saham yang beredar terus bertambah. Jika pertumbuhan BTC yang dibeli dengan dana baru tidak dapat mengimbangi kecepatan ekspansi jumlah saham, pertumbuhan BTC per saham (BTC Per Share) akan melambat, dan pemegang saham biasa juga akan menghadapi dilusi yang berkelanjutan — perhatikan di sini, sangat penting untuk paragraf selanjutnya.

Kedua, terus menerbitkan utang.

Selama beberapa tahun terakhir, Strategi berulang kali mengumpulkan dana melalui instrumen utang seperti obligasi konversi, yang juga merupakan sumber dana penting untuk menambah kepemilikan BTC secara besar-besaran di awal.

Namun, seiring dengan terus meningkatnya ukuran saham preferen dan pengeluaran tunai tetap yang berkelanjutan, pasar mulai lebih memperhatikan likuiditas dan kemampuan pembayaran utang Strategi. Dalam lingkungan pembiayaan saat ini, jika perusahaan kembali menerbitkan obligasi, investor kemungkinan akan meminta premi risiko yang lebih tinggi, yang berarti biaya pembiayaan akan jauh lebih tinggi daripada sebelumnya.

Yang lebih penting, obligasi berbeda dengan saham preferen atau saham biasa, pembayaran bunga dan pelunasan pokok utang bersifat kaku.Di tengah cadangan tunai yang terus menurun dan pengeluaran dividen yang terus meningkat, terus memperluas skala utang tentu akan semakin memberatkan beban keuangan perusahaan, juga akan mempersempit ruang pembiayaan di masa depan.

Ketiga, menjual BTC.

Dari sudut pandang keuangan, ini adalah cara tercepat untuk menambah cadangan tunai.Strategi pasti juga mempertimbangkan jalan ini, mereka pernah menulis di akun X resmi tentang tekanan pembayaran dividen: "Jika cadangan Bitcoin yang besar diperhitungkan, cukup untuk menutup pembayaran dividen selama 32 tahun."

Tapi bagi Strategi, ini juga merupakan pilihan yang sangat berbahaya. Awal bulan ini, Strategi untuk pertama kalinya menjual kepemilikan Bitcoin-nya. Meskipun jumlah penjualan ini hanya 32 BTC, pihak resmi membungkusnya sebagai "pengujian desensitisasi pasar secara aktif", dan menyebutkan "akan membeli kembali lebih banyak di masa depan", namun langkah ini menyebabkan penurunan jangka pendek di pasar.

Sebagai pemegang tunggal Bitcoin terbesar di pasar, langkah-langkah Strategi mudah memicu reaksi berantai di pasar. Jika penjualan ditingkatkan di masa depan, hal ini tentu akan memberikan dampak besar pada harga BTC yang sudah rapuh. Jika BTC turun lebih jauh, "cadangan" yang disebut Strategi juga akan menyusut dengan cepat.

Secara keseluruhan,dalam kondisi saat ini, setiap saluran pembiayaan yang layak bagi Strategi memerlukan biaya yang lebih tinggi daripada sebelumnya.

Strategi Sudah Memilih?

Berdasarkan perkembangan terbaru Strategi, selain mengisyaratkan kemungkinan menjual BTC, perusahaan tampaknya telah memilih jalan mana yang akan ditempuh.

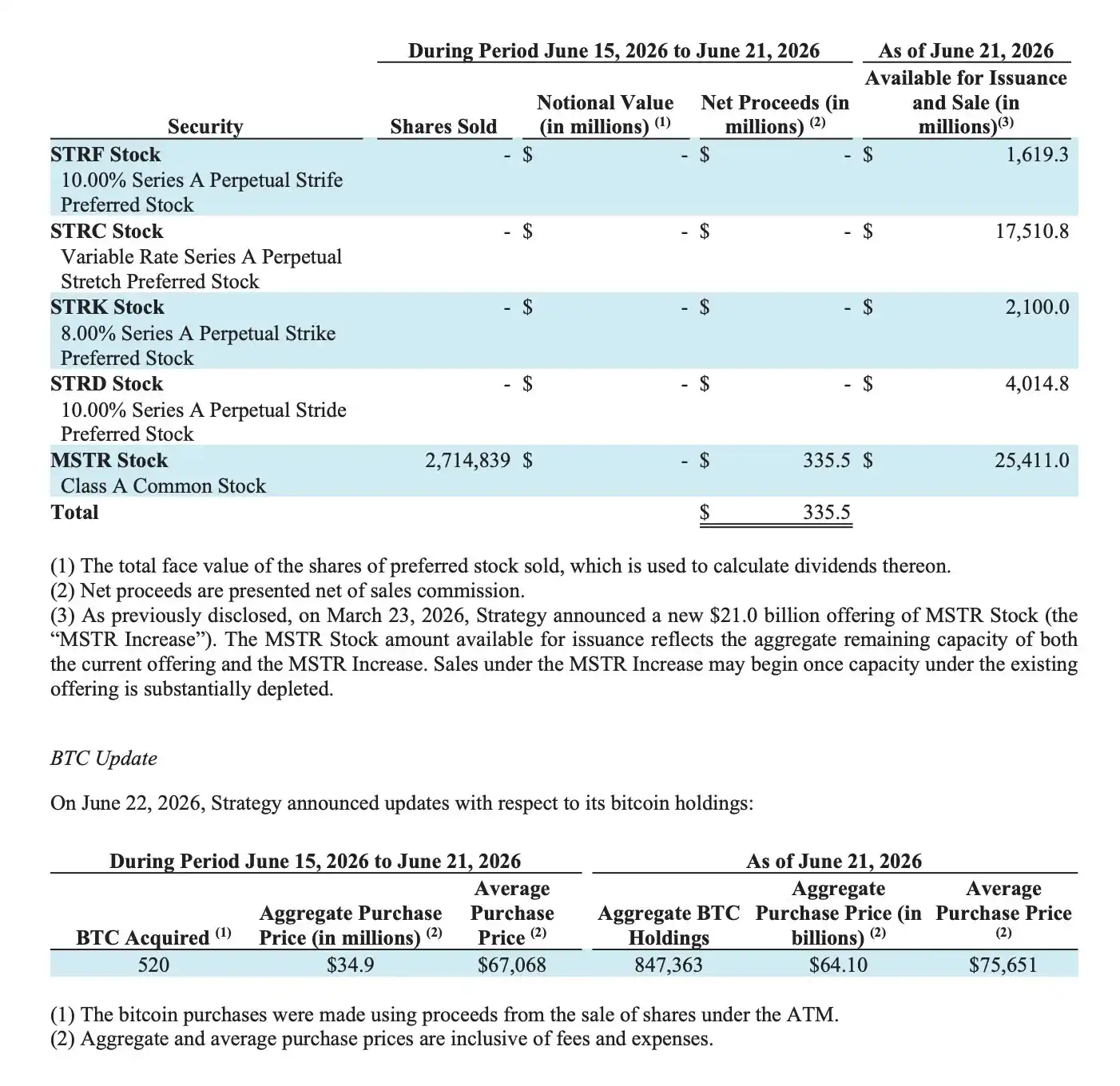

Sejak Juni, Strategi telah tiga minggu berturut-turut mengandalkan rencana ATM (At-the-Market Offering) saham biasa untuk pembiayaan, dengan putaran terbaru (22 Juni) sangat tipikal.

Menurut dokumen 8-K terbaru yang diajukan oleh Strategi, perusahaan menjual total 2,714,839 saham biasa MSTR dalam seminggu, mengumpulkan 335.5 juta dolar AS. Namun, pada minggu yang sama, Strategi hanya membeli 520 BTC dengan total biaya 34.9 juta dolar AS, harga beli rata-rata sekitar 67,068 dolar AS. Dengan kata lain,dari 335.5 juta dolar AS yang dikumpulkan, dana yang benar-benar digunakan untuk terus menambah kepemilikan BTC hanya sekitar sepuluh persen, sementara dana lainnya terutama digunakan untuk menambah cadangan arus kas perusahaan, meningkatkan uang tunai dari sekitar 1.1 miliar dolar AS sebelumnya menjadi sekitar 1.4 miliar dolar AS saat ini.

Kelihatannya cukup efektif? Namun di sini ada jebakan lain.

Bagi pemegang saham biasa MSTR, informasi yang paling perlu diperhatikan adalah,setiap penambahan penerbitan satu saham biasa, dana yang berhasil dikumpulkan akhirnya dapat membeli berapa BTC, apakah cukup untuk menutupi hak BTC yang seharusnya sesuai dengan satu saham ini. Jika pembiayaan tambahan dapat membeli lebih banyak BTC daripada yang seharusnya sesuai dengan satu saham ini, maka hak pemegang saham biasa sebenarnya dipertebal; sebaliknya, jika BTC yang dibeli dengan dana yang dikumpulkan tidak cukup untuk menutupi hak BTC sesuai dengan saham tambahan, maka pemegang saham biasa akan mengalami dilusi.

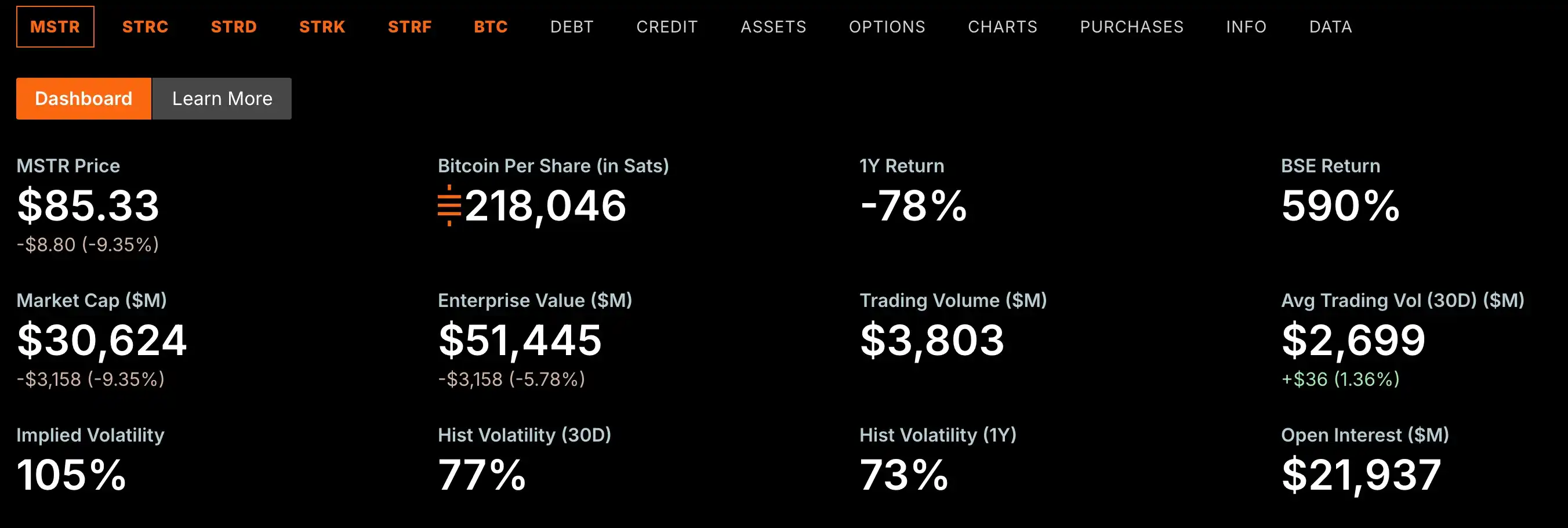

Jelas, penerbitan saham biasa terbaru oleh Strategi dilakukan dengan mengorbankan dilusi hak saham biasa. Data resmi Strategi juga menunjukkan bahwa jumlah BTC per saham MSTR telah turun dari puncak 220,900 Sats menjadi 218,046 Sats.

Ini juga batasan terbesar dari pembiayaan saham biasa. Bagi sebagian besar perusahaan publik, menerbitkan saham biasa hanyalah salah satu dari banyak cara pembiayaan;tetapi bagi Strategi, saham biasa itu sendiri adalah bagian dari model bisnisnya.

Selama beberapa tahun terakhir, alasan Strategi dapat terus berkembang pada dasarnya adalah dengan mengandalkan putaran roda gila yang terus berputar: "Pembiayaan ➡️ Beli Bitcoin ➡️ Konsolidasi ekspektasi pasar ➡️ Pembiayaan lagi ➡️ Beli Bitcoin lagi......". Ekspektasi inti pasar terhadap Strategi terletak pada kemampuannya untuk terus menciptakan lebih banyak hak BTC bagi pemegang saham biasa, bukan mendilusi.

Namun, ketika Strategi terpaksa semakin sering mengandalkan pembiayaan saham biasa untuk menambah cadangan tunai, daripada terus menambah kepemilikan BTC, logika kerja roda gila ini akan berubah.Meskipun dalam waktu singkat, pembiayaan saham biasa memang dapat meredakan tekanan tunai Strategi, tetapi sulit menjadi solusi jangka panjang pengganti STRC.

Begitu pembiayaan saham biasa terus mengikis hak BTC per saham, dasar keberadaan premium tinggi MSTR juga dapat terancam, dan ini justru merupakan daya saing inti dari seluruh model bisnis Strategi.

Bagaimana Nasib BTC?

Selama beberapa tahun terakhir, Strategi telah menjadi pembeli marginal terpenting di pasar BTC (bisa dikatakan tanpa tambahan 'salah satunya'). Hingga saat ini, Strategi telah mengakumulasi 847,363 BTC, sekitar 4% dari peredaran BTC saat ini, dengan nilai lebih dari 50.7 miliar dolar AS. Pasar telah lama terbiasa dengan pembelian besar-besaran Saylor setiap minggu yang tidak pernah berubah.

Tapi sekarang, situasi ini sedang berubah. Strategi masih dapat mengumpulkan dana melalui saham biasa, tetapi sebagian besar dana tidak lagi mengalir ke BTC, melainkan diprioritaskan untuk menambah cadangan tunai. Ini berarti,dengan skala pembiayaan yang sama, pembeli baru yang benar-benar masuk ke pasar BTC semakin berkurang.

Yang lebih tidak menguntungkan, situasi ini mungkin akan terus ada. Jika STRC dalam jangka panjang tidak dapat kembali ke anchor, pembiayaan saham preferen terus terhambat, Strategi akan terpaksa mengandalkan pembiayaan saham biasa dalam jangka panjang untuk mempertahankan arus kas, bahkan lebih lanjut mempersempit proporsi dana yang digunakan untuk menambah kepemilikan BTC.Bagi pasar BTC, ini berarti pembeli institusional yang paling stabil dan pasti selama beberapa tahun terakhir, tidak akan lagi tumbuh terus seperti sebelumnya.

Tapi yang lebih perlu diwaspadai adalah, jika penerbitan saham biasa terlalu mendilusi hak pemegang saham MSTR, Strategi mungkin harus mempertimbangkan saluran pembiayaan lain — menjual Bitcoin.

Dari melemahnya pembeli baru, hingga munculnya potensi penjual,Strategi saat ini bukan lagi pembeli marginal terbesar BTC, melainkan pedang raksasa yang menggantung di atas BTC.