Bitcoin menunjukkan divergensi spot-versus-derivatif yang klasik.

Namun, bagaimana situasi ini berujung bergantung pada lingkungan makro yang lebih luas.

Di pasar risk-on, aktivitas derivatif yang lebih tinggi dapat mendukung kenaikan lebih lanjut. Di pasar risk-off, peningkatan leverage meningkatkan risiko koreksi tajam. Ketidakpastian AS-Iran baru-baru ini membawa kembali FUD makro ke pasar.

Namun, Indeks Ketakutan & Keserakahan Crypto bertahan di atas level ketakutan ekstrem. Ketahanan itu telah menghidupkan kembali perdebatan tentang apakah pasar bear BTC mungkin akan segera berakhir.

Namun, sejarah menceritakan kisah yang berbeda.

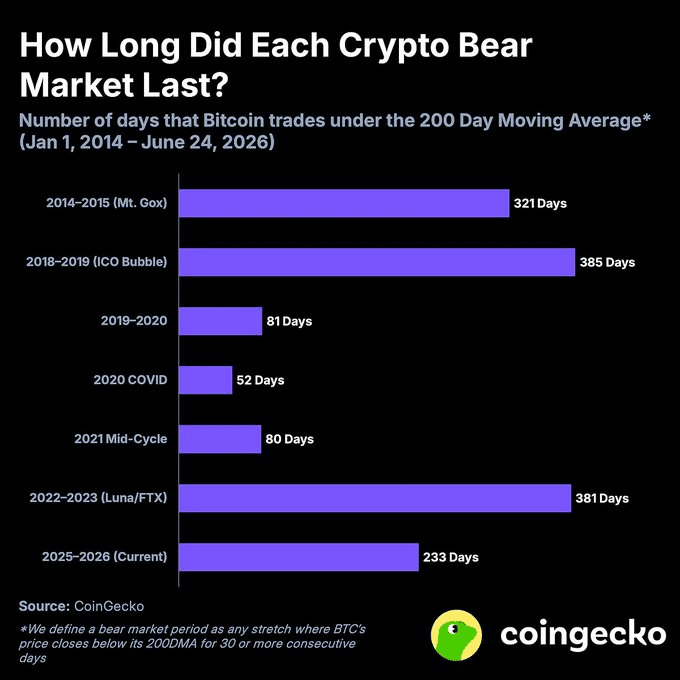

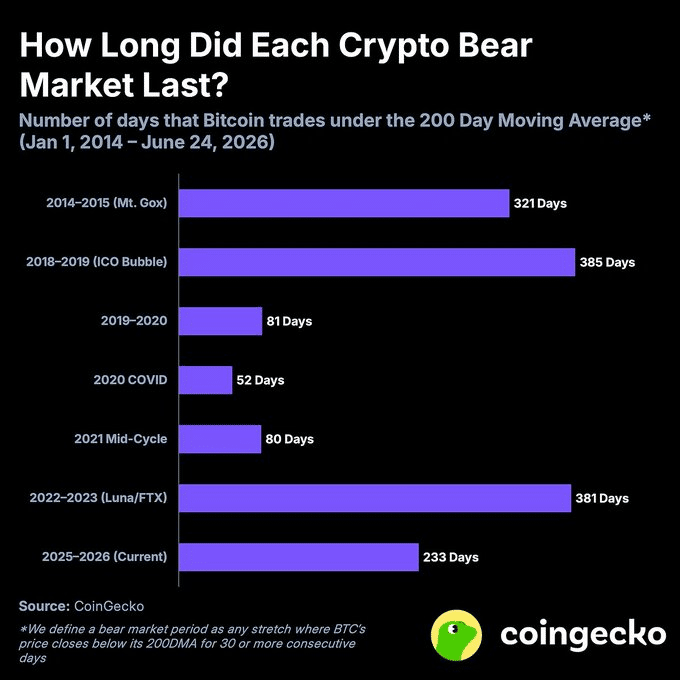

Seperti yang ditunjukkan grafik, pasar bear Bitcoin saat ini telah berlangsung selama 248 hari. Sebagai perbandingan, pasar bear 2022 berlangsung 381 hari, sementara pasar bear 2018 berlangsung 385 hari, menunjukkan siklus saat ini mungkin masih memiliki ruang untuk berlanjut.

Posisi institusional juga mendukung pandangan tersebut.

Ketika pasar berubah menjadi risk-off, ETF Bitcoin spot mengalami lebih dari $85 juta arus keluar bersih setelah tiga hari berturut-turut arus masuk, menunjukkan betapa cepatnya institusi menarik diri ketika ketidakpastian makro kembali.

Indeks Premi Coinbase Bitcoin menceritakan kisah serupa.

Indeks telah berbalik negatif, menandakan permintaan spot AS yang lebih lemah dan menunjukkan pembeli institusional telah menjadi lebih berhati-hati seiring dengan memburuknya sentimen risiko.

Secara keseluruhan, data menunjukkan Bitcoin masih jauh dari lingkungan risk-on yang berkelanjutan, dengan siklus bear yang lebih luas tetap utuh. Dalam latar belakang ini, divergensi spot-versus-derivatif yang semakin besar menjadi semakin penting.

Jadi, apa yang diberitahukannya kepada kita tentang langkah Bitcoin berikutnya?

Derivatif Bitcoin Melonjak Sementara Permintaan Spot Tertinggal

Di pasar yang volatil, injeksi likuiditas dapat memberikan sinyal campur aduk.

Kali ini, waktunya terlihat lebih bearish daripada bullish.

Tether baru-baru ini mencetak $1 miliar USDT baru meskipun pasar stablecoin secara keseluruhan terus menyusut. Daripada mengalir ke aset berisiko, sebagian besar likuiditas itu tampaknya berdiam di pinggir lapangan, menunjukkan investor menahan modal cadangan daripada membeli Bitcoin.

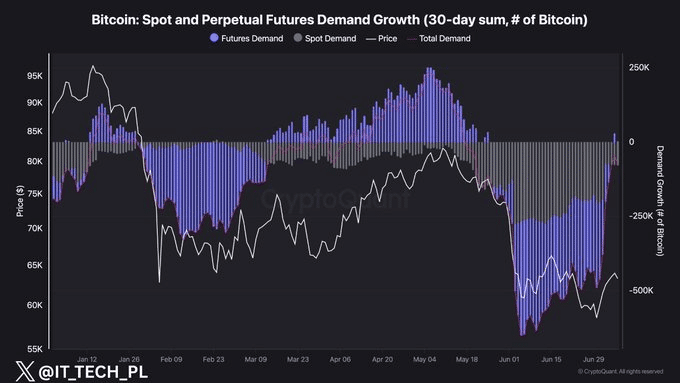

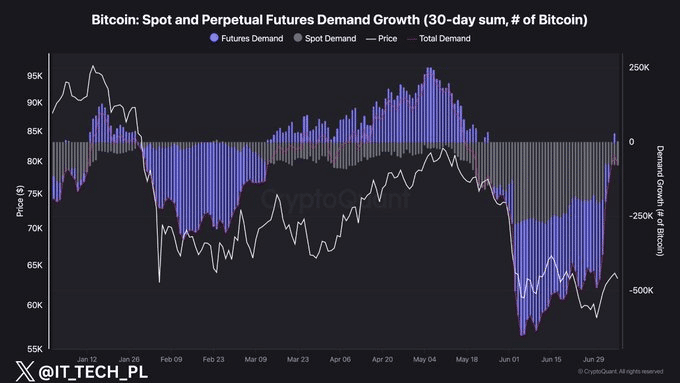

Grafik di bawah ini menunjukkan mengapa hal itu penting.

Permintaan kumulatif 30 hari Bitcoin telah pulih tajam dari hampir -500.000 BTC menjadi sekitar -75.000 BTC, tetapi pemulihan tersebut didorong hampir seluruhnya oleh derivatif. Permintaan futures telah meroket dari sekitar -295.000 BTC menjadi sedikit positif, sementara permintaan spot tetap lemah di sekitar -78.000 BTC.

Secara alami, hal itu meninggalkan Bitcoin dalam divergensi spot-versus-derivatif yang jelas.

Dalam latar belakang ini, injeksi USDT $1 miliar baru-baru ini bisa menambah lebih banyak bahan bakar ke pasar derivatif Bitcoin daripada pasar spotnya.

Dengan posisi spekulatif sudah memimpin pemulihan, likuiditas segar dapat mendorong leverage menjadi lebih tinggi alih-alih menarik pembeli spot nyata. Itu akan membuat pemulihan Bitcoin lebih rentan terhadap pembersihan tajam jika sentimen berubah menjadi risk-off.

Dalam konteks itu, siklus bear Bitcoin masih terlihat jauh dari selesai. Jika sejarah bisa dijadikan patokan, siklus saat ini belum mencapai panjang pasar bear sebelumnya.

Ringkasan Akhir

- Pemulihan Bitcoin didorong oleh leverage, sementara permintaan spot tetap lemah, membuat reli lebih rapuh.

- Dengan ketidakpastian makro masih tinggi dan likuiditas USDT segar memasuki pasar, siklus bear Bitcoin mungkin masih harus berjalan lebih jauh.